Tämä tietänee myös M:O:lle töitä. Outotechan on ollut Bolidenin pitkäaikainen kumppani Harjavallassa teknologiatoimituksissa, huolloissa, suunnittelupalveluissa…

9 tykkäystä

Juttu valitettavasti maksumuurin takana

5 tykkäystä

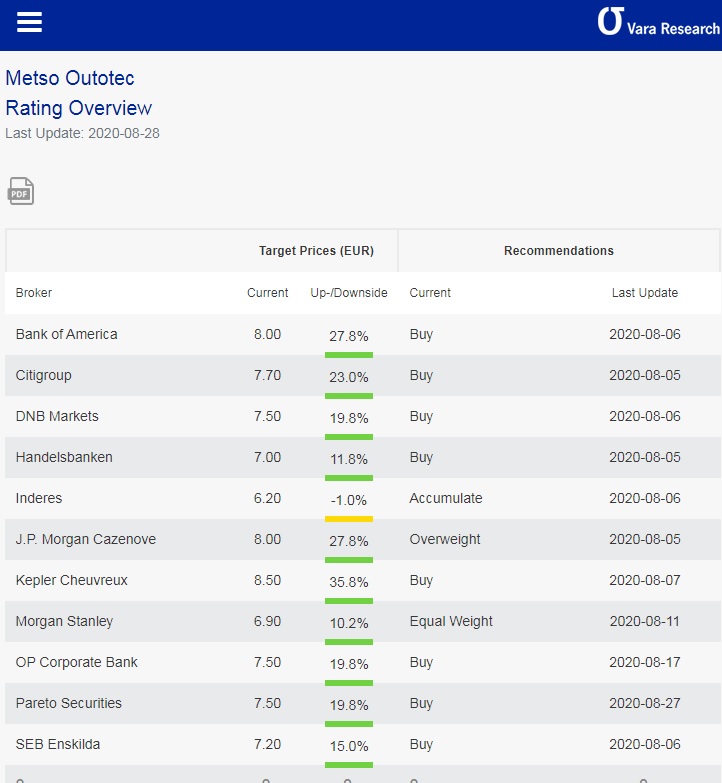

Inderesin tavoitehinta on reippaasti muiden tavoitehintoja kesympi.

Jostakin syystä tavoitehinnat päivittyvät tuonne Vara Researhiin hieman viiveellä. Esim. Handelsbank on jo nostanut tavoitehinnan 8,50 euroon, vaikka Vara Researhissä roikkuu edelleen vanha tavoite 7,00 (5.8.2020)

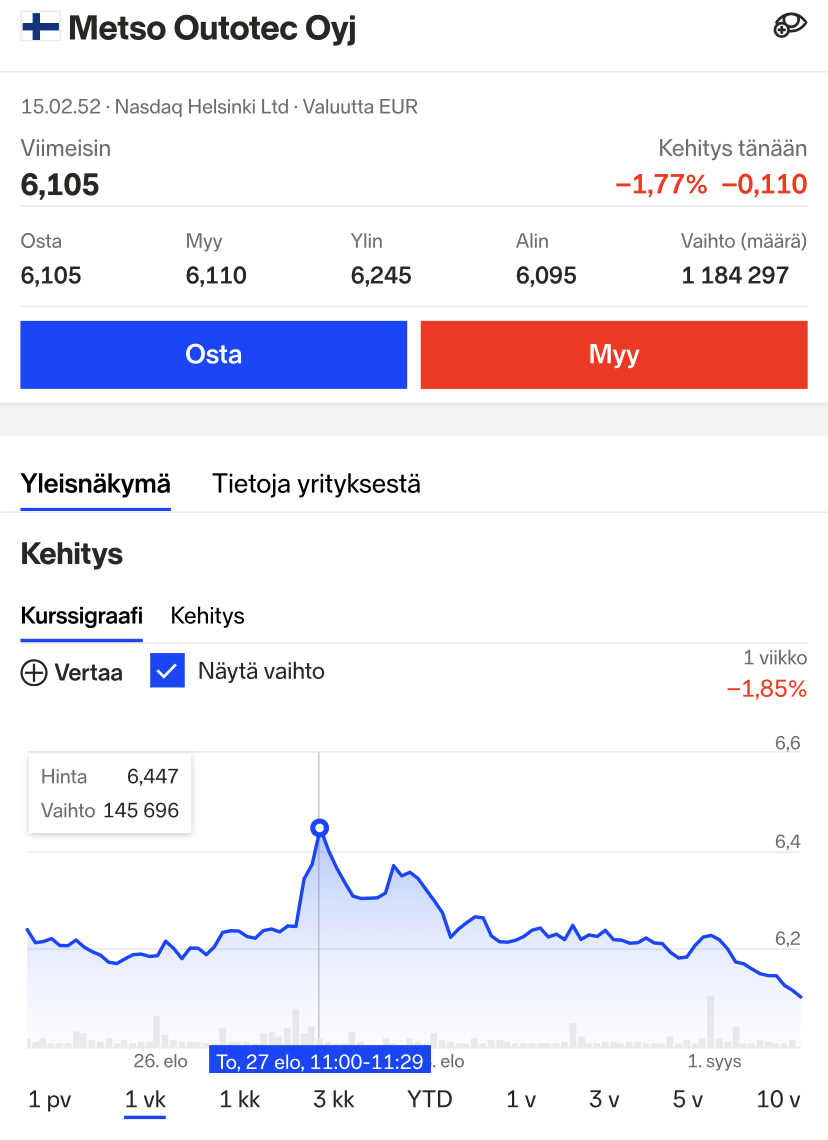

Tavoitehintojen keskiarvoksi tuosta saadaan 7,37. (itse asiassa 7,59, mikäli päivitämme Handelsbankenin tavoitteen 7,00 → 8,50) Tätä kirjoittaessa MO kurssi on 6,22 joten nousuvaraa tällä vaikuttaisi olevan (22,0%).

20 tykkäystä

Puuttuuko tuosta Nordean 6,60 €? Eipä se konsensusta paljoa heiluttele.

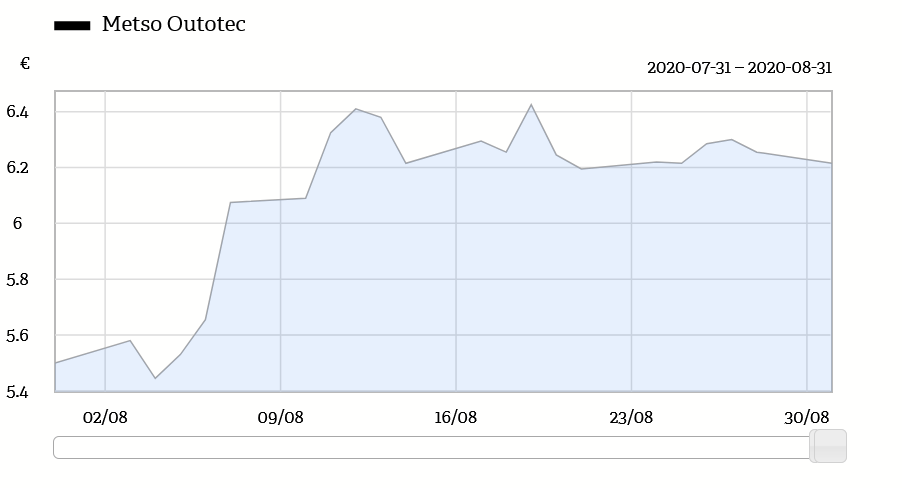

Laskettelee? Niin siis tänään vai? Tässä käppyrää 1kk muutoksesta:

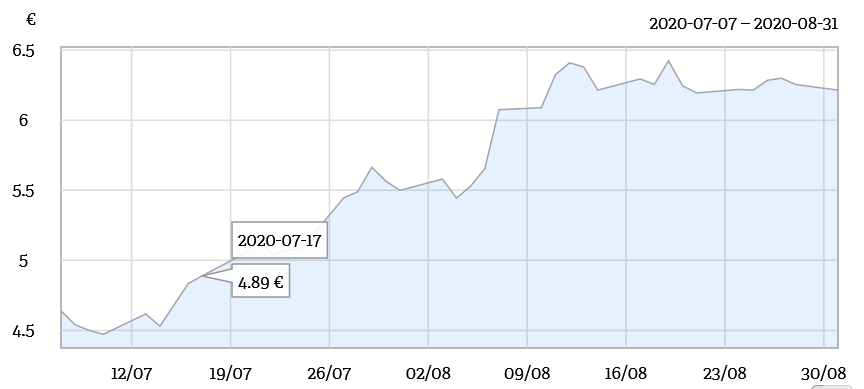

Ja 2kk muutoksesta, eli siis yhdistymisestä lähtien:

Eli ei se mihinkään ole nyt erityisesti laskenut.

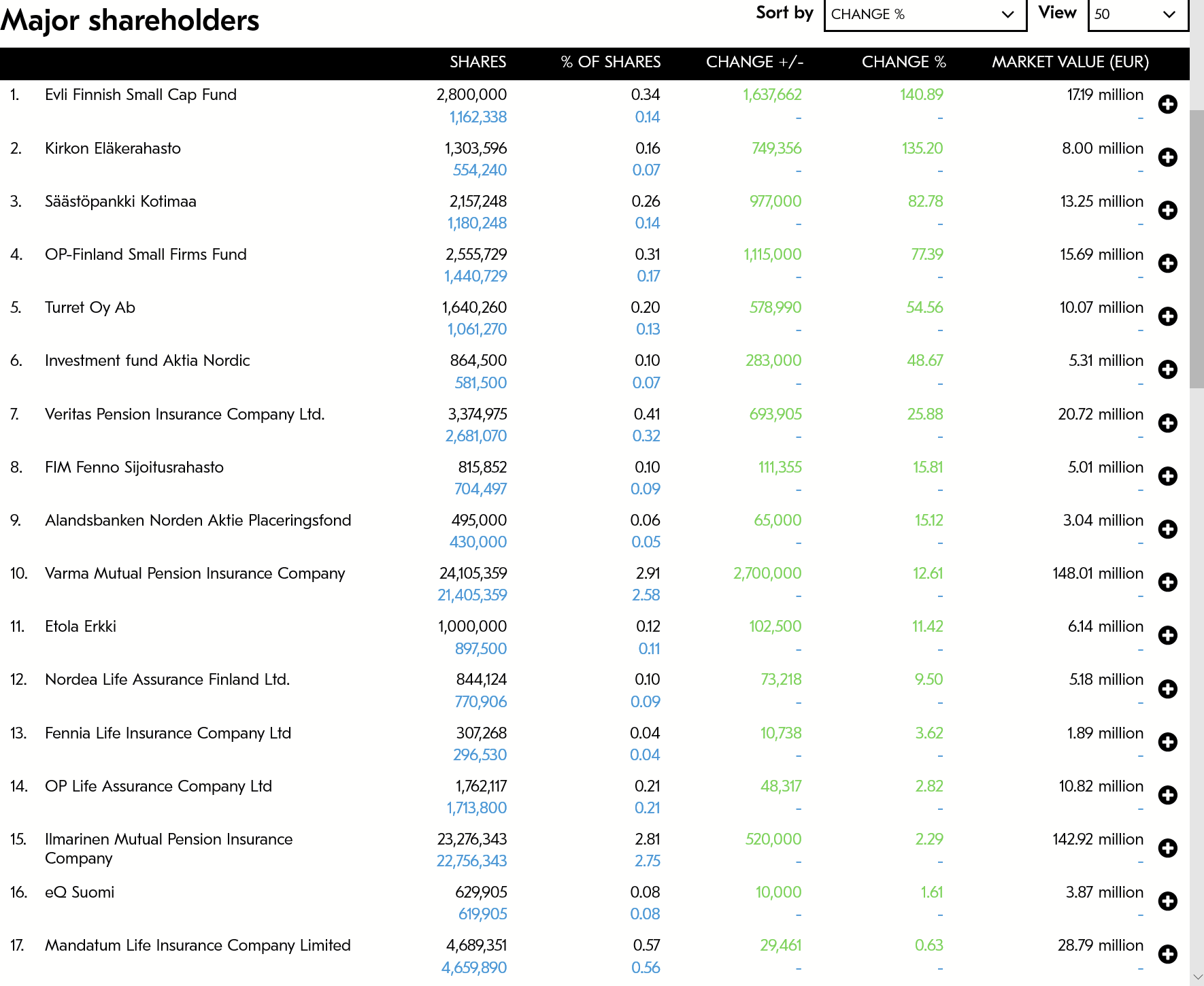

Edit: Lisätääs tähän jotain hyödyllistäkin:

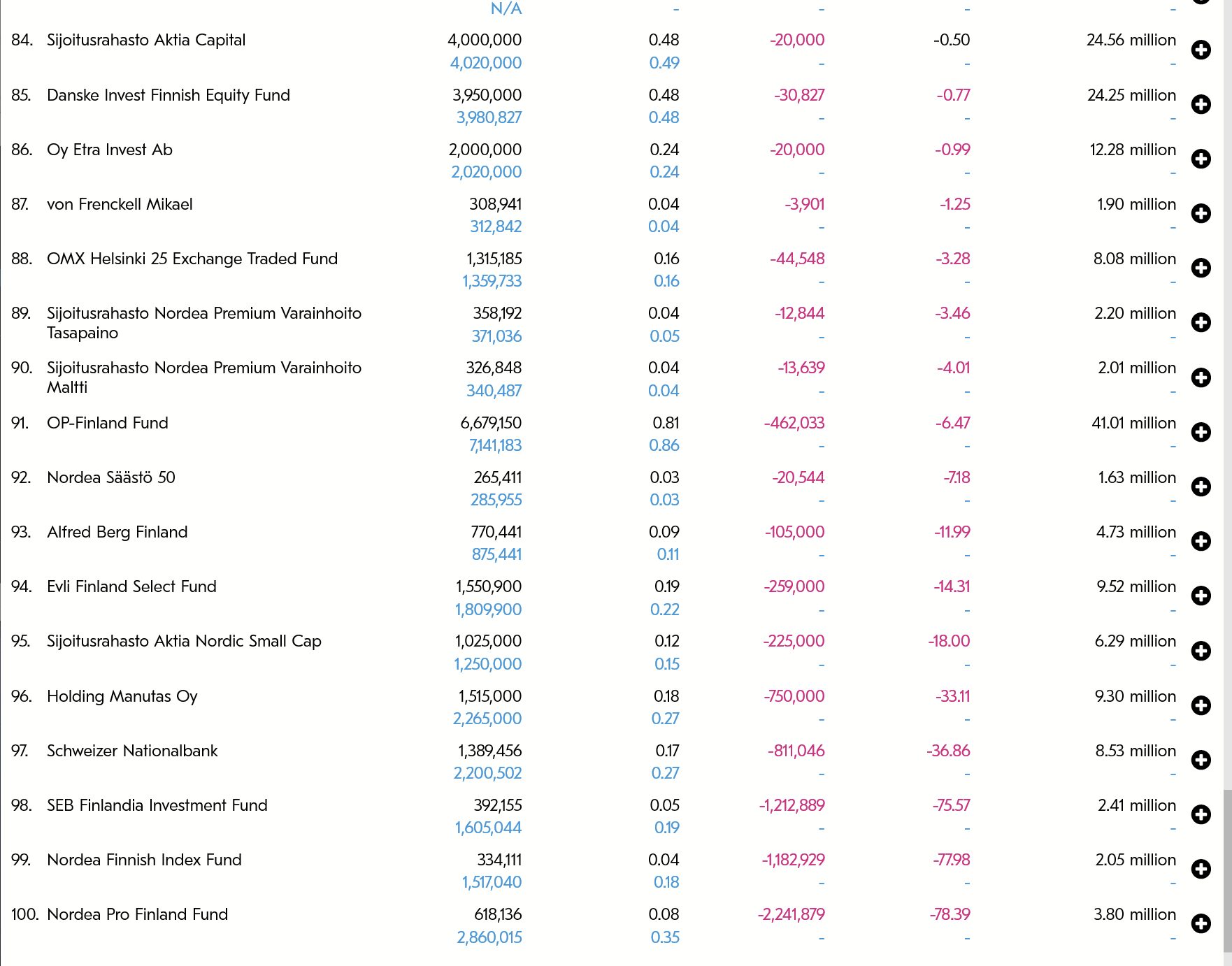

Tässä muutoksia isoimmissa omistajissa (top-100) sitten yhdistymisen (2.7. → 31.8.)

Eniten lisänneet tästä joukosta:

Vähentäneet:

On siinä rahastot säätäneet positioitaan. ![]() Ostajista silmään osuu myös Etola ja Ehnroot (Turret Oy)

Ostajista silmään osuu myös Etola ja Ehnroot (Turret Oy)

3 tykkäystä

Normi Metso-Outo-![]() joka vain skippasi pari kuoppaa kun rallateltiin posarin ja suositusmuutosten kannattelemina. Voisi ihan hyvin laskea vielä puoli euroa ja olisi ihan normimenoa. Pitää muistaa että tämä on lappu joka on toisinaan lyönyt +5% ja -5% päiviä ja puskenut ylämäkeen yllättävän pitkään yhdistymisen jälkeen.

joka vain skippasi pari kuoppaa kun rallateltiin posarin ja suositusmuutosten kannattelemina. Voisi ihan hyvin laskea vielä puoli euroa ja olisi ihan normimenoa. Pitää muistaa että tämä on lappu joka on toisinaan lyönyt +5% ja -5% päiviä ja puskenut ylämäkeen yllättävän pitkään yhdistymisen jälkeen.

Kevensin siivun jo jokunen päivä sitten ja takaisin otetaan kunhan on ensin radan alamäkiosuus menty… jostain 5,5-5,7 nurkilta voisi vaikka lapioida taas.

No ei tokikaan, nyt vaan tuijotan liian lyhyttä aikaväliä itse kärsimättömänä, myönnetään, ja tosiaan siintää mielessä jo tuo alle 6€.

Yhdistymisen jälkeen taisi olla kirjanpitoarvo salkussa 3,83€, joten aika yläällä ollaan siihen nähden ![]()

Verohallinto antoi ohjeen sekä Neleksen että Metso Outotecin osakkeiden hankintamenon määrittämisestä. Keskeinen sanoma:

Neles Oyj:n osakkeen hankintameno on edellä mainituilla perusteilla 34,07 prosenttia Metso Oyj:n alkuperäisestä hankintamenosta ennen osittaisjakautumista.

Metso Outotec Oyj:n osakkeen hankintameno on edellä mainituilla perusteilla 15,33 prosenttia Metso Oyj:n alkuperäisestä hankintamenosta ennen osittaisjakautumista.

2 tykkäystä

Yritin tuota ohjetta sisäistää, mutta en nyt ihan saanut kiinni punaisesta langasta. Osaako joko heittää tähän esimerkin tuosta, jos vaikka on ostanut Outoteciä hintaan 3€, niin miten tuon arvo sitten menee verottajan silmissä?

Eihän tuo vaikuta Outotecin lappuun mitenkään. Vain Metson omistajiin jotka sitä kautta saivat Outotecin ja Neleksen lappuja.

2 tykkäystä

Aivan, ilmankos en siitä kiinni saanutkaan😂 Mutta joo, tietenkin toi menee 1:1 Outoteckin kanssa, asia selvä😊

Inderes nosti näemmä eilen (su 6.9.) MetsoOutotecin tavoitehinnan 6,20€ → 7,10€.

22 tykkäystä

En edes huomannu tota ![]() Odotan mielenkiinnolla Ekin perusteluja

Odotan mielenkiinnolla Ekin perusteluja ![]() Voisko olla ehkä verrokkiryhmän arvostukset noussu, onko kukaan seurannut?

Voisko olla ehkä verrokkiryhmän arvostukset noussu, onko kukaan seurannut? ![]()

2 tykkäystä

https://www.inderes.fi/fi/kierrokset-kohoavat-kaivoksissa

•Kaivossektorin indikaattorit ovat positiivisia sekä hintojen että investointien suhteen

•Olemme nostaneet maltillisesti liikevaihto-ja marginaaliennusteitamme

•Osake on kaikilla mittareilla edelleen edullinen

10 tykkäystä

Metso Outotecin osake on vuoden 2021 P/E-kertoimella ja saman vuoden EV/EBIT-kertoimella arvostettu 11-16 % alle verrokkien mediaanin. Kertoimet ovat myös 11-17 % alle yhtiön omien laskennallisten historiallisten arvostus-kertoimien. Kertoimet viittaavat siis yhä varsin selvään aliarvostukseen. Kokonaistuottomallimme antaa Metso Outotecin osakkeelle vuodelle 2021 vahvan 16 %:n vuosituoton. Kassavirtamallimme (DCF) antaa Metso Outotecin osakkeelle yli 40 % nousuvaraa. Potentiaali on mittava, mutta realisoitunee vasta suositusjaksoamme pidemmällä tähtäimellä.

Mietin jo viikko takaisin, että pitäisikö peesata uutta johtajaa Johannesta ja keventää tätä osakesäästötililtä. Onneksi ![]() -Eki pelasti katastrofaaliselta virheeltä. Kiitti, Eki! Se oli lähellä. Pitää aina välillä muistuttaa itselleen pelaavansa pitkää peliä.

-Eki pelasti katastrofaaliselta virheeltä. Kiitti, Eki! Se oli lähellä. Pitää aina välillä muistuttaa itselleen pelaavansa pitkää peliä.

Lisäys: Onko tuo lainaus ![]() tulkittavissa niin, että jos Inderesin suositushorisontti olisi pidempi, niin

tulkittavissa niin, että jos Inderesin suositushorisontti olisi pidempi, niin ![]() -Eki olisi nostanut suosituksen OSTA-tasolle (tuotto-odotus 16 %)? Mitä mieltä?

-Eki olisi nostanut suosituksen OSTA-tasolle (tuotto-odotus 16 %)? Mitä mieltä?

5 tykkäystä

Muista @Don_Jari että mähän kevensin vaan ylipainosta osakkeen pois! Longipositio on ns. kokonaisena vielä tallella ja hyvissä voimissaan! ![]() Nuo Ekin kommentit oli todella mukavaa luettavaa - kaivosaktiviteetin kasvu on erittäin positiivista osakkeelle!

Nuo Ekin kommentit oli todella mukavaa luettavaa - kaivosaktiviteetin kasvu on erittäin positiivista osakkeelle!

8 tykkäystä

Video ulkona.

12 tykkäystä

Inderesin tavoitehintamuutoksen myötä saadaan osakkeen keskimääräiseksi tavoitehinnaksi 7,673. Nousuvaraa siis tämän päivän päätöskurssiin (6,32 €) olisi huomattava 21,4%! Potentiaalia siis selvästi löytyy ![]()

8 tykkäystä

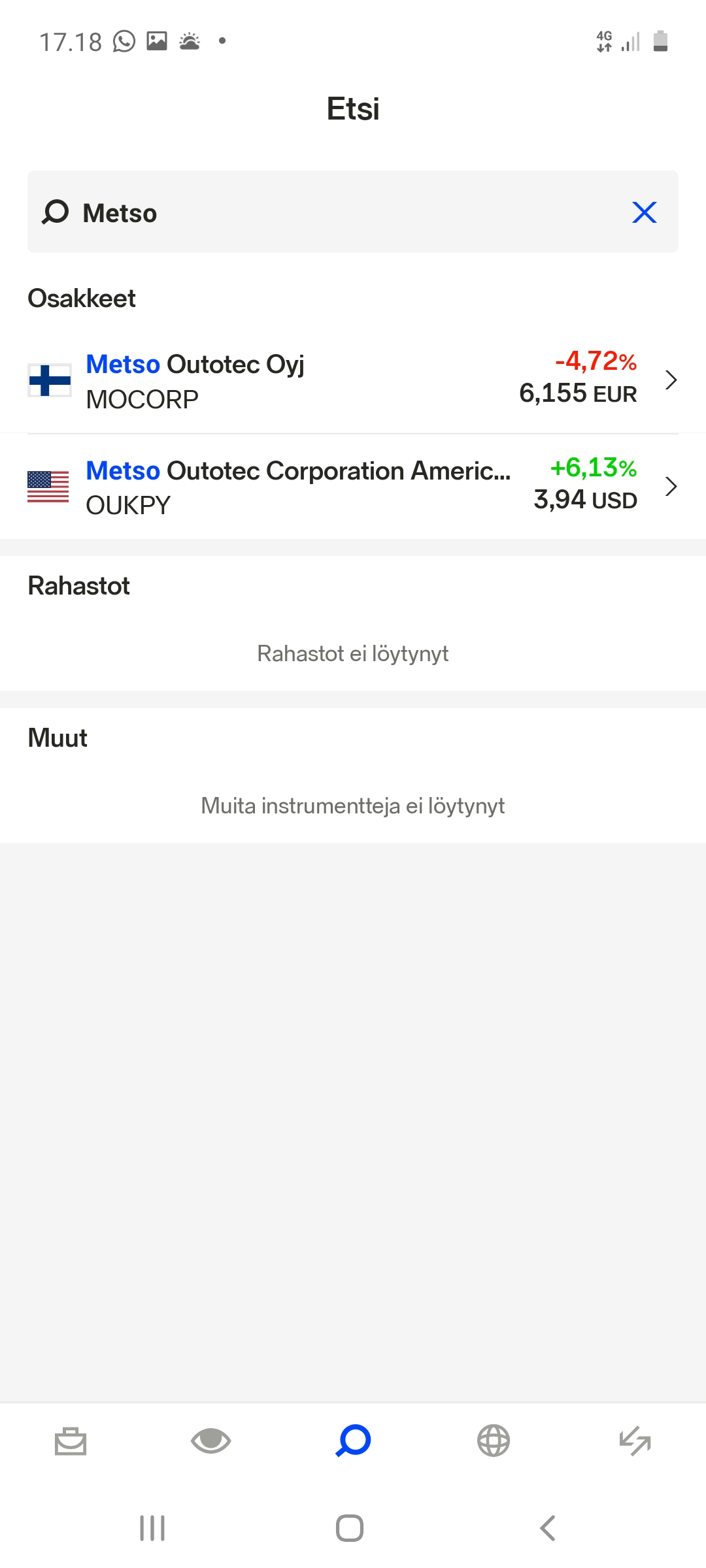

Kyse on ADR-osakkeesta.

" ADR-Sopimus – American Depository Receipt – Yhdysvaltalaisissa pankeissa säilytettäviä sijoitustodistuksia, jotka vastaavat omistusoikeutta tiettyyn määrään ulkomaalaisia osakkeita. Yhdysvaltojen ulkopuolella rekisteröidyt yritykset joutuvat USA:n pörsseihin pyrkiessään tarjoamaan ADR-sijoitustodistuksia. Esim. Nokia ADR."

3 tykkäystä