Moi, jos mietit eri suuntiin meneviä kursseja, ei näytä olevan aivan ainutkertaista Metso Outotecin osakkeen (MOCORP) ja ADR:n (OUKPY) välillä, vaikka korrelaatio tietysti korkea onkin. ADR:ien likviditeetti on selvästi osaketta ohuempi (km. päivävaihto jossakin 10.000 kpl:een tuntumassa) ja joskus joku vain haluaa ostaa/myydä juuri hinnasta välittämättä. Syitä voi tietysti olla paljon muitakin miksi joskus suunnat ovat vastakkaiset. Terv. Eki

9 tykkäystä

Varmaan myös voi hämätä se että monella jenkkikurssit 15min viivästetty, kotopörssin kurssit livet - eli noteerauksien välillä 15 minuuttia. Jos esim juuri ollaan avaamassa jenkeissä ja näät oikeasti eilisen päivän close-noteerausta koska 15min ei vielä ole kulunut, voi ero olla todella iso.

@Erkki_Vesola @Winston Kiitos vastauksista. Tämä selkeytti tyhmää, ainakin hieman ![]() @Jarnis tässä tapauksessa jenkkilä toki 3 varttia auki. Nyt näköjään kurssi sielläkin kääntynyt (-10%)

@Jarnis tässä tapauksessa jenkkilä toki 3 varttia auki. Nyt näköjään kurssi sielläkin kääntynyt (-10%)

Mo!

Onko jollain tietoa miksi Metso-Outotec tekee aika järkyttävää laskua, hyvistä tavoitehinnoista huolimatta? Shorttaajat? Vai mistä kysymys. Aika kummalista, kun katsoaa viime kk hyviä infoja yhtiön ja analyytikojen toimesta?

Tutkaile kursseja esimerkiksi YTD-aikajänteellä ja vertaile muihin firmoihin niin järkyttävää laskua ei enää löydykään.

1 tykkäys

Seuraa indeksejä ja Outotec on aina ollut “herkkä”, eli liikkeet moninkertaistuvat vs indeksi - ja Metso Outotec näyttää perineen tämän ominaisuuden.

6 tykkäystä

MetsoOutotec on mielestäni pitänyt hyvin kutinsa monen verrokin rymistellessä alaspäin. Ihan viime päivinä vasta isompaa laskettelua. Kevennellessäni salkkua koronahuolien takia huomasin, että sain myymistäni MetsoOutoteceistä yli 120% tuoton. Siis pari päivää sitten. Eihän siinä mitään kummallista sinänsä, mutta on selvää, että arvostus on noussut kiitettävästi viime kuukausina. Laput ostin keväällä ja osan jätin vielä salkkuun. En usko, että osakkeen nykyhinta kirvoittaa sijoittajia Metson kyytiin. Sihti pitää nykytilanteessa olla vuosien päässä, jolloin parhaat hedelmät uudesta yhtiöstä poimitaan.

Omasta mielestäni yhden välttävästi pärjäävän ja yhden hyvin pärjäävän yrityksen yhteenliittymästä ei automaattisesti tule erinomaisesti pärjäävää yhtiötä. Itse kuulin Metson Tampereen tehtaan suunnalta juttua, että vahvasti ei todellakaan mene. Lomautukset jatkuvat ja piristymistä ei ole näköpiirissä.

Toisaalta, uuden yhtiön synergiaedut ovat merkittävät ja tulevat kantamaan hedelmää tulevina vuosina. Kaivosteollisuuden näkymät ovat piristyneet selvästi. MetsoOutotec todennäköisesti hyötyy kaivosteollisuuden investointien piristymisestä viimeistään ensi vuoden lopulta lähtien. On sitten eri asia, kuinka moni jaksaa sinne asti odottaa.

4 tykkäystä

Kaivosalalla menee tilanteeseen nähden hyvin, joten mitään syytä huolestua ei ole. Metallien hinnat ovat mukavalla tasolla paria poikkeusta lukuun ottamatta ja sehän pitää kysyntää yllä. Työmaita on vielä luultavasti suljettuna koronan takia jossain päin maailmaa ja se siirtää varaosien/palveluiden myyntiä myöhemmäksi. Kannattaa malttaa tämän yhtiön kanssa, ensi vuoden näkymät vaikuttavat kyllä hyvältä, jos koronatilanne paranee rokotteen kautta ja sitähän tavoitehinnatkin kertovat.

4 tykkäystä

Moi!

Pitkällä tähtäimellä näen tämän positiivisena- ilman muuta. Ja niin tekevät analyytikotkin. Mutta Outotec oli aikoinaan pelipaperi ja mietin vain, että onkohan shorttaajat iskeneet tähänkin. Kuitenkin digitalisaatio aiheuttaa metallien kysynnän kasvua ja se taas investoineja sekä huoltoa. Yksi kysymys sitten on pitäisikö luopua ja ostaa kun momentum olisi oikeampi ja katsoa muualta nousua vähän OldFekin tapaan? Sitä pohdiskellessa ![]()

1 tykkäys

Fivan shorttilistalla ei ole yhtään Metso Outotec -riviä.

1 tykkäys

Kannattaa huomioida, että tämä uusi yhtiö on lähes 80% Metso Minerals ja ne shortit olivat nimenomaan Outotecissa. Minerals on vakaampi firma ja sillä on erittäin hyvin hinnoitteluvoimaa. Kasvaneet kustannukset voidaan siirtää lopputuotteiden hintaan.

Kaivosala on syklinen, mutta mielestäni momentumissa ei ole juuri nyt mitään vikaa. Metallien hinnat ovat suht korkealla ja sen takia investointeja on luvassa. Korona haittaa tilannetta maailmalla, mutta se jäänee vain väliaikaiseksi hidastukseksi ja on ohi toivottavasti ensi vuonna. Jos metallien hinnat pysyvät ylhäällä, niin patoutunutta kysyntää on niissä maissa missä sulkuja tällä hetkellä on. Bonuksena vielä synergiaedut, joista saa varmasti selvyyttä vuoden sisään.

Kannattaa olla tässä mukana vähän pidemmällä kuin kvartaalin tähtäimellä.

2 tykkäystä

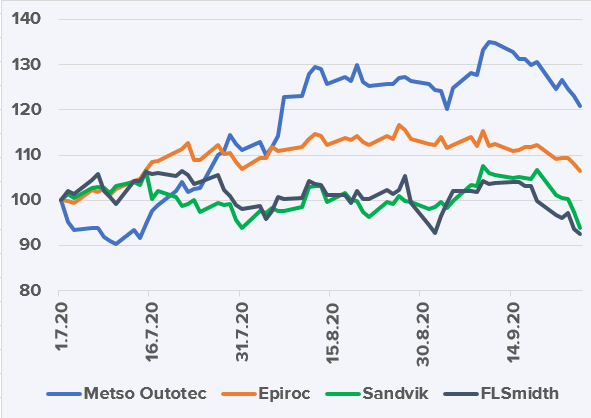

Moro Gazza ja muut, viimeisten parin viikon kurssilasku on aika outo ilmiö, mutta näyttää koskevan koko sektoria. Huipuista (11.9.) on tultu alas euroissa mitattuna 5-11 %. Ohessa indeksoituna euromääräinen kurssikehitys 1.7. jälkeen (jolloin Metso Outotecin noteeraus alkoi). On tosiaan toimialakohtainen juttu, joka vielä hakee selitystä. Itse olen jo aiemmin todennut toimialan näkymät positiivisiksi. Terv. Eki

33 tykkäystä

25 miljoonan euron tilaus Tiibetissä sijaitsevaan kuparikaivokseen, josta tulee toimitusprojektin myötä Kiinan suurin.

33 tykkäystä

Pari myllyä australialaiseen kultakaivokseen.

12 tykkäystä

Tämä oli tainnut jäädä parin päivän takaa jakamatta ![]()

Hyvä, että saadaan korona-aikanakin toimiintaa käyntiin.

"Tehdas hyödyntää fossiilittomia ja uusiutuvia vaihtoehtoja sähkön ja energian tarpeeseen ja sen tuotantoprosessit on optimoitu asiakassegmenttikohtaisesti. Tehtaan sijainti Liettuassa valittiin huolellisen analyysin perusteella niin, että se on mahdollisimman lähellä asiakkaita Euroopassa ja Venäjällä, sekä hyvien logistiikkayhteyksien päässä Lähi-idästä ja Afrikasta. Asiakkaat hyötyvät myös entistä paremmasta toimitus- ja varastointikapasiteetista, kun logistiikassa voidaan hyödyntää useita vaihtoehtoja.

Tehdas työllistää 80 ihmistä vuoden 2020 loppuun mennessä. Metso Outotecilla on tällä hetkellä ympäri maailmaa 11 tehdasta, joissa tuotetaan synteettisiä ratkaisuja. "

11 tykkäystä

Etenkin mahdollisen Q3-notkahduksen myötä Danske näkee Metso Outotecin houkuttelevana sijoituskohteena pitemmällä tähtäimellä (2021–2024). Kysyntä kasvussa, erityisesti palveluiden osalta. Kiina elvyttää, metallien hinnat koholla.

Q3-tulos 27. lokakuuta, CMD marraskuussa. 2022e EV/EBIT 11.7x, EPS 0.51. Tavoitehinta 8.00 euroa.

13 tykkäystä

Integraatio etenee. Saas nähdä jääkö Outotecin vanha pääkonttori Matinkylän toimistot vielä uuden firman yhteyteen. Onko Sanomatalon tilat kuitenkin liian pienet yhdistyneelle yhtiölle ja sen pääkonttoritoiminnoille?

Eikös tuo Matinkylän setti ole ihan tuore, vain muutama vuosi sitten rakennettu. Ennemmin luulisi että sanomatalon kalliit seinät dumpattaisiin turhina.

Jep, hattuarviona sanoisin että ainakin 6v Ompun vieressä on Tekki asustellut. Metron ja Länärin vieressä, optimaalinen paikka työntekijöille.

Oman näkemykseni mukaan koko sektorin laskettelussa kyse on Coronan toisesta aallosta, joka realisoitui euroopassa syyskuun aikana. Syyskuusta tähän päivään on ollut havaittavissa markkinarotaatiota corona-riskisistä osakkeista Corona-hyötyjiin ja/tai Corona-immuuneihin osakkeisiin.