Mikko Mäkisen Q3-blogi ilmestyi äsken. Mäkinen holdailee edelleen Metso Outotec:iä ja mietiskelee, että ”hakut ja lapiot” voivat lopulta olla tämänkin kultakuumeen voittajia (vertailukohtana mm. nosteessa olleet EV-startupit). Metso Outotec:n ensi vuoden EV/EBIT kerroin 10,5 ja vapaan kassavirran tuottoennuste 7,3%.

16 tykkäystä

3 tykkäystä

2 tykkäystä

Unohtui jo eilen tämä Kauppalehden uutisfeedeistä poimittu tieto lisätä tänne, mutta laitetaan nyt tiedoksi:

1 tykkäys

Taitaa olla muuten konsensuksen matalin targetti, mun käsityksen mukaan aikasemmin Inderesin targetti (7,1€) oli matalin? Jos @Erkki_Vesola pystyt kommentoimaan tähän esim. Blumman terminaalilta nykyisen konsensuksen niin olisi kiva ![]()

4 tykkäystä

Nordean target on 6,60 €. Konsensus lienee pitkälle päälle seitsemän kun osa suosituksista alkaa kasilla.

1 tykkäys

Vara Research näyttää seuraavaa, ja tuo alin target on vielä vanha Inderesin tavoitehinta, joka ei näköjään edelleenkään ole tuonne päivittynyt.

8 tykkäystä

OP:lla 9.10. 2020 osta 7,50

Yhtiön Q3-tuloksesta odotetaan vaisua väliaikaisten säästöjen loputtua

heinäkuun alkuun, mutta iso kuva ei ole muuttunut. Synergiat tukevat edelleen

seuraavien vuosien tuloksentekoa, eikä aliarvostus suhteessa verrokkiryhmään

ole kaventunut.

1 tykkäys

Moro Johannes & kumpp. Reutersilla Metso Outotecin targettien (n = 12) mediaani on 7,66 EUR ja range 6,80-8,50 EUR. Inderesin 7,10 EUR on listan kolmanneksi alin. Terv. Eki

15 tykkäystä

Nordea nosti Metso Outotecin tavoitehinnan tänään 7.30 euroon (aiemmin 6.60). Nordea näkee kaivostuotannon normalisoituneen Q2:n pohjalukemista, minkä lisäksi metallien kohonnut hintataso antaa tukea käyttöasteille ja uusinvestoinneille. H2/2020 tuottanee pienen pettymyksen, mutta Nordea näkee Metso Outotecin yltävän reippaaseen kannattavuuden kasvuun 2021–2022. Nordean mukaan nykyinen arvostus (2021e EV/EBIT 10x) on 10–20 % verrokkimediaania alhaisempi. Nordea perustaa uuden tavoitehintansa osien summaan ja verrokkien mukaiseen arvostustasoon (2021e EV/EBIT 12.5x).

17 tykkäystä

4 tykkäystä

Metso Outotec ja Boliden uusivat Aitikin kuparikaivoksen palvelusopimuksen Ruotsissa

Metso Outotec Oyj:n lehdistötiedote 23.10.2020 klo 9:00 paikallista aikaa

Metso Outotec ja Boliden ovat sopineet Bolidenin Pohjois-Ruotsin Jällivaarassa sijaitsevan Aitikin kuparikaivoksen palvelusopimuksen jatkamisesta. Elinkaaripalvelun jatkosopimuksen pituus on 3 + 2 vuotta. Sopimus kattaa jauhinmyllyn ja syöttösuppilon vuoraukset, jauhatuspiirin ennakoivan kunnossapidon sekä käytettyjen synteettisten kulutusosien kierrätyksen. Tilauksen arvoa ei julkisteta. Ensimmäinen osuus sopimuksesta on kirjattu Metso Outotecin vuoden 2020 kolmannen neljänneksen saatuihin tilauksiin.

Koko juttu löytyy täältä.

12 tykkäystä

@Erkki_Vesola tuli mieleen Metso Outotecin Q3-ennakkokommentistasi (Metso Outotec Q3 keskiviikkona: Ei suuria huolenaiheita | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus) yksi pointti:

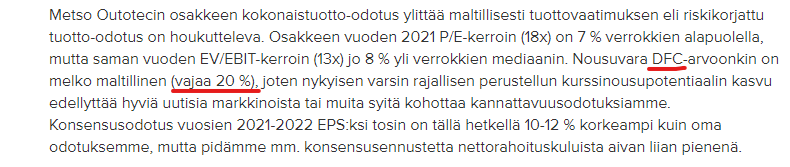

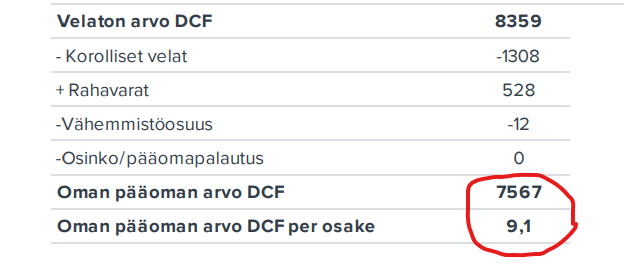

Eikö perjantain päätöskurssilla (6,755€) Metso Outotecin nousuvara DCF-arvoon ole yli 30%, eikä “vajaa 20%” (oletan, että “DFC-arvoonkiin” on typo, ja siinä pitäisi lukea “DCF-arvoonkin”)? Oman pääoman DCF-arvo viimeisimmässä yhtiöraportissahan on yhden desimaalin tarkkuudella 9,1€, jolloin DCF-mallin indikoiva nousuvara perjantain close-kurssiin nähden on n. 34,7%.

16 tykkäystä

Moro Johannes ja muut! Tällaisissa asioissa yhteisön arvon huomaa: olin työntäyteisen viikonlopun päätteeksi ajanut Metso Outotecin luvut kantaan tarkistamatta, että oliko siellä laskenta päällä ja leikittyäni vielä sitä ennen hieman DCF-mallin olettamuksilla. Ja sen kummempia ajattelematta olin päästänyt saman virheen toistumaan tekstissäni. Metso Outotecin mallia on nyt vielä hieman korjattu pitkän aikavälin kannattavuusolettaman suhteen ja uudet luvut ovat nyt kannassa. Tuloksena oli 9,6 euron DCF-arvo Metso Outotecin osakkeelle eli arvo on kohonnut vielä hieman aiemmasta 9,1 eurosta. Potentiaali DCF-arvoon on siten perjantain close-hinnalla hieman yli 40 %. Paljon kiitoksia tarkkaavaisuudesta ja pahoittelut virheestä, jota en toivottavasti ihan heti unohda! Terv. Eki

45 tykkäystä

Aijai, nyt näyttää jääneen tulos kaikilla riveillä, pitääpä kaivaa tarkemmin tätä.

8 tykkäystä

Perään myös uusi strategia

3 tykkäystä

Tässä vielä Inderesin ennakko:

Heinä-syyskuu 2020 lyhyesti IFRS (vertailukauden luvut havainnollistavia yhdisteltyjä)

- Saadut tilaukset 836 miljoonaa euroa (1 169 miljoonaa euroa)

- Liikevaihto 985 miljoonaa euroa (1 073 miljoonaa euroa)

- Oikaistu EBITA 109 miljoonaa euroa eli 11,1 % liikevaihdosta (153 miljoonaa euroa tai 14,3 %)

- EBIT 47 miljoonaa euroa eli 4,8 % liikevaihdosta (126 miljoonaa euroa tai 11,7 %)

- Osakekohtainen tulos 0,03 euroa

- Integraatioon liittyvissä kustannussynergioissa saavutettiin 31 miljoonan euron vuositaso

Tänään saadaan rumat luvut tauluun.

EDIT: Alla rumat luvut avauksesta

8 tykkäystä

Ouch. Tänään on Outo-![]() radassa hyyyyyyyyyyvin syvä monttu.

radassa hyyyyyyyyyyvin syvä monttu.

Ainoastaan EBITA osui niukasti konsensuksen alalaitaan. Muuten pelkkää konsensuksen alitusta. Aloitettiinko irtisanomiset liian aikaisin?