Mikäli muistan oikein kesällä esitetyt luvut ja tulkitsen oikein tänään kerrottuja lukuja synergioista, integraatio ei ole tainnut sujua aivan toivotulla tavalla.

Outotecin mukana oli skeidaa aika paljon. Kierrätys liikevoitto -20 milj

1 tykkäys

Pörssitiedotteesta:

Strategiatyön tuloksena Metso Outotec on päättänyt myydä Kierrätys-liiketoimintansa. Liiketoiminta myy tuotteita ja palveluja sekä metallin että jätteen kierrätykseen. Sen liikevaihto vuonna 2019 oli 156 miljoonaa euroa ja oikaistu EBITA-marginaali noin 6 %. Kierrätyksen palveluksessa on 300 henkilöä ja sen päätoimipaikat ovat Tanskan Horsens, Saksan Düsseldorf sekä San Antonio Teksasissa Yhdysvalloissa.

"Yhtenä strategisena päätöksenä olemme päättäneet myydä Kierrätys-liiketoiminnan. Johtopäätöksemme oli, että vaikka kiertotalous ja muut markkina-ajurit tuovat houkuttelevia mahdollisuuksia kehittää Kierrätys-liiketoimintaa, sillä on vain vähän synergioita uuden Metso Outotecin kanssa, eikä Metso Outotec näin ollen ole paras omistaja edistämään liiketoiminnan mahdollisuuksia täysimääräisesti. Tämän takia olemme aloittaneet valmistelut liiketoiminnan myymiseksi.

2 tykkäystä

Tässä Ekin kommentti:

3 tykkäystä

Sen verran tiedän tästä Metson Recycling-liiketoiminnasta, että ovat yrittäneet sitä myydä jo toistakymmentä vuotta. ![]() Ongelma on ollut se, että kukaan ei ole halunnut ostaa.

Ongelma on ollut se, että kukaan ei ole halunnut ostaa.

Tietenkin, jos myy “hinnalla millä hyvänsä”, niin kai se kaupaksi menee. Mulla ei tosin ole tarvetta tuollaiselle.

Vähän tätä MetsoOutotecin alamäkeä uumoilin aiemmin. Omasta salkusta laput lähti, mutta sen verran luotan tuleviin vuosiin, että vaimolle en suositellut myyntiä tietäen, että laput makaavat siinä salkussa vuosikausia liikkumatta mihinkään.

2 tykkäystä

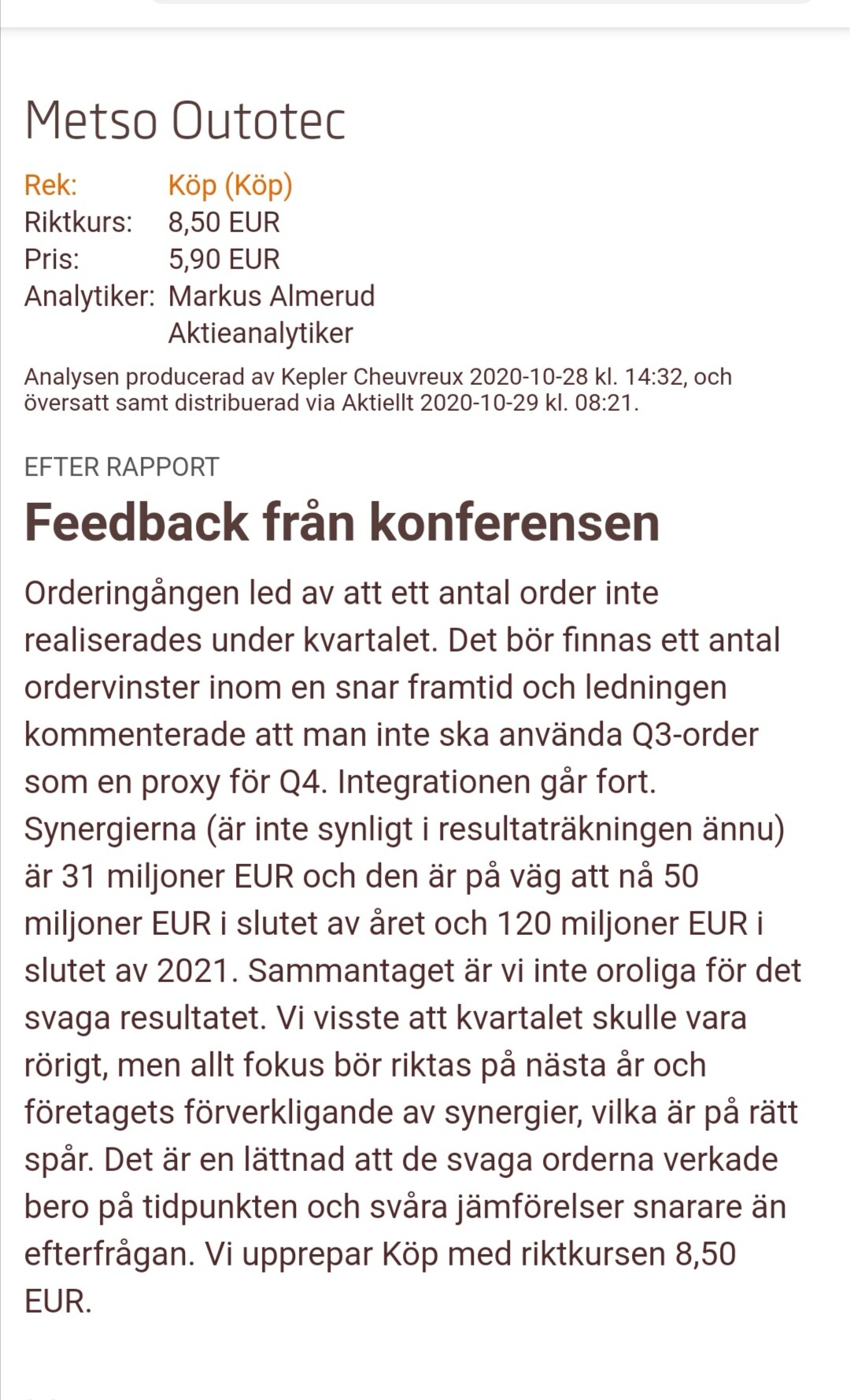

Nordean raporttien perusteella osasin odottaa Metso Outotecin notkahtavan Q3-numeroiden myötä, mutta tämän päivän kurssireaktiota ei voi kutsua notkahdukseksi. Nähdäkseni kyseessä on kuitenkin ylilyönti, johon lyöntivoimansa ovat antaneet myös hermoilevat suursijoittajat Atlantin takaa.

1 tykkäys

KL:

"

Isoja tilauksia nurkan takana

Markkinoilla on Vauramon mukaan selvää, että korona vaikuttaa nyt Metso Outotecin liiketoimintaan kielteisesti.

”Kuten aikaisemmin jo sanoimme, isot projektit eivät oikein etene. Meillä on niitä hyvä pipeline, ja niitä on niin lähellä, ettei oikein kehtaa sanoa, mutta niitä ei vain ole saatu kirjattua tilauksiksi. Jo aiemmilta neljänneksiltä tilaukset ovat olleet jonkin verran alavireiset, ja se tietysti näkyy myynnissä”, Vauramo sanoo.

"

Jossain vaiheessa se ketsuppipullo aukeaa…

2 tykkäystä

Inderesin kommentissa sanotaan. “Metso säilytti aiemman 6 kuukauden näkymäkommenttinsa markkina-aktiviteetin pysymisestä nykyisellä tasolla.”

Ja perään TJ sanoo että isoja projekteja on ihan nurkan takana. Tuossa on hieman ristiriitainen viestintää Metsolta.

3 tykkäystä

Vauramo sanoi Q&A-osiossa, että pipelinessä olevat hankkeet eivät ole yhtä suuria kuin viime vuonna. Jos kuulin oikein suuruusluokka kommentit, niin Metsolla on 50-100 miljoonan projekteja pipelinessä, mutta ei niinkään yli 100 miljoonan projekteja. Isoja hankkeita lykätään ja ei-kriittisten palveluiden osalta asiakkaiden päätöksenteko on hidasta. Kaikkia hankkeita ei voi kuitenkaan lykätä loputtomiin.

Hankkeiden osalta on myös tehty valintaa ja joihinkin hankkeisiin ei ole osallistuttu niiden riskien/kannattavuuden takia. Tästäkin kysyttiin, onko uusia Saudi-Arabian kaltaisia ongelmaprojekteja, mutta näitä ei yhtiöllä kuulemma ole.

Dansken analyytikko kysyi, onko yhtiö menettänyt markkinaosuuttaa kilpailijoille. Tätä selitystä Vauramo ei kuitenkaan hyväksynyt. Vauramo arveli, että korkea kullan hinta on avannut Sandvikille ja Epirocille hyviä liiketoimintamahdollisuuksia ja Metso hyötyy näitä yhtiöitä myöhemmin metallien hinnoista. Vauramo sanoi Sandvikin ja Metso olevan aina kaivosteollisuuden markkinasyklissä hieman eri kohdissa. Esim. rautamalmin hintaa on tukenut toimitusongelmat Brasiliassa.

5 tykkäystä

Kauppalehden haastattelussa toimari mainitsi hyvän pointin. Kun metallien hinnat ovat korkealla ja epävarmuutta riittää niin investointeja todellakin lykätään, koska halutaan takoa kun rauta on kuumaa ja epävarmuus ei tunnetusti ikinä ole kannustin investoimaan. Lisäksi huoltomiehiä ei anneta tulee huoltamaan laitteita, kun homman pitää pyöriä 24/7 ja tasetta halutaan mielummin vahvistaa.

Toimareilla tunnetusti selityksiä aina löytyy, miksi homma ei sujunut ja tunnetusti koskaan ei ole omassa tekemisessä vikaa. Toisaalta toimari mainitsi, että edellisten tekijöiden takia voidaan odottaa isoa investointibuumia taas jossain vaiheessa, kun huoltoja ei tehdä, uusia laitteita ei osteta ja metallien hinnat on korkealla.

3 tykkäystä

Minulle ei nyt aivan auennut tuo synergioiden realisoituminen. Pitääpä lukea vielä tiedote uudelleen.

Tuntuu, että luurankoja nousi kaapista (onneksi Saudi-Arabian uunista ei kerrottu mitään), vaikka viime kvartaaleina on toki nähty Outotecin metallipuolen heikkous. Saneeraus ei siten tullut yllätyksenä, jos liikevoittomarginaali on lähes nollassa. Kierrätys-segmentin karut luvut tulivat puskista. Jos ostajaa ei löydy, voi tuotannon alasajo tulla todella kalliiksi.

Vähän yllättävää tämä metalliketjun mörniminen, tuntuu, että hintapiikki meni monelta kaivosyhtiöltä vanhojen monttujen täyttämiseen. No ainakin Venäjä on myynyt kultaa enemmän kuin öljyä. Itse pääsin lapuista eroon juuri ja juuri kuivin jaloin, tähän ehtii vielä mukaan kun ajat paranevat. Jotenkin nyt on noin niinkuin yleisemmin sellainen kutina, että tässä nähdään vielä jonkinlainen koronakuoppa ennenkuin tilanne on ohi.

2 tykkäystä

5 tykkäystä

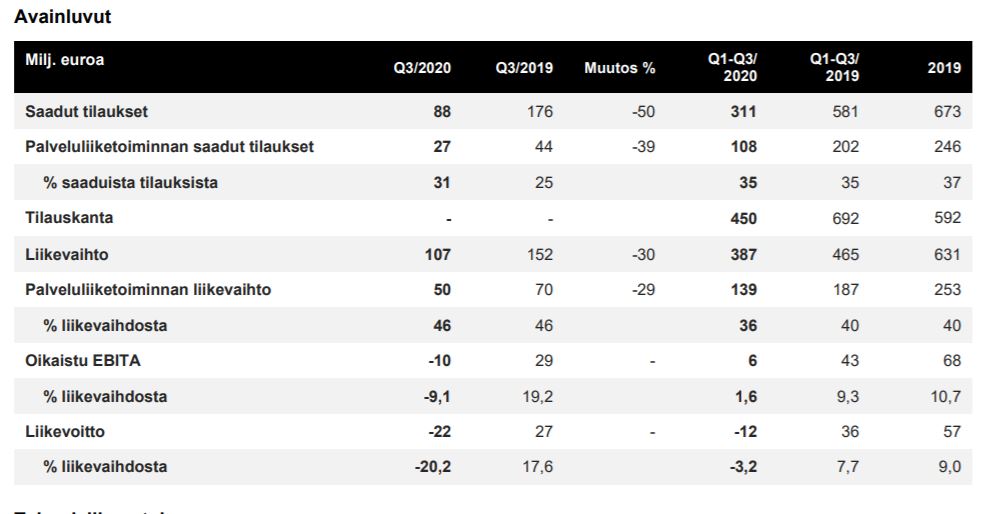

Tässä segmentit: Tässä näkyy konkreettisesti toi kierrätys ja metallit segmentin raju pudotus viime vuodesta.

Kierrätys ja metallit:

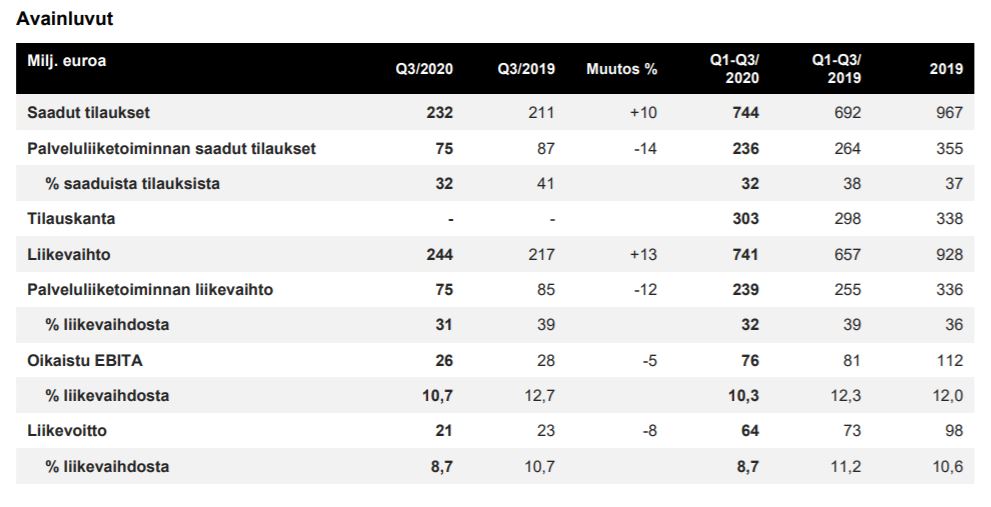

Kivenmurskaus: Kiven murskaus vetää hyvin

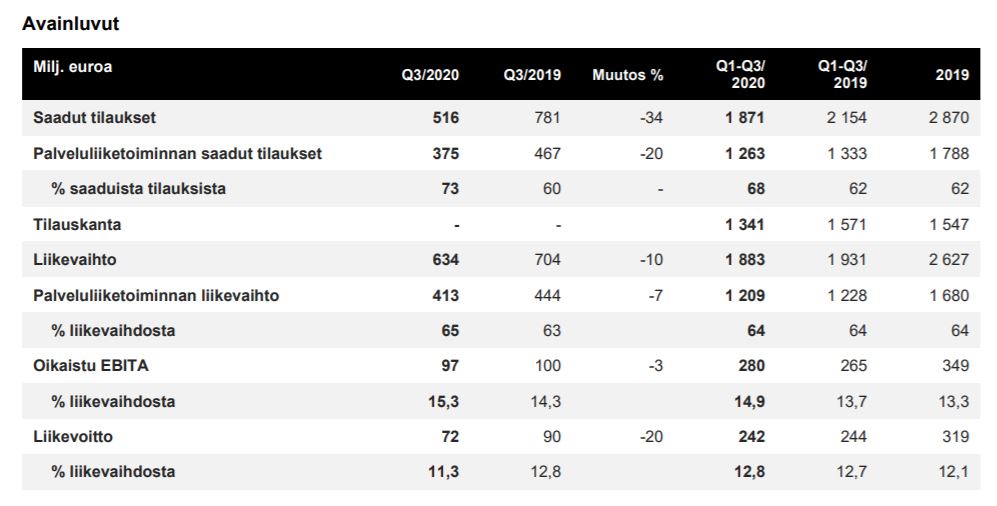

Mineraalit: Mineraaleissa myös raju lasku liikevaihdossa, mutta kannattavuus säilyi kohtuullisena.

6 tykkäystä

Taivas varjele mikä sieltä tulee?

11 tykkäystä

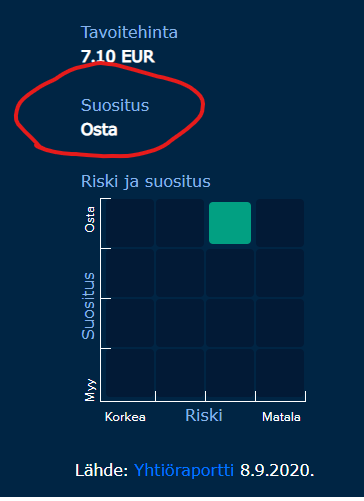

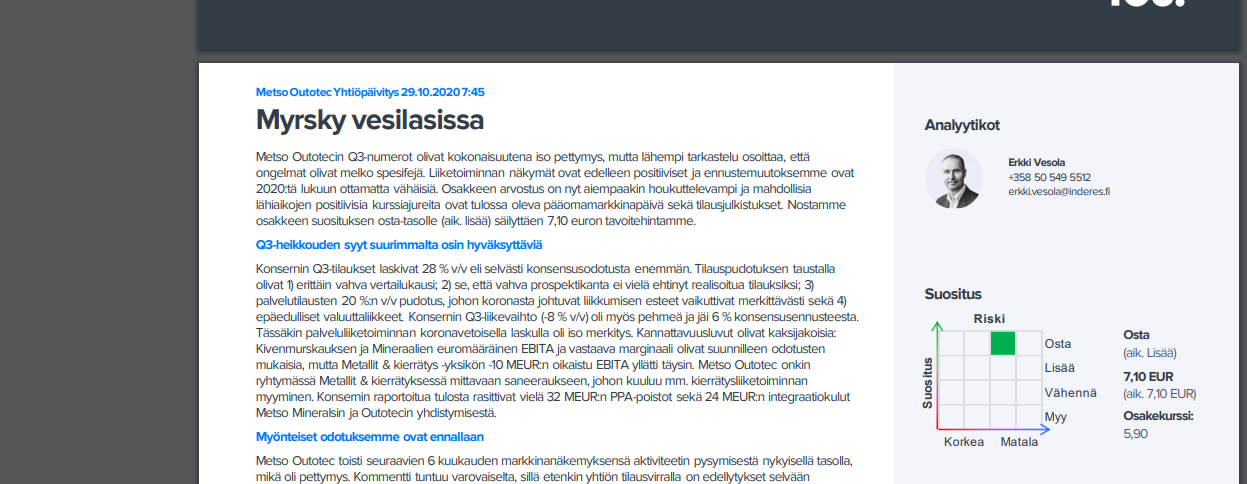

Ei kai varsinaisesti yllätys vaikka uusi käytäntö ei pakotakaan suositustasoa nousupotentiaalin perusteella. Inderesin käsitys (en ole eri mieltä) Metso Outotecistä on varsin positiivinen eikä katsaus olennaisesti muuttanut tilannetta. Monesko lie aalto siirtänee hillotolppaa ja ehkä laskee tavoitehintaa, mutta pitkällä tähtäimellä näyttää edelleen hyvältä. Tänään tultiin tonttiin ihan kohtalaisen vuosituoton verran ja edelliseen tavoitehintaankin oli vielä matkaa, joten ostosuositus on siinäkin suhteessa looginen.

2 tykkäystä

Vielä loppukommentit tuosta raportista tähän näkyviin: “Metso Outotecin osakkeen kokonaistuotto-odotus on laskelmiemme mukaan vahva 16-18 % ja ylittää reippaasti tuottovaatimuksen. Riskikorjattu kokonaistuotto-odotus onkin erittäin houkutteleva. Vuoden 2021 P/E- ja EV/EBITDA-kertoimet ovat 14-15 % verrokkien mediaanin alapuolella, mikä indikoi selvää kurssinousupotentiaalia. Nousuvara kassavirtamallimme (DCF) indikoimaan arvoon on muhkea 55 %.”

2 tykkäystä

Metso Outotec toimittaa Kiinaan teknologiaa rautamalmin pelletointiin

Metso Outotec Oyj:n lehdistötiedote 29.10.2020 klo 10.00

Metso Outotec ja Beijing Shougang International Engineering Technology Co., Ltd. ovat allekirjoittaneet sopimuksen teknologiatoimituksesta Zenithin (Zhong Tian) rautamalmin pelletointilaitokselle. Uusi, ympäristön kannalta kestävää teknologiaa hyödyntävä laitos rakennetaan Kiinan Nantongiin. Tilauksen arvoa ei julkisteta. Tilaus on kirjattu Metso Outotecin vuoden 2020 kolmannen neljänneksen saatuihin tilauksiin.

Metso Outotecin toimitus kattaa pelletointilaitteiston ja kaasunkäsittelyn suunnittelun, omaan tuotekehitykseen perustuvat prosessilaitteet, instrumentoinnin ja ohjausjärjestelmät sekä työnjohtopalvelut ja teknisen koulutuksen. Laitoksen ydin on Metso Outotecin pelletointiuuni, jonka arinan pinta-ala on 432 m².

”Olemme hyvin iloisia tästä sopimuksesta. Valmistuttuaan tämä ketjuarinateknologiaan perustuva laitos on viidenneksi suurin Metso Outotecin Kiinaan toimittamista pelletointilaitoksista”, kertoo Metso Outotecin rauta- ja lämmönsiirtoliiketoiminnan johtaja Tobias Stefan .

Pellettien tuotannon on määrä alkaa vuoden 2021 loppuun mennessä. Metso Outotecin toimittama prosessi varmistaa tasalaatuisen pellettien tuotannon sekä korkean suorituskyvyn ja laadun alhaisin investointi- ja käyttökustannuksin. Se myös pienentää energiankulutusta ja päästöjä.

9 tykkäystä