Tässä olisi sunnuntai-iltaan luettavaa, eli Ekin tekemä yhtiöraportti löytyis tästä alta.

Metso Outotecin Q3-tilauskertymä oli konsensuksen mukainen, mutta liikevaihto ja etenkin marginaalit ylittivät odotukset. Vuoden 2022 ennusteemme ovat nousseet samalla kun 2023-2024:n luvut ovat ennallaan.

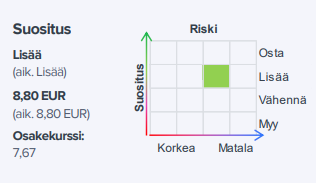

Op:n tuloskommentti lyhyesti:

Suositus pysyy osta-tasolla.

Tavoitehinta nousee 9.50e (ennen 9e)

“Markkinanäkymät jatkuvat edelleen pääosin myönteisinä ja valmiudet tuloskasvun kannalta vuodelle 2023 ovat hyvät.”

Aika positiivista sanaa oli täynnä OP:n tuloskommentti Metsoon liittyen.

Kamoa Copper S.A. on valinnut Metso Outotecin toimittamaan suuren kapasiteetin Direct Blister -suorasulatusuunin kuparikaivoksen laajennukseen Kongon demokraattiseen tasavaltaan. Tilaus on kirjattu Metallit-liiketoiminta-alueen vuoden 2022 kolmannen neljänneksen saatuihin tilauksiin. Vastaavien toimitusten arvo vaihtelee 30–40 miljoonan euron välillä.

Metso Outotec toimittaa VSF®-uuttolaitoksen Etelä-Amerikkaan. Noin 10 miljoonan euron arvoinen tilaus on kirjattu Mineraalit-segmentin vuoden 2022 neljännen neljänneksen saatuihin tilauksiin.

Metso Outotecin tilaukseen sisältyy suunnittelu, omaan tuotekehitykseen perustuvat tärkeimmät prosessilaitteet, varaosia sekä asiantuntijapalveluita uuttolaitoksen asennukseen ja käynnistämiseen

Metso Outotecin suurimman palvelukeskuksen peruskivi muurattiin Australiassa

Metso Outotec juhlisti 8.11.2022 yhtiön maailmanlaajuisesti suurimman palvelu- ja huoltokeskuksen peruskivenmuurausta Karrathassa läntisessä Australiassa. Investoinnista kerrottiin marraskuussa 2021. Palvelukeskus perustetaan yhdelle maailman suurimmista kaivosalueista ja tarjoaa kattavat huolto- ja korjauspalvelut kaivos- ja kivenmurskausteollisuuden asiakkaille Pilbaran ja Gascoynen alueilla. Keskeinen sijainti ja lyhyemmät kuljetusmatkat lisäävät asiakkaiden tuottavuutta, lyhentävät läpimenoaikoja sekä tuottavat ympäristöhyötyjä.

Yli 35 000 neliömetrin tontille rakennetaan 5 000 m2 uusia korjaamo- ja noin 18 000 m2 varastotiloja . Kokonaisinvestoinnin arvo on noin 32 miljoonaa euroa sisältäen tontin hankinnan ja palvelukeskuksen rakentamisen. Keskuksen rakennustöiden arvioidaan valmistuvan vuoden 2023 neljännen neljänneksen aikana.

Metso Outotec on saanut Zhejiang Huayou Cobalt -yhtiöltä tilauksen rikastushiekan suodatuslaitteista yhtiön uuteen lateriitti-nikkelimalmin jalostamoon Indonesiaan. Tilauksen arvoa ei ole julkistettu. Tilaus on kirjattu Mineraalit-liiketoiminta-alueen vuoden 2022 viimeisen neljänneksen saatuihin tilauksiin.

”Salkusta löytyvät kiuasyhtiö Harvia ja terveysteknologian Revenio. Kumpikaan ei ole yllättävä valinta: Harvia ja Revenio ovat kotipörssin kehutuimpia kasvuyhtiöitä.

MUTTA kolmas poiminta yllättää: Metso Outotec. Sitä ei hinnoitella kasvuyhtiöksi – kysehän on kaivosjätistä. Metso Outotec on toimialansa suurimpia konepajoja, joka toimittaa massiivisia koneita ja huoltaa niitä. Sulatusuuneja, murskauslaitteita ja sen sellaista.

Mikä suomalaisessa kaivosteknologiassa kiinnostaa? Kraus pitää Metso Outotecin tunnuslukuja erinomaisina. Yhtiö saavuttaa sijoitetulle pääomalle korkean tuoton.

”Uskomme, että Metso Outotec on aliarvostettu ja laadukas teollisuusyhtiö”, Kraus sanoo.

”Ja taustalla on vahvoja kasvun ajureita, sähköistyminen ja kaivosalan energiasiirtymä.”

METSO OUTOTECIN tulevaisuutta kirkastaa Krausin mukaan kaivosalan tulevaisuus. Sähköistyminen vaatii malmia.

Valtaosa maailmassa tuotetusta kuparista on jossain vaiheessa kosketuksissa Metso Outotecin laitteiden tai osaamisen kanssa, arvioi HS:lle yhtiön toimitusjohtaja Markku Teräsvasara.

Toisaalta kyse voi olla valinnanvaran puutteesta. Kaivossektorin edustus on Krausin salkuissa hyvin ohutta, koska useimmat alan yhtiöt ovat joko heikkotaseisia tai ne eivät läpäise pankin asettamaa vastuullisuuden ESG-seulaa, Kraus sanoo.

”Mutta Metso Outotecin ohella omistamme muutamia erittäin kiinnostavia yhtiöitä, jotka hyötyvät tästä trendistä.””

Kohonneiden energia- ja tuotantokustannusten vuoksi Metso Outotec on aloittanut prosessin, jossa arvioidaan vaihtoehtoja sen Prerovissa Tšekin tasavallassa sijaitsevan valimon tulevaisuudelle. Vaihtoehdot ovat valimon myynti joko osittain tai kokonaisuudessaan tai mahdollinen sulkeminen.

Prerovin valimossa valmistetaan metallisia kulutusosia Metso Outotecin kaivosasiakkaille. Valimo on kuitenkin jäänyt asiakastoimitusten osalta logistisesti epäedulliseen asemaan, ja lisäksi kohonneet energia- ja tuotantokustannukset ovat tehneet valimon toiminnan jatkamisen Metso Outotecin kannalta mahdottomaksi.

“Prerovin valimolla on hyvä tuotantokapasiteetti ja osaava henkilöstö, ja sillä on historiallisesti ollut erityinen rooli osana maailmanlaajuista valimoverkostoamme. Toiminnan jatkaminen Prerovissa ei kuitenkaan vastaa strategisia kannattavuus- ja kehitystavoitteitamme. Ensisijaisesti etsimme valimolle uutta omistajaa. Myös muita vaihtoehtoja harkitaan, jos uutta omistajaa ei lyhyellä aikavälillä löydy”, sanoo Metso Outotecin Kulutusosat-liiketoiminnan johtaja Heikki Metsälä.

Metso Outotec aikoo myös sopeuttaa Prerovin valimon henkilöstömäärän vastaamaan tilauskantaa. Suunnitellut henkilöstövähennykset toteutetaan tammikuusta 2023 alkaen. Tällä hetkellä Prerovin valimossa työskentelee noin 230 henkilöä.

Prerov mukaan lukien yhtiöllä on viisi omaa valimoa Kiinassa, Intiassa ja Brasiliassa sekä laaja ulkoisten toimittajien verkosto.

Kiinalainen Ningbo Lygend Resources Technology Ltd on tilannut Metso Outotecilta 25 huipputeknistä sakeutinyksikköä nikkelilateriitti-HPAL (High Pressure Acid Leaching) -hankkeeseen Obin saarelle Indonesiaan. Tilaus on kirjattu Mineraalit-segmentin neljännen neljänneksen saatuihin tilauksiin. Sen arvoa ei julkisteta.

Metso Outotec Oyj:n lehdistötiedote 28.11.2022 klo 19.00 paikallista aikaa

Metso Outotec on laskenut onnistuneesti liikkeelle uuden joukkovelkakirjan osana EMTN (Euro Medium Term Note) -ohjelmaa. Joulukuussa 2027 erääntyvä joukkovelkakirjalaina on määrältään 300 miljoonaa euroa, ja sen kiinteä korko on 4,875%. Joukkovelkakirjalainassa ei ole taloudellisia kovenantteja.

Uusi joukkovelkakirjalaina listataan Luxembourgin pörssiin, ja siitä saatavat varat käytetään nykyisten velkojen maksamiseen ja yhtiön yleisiin rahoitustarpeisiin.

Yhtiö julkisti 23.11.2022 vapaaehtoisen ostotarjouksen yhtiön liikkeeseen laskevista ja ulkona olevista vuonna 2024 erääntyvistä joukkovelkakirjalainoista.

”Olemme tyytyväisiä siihen, että uuden joukkovelkakirjalainamme liikkeeseenlasku oli onnistunut, mikä osoittaa laajan velkasijoittajakunnan luottamusta yhtiöön.Tämä transaktio on linjassa rahoitusstrategiamme kanssa, ja uusi joukovelkirjalaina yhdessä vapaaehtoisen ostotarjouksen kanssa auttaa meitä pidentämään velkasalkkumme maturiteettiprofiilia”, sanoo Metso Outotecin rahoitusjohtaja Minna Helppi.

Liikkeeseenlaskun järjestäjinä toimivat Citigroup Global Markets Limited, Commerzbank, Nordea ja SEB.

Metso Outotec on sopinut JSC Almalyk and Metallurgical Complex, Almalyk MMC:n kanssa Uzbekistaniin rakennettavan uuden kuparisulaton perussuunnittelusta. Kaksi kolmasosaa noin 15 miljoonan euron sopimuksesta kirjataan Metallit-segmentin ja loput Mineraalit-segmentin vuoden viimeisen neljänneksen saatuihin tilauksiin. Perussuunnittelu kattaa teknologiat liekkisulatukseen, rikkihapon tuotantoon sekä kuonarikastamoon ja elektrolyyttiseen talteenottoon.

Voiko tästä optimisti rivien välistä lukea, että isompaa tilausta olisi ns. tukevasti lankulla? Mitä uudet liekkisulatot kokonaisuutena tavallisesti on, 200-400M haarukassa?

Metso Outotec on avannut uuden pumppujen kokoonpanotehtaan Limassa Perussa. Tämä strateginen investointi vastaa Metso Outotecin kaivossovelluksissa käytettävien suurten pumppujen kasvavaan kysyntään erityisesti Etelä-Amerikassa ja lyhentää samalla toimitusaikoja alueen asiakkaille. Valmistuttuaan täyteen kapasiteettiinsa tehtaalta pystytään toimittamaan Metso Outotecin vakiopumppuja paikallisille asiakkaille hyvin kilpailukykyisillä toimitusajoilla.

Metso Outotec on asettanut omalle toiminnalleen ja toimitusketjulleen korkeat hiilidioksidipäästöjen vähennystavoitteet. Tavoitteena on yhtiön omien toimintojen nettonolla vuoteen 2030 mennessä ja logistiikan hiilidioksidipäästöjen vähentäminen 20 prosenttia vuoteen 2025 mennessä.

Metso Outotec on sopinut kazakstanilaisen Kyzyl Aray Copper -yrityksen kanssa uutto- ja talteenottoelektrolyysiteknologian toimituksesta kuparilaitokselle, joka rakennetaan Karagandy alueelle Kazakstaniin. Kyzyl Aray Copper on Caravan Resources -yrityksen tytäryritys. Noin 35 miljoonan euron tilaus on kirjattu Minerals-segmentin vuoden 2022 neljännen vuosineljänneksen tilauskertymään.

Metso Outotec muuntaa Saksassa sijaitsevan koelaitoksensa (700 mm kiertoleijupetiuuni) käyttämään Planet Positive CircoredTM -teknologiaa voidakseen testata asiakaskohtaisia vedyllä pelkistetyn raudan (DRI) syöttömateriaaleja ja prosessia.

Koelaitoksessa voidaan myös pilotoida korkealaatuisen, hienojakoisen rautarikasteen pelkistystä ja teollisen mittakaavan CircoredTM-laitoksen suunnittelua. Laitos on tarkoitus ottaa käyttöön vuoden 2023 jälkipuoliskolla.

Metso Outotec on saanut Etelä-Amerikasta tilauksen kuparisulaton liekkisulatusuunin seisokkihuollosta. Noin puolet yli 10 miljoonan euron tilauksesta on kirjattu Metallit-segmentin ja loput Mineraalit-segmentin vuoden neljännen neljänneksen saatuihin tilauksiin.

Metso Outotecin toimitukseen sisältyy uunin täydellinen uudelleenrakentaminen: uunin purku, seinien ja lattian uudelleenrakentaminen, jäähdytyselementtien ja putkistojen purut ja asentamiset sekä uusien tulenkestävien materiaalien asennukset.