Alla on @Erkki_Vesola:n tekemä tuore yhtiöraportti Metso Outotecista.

Olemme tarkastelleet Metso Outotecin lähiaikojen kysyntä- ja kannattavuusajureita ja vaikka ennusteemme ovat tässä vaiheessa ennallaan, näemme yhtiön riskiprofiilin hieman alentuneen.

Laitan tähän vielä Ekin aamarikommentin, joka on kaikkien luettavissa.

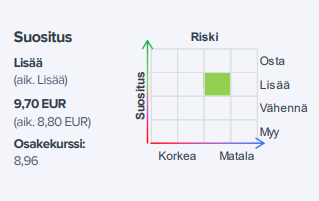

Olemme tarkastelleet Metso Outotecin (MO) lähiaikojen kysyntä- ja kannattavuusajureita ja vaikka ennusteemme ovat tässä vaiheessa ennallaan, näemme yhtiön riskiprofiilin hieman alentuneen. Taustalla ovat indikaatiot kaivostoiminnan edelleen vahvasta vedosta ja myös kivenmurskausliiketoiminnan kysyntänäkymien säilymisestä kohtuullisina. Osakkeen arvostuksessa on edelleen maltillinen nousuvara. Säilytämme lisää-suosituksen ja nostamme tavoitehinnan 9,70 (aik. 8,80) euroon.

Metso Outotec on sopinut Almalyk Mining and Metallurgical Companyn (AMMC) kanssa kahden rikkihappolaitoksen toimituksesta Uzbekistanissa sijaitsevalle sinkkipasutolle. Noin 70 miljoonan euron arvoinen tilaus on kirjattu Metallit-segmentin vuoden neljännen neljänneksen saatuihin tilauksiin.

Kaksi toimitettavaa, keskenään identtistä laitosta korvaavat AMMC:n nykyiset kaasunpuhdistus- ja rikkihapon tuotantolaitokset ja parantavat toiminnan tehokkuutta ja luotettavuutta sekä pienentävät merkittävästi sinkkipasuton ympäristövaikutuksia.

Rikkihappolaitosten odotetaan olevan toiminnassa vuoden 2025 loppuun mennessä.

Metso Outotec on saanut neljän anodivalimon tilaukset merkittäviltä kuparintuottajilta Yhdysvalloista, Kiinasta ja Afrikasta. Yhteisarvoltaan noin 18 miljoonan euron tilaukset on kirjattu Metallit-segmentin neljännen vuosineljänneksen saatuihin tilauksiin. Kaikkiin Metso Outotec toimituksiin sisältyy uusimpaan teknologiaan perustuvat anodivalimot suunnitteluineen.

Metso Outotec ja Rio Tinto, yksi maailman suurimmista kaivosyhtiöistä, kehittävät yhteistyössä vähähiilistä raudanvalmistusta BioIronTM-hankkeessa. Rio Tinto tiedotti äskettäin, että uuden, vähähiilisen raudanvalmistusprosessin pilottitestit Metso Outotecin Frankfurtin tutkimuskeskuksessa onnistuivat. Laaja prosessitestaus toteutettiin yhteistyössä Rio Tinton, Metso Outotecin ja Nottinghamin yliopiston tiimin kanssa. Testaus jatkuu prosessikokein jatkuvatoimisessa koelaitoksessa, jonka kapasiteetti on yksi tonni tunnissa. Metso Outotec osallistuu myös koelaitoksen suunnitteluun, jossa se hyödyntää yhtiön omaa prosessien ja laitteiden suunnittelun asiantuntemusta.

Metso Outotec ja Euroopan investointipankki (EIP) ovat allekirjoittaneet 50 miljoonan euron rahoitussopimuksen tutkimus-, kehitys- ja innovaatiotoimintaan. Rahoitus kattaa yrityksen mineraalien jalostukseen ja kiviainesten käsittelyyn liittyvät tutkimus- ja kehitysmenot Euroopassa vuosille 2022-2025.

Vastuullisuus on Metso Outotecille strateginen painopistealue. Yhtiö on määritellyt tieteeseen perustuvat tavoitteet, joiden avulla seurataan yhtiön sitoutumista rajoittaa ilmaston lämpeneminen 1,5 asteeseen. Laina tukee myös Metso Outotecin sitoumusta, jonka mukaan kaikissa tuotekehitysprojekteissa on energian ja veden käytön tehokkuuteen, päästöjen vähentämiseen, kiertotalouteen tai turvallisuuteen liittyvät tavoitteet.

Australialainen West African Resources on tilannut Metso Outotecilta edistyksellistä jauhatusteknologiaa uudelle, Burkina Fasossa sijaitsevalle Kiakan kultakaivokselle. Noin 30 miljoonan euron arvoinen tilaus on kirjattu Mineraalit-segmentin vuoden viimeisen neljänneksen saatuihin tilauksiin.

Sibanye-Stillwaterin tytäryhtio Keliber on sopinut Metso Outotecin kanssa vastuullisen soodapaineliuotusteknologian toimittamisesta Keliberin litiumkemiantehtaalle, joka rakennetaan Kokkolaan. Metso Outotec toimittaa myös prosessilaitteet Keliberin suunniteltuun rikastamoon, joka tulee sijaitsemaan Kaustisen ja Kruunupyyn kuntien rajalla. Arvoltaan noin 120 miljoonan euron tilauksesta 80 miljoonaa kirjataan Mineraalit-segmentin vuoden 2022 neljännen neljänneksen saatuihin tilauksiin.

Metso Outotecin toimitus sisältää valtaosan litiumkemiantehtaan litiumhydroksidiprosessin laitteista ja niiden suunnittelusta sekä asennus- ja käyttöönottopalveluja ja koulutusta. Rikastamon osalta toimitussopimukseen kuuluvat prosessin päälaitteet ja suunnittelu.

Metso Outotec on saanut tilauksen keskeisten rikastamolaitteiden toimituksesta OZ Mineralsin West Musgraven nikkeli-kupari-projektiin Länsi-Australiassa. Tilaus, jonka arvoa ei julkisteta, on kirjattu Mineraalit-segmentin vuoden neljännen neljänneksen saatuihin tilauksiin.

Vauramolle, jota arvostan, lisävuosi. Yhtiö kehittyy. Kauppoja julkaistaan jatkuvasti…viikoittain tai jopa päivittäin ja silti…osakekurssi alaspäin. On tämä tosi mielenkiintoinen osake.

Kun miettii maailman sähköistymistä, mm.suomalaisena esimerkkiasiakkaana Keliber, ja tulevaisuuden ”metallitarvetta”, luulisi MO:n tuotteille olevan riittävästi kysyntää vuosikausiksi. Pörssikurssi vaan ei tunnu niin uskovan.

Tai sitten, toisaalta, olenkin vain yksinkertaisesti väärässä.

Markkina ei ole kuin hetken “väärässä” ainakaan isojen yritysten kohdalla. Eiköhän nämäkin kvartaalikatsauksia tottele ja haistele tulevaisuudennäkymiä.

Metso Outotec vahvistaa markkinajohtajan asemaansa tarjoamalla ainutlaatuisia elinkaaripalvelusopimuksia kaivos- ja kiviainesasiakkailleen. Vuoden 2022 aikana elinkaaripalveluiden liiketoiminta kasvoi merkittävästi, sillä uusia sopimuksia solmittiin yli 130. Asiakaskuntaan kuuluu sekä globaaleja että alueellisia kaivosyhtiöitä sekä suuria ja keskisuuria louhoksia ja kivenmurskausurakoitsijoita. Sopimusten kokonaisarvoa ei julkisteta.

Metso Outotec toimittaa kaksi pyroprosessilinjaa sekä hienonnusteknologiaa Albemarle Lithium Pty Ltd -yhtiön Kemertonin litiuymhydroksidia tuottavalle tehtaalle Länsi-Australiaan. Metso Outotec on aiemmin toimittanut tehtaalle kaksi samanlaista pyroprosessilinjaa.

Metso Outotec toimittaa hankkeelle pyroprosessilinjojen kalsinointiuunit ja jäähdyttimet, PremierTM -kuulamyllyt, epäsuoran happokuumennuksen kiertouunit ja jäähdyttimet sekä asennuksen ja käyttöönoton palvelut. Noin 55 miljoonan euron tilauksesta yli 90% on kirjattu Metallit-segmentin ja loput Mineraalit-segmentin neljännen vuosineljänneksen saatuihin tilauksiin.

Sinne on tullut uutta analyysiä Metso Outotecistä luettavaksi.

Uutisvirta Metso Outotecin markkinoilta ja yhtiön omasta tilauskertymästä on jatkunut vahvana. Vaikka olemme edelleen nostaneet ennusteitamme, diskonttaa osakekurssi jo täysimääräisesti edessä olevaa tuloskasvua.

Uutisvirta Metso Outotecin (MO) markkinoilta ja yhtiön omasta tilauskertymästä on jatkunut vahvana. Vaikka olemme edelleen nostaneet ennusteitamme, diskonttaa osakekurssi jo täysimääräisesti edessä olevaa tuloskasvua. Q3-raportin jälkeen nähty 28 %:n kurssinousu on poistanut lyhyen tähtäimen perustellun nousuvaran ja kurssirallin jatkuminen vaatisi selvää konsensusennusteiden nousua. Siirrymme MO:n osakkeessa tässä vaiheessa tarkkailuasemiin ja alennamme suosituksemme vähennä-tasolle hieman kohonneella 10,00 euron tavoitehinnalla.

” Metso Outotec on allekirjoittanut kolmevuotisen elinkaaripalvelusopimuksen kymmenen aiemmin toimittamansa HIGmill™-jauhinmyllyn huoltopalveluista Aasian ja Tyynenmeren alueella sijaitsevan kaivosasiakkaan kanssa. … Sopimus on suorituskykypohjainen ja ja se on yksi suurimmista Metso Outotecin saamista elinkaaripalvelusopimuksista.”

Ensimmäinen osa kirjataan Mineraalit-segmenttiin neloskvartaalin lukuihin.

Nordic Mining ASA on tilannut Metso Outotecilta uudentyyppisen energiatehokkaan jauhatusteknologiaratkaisun Engebøn rutiili- ja granaattiprojektilleen Norjaan. Tilaus, jonka arvoa ei julkisteta, on kirjattu Mineraalit-segmentin vuoden 2022 neljännen vuosineljänneksen saatuihin tilauksiin.

Metso Outotec toimittaa hankkeelle keskeiset hienonnus- ja seulontalaitteet, kuten C-tyypin leukamurskaimen, PremierTM-tankomyllyn, VertimillTM -primääri- ja sekundäärimyllyt sekä 12 UltraFine SeriesTM -seulaa. Lisäksi toimitukseen sisältyy pilottimittakaavan koelaitos tuotantoa edeltäviin testauksiin.

Metso Outotec on sopinut uutto- ja talteenottoelektrolyysiteknologian toimituksesta kuparilaitokselle Pohjois-Amerikkaan. Noin 50 miljoonan euron tilaus on kirjattu Mineraalit-segmentin vuoden 2022 neljännen vuosineljänneksen tilauskertymään.

Danske Bank muuttanut ohjeistustaan.

tavoitehinta: 11,70e (vanha 10.50)

Toistivat osta-suosituksen.

Op sanoi pörssitutkassa lyhyesti Metsosta:

” Toinen voimakas trendi on akkumetallien sekä kuparin kysynnän kasvu, mistä Metso Outotec kaivoslaitteiden toimittajana hyötyy.”

E: Ei siis hirveästi mitään uutta ja ihmeellistä. Hyvää tekemistähän yhtiöllä on ollut.