Metso Outotec on saanut merkittävän kuljetintilauksen amerikkalaiselta kaivosalan toimijalta. Tilauksen arvo on noin 60 miljoonaa euroa, josta noin kolmannes on kirjattu Mineraalit-segmentin toisen neljänneksen saatuihin tilauksiin ja loput kolmannen neljänneksen tilauksiin.

Toimitus sisältää 3,5 kilometrin verran erilaisia kuljettimia, joiden nimelliskapasiteetti on jopa 21 kilotonnia tunnissa.

Onko piensijoittajien mielenkiinto MO: ta kohtaan laskenut? Ennen täällä oli paljon juttua, mutta nykyään mennään helposti vaikka 10 päivää ilman edes mitään tilausuutista. Itse en pysty mitään tarjoamaan tälle foorumille, mutta olisi kiva kuulla toisten mietteitä tästä firmasta!

On mahdollisesti vastattu tähän kysymykseen jo, mutta olettanen että MO:lla on aika hyvä tilauskertymä alla? Ei ole tämä osake laskenut verrattaen muihin niin paljoa…

Metso Outotec on saanut päätökseen pohjoisamerikkalaisen teknologiayhtiö Global Physical Asset Managementin yrityskaupan. Hankinta laajentaa Metso Outotecin tarjoamia digitaalisia huoltopalveluita jauhinmyllyjen kunnontarkastuksissa.

Global Physical Asset Managementin innovatiiviset ja patentoidut teknologiat ja digitaalinen kunnontarkastusmenetelmä täydentävät erinomaisesti Metso Outotecin jauhinmyllyjen kunnossapito- ja palvelutarjontaa. Uusi menetelmä tuo asiakkaille lisää tietoa jauhinmyllyjen huoltotarpeista ja auttaa heitä parantamaan tuotantolaitosten suorituskyvyn luotettavuutta. Hankittu teknologia mahdollistaa 60 % nopeammat ja erittäin tarkat vaihteiston kunnontarkistukset perinteisiin menetelmiin verrattuna

Global Physical Asset Management on vuonna 2007 perustettu yksityisomisteinen teknologiayritys.

Yhtiöllä on 20 työntekijää Yhdysvalloissa ja Kanadassa. Yritys palvelee johtavia kaivosteollisuuden asiakkaita. Sen liikevaihto vuonna 2021 oli noin 5 miljoonaa euroa. Yrityksellä on toimipisteet Kelownassa Brittiläisessä Kolumbiassa Kanadassa ja Wisconsinissa Yhdysvalloissa.

Yrityskaupan arvoa ei ole kerrottu julkisuuteen. Sillä ei ole materiaalista vaikutusta Metso Outotecin taloudelliseen tulokseen.

“Metso Outotecin pääomamarkkinapäivä loi melko positiivisen kuvan Mineraalit-liiketoiminnan kysyntänäkymistä sekä koko konsernin kannattavuusajureista.”

Rapsasta kopsattua:

“Osakkeen kokonaistuotto-odotus on vuoden 2023 P/E-kertoimella noin 6 % eli alle n. 9 %:n tuottovaatimuksen. MO:n vahva tase oikeuttaisi myös yritysarvopohjaisen tarkastelun, jolloin odotettu kokonaistuotto (18 %) ylittäisi selvästi tuottovaatimuksen ja riskikorjattu tuotto-odotus olisi siten houkutteleva.”

Metso Outotec perustaa ensimmäisen polymeerisuodatinlevyjen tuotantoyksikkönsä Meksikoon. Investoinnilla vastataan maailmanlaajuiseen markkinakysyntään. Metso Outotec kasvattaa kapasiteettiaan toimittaa korkealaatuisia polymeerisuodatinlevyjä kaivosteollisuuden asiakkaidensa suodatinpuristimiin.

Tehdasinvestoinnin arvo on yhteensä noin 28 miljoonaa euroa, joka sisältää tontin hankinnan ja tuotantotilojen rakentamisen ja kehittämisen vuoteen 2025 mennessä.

Rakennustyöt alkavat heti, kun maan hankinta ja laitoksen suunnittelu on saatu päätökseen. Uuden tehtaan rakentamisen on tarkoitus alkaa vuonna 2023, ja tehtaan on määrä saavuttaa täysi tuotantokapasiteetti vaiheittaisen ylösajon jälkeen vuoden 2025 aikana. Kun uusi tehdas on otettu kokonaan käyttöön, sen odotetaan työllistävän noin 60 työntekijää.

Uusi tehdas sijaitsee Meksikon keskiosassa, jossa Metsolla on jo kumi- ja Poly-Met-tehdas.

Tilaisuuden pääviesti oli, että vaikka 15 prosentin EBITA-marginaalitavoitetta ei ole

vielä saavutettu (2021: 12,9 %), on yhtiöllä useita strategisia painopistealueita, joiden avulla tavoitteeseen päästään.

Suurin potentiaali nähdään huollossa ja

varaosissa, joiden kannattavuus on tyypillisesti laitemyyntiä parempaa. Lisäksi

huollon ja varaosien kysyntä on kasvamassa voimakkaan kaivossyklin vuoksi.

Kaivosyhtiöt ovat ajaneet koneitaan korkealla käyttöasteella, mikä kuluttaa laitteita

ja lisää varaosien ja huollon kysyntää.

Lisäksi yhtiö on ollut aktiivinen hinnankorotuksissa ja näiden täysi vaikutus ei näy vielä marginaaleissa…

Eli suomeksi sanottuna, MO:n oma luotto

marginaalitavoitteeseen on vahva:

Yhteenvetomme CMD-päivästä on selkeä:

liiketoiminnan pitkän aikavälin kysyntäajurit ovat vahvat,

jälkimarkkinapalveluiden osuuden kasvu nostaa

kannattavuutta, mutta

talousnäkymien heikentyminen tulee hidastamaan tilausten kehitystä lyhyellä aikavälillä…

…Nykytasoilta kurssinousupotentiaalia on noin 10 prosenttia, mikä kertoo markkinoiden olevan hyvinkin pitkälti samaa mieltä yhtiön tavoitellun marginaaliparannuksen kanssa…

Miksi kurssi siis vetää alismäkeen heti näin suht mukavankin CMD-päivän jälkeen…?

Noh, kuten tuossa edellä jo mainittiin niin ns. “lyhyellä” tekee rahaa oman aikansa ja tovin, päivärobottamalla siis…

Yksityissijoittajillehan tämä MO on kuitenkin enimmäkseen ns. “pitemmän matkan juoksu”, kaikkinensa.

Marathon Gold Corporation on tilannut Metso Outotecilta rikastamolaitteet uuteen Valentinen kultakaivokseensa Kanadassa. Noin 15 miljoonan euron arvoinen tilaus on kirjattu Mineraalit-segmentin vuoden 2022 kolmannen neljänneksen saatuihin tilauksiin.

Hyvä homma, tilaukset puhukoot nyt puolestaan, kurssirobotuksen reunalla vuorostaan…

Venäjään kohdistuvat pakotteet tarkoittavat pitkällä aikavälillä sitä, että korvaavia kaivostuotteita on löydettävä ja tuotettava muualla maailmassa. Sen uskotaan lisäävän Metso Outotecin ratkaisujen kysyntää, onhan se kokonaisvaltaisten ratkaisujen ja palvelujen tarjoaja kiviainesten käsittelyssä, mineraalien jalostuksessa ja metallinjalostuksessa kaikkialla maailmassa…

Edellinen kaivosalan supersykli nähtiin vuosina 2011-2014, jolloin kysynnästä vastasi pääosin rautamalmi. Tuolloin kullan ja kuparin louhintaan tehdyt investoinnit vastasivat noin 35 prosenttia kokonaisinvestoinneista.

Nyt tilanne on kuitenkin erilainen. Tässä syklissä Ukrainan sodan lisäksi sähköistyminen tulee olemaan yksi kaivossyklin ajureista(=akkumineraalit).

Eli vaikka kuinka kurssia alle kahdeksan euron väkisin punnertamalla yritetään pitää niin käytännössä vastaansanomattomille asioille ei minkään voi:

Yhtiö on laajasti mukana mineraalien käsittelyn ja metallien jalostuksen koko arvoketjussa, ja se tarjoaa kattavia erikoisratkaisuja koko prosessiin aina murskauksesta lopputuotteisiin. Metso Outotecilla on laaja valikoima johtavia teknologioita esimerkiksi hienonnuksessa, rikastuksessa ja metallien jalostuksessa…

Jokainen näkisi mielellään vaihtoehdon akkusähkölle. Sellaista ei kuitenkaan ole…

Metso Outotec on saanut G Mining Ventures Corporationilta useita laitetilauksia yrityksen Tocantinzinhon kultakaivokseen Parán osavaltiossa Brasiliassa. Tilausten arvo on noin 20 miljoonaa euroa, josta viidennes on kirjattu Mineraalit-segmentin kolmannen neljänneksen tilauksiin ja loput segmentin toisella neljänneksellä saamiin tilauksiin.

Metso Outotec ja Beijing Shougang International Engineering Technology Co., Ltd. (BSIET) ovat allekirjoittaneet sopimuksen rautamalmin pelletointilaitoksen toimittamisesta Shougang Qian’an Iron and Steel Co. Ltd.:lle. Laitos rakennetaan Qian’aniin Hebein maakuntaan Kiinaan. Tilauksen arvo, jota ei julkisteta, on kirjattu Metallit-segmentin kolmannen vuosineljänneksen saatuihin tilauksiin.

Pellettien tuotannon on määrä alkaa Qian’anin laitoksessa vuoden 2023 loppuun mennessä.

Metso Outotec on tehnyt kolmevuotisen sopimuksen elinkaaripalveluiden toimittamisesta maailman suurimpiin kuuluvalle platinan tuottajalle Afrikassa. Sopimus takaa asiakkaan laitoksen toiminnan kannalta tärkeiden laitteiden entistä paremman käyttövarmuuden ja tuotannon. Suorituskykypohjainen sopimus sisältää muun muassa luotettavuuteen keskittyvän ennakoivan kunnossapidon ratkaisun, joka pidentää asiakkaan laitteiden käyttöikää.

Arvoltaan noin 16 miljoonan euron tilaus kattaa 12 suodatinta viidessä asiakkaan toimipaikassa. Sopimuksen ensimmäinen osa kirjattiin Mineraalit-segmentin kolmannen vuosineljänneksen saatuihin tilauksiin.

Metso Outotec ja Boliden ovat allekirjoittaneet elinkaaripalvelusopimuksen Bolidenin Sodankylän kunnassa sijaitsevalle Kevitsan kaivokselle. 3+2-vuotinen sopimus kattaa myllynvuorausten toimitus- ja optimointipalvelut neljälle myllylle, joiden vaipat varustetaan Megaliner™-vuorauksilla ja myllyn purkupäät edistyksellisillä vuorausjärjestelmillä. Sopimus kattaa myös myllynvuorausten huoltoseisokkien suunnittelu- ja toteutuspalvelut sekä innovatiivisen Planet Positive -myllynvuorausten kierrätyspalvelut käytetyille vuorauksille.

Arvoltaan noin 35 miljoonan euron sopimuksen ensimmäinen osa on kirjattu Metso Outotecin Mineraalit-segmentin kolmannen vuosineljänneksen saatuihin tilauksiin.

Op:lta tuli q3-tulosennakko. Ei mitään hirveän maata järisyttävää uutta tietoa sisältänyt, ainakaan en omaan silmään mitään huomannut.

Pitävät OSTA-tason sekä tavoitehinnan yhdeksässä eurossa paikallaan. Aika varovaiselta näyttää heidän ensi vuoden ennusteensa, ja se onkin konsensuksen alapuolella tällä hetkellä.

EDIT: poistin kuvan op:n tulosennakosta, koska kiellettyä.

Metso Outotec on julkaisee Q3-raporttinsa perjantaina ja siihen liittyen Eki on antanut ennakkokommenttinsa.

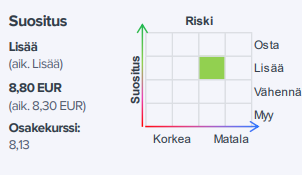

Yhtiön syyskuinen pääomamarkkinapäivä sekä mm. Sandvikin tuore Q3-raportti ovat vahvistaneet mielikuvaa edelleen aktiivisesta kaivosmarkkinasta. Kivenmurskauksen tilanne on kaksijakoinen. Kaikkiaan olemme luottavaisia Q3-numeroiden suhteen. Odotamme myös MO:n toistavan Q2-raportissa esitetyn seuraavien 6 kk:n markkinanäkymän. Osakkeen arvostus on edullinen. Säilytämme lisää-suosituksemme sekä 8,80 euron tavoitehintamme ennen raporttia.