OP:n Anssi Raussin tuloskommentti:

20 tykkäystä

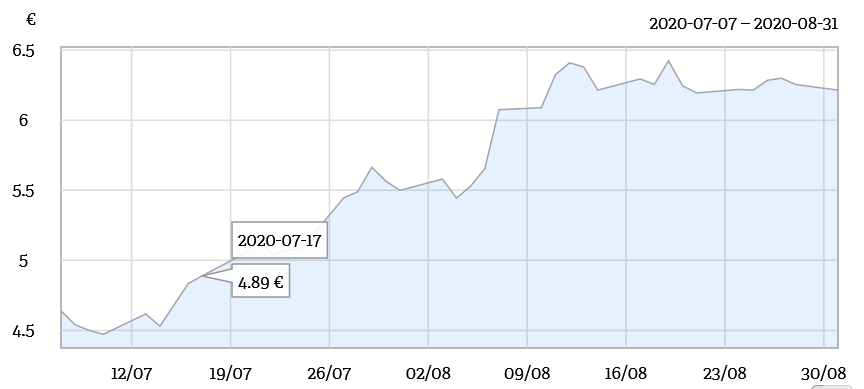

Vara Consensus: Kaikki tavoite-arvot siellä (tätä kirjoittaessa ma 17.8) ovat

- ennen posaria 27.7.

- ennen vars. tulosjulkistusta (jossa kurssi yhä nousi)

- ennen “toista posaria” jossa MOCORP kertoi synergiahyötyjen realisoituvan odotettua nopeammin.

- ennen jalometallien huomattavaa nousurallia

Eilen näitä pyörittelin ja päädyin että päivittyessään tavoite-arvot nousevat k.a. 7,4€ tasolle. Lisätä siis pitäisi tässä, mutta nyt jo ylipainossa. Dilemma.

Luottoa ja tukea omiin kaivosalan hyviin näkymiin lisäsi myös tietty W. Buffettin puolen miljardin viime perjantainen sijoitus kultakaivos -yritykseen.

5 tykkäystä

Kuinka Mestari näkee tilanteen? Mikä tulee olemaan “isojen tavoitearvo” MOCORP" ille? Jos tämän päivän tiedoilla pakotettaisiin, niin näkisin että se olisi n. 7,4€.

Itsellä siis sama tilanne että MOCORP ylipainossa. Ja silti näkemys että tämä on pörssin selvimpiä OSTA.

3 tykkäystä

Ihan totta ja olen samaa mieltä. Tavoitehinnat ovat nousseet, vaikka eivät tuolla vielä näy. Buffetin ostoksen osuus oli salkusta muistaakseni vain 0,2%, mutta antaa jonkinlaisen viestin markkinoille. Niin moni häntä seuraa. Itse myin lopunkin position ja siirsin rahat Siiliin ja Goforeen, koska näin niissä hetkellisesti isomman nousupotentiaalin. Halusin myös pysyä suunnitelmassa ja aiemmin hankittu alkupositio oli noussut nopeasti omaan alkuperäiseen tavoitehintaan.

Päivätasolla RSI (D) meni reilusti yliostetuksi ja 6,345 oli mahdollinen vastustaso (tosin vastus on Outotec:n ajoilta ja firma on nyt paljon laadukkaampi). Lisäksi metallit tekivät rajun korjausliikkeen viime viikon alussa. Olin valmiina pilkin kanssa, jos korjaus olisi ollut hieman suurempi. Oma strategia huomioiden tilanne oli kuitenkin liian fifty-fifty jatkuuko nousu suoraan vai tuleeko hetkellinen isompi korjaus.

Sykliset ja konepajat yleisesti saattavat lyhyen ajan kuluessa tehdä hyvinkin isompaa nousua ja Metso-Outotec jäisi tuskin siitä paitsi, varsinkin kun meneillään on useampi positiivinen trendi. Seuraan tilannetta erittäin tarkasti ja position myynti oli puhtaasti oman strategian mukaista riskienhallintaa ja voittojen kotiutusta. Tulen hyvin todennäköisesti omistamaan vielä Metso-Outotec:iä ja tilanne kaivosalalla on muutenkin mielenkiintoinen. Firma on nyt hieman odottavassa tilanteessa ja nousu voi tulla nopeasti, mutta niin voi tulla korjaus alaskin.

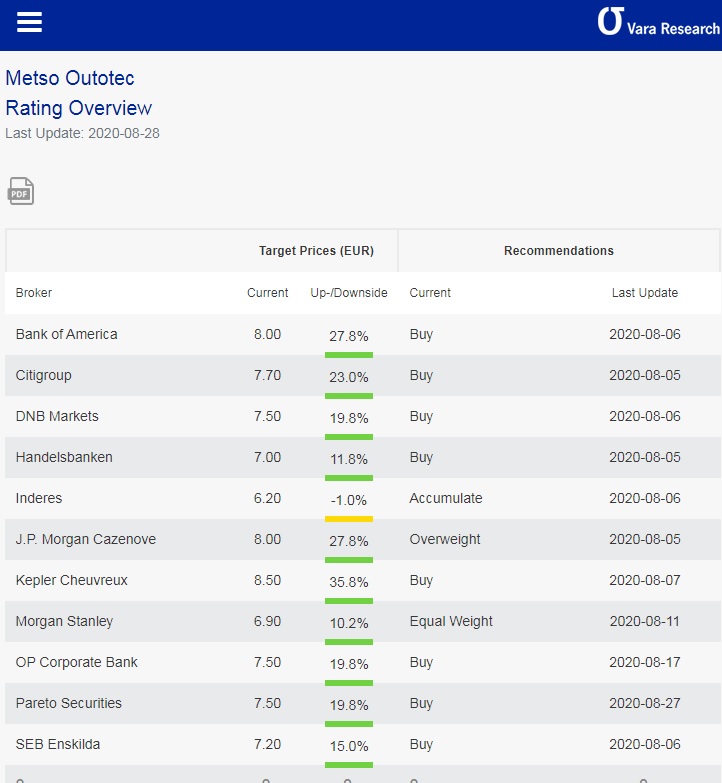

Ulkomaiset analyytikot ovat lähes kaikki ostopuolella ja TP:t pyörivät etupäässä tuolla 6,90-7,50€ maastossa. Tavoitehintoja ei tosin löydy ilmaiseksi helpolla. Linkeistä löytyy jotain:

Edit: Aiemmin linkattu Vara-servicen sivusto oli vihdoin päivittynyt tavoitehintojen osalta.

3 tykkäystä

Iltaa @samiska, tulin tunti sitten vasta lääkiksen ekalta päivältä kotiin niin vastaan nyt suht nopeasti tähän kyssäriin. En ihan saa kiinni, että mihin viittaat “isojen tavoitearvolla”, mutta pitkän aikavälin käyvän arvon targettia voi hakea esim. DCF-mallin avulla oikein hyvin MOCORP:in kaltaisessa firmassa. Tällä hetkellä viimeisin Ekin DCF-mallin ulkosantama arvo per osake on 8,9€. Tosta mä ainakin vedän johtopäätöksen, että nykytietojen valossa MOCORP:in käypä arvo on jossain 8-9€ rangessa!

Mulla itellä ei oo selkeetä targettia vielä koko MOCORP:in longiposition myynnille, mutta jossain 8€ nurkilla alkaisin ainakin harkita myyntiä. Mutta sinne asti pääseminen voi viedä paljonkin aikaa, ja fundamentitkin ehtii todennäkösesti muuttua siinä välissä, joten en liikaa tällä hetkellä lukitsisi vastauksia tähän aiheeseen liittyen ![]() Mutta tossa jotain suuntaviivoja kuitenkin!

Mutta tossa jotain suuntaviivoja kuitenkin!

7 tykkäystä

OT: Eka päivä yliopistossa, eikä olla ryyppäämässä, on se maailma muuttunu. Ehkä parempaan kylläkin. Onneksi olkoon hyvästä uravalinnasta!

10 tykkäystä

Mielenkiinnolla odotamme Metso-Outotecin kurssi avausta eilisen Handelsbankenin tavoitehinnan noston vuoksi.Hienosti nousi jälkipörssissä ennen sulkemista.Parin hiljaisen viikon jälkeen näyttää taas eloa olevan osakkeessa.Onko foorumin mo osiossa se jää nähtäväksi.

Lomautukset jatkuvat kivenmurskaus-liiketoiminta-alueen markkinoiden heikosta palautumisesta johtuen.

“Yhtiö harkitsee ensisijaisesti lomautusten jatkamista määräaikaisina.”

https://www.kauppalehti.fi/uutiset/metso-outotec-jatkaa-yt-neuvotteluja-tampereella-neuvottelujen-piirissa-515-henkiloa/7f898c52-7844-4de0-9b38-cd417c975642

5 tykkäystä

Tämä tietänee myös M:O:lle töitä. Outotechan on ollut Bolidenin pitkäaikainen kumppani Harjavallassa teknologiatoimituksissa, huolloissa, suunnittelupalveluissa…

9 tykkäystä

Juttu valitettavasti maksumuurin takana

5 tykkäystä

Inderesin tavoitehinta on reippaasti muiden tavoitehintoja kesympi.

Jostakin syystä tavoitehinnat päivittyvät tuonne Vara Researhiin hieman viiveellä. Esim. Handelsbank on jo nostanut tavoitehinnan 8,50 euroon, vaikka Vara Researhissä roikkuu edelleen vanha tavoite 7,00 (5.8.2020)

Tavoitehintojen keskiarvoksi tuosta saadaan 7,37. (itse asiassa 7,59, mikäli päivitämme Handelsbankenin tavoitteen 7,00 → 8,50) Tätä kirjoittaessa MO kurssi on 6,22 joten nousuvaraa tällä vaikuttaisi olevan (22,0%).

20 tykkäystä

Puuttuuko tuosta Nordean 6,60 €? Eipä se konsensusta paljoa heiluttele.

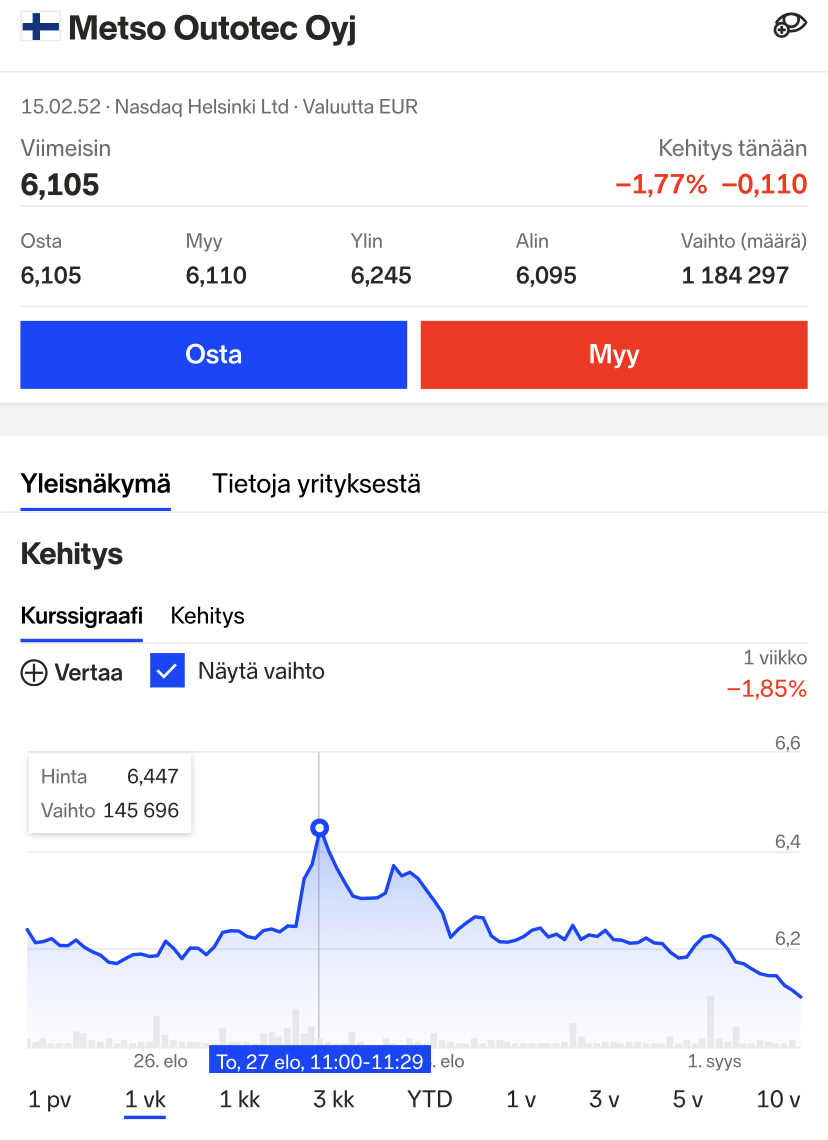

Laskettelee? Niin siis tänään vai? Tässä käppyrää 1kk muutoksesta:

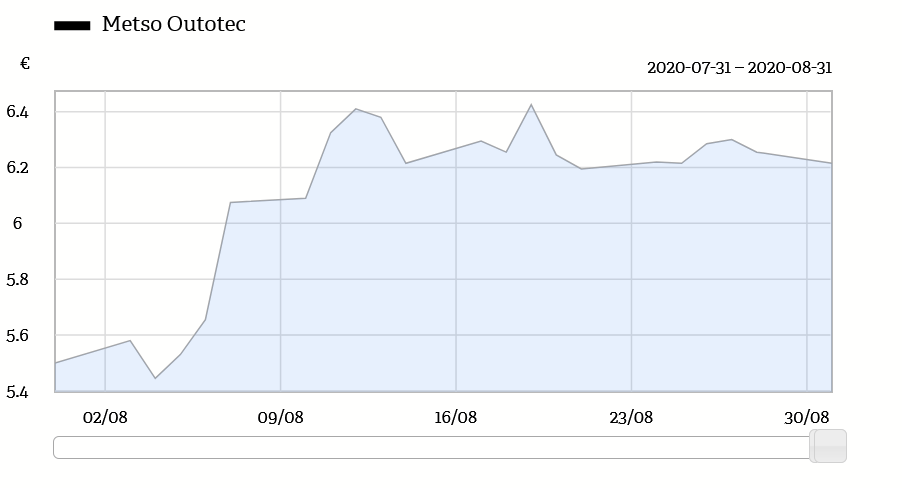

Ja 2kk muutoksesta, eli siis yhdistymisestä lähtien:

Eli ei se mihinkään ole nyt erityisesti laskenut.

Edit: Lisätääs tähän jotain hyödyllistäkin:

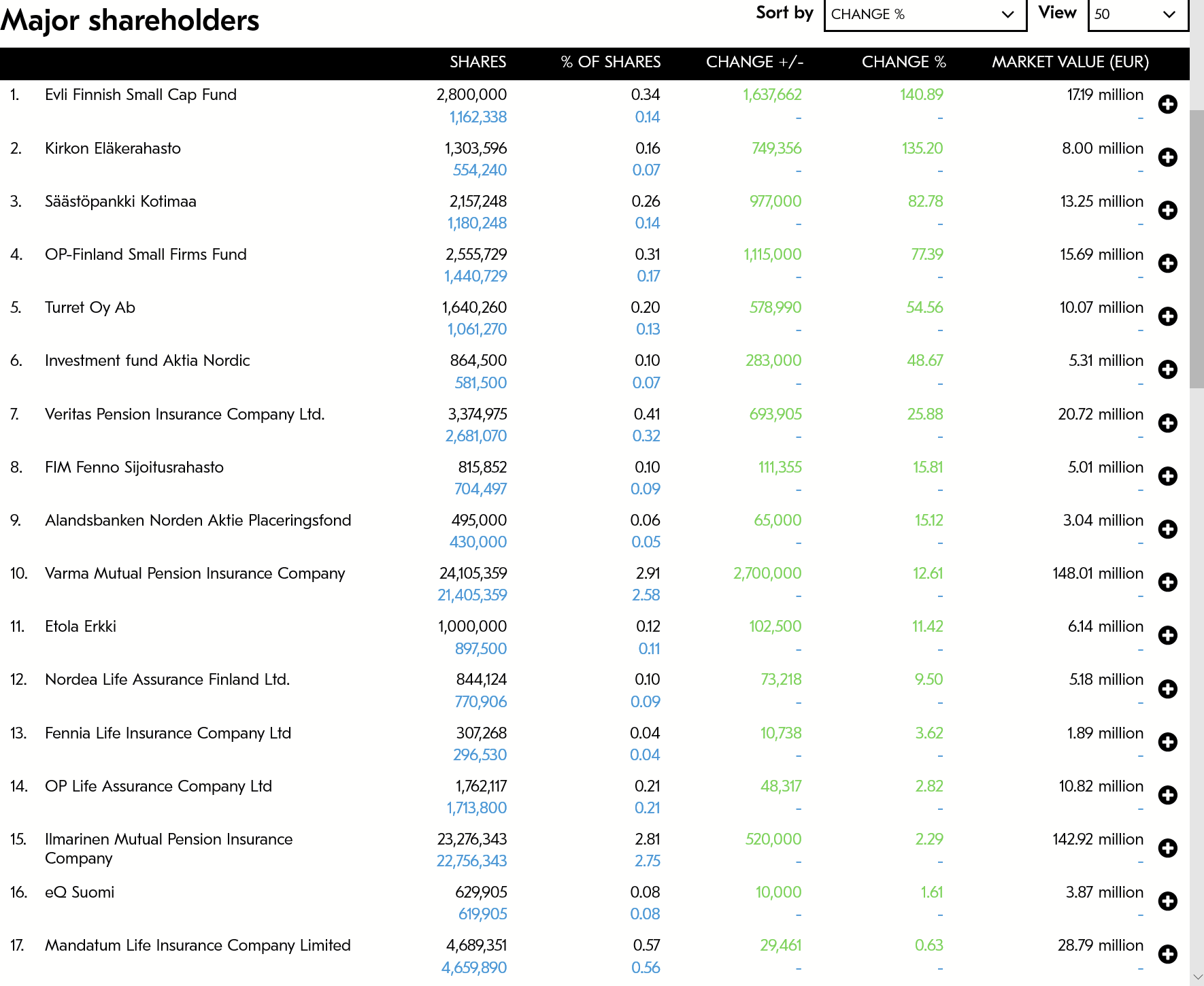

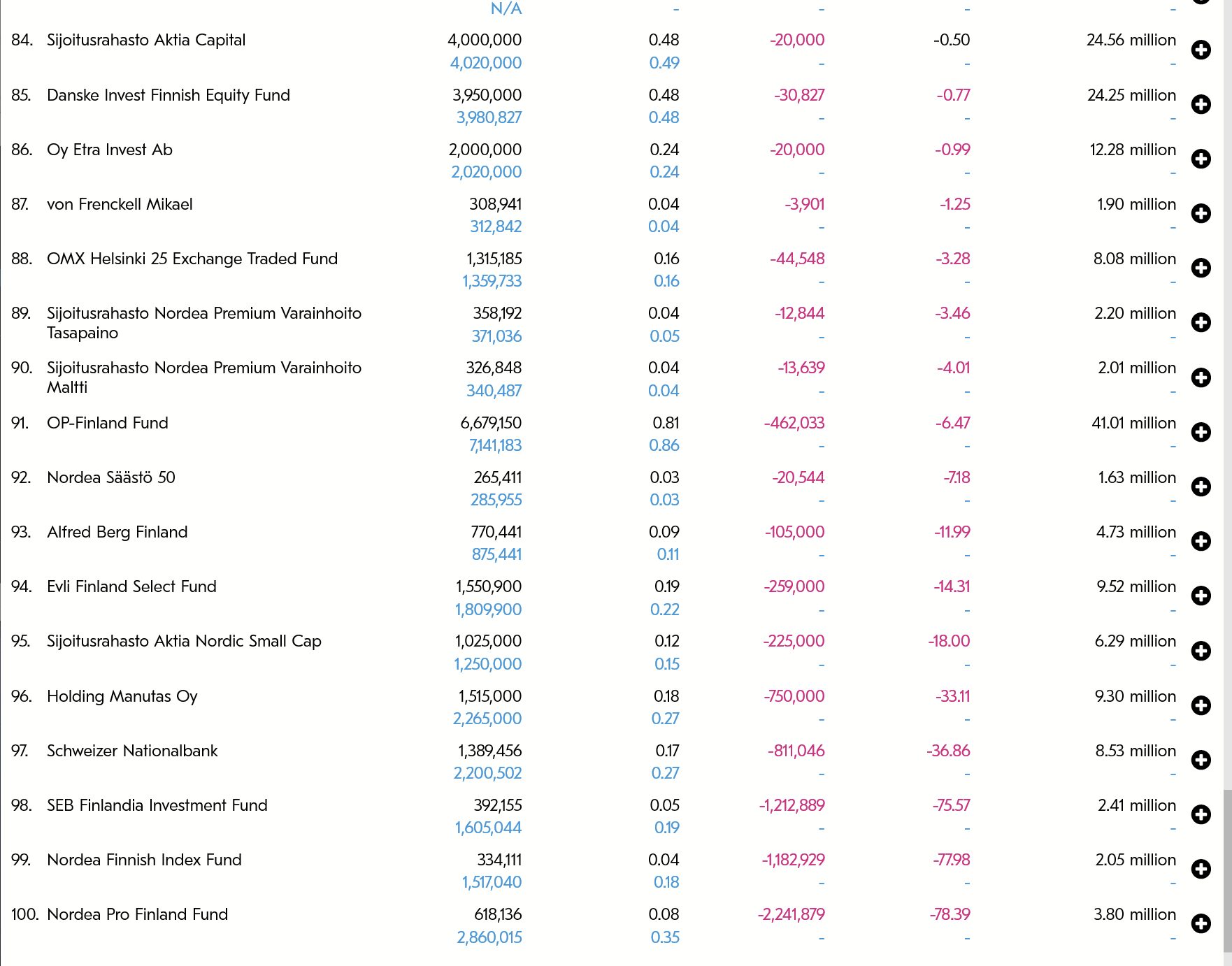

Tässä muutoksia isoimmissa omistajissa (top-100) sitten yhdistymisen (2.7. → 31.8.)

Eniten lisänneet tästä joukosta:

Vähentäneet:

On siinä rahastot säätäneet positioitaan. ![]() Ostajista silmään osuu myös Etola ja Ehnroot (Turret Oy)

Ostajista silmään osuu myös Etola ja Ehnroot (Turret Oy)

3 tykkäystä

Normi Metso-Outo-![]() joka vain skippasi pari kuoppaa kun rallateltiin posarin ja suositusmuutosten kannattelemina. Voisi ihan hyvin laskea vielä puoli euroa ja olisi ihan normimenoa. Pitää muistaa että tämä on lappu joka on toisinaan lyönyt +5% ja -5% päiviä ja puskenut ylämäkeen yllättävän pitkään yhdistymisen jälkeen.

joka vain skippasi pari kuoppaa kun rallateltiin posarin ja suositusmuutosten kannattelemina. Voisi ihan hyvin laskea vielä puoli euroa ja olisi ihan normimenoa. Pitää muistaa että tämä on lappu joka on toisinaan lyönyt +5% ja -5% päiviä ja puskenut ylämäkeen yllättävän pitkään yhdistymisen jälkeen.

Kevensin siivun jo jokunen päivä sitten ja takaisin otetaan kunhan on ensin radan alamäkiosuus menty… jostain 5,5-5,7 nurkilta voisi vaikka lapioida taas.

No ei tokikaan, nyt vaan tuijotan liian lyhyttä aikaväliä itse kärsimättömänä, myönnetään, ja tosiaan siintää mielessä jo tuo alle 6€.

Yhdistymisen jälkeen taisi olla kirjanpitoarvo salkussa 3,83€, joten aika yläällä ollaan siihen nähden ![]()

Verohallinto antoi ohjeen sekä Neleksen että Metso Outotecin osakkeiden hankintamenon määrittämisestä. Keskeinen sanoma:

Neles Oyj:n osakkeen hankintameno on edellä mainituilla perusteilla 34,07 prosenttia Metso Oyj:n alkuperäisestä hankintamenosta ennen osittaisjakautumista.

Metso Outotec Oyj:n osakkeen hankintameno on edellä mainituilla perusteilla 15,33 prosenttia Metso Oyj:n alkuperäisestä hankintamenosta ennen osittaisjakautumista.

2 tykkäystä

Yritin tuota ohjetta sisäistää, mutta en nyt ihan saanut kiinni punaisesta langasta. Osaako joko heittää tähän esimerkin tuosta, jos vaikka on ostanut Outoteciä hintaan 3€, niin miten tuon arvo sitten menee verottajan silmissä?

Eihän tuo vaikuta Outotecin lappuun mitenkään. Vain Metson omistajiin jotka sitä kautta saivat Outotecin ja Neleksen lappuja.

2 tykkäystä

Aivan, ilmankos en siitä kiinni saanutkaan😂 Mutta joo, tietenkin toi menee 1:1 Outoteckin kanssa, asia selvä😊