Lisäksi tuo 8 € hinta, jonka Valmet maksoi osuudestaan, myös ehkä jollain tavalla sementoi osakkeen arvostuksen laskupotentiaalia. Vaikea on nähdä, että Valmet hetkeen aikaan saisi alelaarista yhtään halvemmalla, mikäli sitä kiinnostaisi ostaa lisää. Tulevan mikro-omistajan kannalta tämä on tietysti mukavaa, jos näkyvissä on enemmän upsidea kuin downsidea…

4 tykkäystä

Yritysostojen todennäköisyyttä monien papereissa varmasti lisää fragmentoitunut venttiilimarkkina. Yrityskauppojen osalta tuli mieleeni tässä yhteydessä Weir, joka teki viime vuonna mielenkiintoisen venttiilikaupan. Weir on tuttu Metsoa seuraaville, sillä Weir teki Metsosta ostotarjouksen v. 2014.

- Weir myi v. 2019 Flow Control-liiketoimintansa First Reservelle (hinta £275m).(http://www.global.weir/newsroom/news-articles/weir-agrees-sale-of-flow-control-division-to-first-reserve)

- Weir joutui myymään venttiilit, koska Weir osti suurella kaupalla ESCO Groupin v. 2018. (hinta $1285m). Kauppa vahvisti Weir Groupin markkina-asemaa ainakin GET:in (Ground Engaging Tools) kauha- ja kulutussuojaosissa.(http://www.global.weir/newsroom/news-articles/weir-completes-acquisition-of-esco-corporation)

- Weir Flow Controlista muodostettiin uusi yhtiö Trillium Flow Technologies. First Reserve on yksityinen pääomasijoitusrahasto, joka investoi energiasektorille ja sen liitännäissektoreille. (Weir Flow Control Becomes Trillium Flow Technologies Following Sale Completion to First Reserve | Business Wire)

Olis mielenkiintoista tietää, minkätyyppisiä teollisia venttiilejä First Reserven tytäryhtiöt toimittavat. Tällaiset järjestelyt alalla on kai lisänneet analyytikkojen odotuksia tulevista ostotarjouksista.

1 tykkäys

Veronmaksajana olen hieman huolissani ja närkästynytkin siitä, että pankit näyttävät osaavan hinnoitella Nelesin paremmin kuin valtion sijoitusyhtiö. Mutta toisaalta Valmetin omistajana yritän olla tilanteeseen tyytyväinen. Ja kun se samainen valtion sijoitusyhtiö sattuu olemaan myös Valmetin suurin omistaja, ei sillä Valmetin maksamalla hinnalla ole loppujen lopuksi suurtakaan merkitystä.

2 tykkäystä

Vielä tiedotetta yhdistymisestä, Metso-Outotecin tickeriksi tulee MOCORP ![]()

8 tykkäystä

Kiinnostavaa nähdä, mihin se kurssihinta tulee asettumaan yhdistymisen jälkeen. Osinkopolitiikasta ei ole niin paljoa ollut keskustelua. Onko siitä tullut jotakin tietoa tai arvioita? Voisiko joku lisäksi laittaa sen osakkeiden jakautumisperiaatteen tänne vielä ![]()

Arvioini on että osinkopolitiikka tulee olemaan hyvä Metson perinteiden mukaan.

“Transaktion toteuttamisen yhteydessä Metson osakkeenomistajat saavat 4,3 Outotecin uutta osaketta jokaista täsmäytyspäivänä omistamaansa Metson osaketta kohden. Tämä tarkoittaa, että Metson osakkeenomistajat omistaisivat noin 78,0 prosenttia Metso Outotecin osakkeista ja äänistä ja Outotecin osakkeenomistajat omistaisivat noin 22,0 prosenttia Metso Outotecin osakkeista ja äänistä. Lisäksi Metson osakkeenomistajat säilyttävät nykyiset Metson osakkeensa, joista tulee Nelesin osakkeita”

Ja eiköhän tälläkin voida vähän fiilistellä ![]()

Tuleekohan yhdistymisvaiheessa kurssiin pientä boostia ja sitten korjaa vähän, kuten yleensä uusissa listautumisissa tapahtuu. Onko jollain selvää näkemystä?

2 tykkäystä

Juuri näin eli noin 4 %. Synergiat vuositasolla vähintään 100 miljoonaa euroa. Metsotecistä ja Neleksestä tulee molemmista hyvät osingonmaksajat.

1 tykkäys

Näin sijoittaja saa yhdistyvän Metso Outotecin osakkeet – Kaupankäynti alkaa heinäkuun alussa https://www.kauppalehti.fi/uutiset/kl/bd76430f-2f91-44fc-a3ae-e4175990fecc

Tästä vielä Kauppalehden artikkeli aiheesta.

Osaako joku sanoa nykyisten tietojen valossa kumman kelkassa kannattaa ajelehtia yhdistymiseen?

1 tykkäys

Eli vielä rautalangasta, jos omistat:

Metsoa 1000kpl - > mitä saat?

Outotecia 1000kpl - > mitä saat?

Metsoa 1000 →

Nelestä 1000 (vanhan metson laput jotka uudelleennimetään ja jotka ovat sitten melkoisesti halvempia koska Metso Outotec irtautui)

Metso Outotecciä 4300

Outotecciä 1000 →

Metso Outotecciä 1000

Jos ymmärsin oikein.

12 tykkäystä

Itse harkitsen tosissaan ostavani vielä Metsoa tulevalla viikolla. Samalla tiedostan konepajoilla olevan aika vaikeaa juuri nyt, koska uusia investointipäätöksiä ei Metsolle,Outotecille ja Nelesin kaltaisille yrityksille ole tilauksien muodossa tulossa/tullut. Osaketta voi saada halvemmalla heinäkuun jälkeen. Tilauksia on siis varmasti tullut, mutta tuskinpa tulee kenellekkään yllätyksenä, että vaikeaa on konepajoilla. Tuskinpa tulosvaroitusta, negaria kuitenkaan tulossa.

1 tykkäys

Tuota Walton-Weir kuviota ymmärtääkseni viriteltiin yhteistyösopimuksella jo aikoja sitten kuromaan yhteen Neleksen ja Jamesbury tuoteohjelmien eroa, tosin ei erityisen hyvällä menestyksellä.

Weirin tuotteet eivät hyvin istu Neleksen target markkinoihin, i.e P&P ja O&G prosessiosuus (jalostamot ja petrokemia).

2 tykkäystä

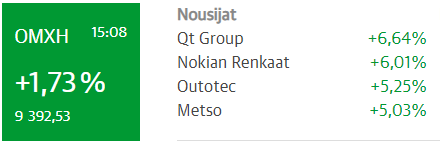

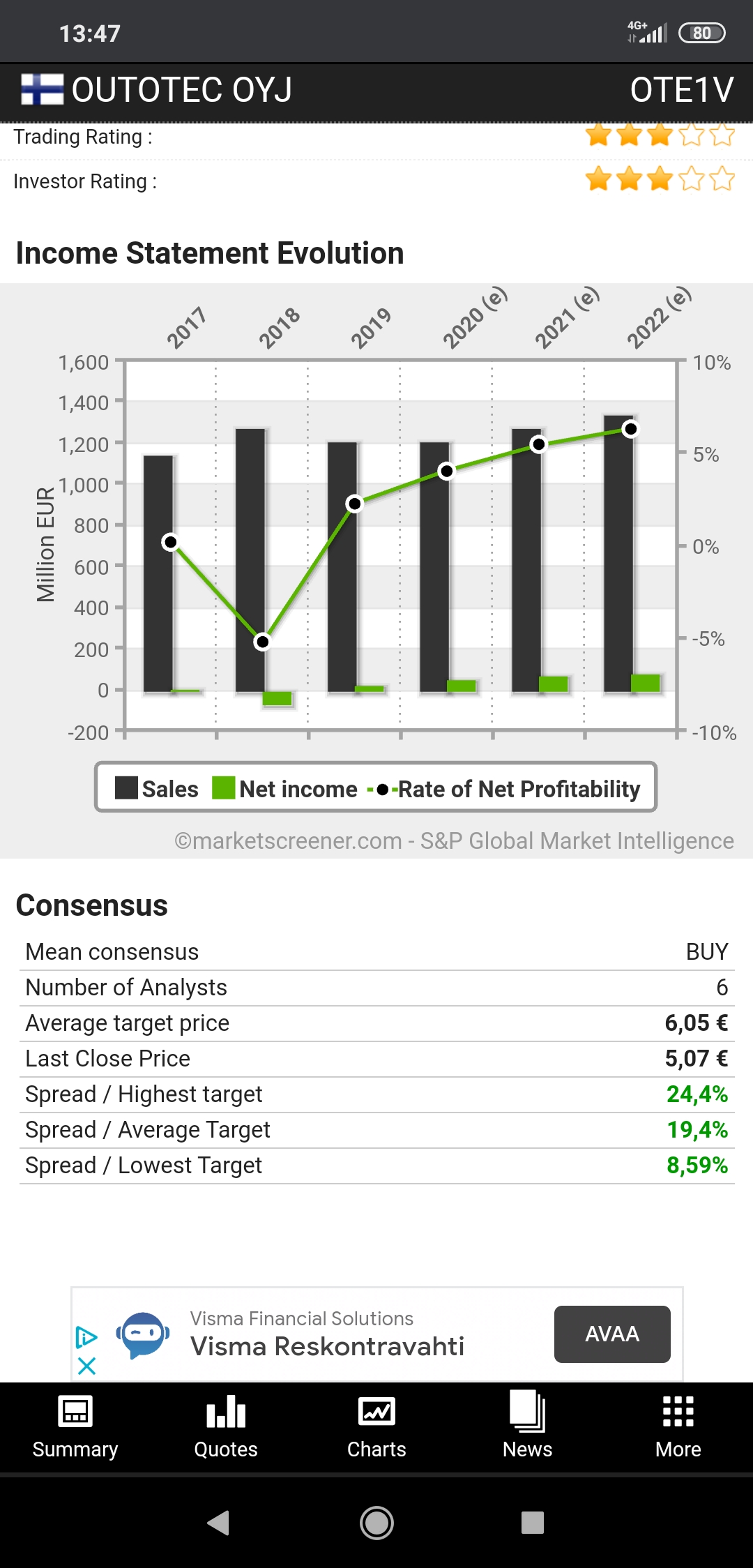

Tänään olen pyöritellyt päässäni ajatusta, että palaisin Outotecin omistajaksi. Pääsisin halvemmalla takaisin, mitä viime myyntihintani oli… vilkaisin market screeneristä vähän tukea niin kyllä vaan positiiviselle tulevaisuus näyttää:

Kuuden analyytikon keskiarvo tavoitteelle 6€. Upsidea löytyy myös sen perusteella… Ainut mikä perus huolenaiheena nyt, on yleinen markkina heilunta. Sen tietää, että kun rommataan niin outotec rommaa x2. Mutta toimisi myös toisinpäin, nyt loppuviikolla jos positiivisuus valtaa markkinan jostain syystä niin ollaan varmasti päälle edellisten korona huippujen, mikä oli jossain 5.2€ huiteilla

1 tykkäys

Luulisin, että uusi yhtiö, joka on kuitenkin lähes 80% Metso Minerals, ei tule heilumaan yhtä paljoa kuin Outotecin osake.

Kallistun myös Outotecin oston puolelle, jos haluaa ennen yhdistymistä ostaa. Ellei välttämättä halua Nelesiä salkkuun.

1 tykkäys

Kovalla vaihdolla 6 prosentin nousu on nyt parissa päivässä syöty.Toivotaan samaa heijausta ylös takaisin 5 euron päälle. 6 euroa ei tulla saavuttamaan ennen yhdistymistä hyvä kun pysytään viidessä.Mielenkiinnolla mennään heinäkuulle eikä millään malta myyydä outotecia vaikka järki sanoo muuta.Nokian mallia kun tiedotetaan uusista johtajista kun niiden pitäisi vähetä yhdistymisessä.Huono viesti meille omistajille.Puuttuu enää optijoiden uutisointi.

2 tykkäystä

Hesarissa juttu, yritysesittely, Metso-Outotecistä:

Yritykset | Miksi Suomesta tuli kaivosteknologian suurvalta? Heinäkuun alussa aloittava Metso-Outotec on alansa jätti koko maailmassa: https://www.hs.fi/talous/art-2000006554882.html?share=a40d1ab7a39853ffb13e3d6b6597a247

10 tykkäystä

Taas tullut lisää yhdistymisasiaa ![]() :

:

2 tykkäystä

3 tykkäystä

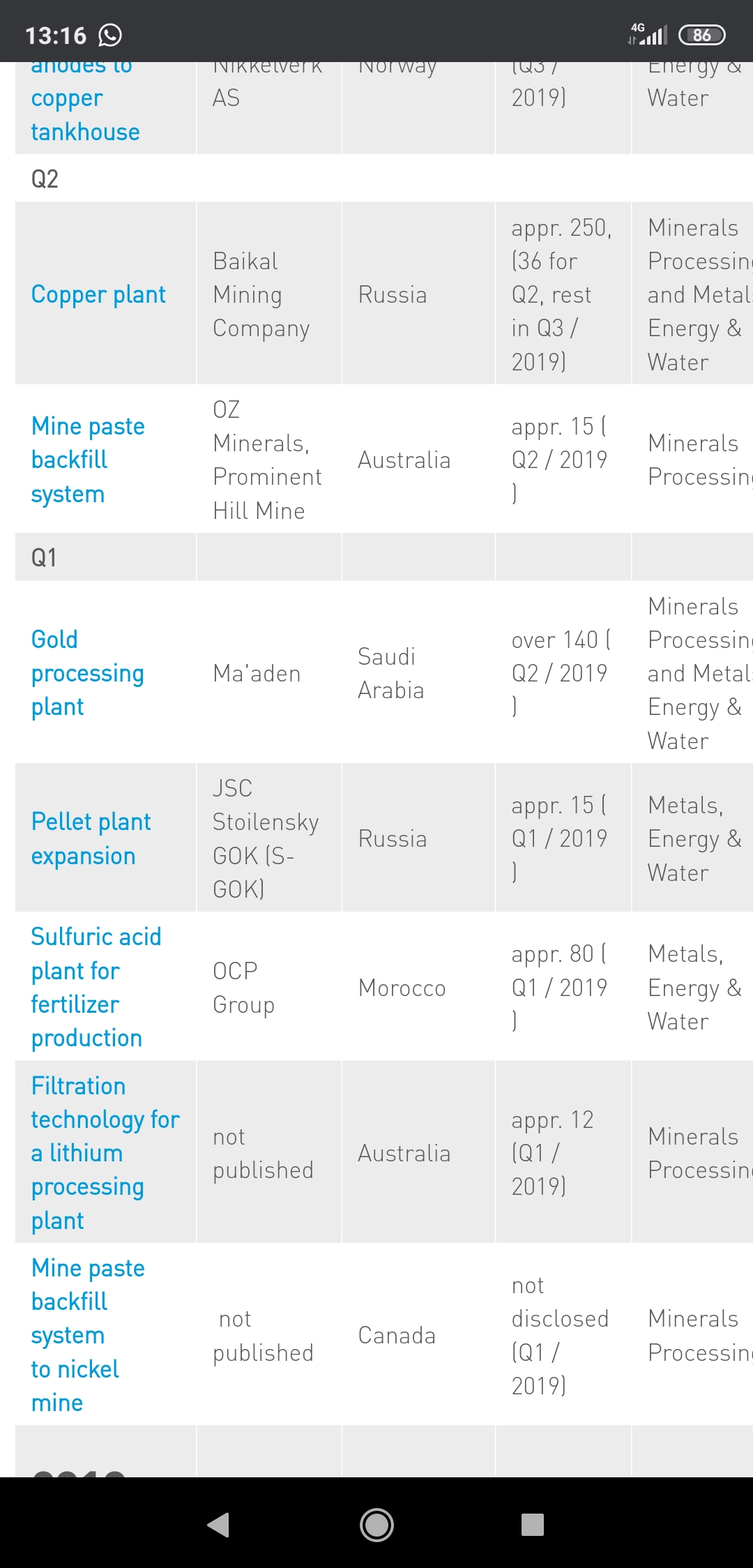

Käväisin Outotecin sivuilla katselemassa tilaus kertymiä, ja onhan tuo nihkeää vrt. 2019 vuoteen.

2019 Q1-Q2 tilaukset olivat jotain 500-550 MEUR väliin

2020 Q1-Q2 taas 90 MEUR.

Tässä 2020 julkistetut tilaukset.

Tässä 2019 Q1-Q2

Myös 2018 tilaukset pyörineet paremmin.

Linkki: https://www.outotec.com/company/investors/outotec-as-an-investment/published-orders/

8 tykkäystä