Kaivososakkeet tai niiden hinnoittelu ei suoranaisesti liity, kuitenkin kaivostoiminnan tuotteiden kysyntä, aktiivisuus, laajennustarpeet jne liittyvät. Kurssit sitten ilmentävät arvioituja näkymiä.

11 tykkäystä

Mikäli en ole kotiläksyjäni ihan väärin tehnyt niin Metso-outotec on alansa huippuja kuparin ja muiden metallien tuotantolaitosten pystyttämisessä. Kun sen laskee yhteen vasta alkamassa olevan maailman uudelleen sähköistämisbuumin ja huutavan kuparin, alumiinin ja muiden metallien tarpeen niin ei tarvitse hirveän huolissaan olla omistajana.

Eiköhän näistä syistä moni yhtiökin investoi tässä ja nyt eikä odottele parempia aikoja.

5 tykkäystä

Miten tämä lainaamasi kuva liittyy kaivosyhtiöiden kursseihin? En ihan oikeasti ymmärrä niin väännä rautalangasta.

Varmaan nyt ihan suoraviivaisesti ajateltuna, kun kaivosyhtiöillä menee hyvin (tai huonostikkin) niin Metso-Outotecin laitteita tarvitaan kaivosyhtiöissä jos halutaan laadukkaasti prosessoida raaka-aineet. Jolloin maailman raaka-aine tarpeet ja kaivosyhtiöiden investoinnit valuvat osina MO:n laariin.

9 tykkäystä

Metso Outotec on solminut sopimuksen raakaveden käsittelylaitoksen suunnittelu- ja teknologiatoimituksesta Lähi-idässa sijaitsevaan kultakaivosprojektiin. Tilauksen arvo ylittää 10 miljoonaa euroa ja se on kirjattu Mineraalit-segmentin vuoden 2021 kolmannen vuosineljänneksen saatuihin tilauksiin.

26 tykkäystä

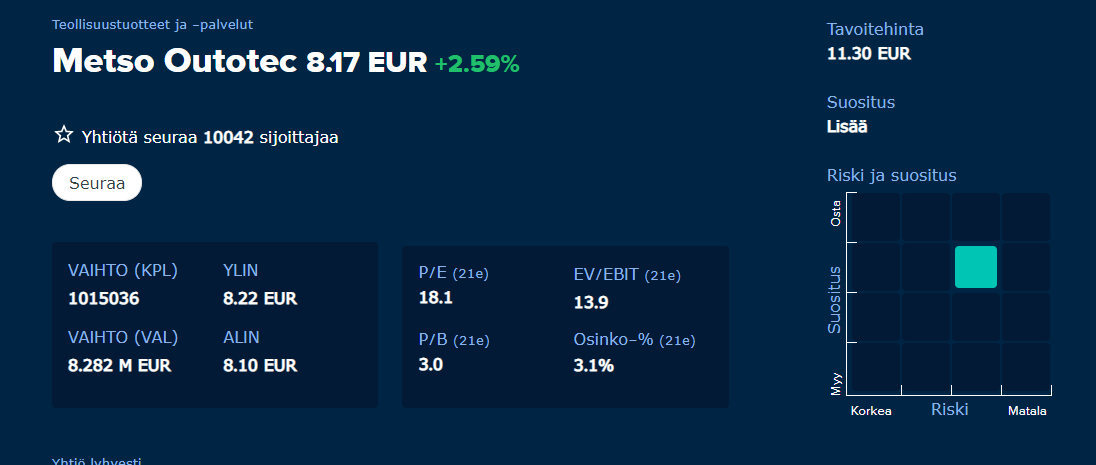

Isoja tilauksia sataa viikottain. Tavoitehintoihin 30-40% matkaa, mutta Inderes pysyy varovaisena “Osta” suosituksen kanssa yhä.

Olen tätä aikaisemminkin kritisoinut konepajojen kohdalla ja jos tämän lapun tuotto-odotus ei ole jo erinomainen, niin kyllä nämä tavotehinnat on sitten hatusta nykästy. Tilausvirta on sitä luokkaa että ihmettelen suuresti.

Ymmärrän ettei jokaisen notkahduksen jälkeen ole mahdollista tai edes järkevää muuttaa suosituksia, mutta kyllä tässä on laahattu “Osta” puolella jo tovi.

20 tykkäystä

Nykyisellä arvostuksella tämän pitäisi minunkin mielestäni olla osta-keissi, vaikka Kiina-peikko yhtiöön nähdäkseni jonkin verran vaikuttaakin. Pystyisikö @Erkki_Vesola valottamaan taustaa nykyisen lisää-suosituksen takana?

3 tykkäystä

Eiköhän suositus ole analysointihetken tilanteen mukainen liiketoimintaan kohdistuvat riskit ja näkymät huomioituna. Omituista olisi päivittää tilannetta kurssiliikkeiden perusteella. Odotellaan rauhassa seuraavaa hengentuotetta.

6 tykkäystä

Esimerkkejä näistä vastaavista on monia. Ei uutisoitavaa yhtiötasolla, mutta perusteettoman kurssilaskun johdosta nostetaan suositusta “OSTA” tasolle.

Harvia, Kamux, Orthex jnejne.

edit: Mielenkiintoista toki olisi tietää onko M-O:n kohdalla riskit viime aikoina jostain syystä kasvaneet vai mistä viime aikainen kertoo?

7 tykkäystä

Lienee analyytikosta kiinni mitä tehdään. Metso laski parissa päivässä 9€->8€ ilman yhtiökohtaista syytä perjantaina ja maanantaina. Taidetaan vanhasta muistista lasketella aina 5% kerralla niin kuin Outotec-aikana. Kiinariippuvuus ei taida olla trendikästä juuri nyt.

Omastakin mielestä tämä on hyvin selvä ostokeissi, kun markkinan heikkenemisestä ei ole mitään merkkejä.

2 tykkäystä

Moro kaikki, ymmärrän tietyn hermostuneisuutenne MO:n suosituksen suhteen, mutta Kiinan ollessa maailman metallimarkkinoiden ylivoimaisesti tärkein ajuri kestää hetken aikaa muodostaa näkemystä siitä, onko Kiinan investointikysyntä ja metallien kulutus asettumassa johonkin uuteen normaaliin vai ei. On selvää, että palaan MO:n tilanteeseen lähiaikoina eli selvästi ennen tuloskautta, mutta sitä ennen toivon malttia. Positiiviselle suosituksellemme toki on edelleen kaikki perusteet. Terv. Eki

69 tykkäystä

Kannattaisiko mieluummin tätä ketjua hyödyntää, siellä @Antti_Viljakainen käsitteli aihetta muutama viikko sitten. Menee mielestäni hieman hassuksi, jos jokaisessa yhtiökohtaisessa ketjussa kinutaan analyytikoilta suosituspäivityksiä: Inderesin analyysit (aik. Inderesin uusi suosituspolitiikka) - #72 by Antti_Viljakainen

13 tykkäystä

Onko “lähi-itä, etelä-Afrikka ja Chile” jotain kiinan maakuntia kun niihin M:O viimeaikaiset uutiset ovat mielestäni suuntautuneet. ![]() Peruskoulun käynnistäni on jo hieman aikaa.

Peruskoulun käynnistäni on jo hieman aikaa.

2 tykkäystä

Jep, Kiinan tilanteen kehitys vaikuttaa oleellisesti eri metallien kysyntään ja siten myös kaivostoiminnan kannattavuuteen. Mikäli mörköjä möyrii kolostaan Kiinassa paljonkin (toki Kiinan kyseessä ollessa, ne ovat paholaisia tai kiukkuisia lohikäärmeitä), niin heijatusvaikusukset kaivosinvestointeihin ovat suuria.

2 tykkäystä

Kiina käyttää M:O:n laitteilla tuotettavista raaka-aineista suuren osan (esim. kupari n 50%), riippumatta missä laitos sijaitsee. Lisäksi noin suurella osuudella kokonaismarkkinoista pienikin vaikutus heijastuu maailmanmarkkinahintaan ja siten investointihalukkuuteen.

7 tykkäystä

Danske jatkaa osta -suosituksella tavoitehinnalla 12,4€

Metso Outotec (Osta)

Pullonkauloja, mutta vuoden 2024 näkymät ennallaan

Q3 21 tulos julkaistaan 2.11. klo 9

Näemme riskin, että Metso Outotecin Q2:n liikevaihto ja tulos eivät vastaa Vara konsensuksen odotuksia. Tämä johtuu tavarantoimittajien ja rahdin tarjoajien pullonkauloista. Odotamme vahvoja tilauksia ja ennätyksellistä tilauskertymää. Näkemyksemme rakenteellisista tekijöistä pysyy muuttumattomana ja pidämme vuoden 2024 ennusteemme ja 12 kuukauden tavoitehintamme.

Pullonkaulat vaikuttavat laitteiden ja palvelujen liikevaihtoon. Toimittajien pullonkaulat vaikuttavat Metso Outotecin laitteiden komponenttien saatavuuteen ja estävät Metso Outotecin kykyä toimittaa varaosia ja kulutusosia, mikä vaikuttaa palvelumyyntiin. Myös rahdinkuljettajien pullonkaulat iskivät Metso Outotecin toimituskykyyn. Näin ollen toimitusketjun molemmat päät ovat huolen aiheena. Q3:n liikevaihto ja oikaistut EBITA ennusteet ovat 9 % ja 12 % alle Vara Researchin konsensuksen.

Kysyntä pysyy korkeana, ennätykselliset tilaukset luvassa. Metso Outotecin odotetaan raportoivan kaikkien aikojen korkeimmat yhdistetyt tilaukset Q3 21:llä. Metso Outotecin rakenteelliset tekijät ovat edelleen olemassa ja pidämme kiinni vuoden 2024 ennusteistamme. Pidämme pullonkauloja lyhyen aikavälin huolenaiheina.

Leikkaamme vuosien 2021-23E liikevaihtoa ja tulosta, mutta pidämme tilausennusteemme.

Arvostus. Perustamme arvostuksemme Metso Outotecin 2024E oikaistulle liikevoitolle. Arvostettaessa Metso Outotec 12,5 EV/EBIT-kertoimella (muuttumaton), viimeisen viiden vuoden verrokeiden keskiarvolla, saamme 12 kuukauden tavoitehinnaksemme 12,4 euroa (muuttumaton).

Analyytikko

Antti Suttelin

Aamukatsaus luettavissa kokonaisuudessaan täältä:

23 tykkäystä

Näemme riskin, että Metso Outotecin Q2:n liikevaihto ja tulos eivät vastaa Vara konsensuksen odotuksia.

Miten kaunis tapa sanoa, että muut ovat väärässä…

3 tykkäystä

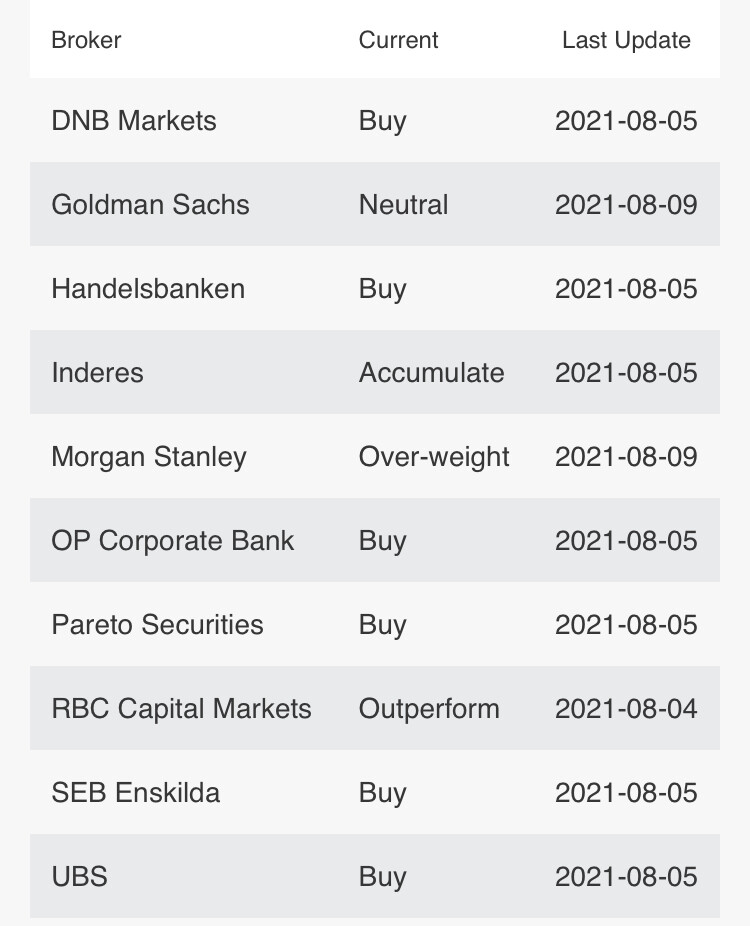

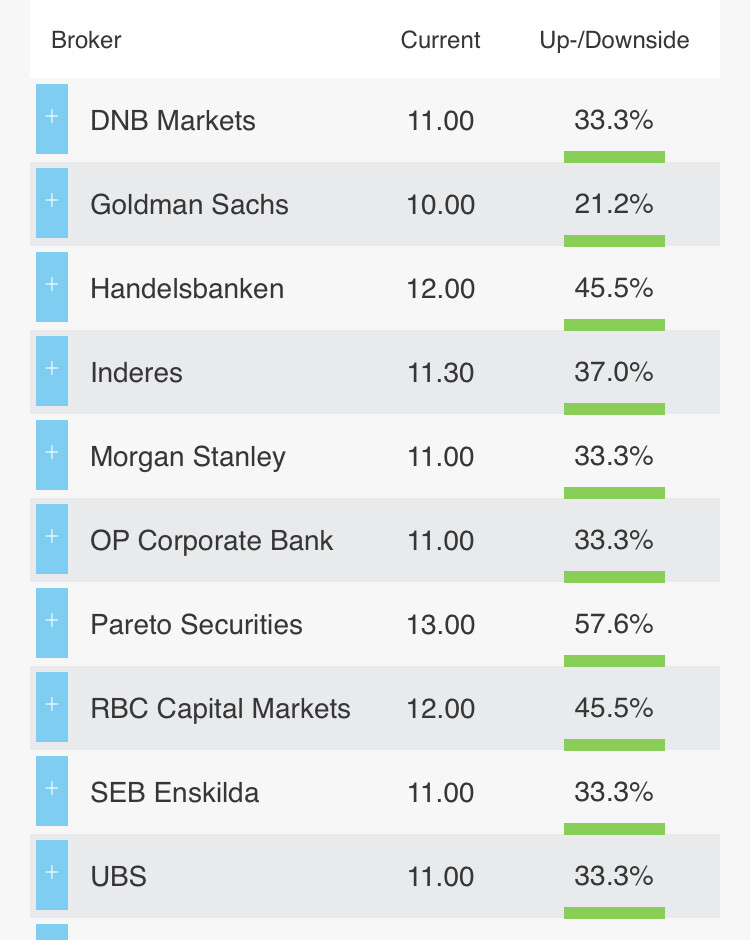

Kaivelin tuossa M-O:n analyytikoiden tavoitehinnat ja suositukset. Kovin on positiivista. Toivottavasti saadaan näille odotuksille myös tukea Q3 tulosjulkistuksen myötä 2.11.

28 tykkäystä

Tulokseen odotan selkeää piikkiä vuonna 2022, kun tilauskantaa päästään entistä enemmän laskuttamaan. En näe sille esteitä, ellei tilauksia aleta vetämään takaisin jonkun mustan joutsenen takia ja tämä koskee myös kilpailijoita. Näin hyvää kysyntää ei ole ollut kaivosalalla kuin 2007 ja hetkellisesti vuosina 2017-18. Infran tukeminen maailmanlaajuisesti lienee tärkeimpiä syitä, mikä on nostanut raaka-aineiden hintoja ja kysyntää.

8 tykkäystä