Oho, tänään mennään lujaa ylöspäin. Inderes oli selvästi vakuuttuneempi tuloksesta ja näkymistä kuin mitä markkina eilen.

2 tykkäystä

No olihan Q4 todella hyvä Innofactorilta operatiivisesti vielä korona aikana.

Ihan odotettu nousu tavoitehintaan ja Ensio sanoi sotakassan olevan kunnossa, joku Dynamic toimija voi löytää tiensä Ension luo.

1 tykkäys

Innofactorin OMA ketju luotu nyt tänne!

3 tykkäystä

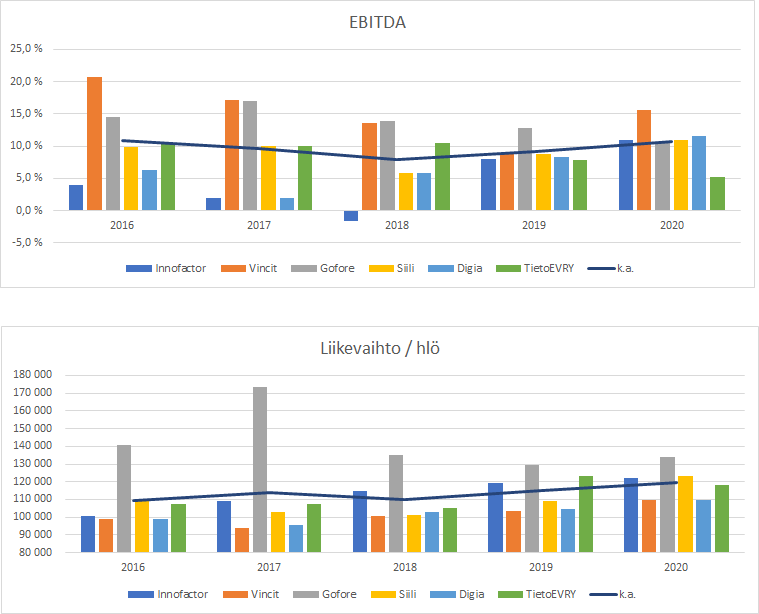

Otin vähän toisenlaisen lähestymisen yritysten vertailuun.

Minulla on lähtökohtana se, että digitalisaation parissa työskentelevät projektitalot tekevät pitkässä juoksussa 8-12% EBIT. Oletan myös, että Suomessa henkilöstön kulut ja osaaminen ei poikkea yritysten kesken kovinkaan paljon. Täten ei myöskään laskutuksen hinta €/h ole merkittävä tekijä, koska pidemmällä ajalla eri yritysten hinnat lähestyvät toisiaan. Tässä vaiheessa kannattaa unohtaa kaikki nakkikioskit, koska siellä kustannusrakenteet ovat pienemmät, kuin vakavasti otettavilla pörssiyhtiöillä.

Kuten taulukosta nähdään, niin riippumatta yrityksestä ne tekevät liikevaihtoa/henkilö suunnilleen saman verran. Yhdelläkään yrityksellä noista ei tuotteet näyttele niin isoa osaa, että sillä saisi merkitävää kilpailuetua. Tämä projektiliiketoiminta perustuu mitä suurimmassa määrin tuntityöhön.

Kuten joku on todennut, niin nyt on osaajien markkinat. Tämä aiheuttaa sen, että palkkakustannukset lähestyvät kaikilla yrityksillä samaa tasoa. Kukaan ei pysty saamaan huippuosaajia merkittävästi toista edullisemmin, vaikka millaista mielikuva yrittäisi markkinoille tuoda.

Vertailuna laitoin yhden norjalaisen yrityksen listalle, jossa huomataan maakohtaisia eroja lv/hlö.

Tuossa on myös vertailtu mitä tarkoittaisi henkilöstömäärän suhteen, jos arvostuksen tunnusluvut yrityksellä olisivat TietoEVRY:n mukaiset.

Itse näkisin, että Goforen tulisi kasvaa huomattavasti ja nopeasti, jotta nykyinen arvostus olisi mitenkään perusteltu. Onko tämän kaltainen lähestyminen tällä sektorilla toimivien yhtiöiden suhteen mitenkään mielekästä?

| Valuutta (NOK) | 10.26 | ||||||

|---|---|---|---|---|---|---|---|

| Innofactor | Vincit | Gofore | Siili | Digia | TietoEVRY | WEBSTEP (Norja) | |

| Henkilöstö | 541 | 478 | 724 | 676 | 1,258 | 23,632 | 415 |

| Liikevaihto € | 66,200,000 | 52,400,000 | 78,000,000 | 83,307,000 | 139,000,000 | 2,786,400,000 | 67,251,462 |

| lv/hlö | 122,366 | 109,623 | 107,735 | 123,235 | 110,493 | 117,908 | 162,052 |

| Osakkeita | 37,388,225 | 12,127,570 | 14,036,927 | 7,000,316 | 26,766,351 | 118,274,793 | 26,907,458 |

| hinta € (2.3.2021) | 1.76 | 9.32 | 17.50 | 16.35 | 7.68 | 26.16 | 3.04 |

| Arvo | 65,803,276 | 113,028,952 | 245,646,223 | 114,455,167 | 205,565,576 | 3,094,068,585 | 81,823,849 |

| Arvo/hlö | 121,633 | 236,462 | 339,290 | 169,312 | 163,407 | 130,927 | 197,166 |

| Hlö määrä jos olisi TietoEVRY | 503 | 863 | 1876 | 874 | 1570 | 23632 | 625 |

| %-ero suhteessa arvo/hlö | -7% | 81% | 159% | 29% | 25% | 0% | 51% |

| %-ero suhteessa lv/hlö | 4% | -7% | -9% | 5% | -6% | 0% | 37% |

30 tykkäystä

Sanottakoon kontraamisena, että olettamuksina nämä ovat aika

A) Rohkeita. Esim. Siilin EBIT-pulmat, joista nyt ollaan alettu kömpimään ylös, kuvastivat useamman vuoden rakenteellisia ongelmia ja kasvukipuja. Onko oletus myös, että jokainen firma selviytyy näistä samalla tavalla, samassa ajassa, samoilla tuloksin? Päätyykö jokainen samoihin ongelmiin, vai voiko olla myös eri ongelmia?

B) Suurihaarukkaisia. 12% EBIT on puolet enemmän kuin 8%. Accenture, Gofore, Vincit ja Tieto ovat käsittääkseni kaikki lähempänä viittätoista kuin kymmentä prosenttia. 8%:n ja 14%:n ero on kuin vertaisi P/E:tä 13 ja 7. Mihin tämä 8-12% siis perustuu, mikäli suurin osa vertailusi firmoista ylittää tai alittaa sen?

C) Osittain myös vääriä. Firmojen osaajarakenteilla, -fokuksella, asiakaskeskittymillä ja näiden rakenteiden hinnoilla on usein selviä eroja. Sen kummemmin juoruamatta, jotkut firmat ovat huomattavastia parempia myymään kalliimpaa paremmalla koheesiolla kuin jotkut toiset. Toiset keräävät lottopotteja myös enemmän passivisilla tuloerillä. Alihankintapalvelut ovat myös merkittävä muuttuja, joka ei näin vertailtuna näy ollenkaan, ja joiden merkitys firmojen liikevaihdoille on vaihteleva.

D) Entä kasvu: oletammeko, että jokainen firma myös kasvaa samaan tahtiin? Ei tietenkään, ja Goforen yhdistelmä kannattavaa ja nopeaa kasvua tekevät siitä täysin luonnollisesti houkuttelevamman yrityksen kuin samankokoisesta kilpailijasta, joka lässähtää muutamaksi vuodeksi uusimaan organisaatiotaan (vrt. taas Siili). Tai ovatko nämä kaikki firmat oletuksena yhtä houkuttelevia työnantajia näillä osaajien markkinoilla? Tämä ei ole historiallisesti eikä näin alalla työskennelleen näkökulmasta mitenkään totta. Jolla en muuten näe mitään erityistä palkkakilpailun aaltoa.

En siis yksinkertaisesti usko näiden premissien pitävyyteen lyhyessä tai pitkässä juoksussa, suurpiirteisesti tai yksityiskohtaisemmin. En usko markkinakehityksen olevan tässäkään bisneksessä tasapäistävää, vaan nopeiden ja vahvojen syövän enemmän kakkua kuin hitaiden ja heikkojen. Sinänsä kuitenkin ihan mielenkiintoinen vertailu, ja voi tuoda ihan hyvää lisäperspektiiviä asiaan muun fundavertailun parissa ![]()

18 tykkäystä

Olen monessa kohdassasi samaa mieltä kanssasi. Kiitän syvällisestä vastauksesta.

12% on ollut usein (1990-luvulta asti seuranneena) IT-yritysten tavoite - harvoin siihen päästään. Tilastot tuon muistikuvani varmasti vääräksi todistavat ![]()

Aina tulee organisatoorisia ongelmia tai suuret projektit menevät huonosti tai jotain muuta selitystä. Sen ICT-talot osaavat.

Orgaaninen (%) kasvu yrityksissä yleensä hidastuu koon kasvaessa. Yrityskaupoilla tehty kasvu taas useimmiten aiheuttaa osakkeiden dilutoitumista tai vahvaa velkaantumista. Se ei tosin haittaa nyt niin paljon, kiiitos korkojen.

Edelleen olen sitä mieltä, että yrityksissä ei ole niin paljon eroja, kuin ehkä yleisesti luullaan vai luullaanko? Projektitaloissa yksittäiset johtajat tai sankarit eivät pysty laivaa onneksi liiaksi keikuttamaan. Luotan työtä tekeviin ammattilaisiin, että laiva menee eteenpäin johdosta huolimatta ![]() Menestykseen tarvitaan kovaa työtä ja motivoitunutta henkilöstöä. Tähän kaikki ovat heränneet ja panostavatkin kohtuudella. En usko tässäkään olevan pitkässä juoksussa eroja yritysten kesken. Aina tulee joku uusia asia, mutta ihminen osaa sen helposti kopioida ja apinoida.

Menestykseen tarvitaan kovaa työtä ja motivoitunutta henkilöstöä. Tähän kaikki ovat heränneet ja panostavatkin kohtuudella. En usko tässäkään olevan pitkässä juoksussa eroja yritysten kesken. Aina tulee joku uusia asia, mutta ihminen osaa sen helposti kopioida ja apinoida.

Dataa oli näin amatöörille vähän työlästä kaivaa ja ei se lopputulos täydellinen ole. Vincot ja Gofore ovat menestyneet erinomaisesti lyhyen historian aikana - nousumarkkinassa. Koon kasvaessa huomaavat olevansa samojen haasteiden parissa, kuin esimerkiksi Tieto oli joitain vuosia sitten.

Se mitä nuo kuvaajat pyrkivät minun ajatuksia kertomaan on se, että ajan saatossa kaikki projektitalot lähestyvät tuota keskiarvoa. EBITDA noin 10%. Liikevaihto / hlö pitää olla toki nouseva, koska inflaatio. Keskiarvo. Ongelmana oli, että kaikki eivät raportoi henkilöstön määrää vertailukelpoisesti.

Itse uskon markkinoiden olevan hieman tasapäistävää. Monet noista taloista ovat julkisesta sektorista vahvasti riippuvaisia ja jahka jossain vaiheessa valtion rahahanat laitetaan kiinni, niin voi tulla haasteita näillekin toimijoille.

- Omistan itse TietoEVRY, Innofactor ja WEBSTEP osakkeita, joten puhtaita jauhoja ei ole pussissa.

*Gofore 2020 on Indereksen ennusteesta

6 tykkäystä

Minulla on fiilis että katteet voi lähivuosina parantua verrattuna muutaman vuoden takaisiin. Isoimpana syynä että kiinteitä tai tavoitehintaisia projekteja ei juurikaan enää tehdä. Projektit tehdään ketterillä malleilla ja ne ohjaavat tuntihintaisiin projekteihin. Pienemmät riskit toimittajille.

Pelkästä koodaamisesta on myös liikuttu arvoketjussa ylöspäin: liiketoimintasuunnittellut, palvelumuotoilu, digistrategiat, design- jne palvelut.

Matkakulut ovat ainakin oman kokemuksen mukaan olleet yllättävän isoja (myynti, johto, projektihenkilöstö) - nekin pudonneet roimasti ja pysyvästi etätapaamiskulttuurin myötä. Toimitilakulut eivät varmaan merkittäviä mutta jenkeissä jo muutamat isot ovat irtisanoneet ja jälleen vuokranneet tilojaan.

Olisiko jopa yli 15% pysyvä taso mahdollista. Jos tulokset vakautuu niin arvostuskertoimissakin tarkastamisen varaa.

4 tykkäystä

(Nyt lipsahdettiin muuten EBITistä EBITDAan, mutta kuitenkin.)

Omaan silmääni taas on ennemminkin niin, että riittävän pitkä/laaja otanta alan keskivertoyrityksistä tuottaa keskiarvon alan liiketoiminnan tuottavuudesta – tämä on ns. tautologia – mutta että ei tätä voi noin vain johtaa alan toimijan tuottopotentiaaliin, tai trendiin tuottavuuden tasapäistymisestä. Tätä kuvastaa myös EBITDA-kaaviosi hajonta. Samanlaisen käppyrän voi silti piirtää hyvin monesta muustakin busineksestä, mutta en oikein ole vakuuttunut, miten se ilmaisee muuta kuin alan tavanomaista tuottavuutta. Hajontaa on vähemmän kuin vetybisneksessä, sen totta kai tunnustan, mutta enemmän kuin vaikka vakuutuspuolella.

Tämä on kuitenkin vain yksi prosenttiluku muiden joukossa. Jos haluamme arvioida yksittäisten yritysten arvoa ja laatua emmekä harrastaa indeksisijoittamista, arvioimme pitkän tähtäimen keskiarvojen sijaan alaa kokonaisuutena, yritys- ja yksityiskohtaisesti. Tällöin törmäämme esimerkiksi Accentureen, miltei parikymmentä kertaa Tiedon kokoiseen puljuun, joka takoo 15% EBITtiä vuodesta toiseen. Siilissä taas näemme venyneiden organisatoristen vianselvitysten ohella luultavasti harhaanjohtavan paljon liikevaihtoa per työntekijä mm. siksi, että tekijöiden alihankinta on muodostumassa entistä tärkeämmäksi osaksi strategiaa. Nämä eivät käänny EBITiksi samalla lailla kuin omasta talosta tuleva konsulttityö. Innofactorilla taas on historiassaan (käsittääkseni) useita liian optimistisesti myytyjä projekteja, joiden maineesta en ihan hetkessä näe yrityksen pyristelevän irti. Kyllä näissä taloissa on eroja, yritän sanoa, ja tämän näkee minun silmissäni siitä kun katsoo miten ne tuottavat, tai mitä ne maksavat.

2 tykkäystä

Jo 90-luvulla oli sanonta, että Andersen Consulting tekee koodareista konsultteja pikkutakkilla. Tämä toki näkyy hinnassa ja osa asiakkaista on siitä valmis maksamaan.

2 tykkäystä

En nyt ihan hahmota miten tosissasi enää olet, mutta, noh, jos niissä pikkutakeissa on ~50% tuottavuusloikan salainen avain, niin sehän ei voisi paljon helpommaksi mennä. Kuka ehtii ensin?

Eihän tätä sijoittamista kestä, jos liian vakavasti ottaa ![]()

Alkuperäinen ihmetykseni oli, miksi Vincit ja Gofore hinnoitellaan niin kalliiksi? Minusta ne ovat perinteisiä projektitaloja ilman suurempaa kilpailuetua muihin. Olen mielelläni väärässä.

2 tykkäystä

Gofore kasvaa nopeampaa, kannattavampi ja ennustettavampi. Ennustettavuutta helpottaa mm. pitkät ja isot julkisen sektorin sopimukset.

Goforen tapauksessa juurikin nämä yllä mainitut pitkät julkiset sopimukset jotka lisäävät näkyvyyttä tulevaisuuteen, vahva kasvu, ja hyvä kannattavuus.

Kannattavuutta on ajanut myös varmasti matalan organisaation toiminta malli, itseohjautuvuuden korostaminen sitä kautta tapahtuva jatkuva uudistuminen, joka johtaa siihen että ollaan teknologioissa “ajan hengessä” mukana → Uusien teknologioiden katteet ovat paikoin paremmat.

En nyt tällä kertaa juutu näihin suuremmin.

Sijoittajana arvostan myös johdon kykyä ja historiallisia näyttöjä vanhoista yrityskaupoista.

Minulle nämä ovat osoitus siitä että johto osaa asiansa, eikä sorru maksamaan liikaa kasvua tavoitellessaan, tai sorru kannattamattomiin kauppoihin.

@Temez

Kiinnostavaa dataa on myös tuntopalvelun tarjoamat yrityksien omijen työntekijöiden arvioinnit, nämä antavat jonkunlaisen kuvan siitä kuinka yrityksen “ovi käy”.

Luotan lynchin sanoihin, ja siihen että ihmisillä on etulyöntiasema omalla alallaan, ja kenelläpä olisi parempaa tietoa kuin yrityksen omilla työntekijöillä.

Mielestäni tämä antaa jonkunlaisen kuvan siitä miten yrityksen työntekijät viihtyvät siellä, ja tällä on vaikutusta rekrytöinteihin ja tehokkuuteen pitkällä aikavälillä. Etenkin alalla kuten ICT jossa työntekijöiden on helppo vaihtaa työpaikasta toiseen.

TietoEvry ei menesty näissä kilpailuissa.

Gofore:

Siili:

TietoEvry:

Vincit:

6 tykkäystä

Inderekseltä hyvä katsaus markkinaan ja yhtiöihin. Oma luottamus kasvanut toimialaan. Monet trendit toimialan puolella ja ostamisen malli muuttunut vähemmän riskiseksi (ennen projektit nykyään pääosin tuntiytöt). Etätyömalli voinee laskea kuluja (matkustus ja toimitilat) ja helpottaisiko rekrytointiakin - kaikkien ei tarvitse asua ja tehdä töitä kehä 3 sisällä.

Tanskalainen Netcompany hyvä mittapuu kasvattaa kannattavuutta. Ebit vielä kertaluokkaa parempi samassa bisneksessä.

6 tykkäystä

Sauli on paljon puhunut konsolidaatiosta rahoituspuolella ja tästä on viitteitä nähtykin.

Mietin tuossa että eikö konsolidaatio olisi luonnollista myös IT-puolella? Suomessa pörssissä olevat firmat pääosin tekevät konsultointia (pl. Efecte yms), jossa luulisi että hallintokulut/laskutus on tärkeä mittari, jota saataisiin viilattua alaspäin konsolidoitumalla? Toisaalta IBM osti Nordcloudin, eli isommat firmat ostavat pienempiä pois.

Onko tästä tehty analyysiä/spekulointia, mitkä olisivat osto-/ostajakohteita?

2 tykkäystä

Eikös tällä alalla olekin ollut paljon konsolidaatiota?

IT-palvelusektorilla vaan riittää niin paljon pieniä pörssin ulkopuolisia toimijoita, joten pörssin sisällä konsolidaatio vähäisempää.

Sieltä pörssin ulkopuolelta riittänee tankattavaa pörssifirmoille matalammin hinnoin ja pienemmin riskein.

Eipä varmaan olisi täysin yllättävää, jos ulkomaisen isompi toimija hakisi jalansijaa suomesta ostamalla jonkun listatun yhtiön.

Isommasta päästä toki TietoEvry fuusio lienee hyvä esimerkki.

Pingataan expertti paikalle antamaan parempia näkemyksiä ![]()

@Joni_Gronqvist

4 tykkäystä

SHH olisi nyt vahvaa kysyntää, kun viikoittain tietoturva pettää.

Jotenkin uskon inderes tv viimeiseen pätkään, jossa talous johtaja vakuutteli Q2 alkaa näkyä tulosta uusista ponnisteluista ja eikös TJ vaihtunut noin vuosi sitten?

Tecnotree voi myös tuottaa, positiivisen yllärin Q1 tiedoituksessa, kun saivatsen ison kaupan, jonka $ summa on pimennossa

1 tykkäys

Joo @Joni_Gronqvist’ilta pyytäisin vienosti samanlaista M&A-katsausta it-firmoihin kuin mitä @Sauli_Vilen on ansiokkaasti tehnyt useasti finassipuolelle. Hyvä idea yläpuolella olisi ottaa isommat generalistit mukaan, kuten ne firmat jotka olivat positiointimatriisissa siinä laajassa it-rapsassa/Bilot-listautumisanalyysissa.

Lisäksi olisi kiinnostavaa kuulla mitä data-osaaminen on käytännössä? Eikö se ole vaan tietokanta, datapool tekemistä vai sisältääkö se ai/analytiikkapuolta, visualisointia jne?

Tuli lenkillä mieleen muuten spekulaatio: voisiko Bilotin tj lähtö liittyä että firmaa ollaan viemässä jonkun isomman kanssa kimppaan?

Lisäksi olisi kiinnostavaa kuulla @Joni_Gronqvist vastaus kysymykseen; jos sinun pitäisi mennä all-in mihin tahansa it-sektorin osakkeeseen globaalisti, mikä olisi valintasi? (Omani olisi Microsoft, eli voi valita minkä tahansa listatun)

Edit: Vielä kommentti kun kuuntelen tätä IT-sektorikatsaus InderesPodia (1.4), TietoEvryssä varmaan tauti on sama kuin IBM:llä ollut pitkään, eli se core-palvelubisnes sulaa alta vaikka periaatteessa sovellus/pilvipuoli kasvaa. Mun ymmärtääkseni noi legacyfirmat ei saa pilvipalveluista läheskään samanlaista cashflowta kuin old school hosting-palveluista?

2 tykkäystä

Tuskin liittyy, koska Bilotissahan pääomistaja juuri myi ison erän.

1 tykkäys

Kyllähän se ketsuppipullo aukesi viime syksynä kun kaikenkokoisia yrityskauppoja tehtiin, niin IT-palveluyhtiöden kun myös pääomasijoittajien toimesta. Kauppojen arvostustasot ovat kuitenkin pysyneet pääosin vielä terveellä tasolla. Ei tuolle konsolidaatiolle kyllä loppu näy, kun IT-palveluyhtiöt itse pohjoismaissa, pääomasijoittajat ja kansainväliset generalistit kaikki haluavat vahvistaa osaamistaan ja/tai laajentua maantietellisesti. Lisäksi useimilla sektorin listatuilla yhtöillä on hyvin vahvat taseet ja usealla on strategian tavoitteissa myös epäorgaaninen kasvu, joka jo itsessään vieistii vahvasti että konsolidaatio tulee jatkumaan.

Se on juuri näin, että tuolla kasvaa pörssin ulkopuolella iso määrä IT-yhtiötä kovaa vauhtia. Monet listaamattomat suomalaiset IT-palveluyhtiöt ovat 500+ osaajan kokoluokassa (liikevaihto 50+ MEUR). Kyllä useat listaamattomat tietävät arvonsa ja eivät myy nahkaansa räikeään alihintaan. Listaamattomilla on kuitenkin monta vaihtoehtoista polkua valittavana myös itse, kuten myynti, listautuminen tai tehdä itse yritysostoja. Kasvunäkymät sektorilla ovat kuitenkin hyvin suotuista 5+ vuodeksi eteeenpäin, joten pystyy luomaan myös itse hyvin arvoa.

10 tykkäystä