Yritin kanssa kuunnella herrojen arviot Siilistä koska omistan 0.03% tästä firmasta. Kuuntelin koko setin ja ainoa maininta setissä taisi olla kun listattiin mihin Inderesillä on OSTA-suositus. Eli kerran kuulin Siili-sanan. Tai sitten oli maalia korvassa (oli työmaaradiossa soimassa). Julkisen puolen rahastaja Gofore sai kunniamaininnan useaan otteeseen. Ilmeisesti luulevat että julkisen puolen pohjaton kirstu on avoinna loputtomasti. Saas nähdä.

No aika yleisellä tasolla tässä juteltiin, vaikka gofore mainittiin useampaan kertaa esimerkkinä kannattavimmasta mm. Viimeistä osiota tässä vielä kuuntelen.

Mulla salkussa innofactoria, digia ja gofore.

no niin kuunneltu läpi. Kyllähän tuolla nyt oli Innofactoreitakin mainittu. Innofactorin kertoimethan voidaan kohta normalisoida vai mitä @Kunhalvallasaa ? Hyvin jaksaa mukana roikkua ![]()

Juu on matalat kertoimet Innofactorilla.

Kursisssa on nousuvaraa hyvin jos&kun Q3 on mennyt kivasti.

Ainakin uutta kauppaa ovat saaneet syyskuussakin ja osingon maksua myös tiedossa.

8 tykkäystä

no maltetaan vielä kvartteri tai pari, niin jos ne menee hyvin, niin ollaan digiamaisessa tilanteessa, vaikka 0,4 taoslta ollaankin jo 3x ! 6 kvartteria jo putkeen hyvää käännettä ja Innolla paljon jatkuvaakin toimintaa.

1 tykkäys

Innolla on nokiamainen maine eli “pettää aina” - jengi ei usko ennenkuin useampi hyvä kvarteri takana.

Itse lisäilen vähän ennen osaria.

1 tykkäys

oon napannut kunnon pompsit Innofactoriksi kahdesta edellisestä kvartaalista! vielä on pidossa, vaikka ihan hilkun juustohöyläsin kun halusin käteistä.

Arvostus alle verrokeiden, ennätystilauskanta, hyvää tulosta, osingonmaksuun valmius… jatkuvia toimintoja merkittävästi, korona defensiivinen. en minä tiedä, mutta minusta tämä voisi olla yhtä hyvin nyt 1,5-1,6 eur/osake aluksi. 6 hyvää kvartaalia pukeen kuitenkin, tekee mieli uskoa, että romahdusta ei helposti enää tulisi?

3 tykkäystä

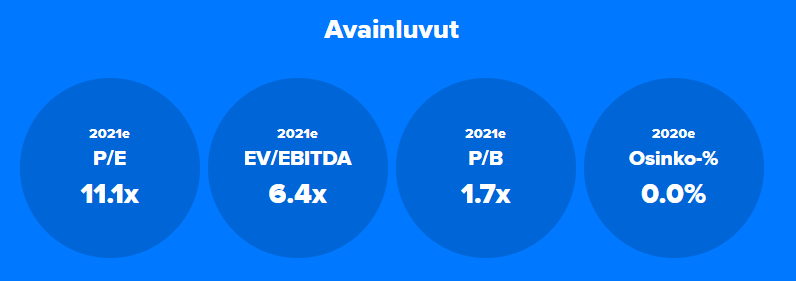

Innofactorin tavoitehinta Inderesiltä on n. 30% alle vertailuryhmän. Montako neljännestä pitää vielä tulla lisää positiivista sanomaa, että arvostetaan tavoitehinta verrokkeihin? Kuitenkin niinkuin huomataan kurssi seuraa hyvin Inderesin tavoitehintaa. No, antaa lisää halukkuutta ostaa näillä kursseilla.

Juu en myöskään usko romahdukseen enään, koska mm

- Lainaa vähemmän

- Organisaatio suoraviivaistettu / kevennetty → Pienemmät kiinteät kustannukset

- Myynti / työntekijä hyvässä seurannassa → Nopea reagointi muuttuviin kustannuksiin jos myynti tilapäisesti laskee

- Kasvava markkina / Microsoft voittajia

- Epäorgaaninen kasvu mahdollista sen jälkeen kun osingon maksukyky on varmistettu

Pitää ollakin turvamarginaalia. Suoritus on ollut epätasaista jo ennen “kriisiytymistä”, joten näyttöjä vaadittaneen hieman pidemmältä ajalta, jotta luottamus kestävään muutokseen vahvistuu.

Itse palasin omistajaksi edellisen osarin jälkeen, joskin varovaisella siivulla. Gofore ja Digia myös salkussa.

1 tykkäys

Niin lähinnä mietin onko noihin “turvamarginaaleihin” joku kaava analyytikoilla kuinka pitkään pitää tehdä hyviä neljänneksiä ![]() , että kriisiaika voidaan nähdä ohitetuksi ja tavoitehinta on verrokeissa? Innofactorilla alkaa oleen jo kohta 2 vuotta hyvää aikaa takana. Mitä pitäisi vielä siis tapahtua, että tavoitehinta verrokeissa?

, että kriisiaika voidaan nähdä ohitetuksi ja tavoitehinta on verrokeissa? Innofactorilla alkaa oleen jo kohta 2 vuotta hyvää aikaa takana. Mitä pitäisi vielä siis tapahtua, että tavoitehinta verrokeissa?

1 tykkäys

Siinäpä se, että ennen kriisiytymistä oli epätasaista, mutta 6 kvartteria sitten mikrosoft taisi saada tuotepaletin hyvään kuntoon ja samalla Innofactor teki sisäiset uudistukset, jotka ovat nyt toimineet ja sen jälkeenhän meno on ollut melko tasaista (mutta toki itsekin näkee vielä pari hyvää kvartaalia ja osingon merkkinä uudesta tasaisesta suorittamisesta).

Innofactorissa tietty potentiaalia vielä kannattavuuden parantumisen ja arvostuskertoimien nousun kautta. Pian tämäkin on kyllä syöty mikäli kasvu-uralle ei päästä

En kyllä epäselväksi ole tehnyt asiaa, mutta Solteq on nähdäkseni mielenkiintoisin näistä käänneyhtiöistä. Tylsän konsultoinnin lisäksi se jokeri on Software-segmentti, jossa potentiaalia huimasti enemmän kuin pelkässä konsultoinnissa

Reilun 22 miljoonan euron tilaukset tähän mennessä tänä vuonna antaa uskoa käänteeseen myynnin ollessa viime vuonna noin 17 miljoonaa. Tietty tilauskannan arvo on laskettu koko elinkaaren ajalle, mutta selkeää kasvuahan tuo tulee tarkoittamaan kehityksen jatkuessa nykyisellään

Niin kyllä kasvu-uralla on myös Innofactor.

Mun mielestä nyt analyysin +3% pitäisi tuplata, kuten tuoreessa alaa käsittelevässä podissa mainitsivatkin.

Tämä Innofactor ei kiinnosta ehkä niin kun Gofore tms. No Ensio näyttää mistä kana pissii. Nyt tankkaukset pitää tehdä jos aikoo. Pitää ottaa omaa näkemystä rohkeasti.

Tilauskanta on ennätys tasoa, jolloin olisi oletettavaa, että innofactor saisi liikevaihtoakin kasvamaan.

Näin voisi olettaa ja nyt on vähän turvallisempi olo tämän suhteen kuin esim. vuosi sitten.

Tilauskanta pitää muuttua liikevaihdoksi ja liikevaihdon pitäisi vielä valua mahdollisimman suurena palana alas liikevoitoksi. Tässä on siis ainakin kaksi isoa “jossittelua” sijoittajan kannalta.

2 tykkäystä

Olisi kiva saada tietää, miksi Inderesin salkussa on Digiaa ja Siili Solutions, muttei muita esim. Gofore, Vincit, Innofactor. Näitähän kuitenkin analyytikoiden omissa salkuissa on?

1 tykkäys

Johtunee tuotto-odotuksesta ja turvamarginaalista. Maalis- ja huhtikuun hinnoilla olisivat olleet erittäin hyviä lisäyksiä. Nykyhinnoilla mainitut yhtiöt eivät ole enää edullisia.

Edit: ei siis ole tarkoituksena sanoa, että mainitut yhtiöt olisivat huonoja sijoituksia nykyhinnoilla. Mallisalkun suhteen ovat vain tarkkoja sen suhteen, että mihin laittavat jäljellä olevan käteisen ja sitä pitää olla jäljellä mahdollisiin ostopaikkoihin. Myyminen on haastavampaa, koska edellyttää vähennä tai myy suosituksen.

Totta tuokin, mutta esim. Gofore noussut vasta syksyn aikana. Digiasta toivoisi sitten kunnon posaria vielä.

Gofore noussut aina nopeasti tavoitehinnan noston myötä. Inderes ei voi ostaa kun vasta 2päivää muutoksen jälkeen. Tällöin potentiaali on aina syöty ennen kuin mallisalkun mahdollista reagoida.

2 tykkäystä

Voihan syynä olla ihan vaan hajautus, eli ettei tule liian monta IT-palveluyhtiötä mallisalkkuun.

1 tykkäys