Nokian Renkaat.

Tällä hetkellä -40% salkussa ilman mitään merkkejä, että olisi hetkeen nousemassa. Onneksi saa sentään osinkoja ![]()

Nokian Renkaat.

Tällä hetkellä -40% salkussa ilman mitään merkkejä, että olisi hetkeen nousemassa. Onneksi saa sentään osinkoja ![]()

Kaikkia mitä olen ostanut. Puuilo ehkä selkeimmin sellainen jolla on parasta ennen -päivä sitten joskus.

Arvaisin että aikalailla hamaan loppuun saakka puolestaan pysyvät Kesko, Olvi ja Investor.

PYN, Puuilo, Harvia, Fodelia

Nyab, Nexstim, Biohit.

Täällä myös ajatuksena omistaa pitkään kaikkia mitä olen tähän asti salkkuun ostanut.Mutta jos joku pitää valita, niin ehkäpä Sampo on sellainen. Sitä on tullut jo 5v ajan omistettua enkä näe syytä myynnille. Myös Marimekko on sellainen jota varmasti tulee holdattua pitkään. Mutta kuten tiedetään, niin tilanteet ja maailma muuttuu. Osakkeista pitää osata myös luopua jos bisnes murenee. Toki helpommin sanottu kun tehty, heh ![]()

Huhtamäkeä on ollut jo 80-luvulta. Pidän edelleen ja ostan lisää säännöllisesti. Osinko taitaa olla pisimpään kasvanut Helsingin pörssin osakkeista.

Nyt on sanottava että Voxturia näköjään.

Exor. Jos se olisikin Euroopan Berkshire Hathaway.

CRM - Uskon, että tässä on vielä valtavaa potentiaalia.

IDT Corporation - Uskomattoman laadukas yhtiö, jota on saanut naurettavan halvalla.

Genie (GNE) - Spin-offi 2011 IDT Corporationista. Jo pelkästään tänä vuonna viisinkertaistanut arvonsa ja uskon, että uusien Solar-hankkeiden myötä potentiaalinen 10 baggeri.

Piti tarkastaa tuo IDT Corporation. Hieman mietityttäisi tuo liikevaihdon kehitys, silllä nyt ensimmäinen kysymys mikä tulee mieleen on, että “ovatko pystyneet päivittämään tuotteitansa kilpailijoiden tahtiin”. Vai onko noita spinn-offeja tapahtunut muitakin kuin mainitsemasi?

Velkataso on mukavan alhainen. Osaatko sanoa, onko heiltä tulossa “uusia avauksia” lähiaikoina tms?

Moi Taavetti,

Liikevaihdon lasku johtuu pitkälti siitä, että aika on ajanut legacy liiketoimintojen ohi. IDT on mielestäni tätä nykyä kasvuyhtiö ja etenkin NRS:n potentiaali on huikea. Spin-offeja on ajan saatossa tainnut olla ainakin 4-5 kpl.

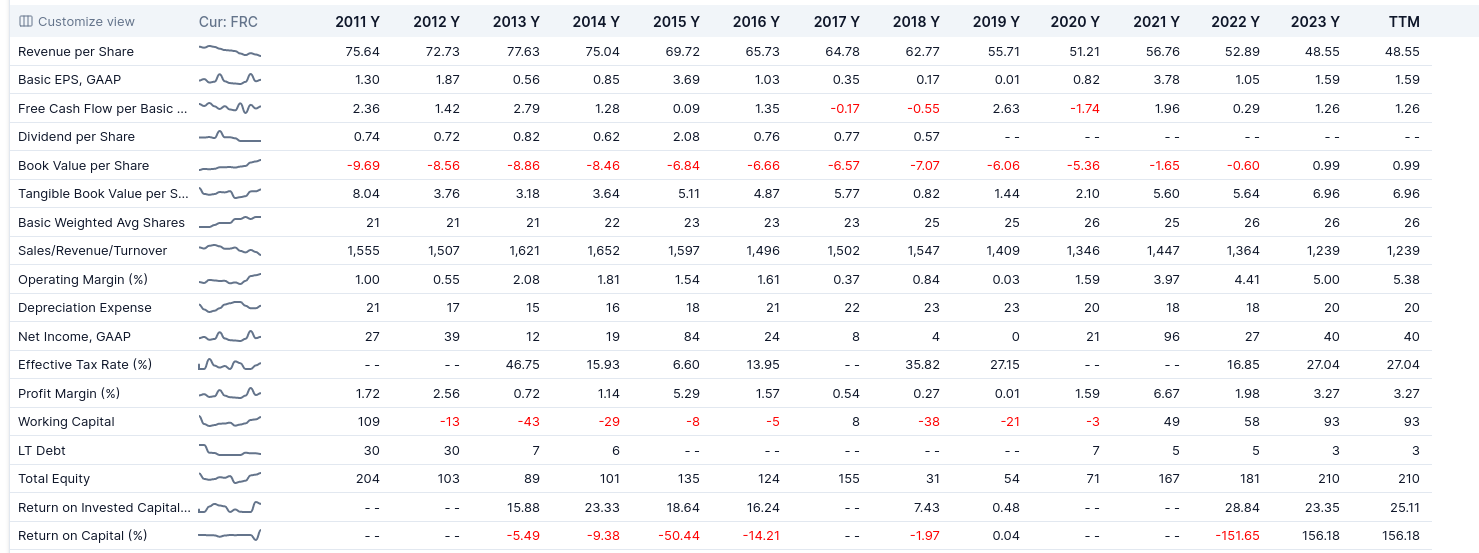

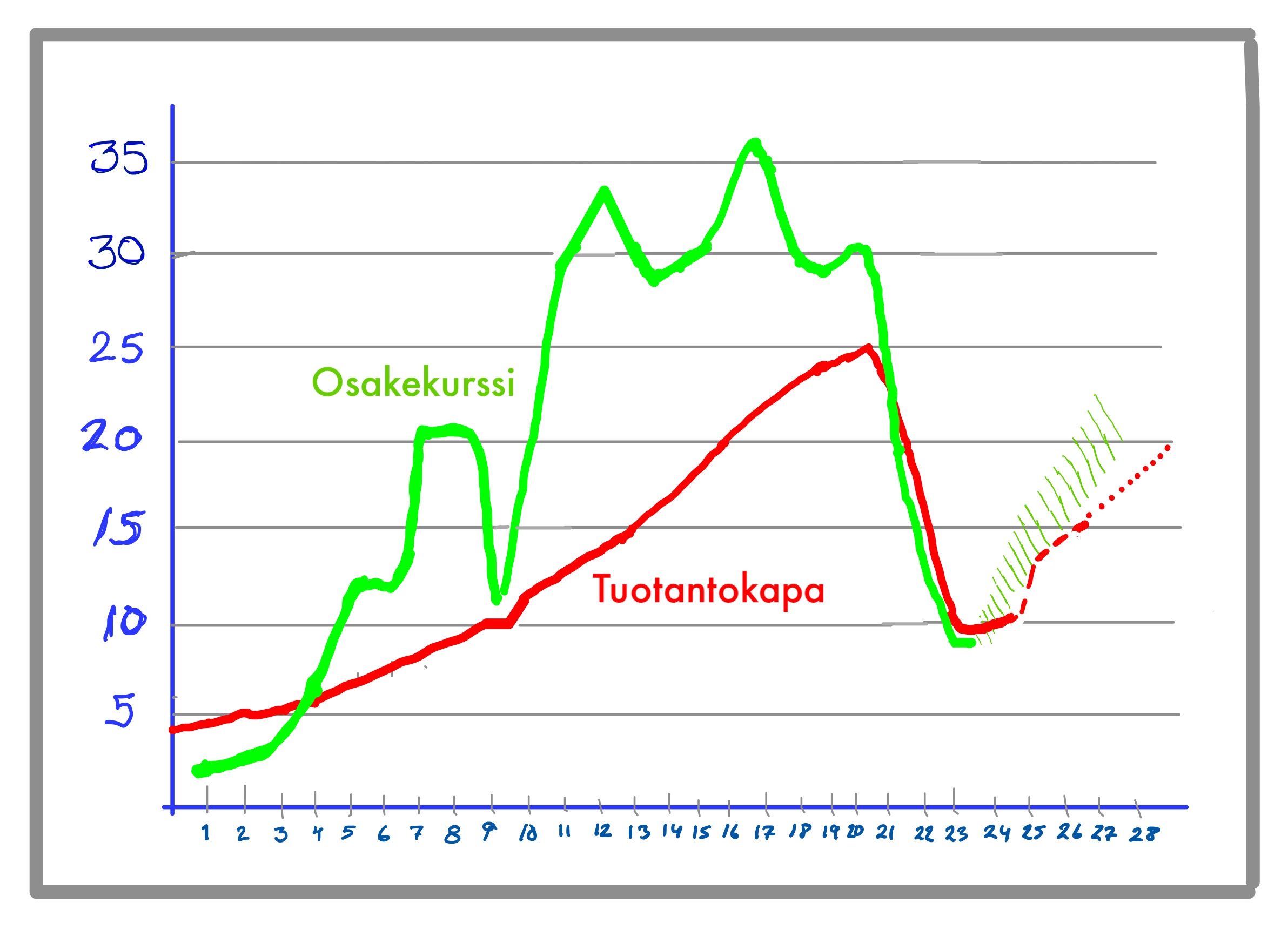

Nokian Renkailla on vuonna 2025 olemassa kapasiteetti tuottaa 15 miljoonaa rengasta vuodessa.

Se on sama määrä, minkä yhtiö tuotti renkaita vuonna 2013.

Yhtiön markkina-arvo oli vuonna 2013 noin 4.5 miljardia euroa, ja osakkeen vuoden keskikurssi oli yli 34 euroa.

Nokian Renkaiden osakkeeseen tullaan pumppaamaan arvoa vuoden 2024 aikana rutkasti, sillä tulevat tuotot eivät jää tulematta. Investoreilta tämä ei jää huomaamatta.

Pidä osakkeesi hyvillä mielin. Se tulee olemaan yksi salkkusi parhaiten kirmaavista osakkeista seuraavan 2 vuoden jaksolla.

Uusi Romanian tehdas ei tule olemaan kulu-ja kustannustasoltaan Pietarin entisen veroinen, joten ihan yksi yhteen ei voi verrata vuosin 2013 ja 2025 ja siitä eteenpäin tilannetta.

Toki osakkeesta hyvät tuotot nykyhinnalla saa hieman vaatimattomammissakin skenaarioissa.

Joo, en oleta, että vuonna 2025 kurssi liitäisi kolmenkympin tuollapuolen. Mutta puoleen siitä voidaan yltää 2 vuoden periodilla.

Nyt saa aika edullisesti hankittua seuraavan 10 vuoden jaksolla tulevia osinkoja.

Ennustan, että nyt ostettu osake on maksanut itsensä täysin takaisin pelkkinä osinkoina 10 vuoden kuluttua.

Pohjalla ollaan, siellä ei olla enää 1-2 vuoden päästä.

Mitään äkkirikastumista ei voi odottaa mutta OST ja koko kansan suosikki ja Euroopan pankkimaailman mallioppilas Nordea tuntuu vähän liian helpolta tavalta.

Osittain syynsä, mutta kurssi ei meinaa nousta oikein missään markkinassa hirveämmin yli 10 euron vaikka yhtiö tekisi hurjaa tulosta yli 10-15% tuotolla pelkistä osingoista ja omien osakkeiden hankinnoista. Lisäostoja voi ajoittaa silloin kun koko pankkisektori tulee samaa tahtia alas.

Microsoft

Vaikea kuvitella että yrityspuolella tulee päivää, jolloin pärjättäisiin ilman Microsoftin softaa. Cloud ja AI puolelta tullee myös kasvua vielä moniksi vuosiksi eteenpäin.

Linde

Teollisuuskaasubisneksestä ei voi kuvata muuta kuin hyvin tylsäksi: Oligopoli, kasvaa kannattavasti pitkällä aikavälillä ja omistaja-arvon keräämiseksi ei tarvitse tehdä muuta kuin kärsivällisesti holdata. Isommasta dipistä tätä mielellään lisäisin.

Johnson & Johnson

Lääketeollisuus ja medtech alalta, jos haluaa ison, hajautetun ja pitkällä aikavälillä kasvavan osingon maksajan, niin eipä tuota tarvitse JNJ:tä kauempaa hakea. Tuskin raketin lailla voittaa markkinoita, mutta vakaanpuoleista kasvua ja arvonluontia pitkällä aikavälillä.

Nämä nyt ainakin. ![]()