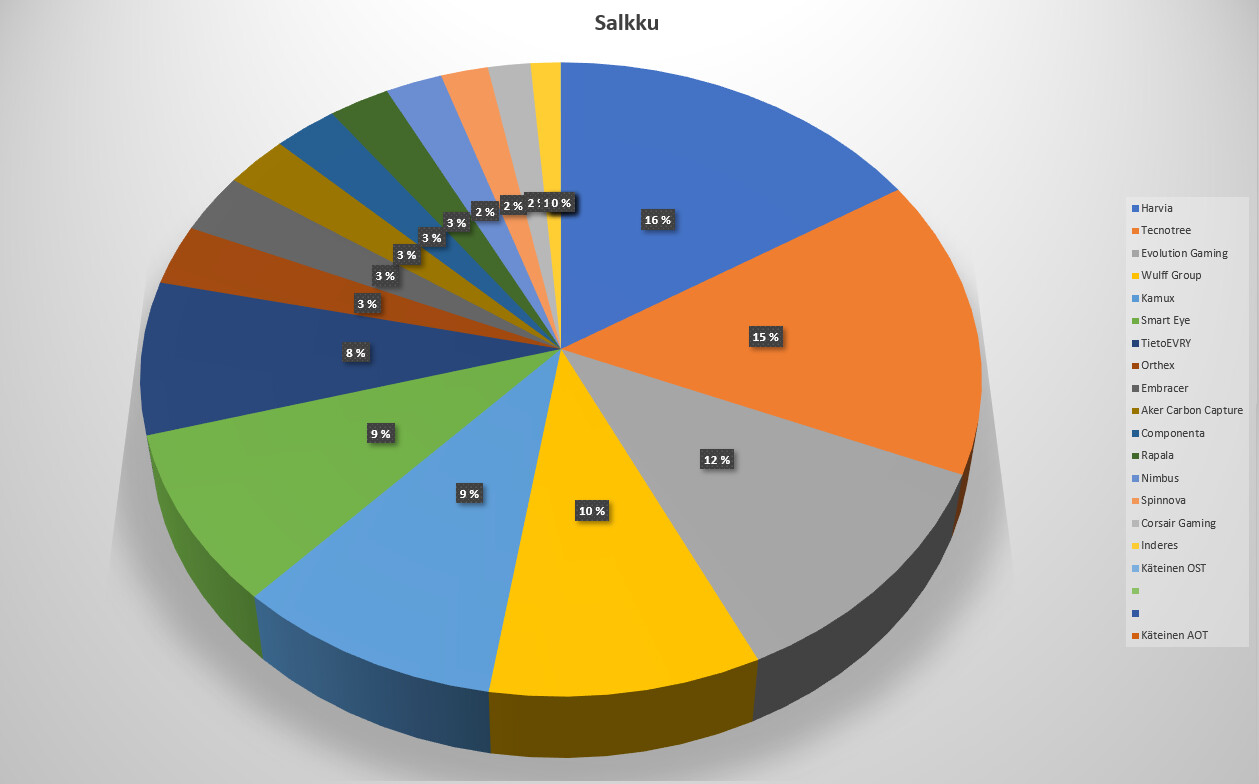

Viime päivitysestä on näemmä jo liki puoli vuotta, mutta tuo 6kk tuntuukin yllättävän lyhyeltä ajalta taaksepäin katsottuna. Ilmeisesti onnistun ottamaan salkun syyninkiin aina silloin kun sisällä on paljon “väliaikaisia” positioita, tällä kertaa rivejä löytyy 16, väliaikaiseksi mieltämiäni positioita niistä neljä.

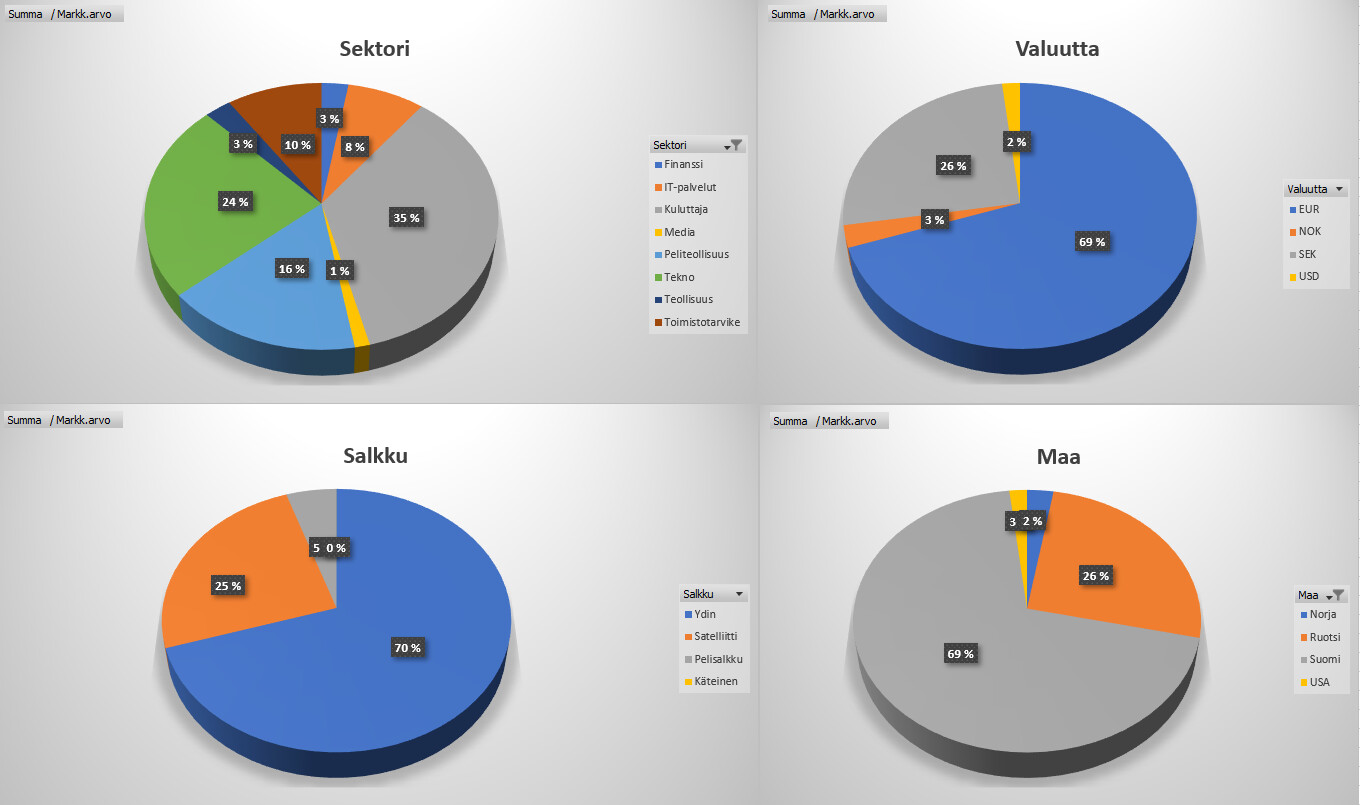

Isoimpien positioiden osuudet koko salkusta ovat pysyneet toivotussa n. 15% tasossa, joskin itse yhtiöt kärkisijoilla on vaihtuneet. Harvia teki semmoisen loikan piikkipaikalle että enää ei verosyistä ole kehdannut keventääkään, vaikka siellä yli 60€ hinnoissa olisi vähän tehnyt mieli. Tecnotreeta puolestaan on ostettu surutta lisää kun siltä on tuntunut, luottoa on.

Ei nuo yhtiövalinnat varmaan paljoa selittelyjä tarvitse, foorumilta tuttuja kaikki, mutta pari valittua poimintaa:

- Wulffista piti päästä eroon jo joskus kesällä, mutta kun markkinat ei anna tarpeeksi rahaa lapuista niin olen sitten satunnaisesti tehnyt pikku lisäyksiä pinoon.

- TietoEVRY palasi salkkuun kukaties monettako kertaa, varsin isosti ja juuri sopivasti ennen strategiapäivitystä. Tällä kertaa voisi jäädä pidemmäksikin aikaa tuomaan defensiivistä ulottuvuutta muuten kasvupainoitteiseen salkkuun.

- Nimbus piti olla max parin viikon swingi elokuussa, mutta markkina teki Wulffit eikä ymmärrä ostaa näitä pois… Positio on niin pieni että haudotaan ainakin seuraavaan tulosjulkistukseen asti.

- Ja sitten löytyy viimeisin tämänpäiväinen äkkihankinta Componenta ilman tavatonta tietoa firmasta. Tästä tulee Tecnotree-viboja, kun firma on päässyt nousemaan saneerauksesta, uutisvirta on kääntynyt umpimurheellisesta positiiviseksi ja Kyösti Kakkonen häärää omistajajoukossa. Arvaisin että 35M€ markkina-arvossa on paljon kasvun varaa jos hommat alkaa luistamaan, mutta itselläni ei harmillisesti ole kompetenssia arvioida 2021e P/E tai EV/EBIT lukuja tällaiselle erikoistapaukselle. Liikevaihtoennuste on kuitenkin sen 85-90M€ ja käyttökatteen odotetaan kasvavan edellisvuoden 3,7M eurosta. Jäädään siis osottelemaan Q3 julkistusta.

Loppuun vielä muutamat salkun statsit joita seuraan: