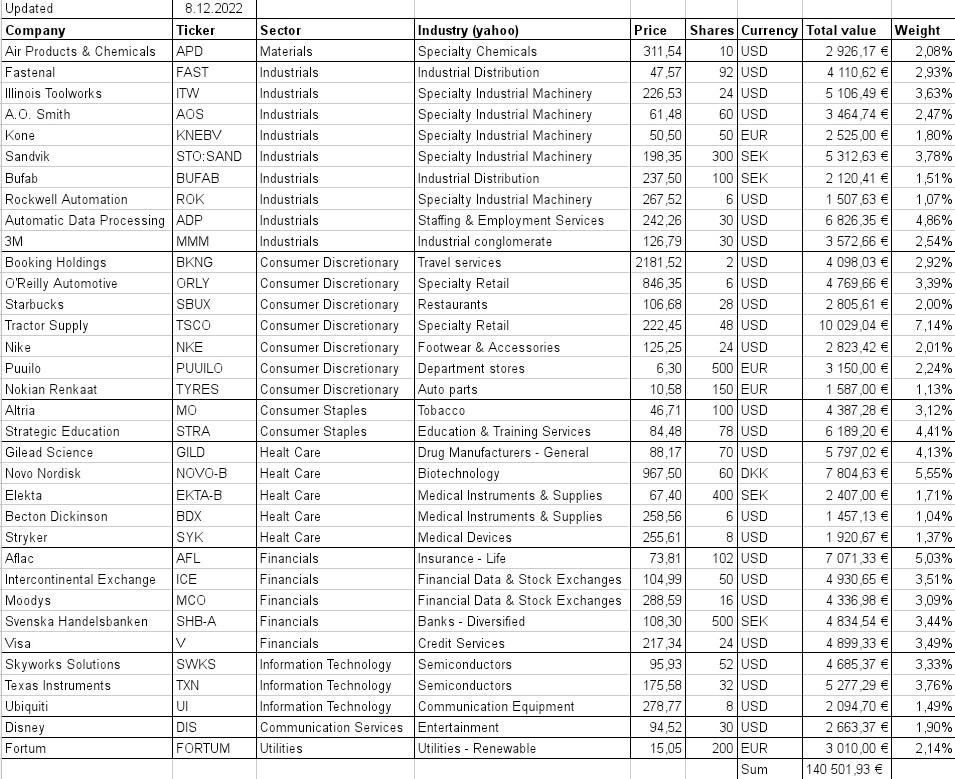

Uusi vuosi ja uudet kujeet. Tämä on eka postaukseni täällä inderesin keskustelufoorumilla, joten mikäpä parempi tapa aloittaa kuin laittaa salkku jakoon. 70% on osingon kasvattajissa, muutama kasvufirma/erikoiskeissi ja jonkinlainen potti poimintoja pohjoismaista.

Tälle vuodelle en ole ajatellut suuria muutoksia. Oikeastaan ainut mitä olen harkinnut on Gilead Sciencen (GILD) keventäminen. Aiemmin olin arvioinut osakkeen selvästi arvokkaammaksi, mutta yritysostojen menestys ollut kohtuu heikko viime aikoina. Tästä johtuen olenkin laittanut DCF-arviossani 20% (hihavakio) FCF:sta capexiin. Isoilla pharmoilla osa mergereistä on periaatteessa nykyisen liikevaihdon ylläpitoa kun patentit vanhenee ja kilpailu muutenkin veristä uusien ja parempien lääkkeiden kehityksessä.

Hajautusta koitan myös lisätä, joten ehkäpä sinne salkkuun tulee muutamia uusia tulokkaita.