Salkkurapsa 18/2020

Päivitystä viikon takaiseen.

Uutta rahaa lisäsin salkkuun tälläkin viikolla, joten salkun arvo nousi jälleen hyvin. Myös salkun indeksi nousi jo varsin lähelle viikon 8 huippua (111,79 vs 112,13). Itselleni sopii siis tulevalle viikolle varsin hyvin molemmat vaihtoedot: lähdetään hakemaan uusia pohjia tai vaihtoehtoisesti noustaan tekemään oman salkkuindeksin uudet huiput.

Wärtsilän ja ABN AMRO Groupin pienet positiot myin pois, kun päädyin siihen, että en halua niitä lisätäkkään vaikka vähän lasketeltaisiin. Berkshire Hathawayta vähensin reilummin, kun rupesi häiritsemään se, että kyseinen instrumentti ei meinaa pysyä nousupäivinä S&P 500:n matkassa. Muut ostot/myynnit pienimuotoista veivailua.

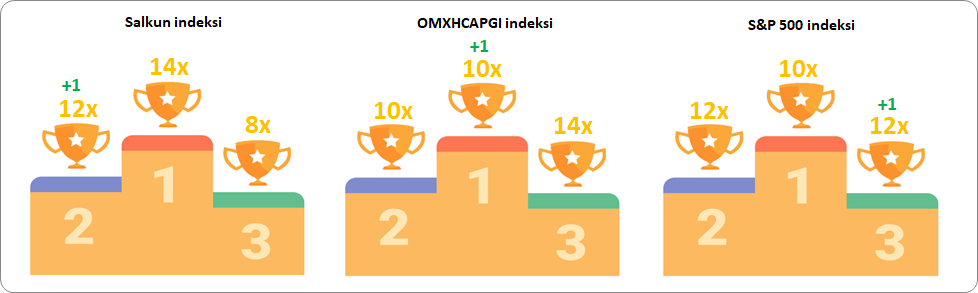

Indeksien viikkokisassa voiton vei OMXHCAPGI. Oma salkku sijoittui toiseksi ja tällä kertaa peränpitäjäksi jäi S&P 500. OMXHCAPGI pääsi hiukan hyötymään perjantain kiinniolosta muiden laskiessa.

Viikon tapahtumat:

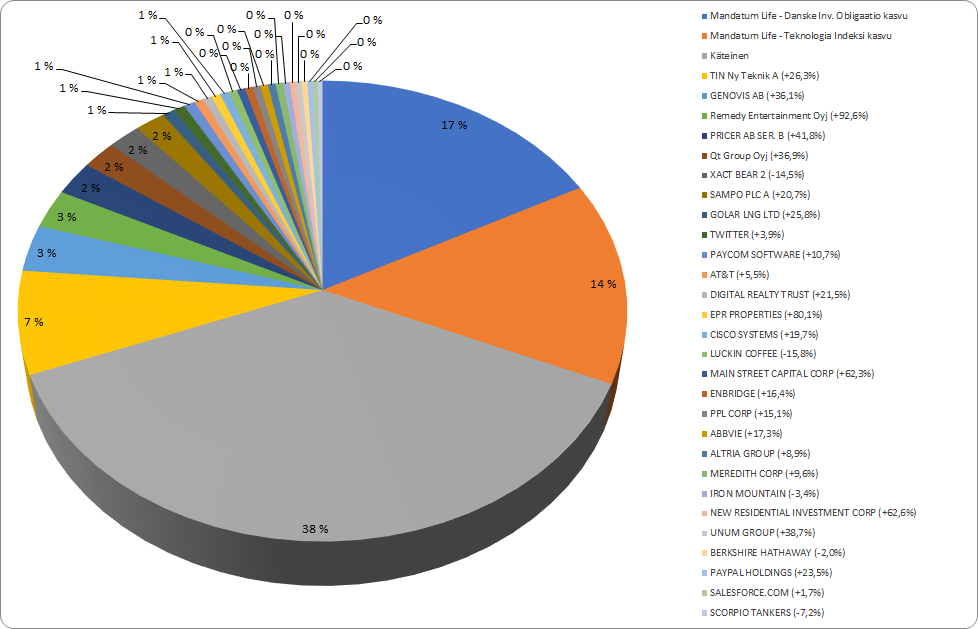

- Ostettu Scorpio Tankers Inc

- Myyty Wärtsilä Corporation

- Myyty ABN AMRO Group NV

- Lisätty Twitter

- Lisätty Meredith Corp

- Lisätty Golar LNG

- Lisätty PayPal Holdings Inc

- Lisätty Paycom Software

- Vähennetty Berkshire Hathaway B

- Vähennetty EPR Properties

- Lisätty XACT Bear 2 (ETF)

- Vähennetty TIN Ny Teknik A (rahasto)

- Veivailtu eläkevakuutussalkussa 44%/56% osake/korko-rahasto

Salkun allokaatio:

Salkun kehitys:

Indeksien ranking: