Salkkurapsa 21/2020

Päivitystä viikon takaiseen.

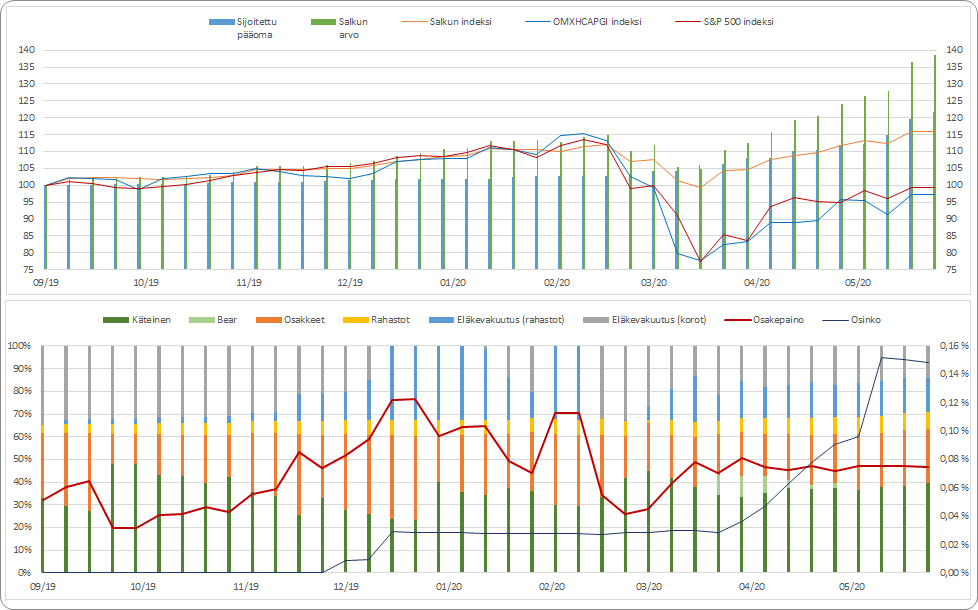

Näin vähää ei ole tullut käytyä kauppaa sitten hetkeen. Uutta rahaa lisätty salkkuun tälläkin viikolla varsin reippaasti ja tästähän salkun arvo tykkää. Osakepaino pitkään pysynyt tuossa 50% paikkeilla ja tarkoitus pitää se noilla nurkilla ja lisäillä sitten, jos/kun dippaillaan syksyä kohden.

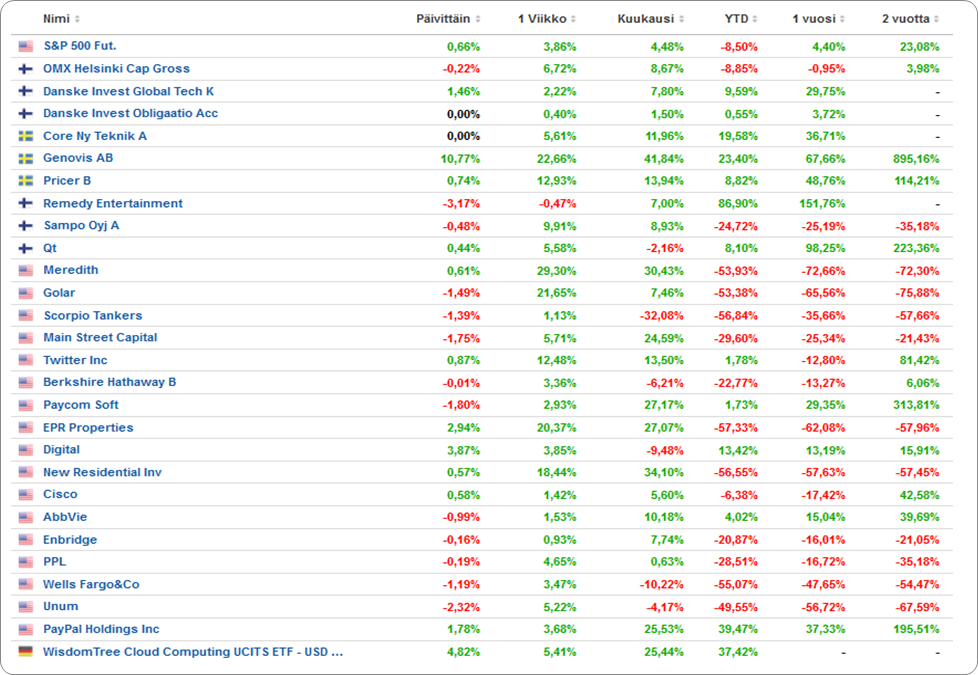

Yllättäen Remedy oli viikon ainut laskija. Toki Luckin Cofee otti myös melkoisen laskun, kun avautui kaupankäyntiin muutaman viikon tauon jälkeen. Yritin itse asiassa tuolla hiukan treidata, mutta onneksi laitoin stopparin ja pysyin päätöksessä, että jos stoppari laukeaa, niin en lähde enempiä leikkimään treidaajaa.

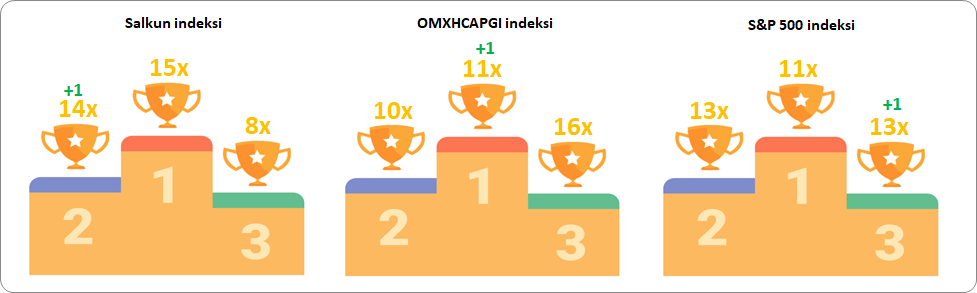

Oma salkku pysyi hyvin jälleen vertailuindeksien mukana. Indeksien viikkokisassa voitto napsahti parin edellisen viikon peränpitäjälle OMXHCAPGI-indeksille (+6.13), oma salkku (+3.54) hyvänä kakkosena ja tällä kertaa S&P 500 (+3.08) jäi peränpitäjäksi.

Viikon tapahtumat:

- Veivattu (osto/myynti) Genovis AB

- Osto WisdomTree Cloud Computing UCITS ETF

- Lisätty Digital Realty Trust

- Lisätty Scorpio Tankers

- Myyty Luckin Coffee

Yhteenveto:

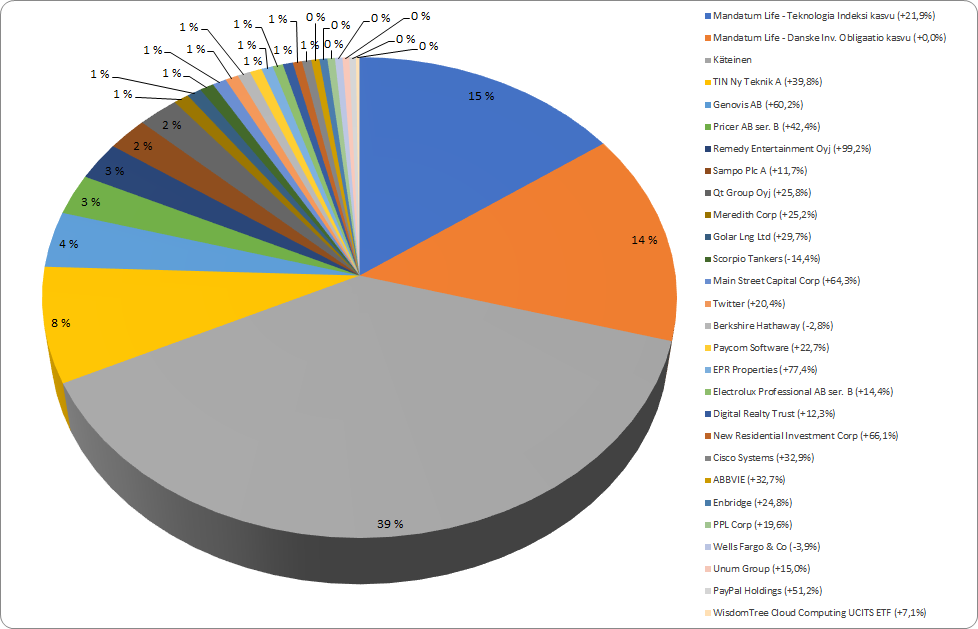

Salkun allokaatio:

Salkun kehitys:

Indeksien ranking: