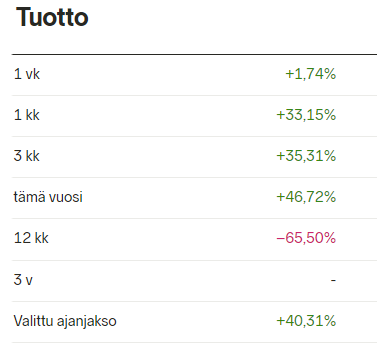

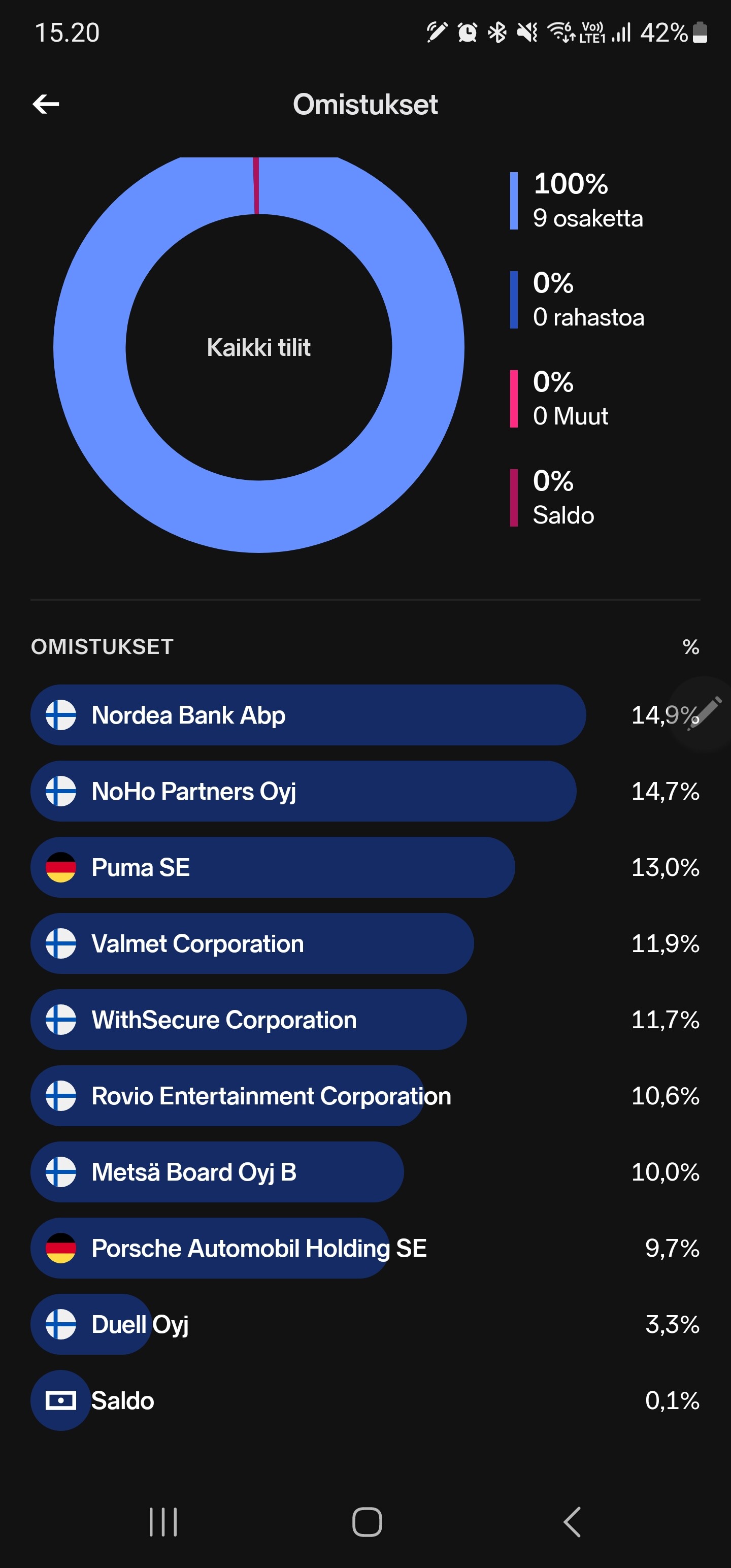

Kuukauden verran on kulunut aikaa edellistä vilkaisusta salkkuun. Jonkin verran on (taas) säädetty salkkua viimeisen kuukauden aikana. Huomaan, että kaupankäyntiaktiivisuus on edelleen korkeammalla tasolla kuin haluaisin sen olevan.

Kuten aina aikaisemminkin, salkun käteispaino on nollassa ja uudet talletukset menevät heti uusiin sijoituksiin.

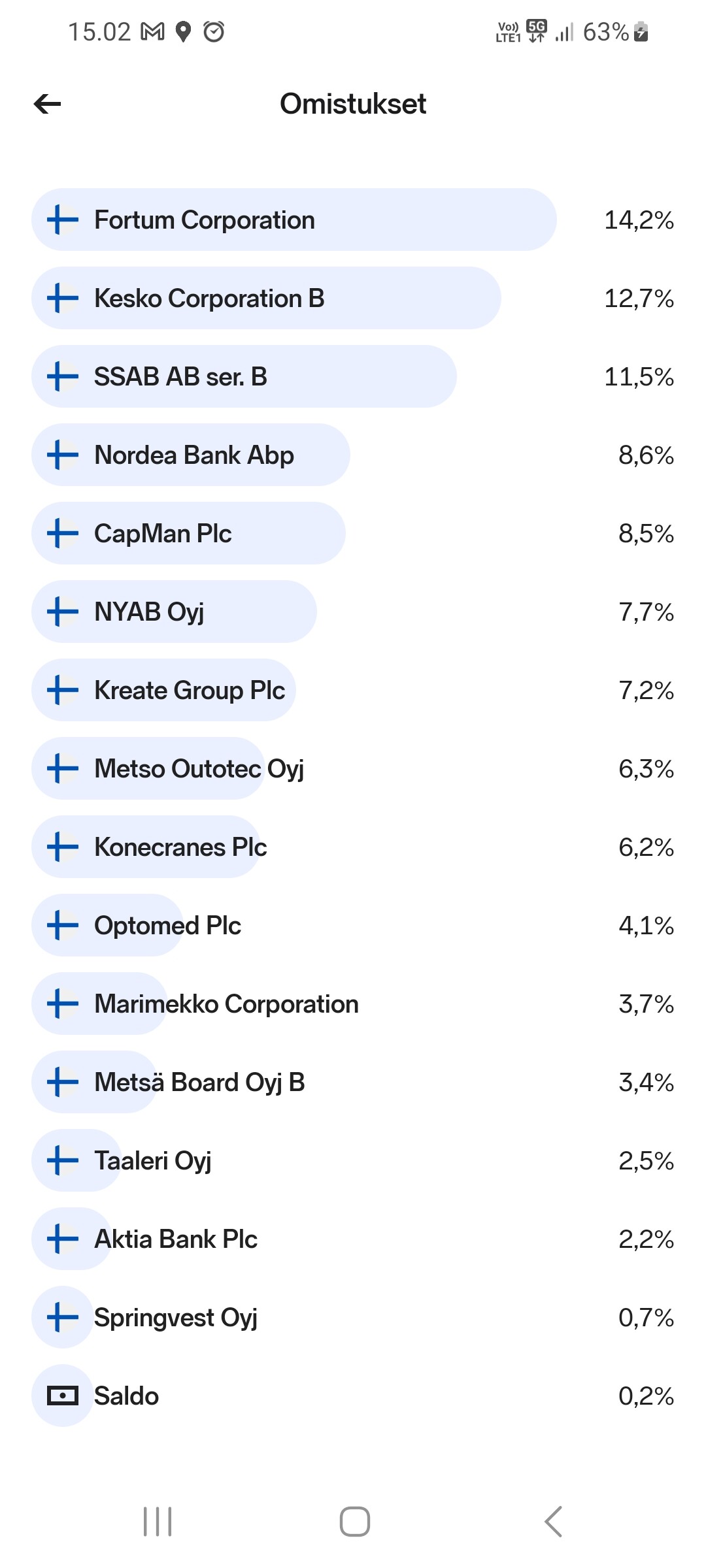

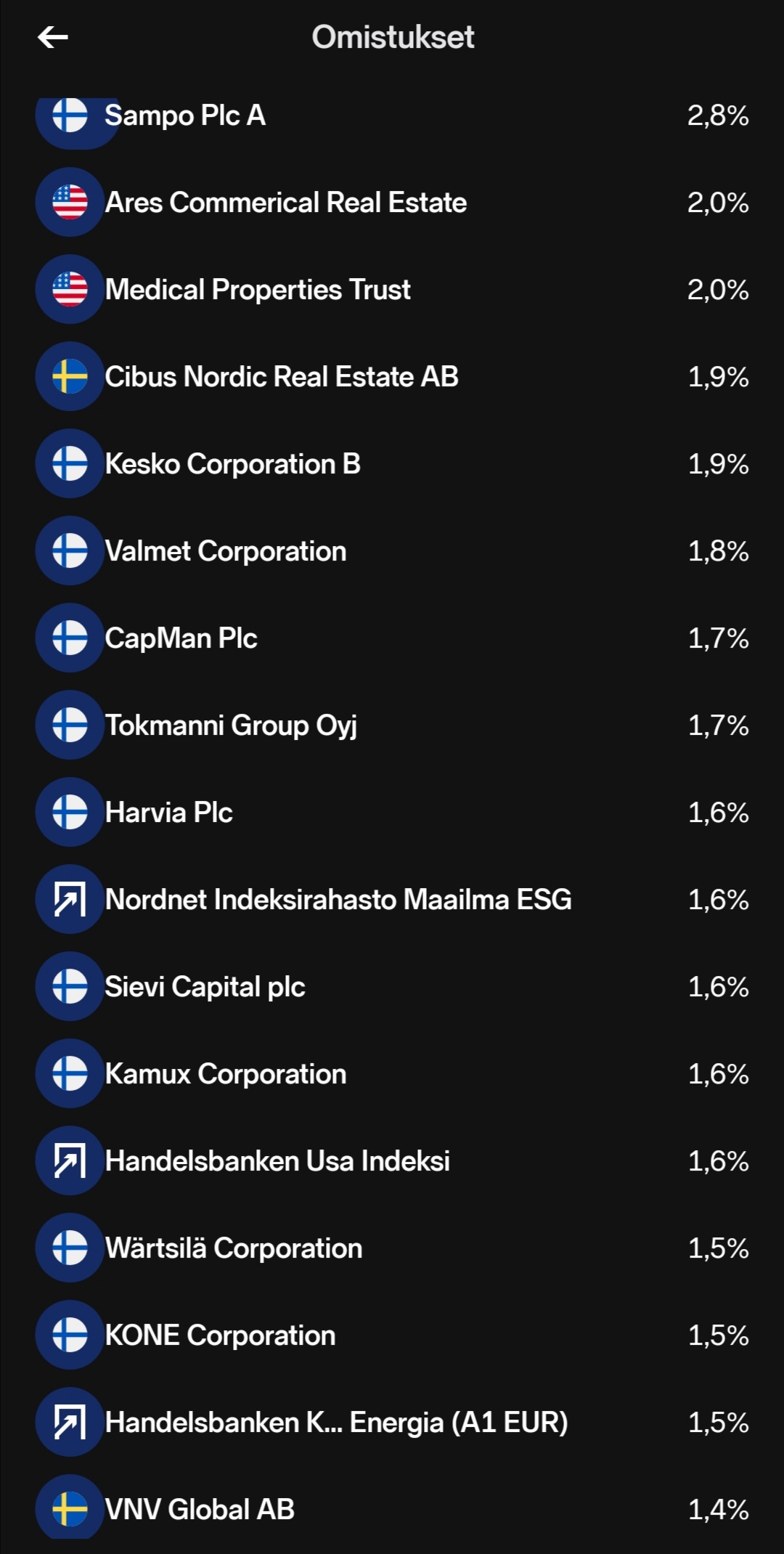

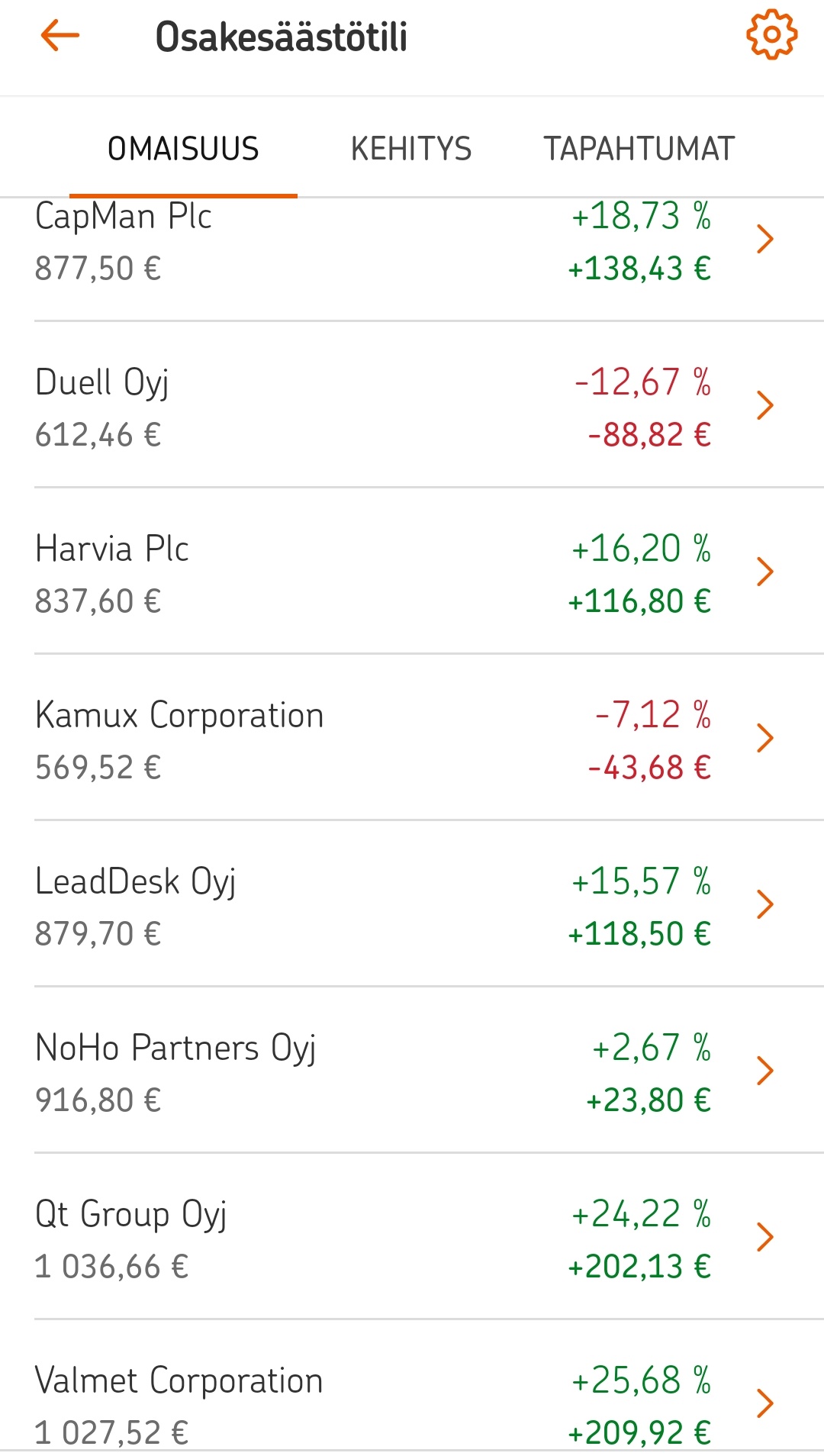

Viime raportin jälkeen myin Linden, DSV:n, Cibukset ja Kamuxit. Tein pienen (mitähän järkeä siinäkin oli?) veivauksen Universal Health Income Trustilla ja ostin Brookfield Asset Managementia, Automatic Data Processingia, Costcoa ja Air Liquidea uusina osakkeina salkkuun. Lisäksi täydensin Huhtamäkeä, Inderesiä, Oma SP:tä, Keskoa, Boreota ja Lamoria.

Cibuksen kohdalla nousevat rahoituskustannukset ovat tuoneet synkkiä pilviä taivaalle. Myyntiä hauduttelin aika pitkään ja siirryin toistaiseksi katsomoon. Kamux on sinänsä mielenkiintoisessa tilanteessa. Osake ei ole kallis, mutta luottamus yhtiön johtoon on kokenut kolauksen. En ole enää niin vakuuttunut, että Kamux kasvattaa omistaja-arvoa ja lukuisat muutokset johdossa herättävät myös huolta. Olen kylläkin varautunut ostamaan Kamuxin joskus takaisin sitten sadan prosentin nousun jälkeen. Eihän osake ole kallis, joten “arvosijoittajalle” voi nykyinen taso olla ihan hyvä entrypaikkakin.

Linden osakkeet vaihdoin Air Liquideen. Tässä lähinnä yhtiöiden johdon laadulliset erot, vaikka piensijoittajana niitä onkin melko vaikea arvioida. Aika näyttää, että kannattiko vaihto.

Costcoa olen vilkuillut silloin tällöin jo usean vuoden ajan, mutta vasta viime viikkoina perehdyin yhtiön liiketoimintamalliin paremmin. Arvostus ei ole mitenkään halpa, mutta tilaa kasvaa maailmalla on runsaasti. Oikeastaan myöskään ADP ei ollut mitenkään alelaarissa. BAM vaikutti omissa arvioissani neutraalilta arvostukseltaan, mutta seurataan näiden kehittymistä. Sijoitukset on lähtökohtaisesti pitkäaikaisia. Mieluummin omistan lähtökohtaisesti kasvavia ja omistaja-arvoa kasvattavia yhtiöitä korkeammallakin arvostuksella kuin keskinkertaista liiketoimintaa keskinkertaiseen hintaan.

En suoranaisesti ole eettinen tai ESG-sijoittaja, mutta mieluummin omistan yhtiöitä, jotka “parantavat maailmaa” kuin tuhoavat luonnonvaroja ja saastuttavat voimakkaasti.

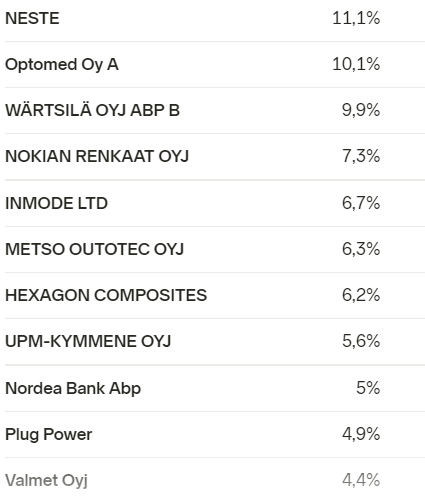

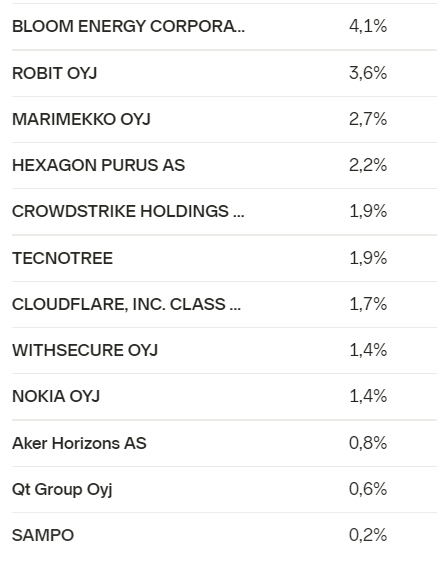

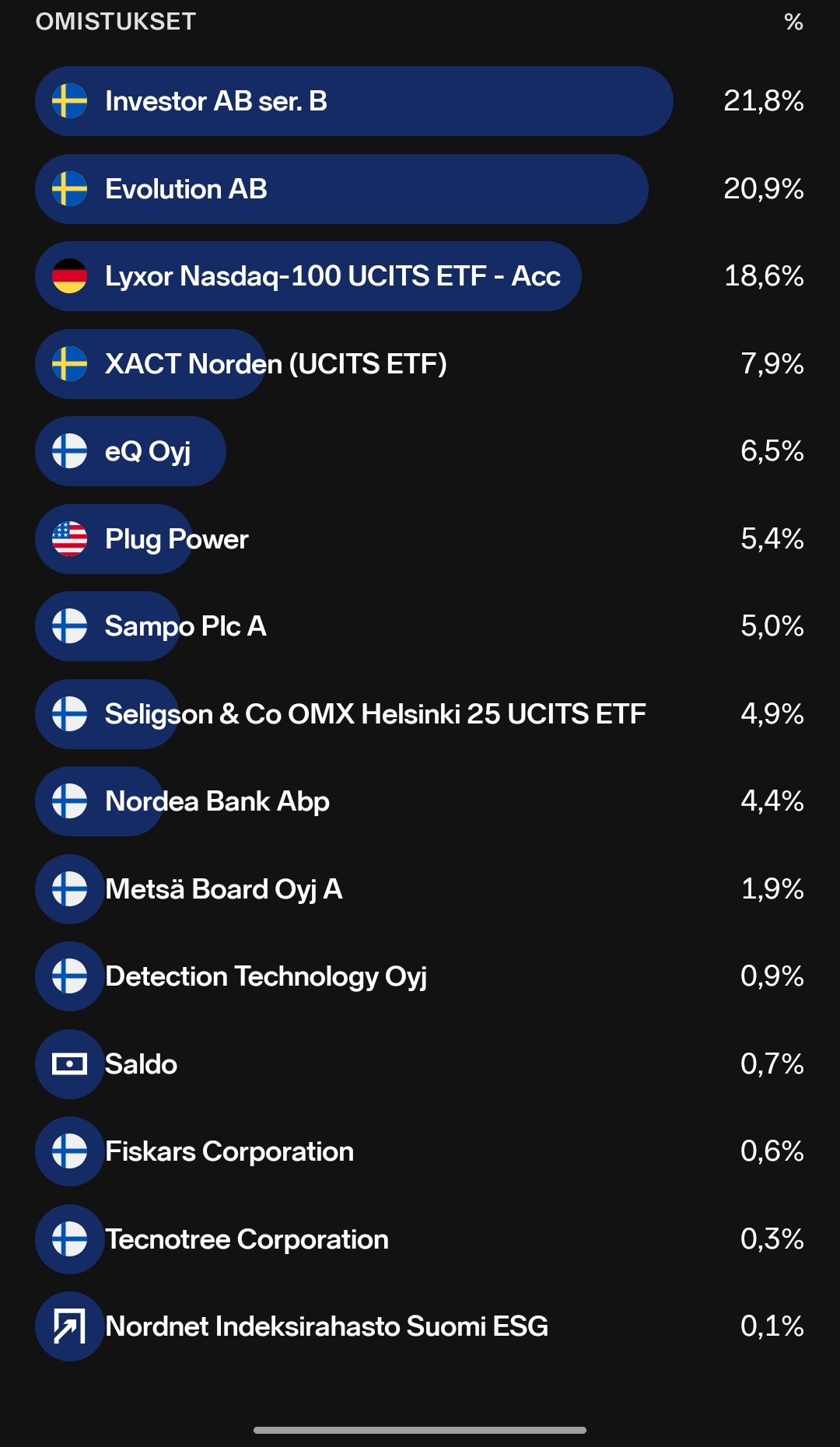

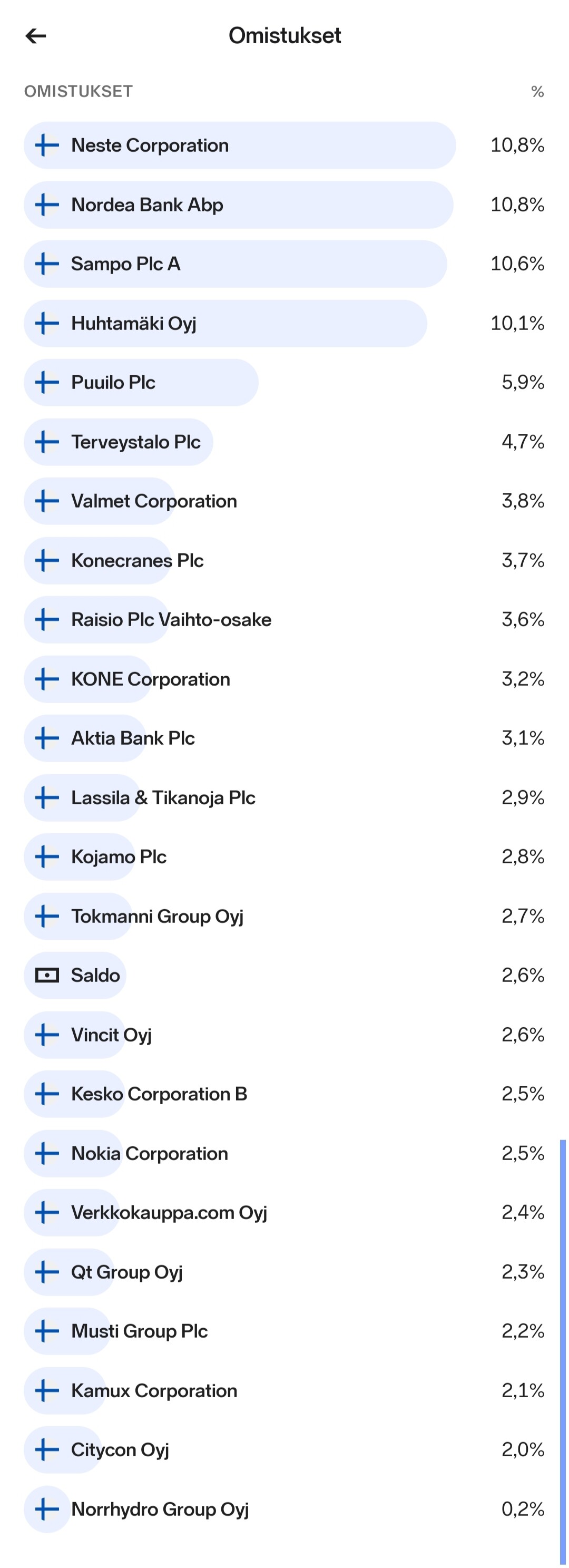

| Osake- ja rahastosalkut |

% salkusta |

| Incap |

10,96% |

| Revenio Group Oyj |

9,65% |

| PYN Elite |

7,01% |

| Seligson & Co Global Brands |

5,89% |

| Lamor |

5,60% |

| Novo Nordisk B |

4,86% |

| Inderes |

4,85% |

| BNPP Circular Economy ETF |

3,84% |

| Investor A |

3,49% |

| Alphabet C |

2,99% |

| Zaptec |

2,86% |

| Neste |

2,69% |

| Oma Säästöpankki |

2,68% |

| Apple |

2,63% |

| Microsoft |

2,58% |

| Huhtamäki |

2,47% |

| Harvia |

2,38% |

| Qt Group |

2,25% |

| Air Liquide |

2,24% |

| iShares MSCI Core EM ETF |

2,19% |

| Kesko A |

2,15% |

| Boreo |

2,03% |

| Nordic Semiconductor |

1,82% |

| Bufab |

1,82% |

| Veolia Environment |

1,73% |

| Automatic Data Processing |

1,63% |

| West Pharmaseutical Services |

1,59% |

| Brookfield Asset Management |

0,84% |

| Costco Wholesale |

0,75% |

| Kempower |

0,37% |

| eQ |

0,36% |

| SPDR USA SC Value Weighted ETF |

0,25% |

| JPM Global Equity Multi-Factor ETF |

0,23% |

| Seligson & Co Aasia Indeksirahasto |

0,21% |

| Käteinen |

0,08% |

| Yhteensä |

100,00 % |

Yllä oleva salkku kattaa 71,39 % sijoitusvarallisuudesta.

Lisäksi salkussa on henkilöstörahastoa 27,95 % painolla.

Vertaislainoja olen keventänyt edelleen. Niiden osuus on nyt 0,45 % sijoitusvarallisuudesta. Nyt korkosijoituksetkin taas alkaisivat houkuttelemaan. Lähkökohtaisesti haen korkosijoituksia korkeampaa tuottoa, joten en sinänsä niitä tarvitsisi. Tuotto-riski -profiili alkaisi olemaan jo houkutteleva vertaislainoihin verrattuna. Toki tämä olisi lähinnä näpertelyä ja enkä oikein tiedä, että jaksanko muutaman kympin tuoton takia vaivautua.

Kryptojen suhteen ei sinänsä ole tapahtunut merkittävää, “pullopanttirahat” menivät Bitcoinin ja Ethereumin lisäyksiin. Kryptoja on nyt 0,15 % salkusta. Hurjaahan se meno noissa on, prosentuaalisesti kryptosalkku on kasvnut varmaan kymmeniä prosentteja muutamassa viikossa. En lähtökohtaisesti aio kryptoihin sen kummemmin panostaa, mutta tuovat sopivasti jännitystä tylsille osingonmaksajille.

Käteistä tosiaan se hurja 0,06 % kokonaissijoitussalkusta.