Itse ehkä eri mieltä tästä. Remedy kuitenkin jo melko kauan toiminut yritys ja kokoajan vain homma mennyt parempaan suuntaan. Itselläkin tämä on aikalailla “osta ja unohda” lappuna, jos lähtisin liikaa miettimään yrityksistä ettei tämä sellainen ole niin mulla ei varmaan salkussa olisi mitään ostettuna. Ei varmaan mikään ikuisesti kestä (kai?). Melko iso siivu tossa sitä kyllä on siitä samaa mieltä.

3 tykkäystä

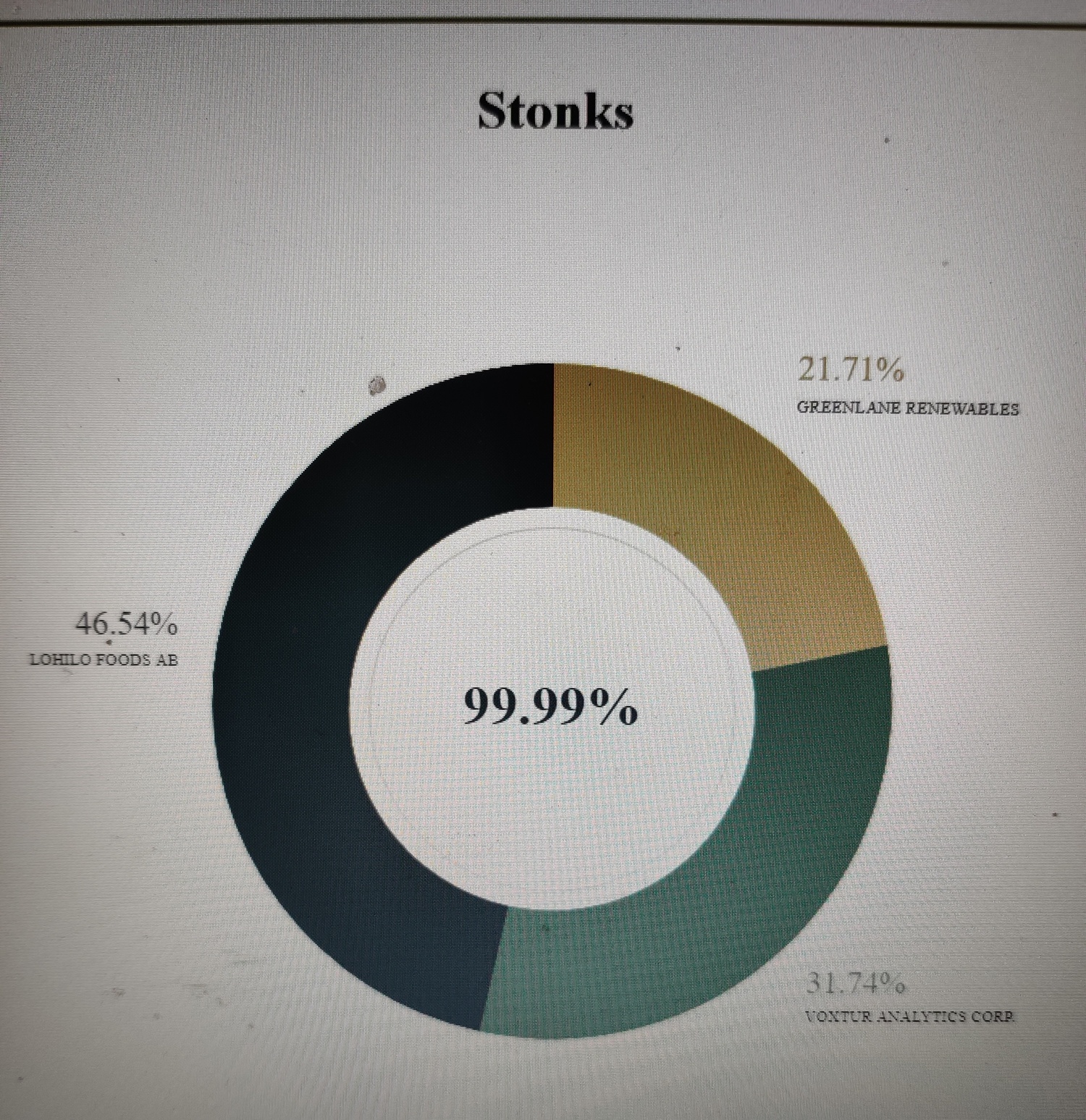

Taas menty eteenpäin ainakin pari askelta ![]() Suurimpana yllättäjänä tietysti Fisker, joka on nyt tasan +100 % ja heti perässä forumeilta tuttu Voxtur +82 %:llaan, joiden voimin molemmat nousseet yllättävän korkealle salkussa.

Suurimpana yllättäjänä tietysti Fisker, joka on nyt tasan +100 % ja heti perässä forumeilta tuttu Voxtur +82 %:llaan, joiden voimin molemmat nousseet yllättävän korkealle salkussa.

| Osake | Markkina | Jakauma | Suunnitelma |

|---|---|---|---|

| AroCell | 19,05 % | 20 kr tasoa odotellessa |

|

| Fisker | 16,39 % | Pidossa 2023 asti ja katotaan mikä meno | |

| New York Mortgage Trust | 16,29 % | Osinkoja | |

| Ares Commercial | 9,02 % | Osinkoja | |

| Voxtur Analytics | 9,01 % | Piiiiiitkässä holdissa | |

| Foley Trasimene | 3,96 % | Katotaan mihin nousee Paysafe-mergessä | |

| RioCan | 3,90 % | Osinkoja ja kasvua, mutta vähän mietiskelen… | |

| Decarbonization Plus | 3,53 % | Q2-mergen tienoilla 60 USD tienoilla lihoiksi | |

| PennantPark Investment | 2,94 % | Osinkoja | |

| Resurs Holding | 2,90 % | Osinkoja | |

| Peptonic Medical | 2,18 % | Lanseerausta ja myyntiä odotellessa | |

| True North Commercial | 1,95 % | Osinkoja | |

| PennyMac | 1,48 % | Uusin osinkopaperilisäys, kivaa ~10 % tuottoa | |

| Greenlane Renewables | 1,41 % | Pidemmässä holdissa, jossain vaiheessa lisäyksiä | |

| Smart Eye | 1,39 % | Katotaan pari vuotta lisäillen hiljakseen | |

| Palantir | 1,24 % | Tarkoitus kasvattaa reilusti useamman bullianalyysin jälkeen | |

| OmniCar | 1,24 % | Kiva nousu jo, mutta ootellaan vielä miten menee loppuvuosi | |

| Canoo | 0,84 % | Toisaalta olisi kiva jatkaa, mutta toisaalta taas olisi kivempiakin kohteita |

|

| Citycon | 0,83 % | Uusi avaus jonkin aikaa sitten, joten vielä kasvatetaan kuukausittain | |

| Nordea | 0,47 % | Takaisin kehiin kasvatellen ensi vuotta kohti |

Hajautuskin alkaa olla ns. kunnossa ![]()

37 tykkäystä

Pistetään Torniolaisen perään heti oma kun sattumoisin sain kerrankin kaavion tehtyä. Ehkä harvennan ensi viikolla niin ei tule joka suuntaan häröiltyä. “Näjesie”, sanoisi Maulalainen.

20 tykkäystä

Tämän vastauksen voisi kirjoittaa Remedy-ketjuun myös, mutta vastaan nyt tänne.

Jos peliyhtiö tekisi yhtä peliä kerrallaan, ja pelimyynti tapahtuisi viikoissa kuten se tapahtui ennen digitaalista myyntiä (aika ennen Steamia, se kun asennettiin yhtä peliä useammalla CD-levyllä ![]() ): tällöin tuo kuvailemasi pitäisi aikalailla paikkaansa.

): tällöin tuo kuvailemasi pitäisi aikalailla paikkaansa.

Mutta pelien elinkaari on pidentynyt valtavasti. Itse näen yhä useammat pelit enemmän ”palveluina” joilla on vuosien, jopa vuosikymmenen elinkaari. Salkkuyhtiöstäni Paradox tekee niin pitkäkestoisia pelejä, ja niihin myydään myöhemmin päälle lukuisa lisäosia. Yhtiö jopa kokeilee kuukausilaskutusta joissain peleissä.

Remedynkin pelien elinkaari on pidentynyt paljon. Tätä nykyä yhtiö saa tuloja useista julkaisuista ja projekteista eikä yksi floppi ole ratkaiseva, riippuen toki flopin luonteesta. Peliyhtiöksi Remedystä on tullut yllättävän vähäriskinen, mutta tottakai aina voi mennä asioita mönkään.

19 tykkäystä

Haha, oletan että trollasit mutta vastaan kuitenkin jos näistä ajatuksista on jotain iloa.

Teslalla on minun mielestä erinomaisesti rakennettu brändi ja osake on saanut kulttistatuksen mikä tekee sen hinnoittelusta mielenkiintoisen.

Miksi en ole sijoittanut Teslaan?

-Minulle on epäselvää, kuinka pitkä etumatka Teslalla todella on ja kuinka hyvin se saa pidettyä sitä seuraavina vuosina. Kieltämättä alan körmyillä on ihan sukset ristissä… mutta ne monot voi vaikka irrottaa suksista ja laittaa sukset suoraan ja takaisin jalkaan

-Arvostus on minulle täysi mysteeri. Jos Tesla on on tällä markkina-arvolla erinomainen sijoitus, skeptisyyteni kapitalismia ja markkinataloutta kohtaa kasvaa äärimmilleen. Käytännössä pian lopetamme suunnilleen syömisen ja ostamme vain Tesloja ja lataamme niihin softaa ja appseja alá Apple

-Minulle ei ole täysin hahmottunut, mikä kannattavuspotentiaali Teslalla on lopulta

-Tesla saa kopioijia peräänsä

-Autoala on kamala ala sijoittajille, mutta tosiaan Tesla saattaa muuttaa sen. Ehkä.

Sitten mainittakoon seikka, mikä osiltaan pätee Suomessa esim. Nokiaan.

Olenko ainoa jolle tulee seuraavia ajatuksia kun lukee Tesla- tai Nokia-keskustelua: onko nuo ihmiset fanaatikkoja? Onko tuo jokin samanmielisten kulttikokoontuminen, eikä keskustelua yhtiöstä sijoituskohteena?

Tiedän, että Nokian sohaiseminen ei ole Suomessa suosituin liike mutta pistän itsenäisen ajattelun korkeammalle, kuin kaikkia miellyttävien kommenttien latelun.

Toisin sanoen, molempien yhtiöiden ympärillä leijuu vähän sellainen irrationaalisuuden ja emotionaalisuuden pilvi. Niistä on vaikea kerätä näkemyksiä jotka ovat ”tunteettomia”. No toki meillä Mikaelilta saa Nokiasta näkemyksiä jotka ovat objektiivisempia ja Nokiassa painaa muutkin syyt miksi en siihen itse välitä koskea. Mutta jos sijoittaisin Teslaan niin tottakai lukisin siitä useita mielipiteitä mutta kun keskustelu jakaantuu niin voimakkaasti die hard Musk-faneihin ja Teslan vihaajiin, pelkään että se sekoittaisi lopulta omaakin ajattelua.

Lisäys: en Teslaa kommentoi enempää ettei viikonloppu mene siinä, suosittelen jatkamaan keskustelua Tesla-ketjussa jos kielen päälle herää jotain näistä ajatuksista.

Koen, että tässä ketjussa voi kyllä keskustelu mennä omiin salkkuyhtiöihin ja niiden painotuksiin yms. mutta Teslaa ei tosiaan salkussa ole joten ei siitä enempää.

53 tykkäystä

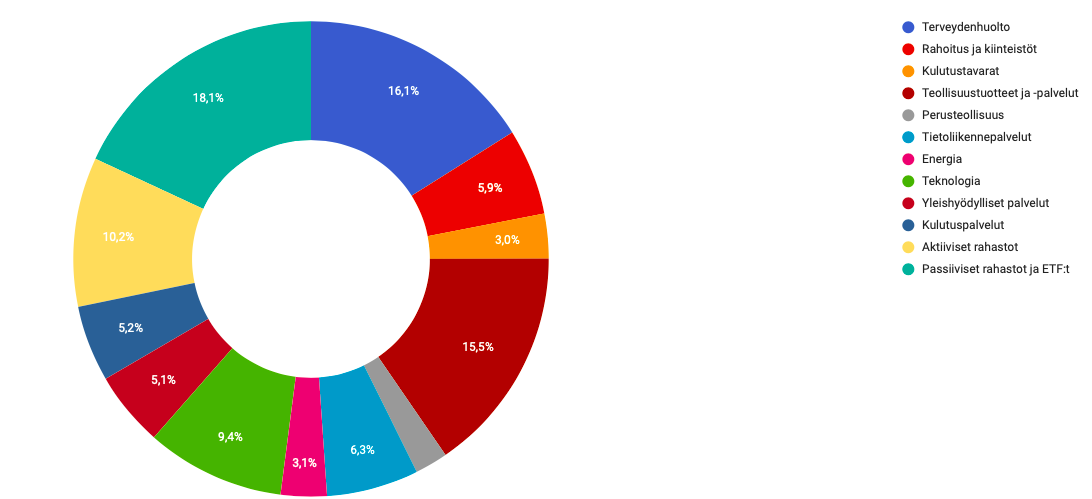

Helmikuun salkkukatsaus:

Viime katsauksen jälkeen osakesalkun osakepaino nousi jälleen 100%:n tuntumaan ja jopa hieman sen yli. Tällä hetkellä osakepaino on 100,08% osakesalkussa olevista rahoista. Koko sijoitusvarallisuudesta laskettuna osakepaino on 85,81%. Vertaislainojen osuus on 7,41%, henkilöstörahaston (jossa on osittain osakkeita) osuus 6,72% ja kryptovaluuttojen paino 0,06%. Käteistä on -0,07% koko sijoitusvarallisuudesta laskettuna.

IB:lla olevassa salkussa tein vain yhden kaupan, FOMOtin DCRB:tä minimaalisen aloituspanoksen salkusta. Tästä syystä käteispaino on tällä hetkellä negatiivinen. Nordnetissa olevan salkun kaupankäynti oli edelleen vilkasta. Salkun hajautus kapeni hieman kun Latourin, eQ:n ja Accenturen osakkeet saivat lähteä. Tilalle tuli lisäyksenä Investoria, Cibusta sekä ETF:iä (kehittyvät markkinat ja Maailma SRI). Uutena salkkuun tuli Vincit. Kreatesta viikon ruokarahat myymällä osakkeet listauksen alkaessa. Rahastopuolella Seligson Eurooppa sai lähteä ja tilalle Tin Ny Teknik A, jolla haetaan pitkällä aikavälillä korkeampaa tuottoa pohjoismaisilla pienyhtiöillä.

Henkilöstörahaston osuus kasvattanee suhteellista osuuttaan lähivuosina. Kryptojen osuus tulee nousemaan enintään pariin prosenttiin salkusta. Nykyinen “kryptosalkku” sisältää hivenen Bitcoinia ja Etheriä. Nuo ovat tietenkin luokkaa “merkityksetön”, mutta saavat siellä olla. Heitän sinne silloin tällöin “taskurahoja”.

Vertaislainapuolella ei suuria muutoksia. Sijoitin korkotulot uudelleen. Tällä hetkellä olen jopa harkinnut vertaislainoista luopumista. Korkotaso “paremman tason” lainoista pyrkii laskemaan vähitellen, joten riski-tuottosuhde on heikkenemässä.

Salkkujen tuotto:

Osakesalkun tuotto on YTD +3,93% ja vertaislainojen tuotto YTD +1,82%.

| Osake- ja rahastosalkut | % salkusta |

|---|---|

| Revenio Group Oyj | 13,78% |

| PYN Elite | 7,68% |

| iShares MSCI Core World SRI ETF | 5,77% |

| Seligson & Co Global Brands | 5,06% |

| Zaptec | 5,03% |

| Vow | 3,98% |

| iShares MSCI Core EM ETF | 3,94% |

| Smart Eye | 3,88% |

| Kahoot! | 3,26% |

| Incap | 3,24% |

| Neste | 3,13% |

| Investor A | 3,04% |

| Harvia | 3,04% |

| Qt Group | 2,87% |

| UPM Kymmene | 2,36% |

| BGF Next Generation Technology | 2,33% |

| Novo Nordisk B | 2,30% |

| Kamux | 2,18% |

| DSV Panalpina | 2,16% |

| NextEra Energy | 1,95% |

| 1,80% | |

| iShares Global Clean Energy ETF | 1,75% |

| Scatec Solar | 1,71% |

| BNPP Circular Economy ETF | 1,56% |

| American Water Works | 1,46% |

| Sampo Plc A | 1,43% |

| Cibus Nordic | 1,41% |

| Microsoft | 1,37% |

| Vincit | 1,33% |

| The Home Depot | 1,14% |

| Starbucks | 0,95% |

| Amazon | 0,91% |

| 0,76% | |

| Huhtamäki | 0,60% |

| Remedy Entertainment | 0,44% |

| Decarbonization Plus Acquisition Corp | 0,35% |

| TIN Ny Teknik A | 0,15% |

| Käteinen | −0,08% |

| Yhteensä | 100,00% |

19 tykkäystä

Mitä ohjelmaa käytätte noiden pie chartien tekemiseen? Nordnetissä ei sellaista ole mahdollista generoida enkä saa salkun dataa edes csv:nä pihalle, että voisi kätevästi Excelissä tehdä.

Ihailen rohkeudesta näitä joitakin salkkuja ja niiden omistajia joiden defensiivisin osake on qt group tai smarteye niin ei voi kun ihmetellä miten noiden kanssa saa yönsä nukutuksi.

Hienosti on kyllä noustu ja mahtavia poimintoja tähän asti mutta kun katsoo markkinoita tässä hetkessä niin näen noille vain yhden suunnan eikä se ole ylöspäin.

Omasta salkusta löytyy mm.

-fortum

-nordea

-sampo

-metso-outotec

-incap

-kemira

-upm

-valmet

-bittium

Ja silti hermostuttaa välillä kun tätä menoa katsoo ![]()

19 tykkäystä

Ihan tavallinen exel esimerkiksi tekee talukosta erilaisia kuvaajia. Voit valita piirakoita ja pylväitä.

1 tykkäys

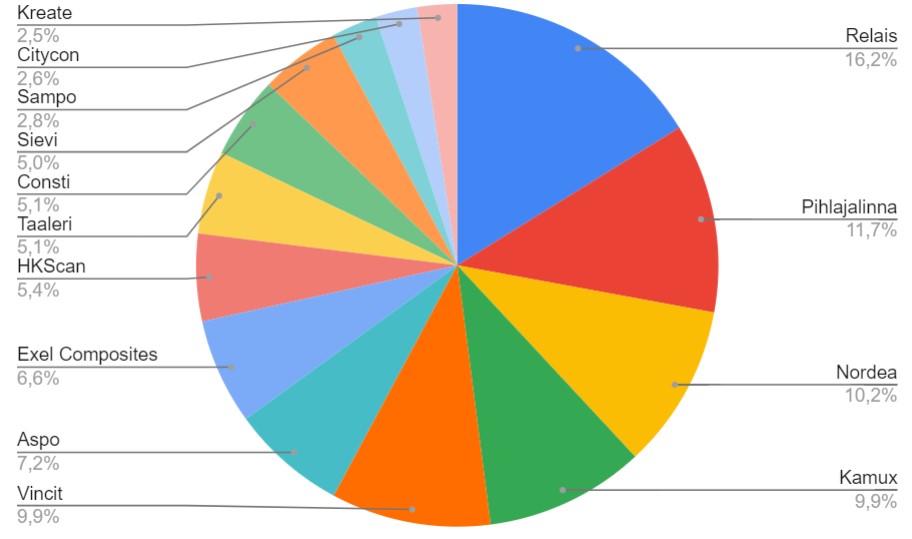

Tuloskausi on osaltani ohi ja salkkua tuli myllättyä sekä prosessin mukaisesti, että sitä vastoin. Olen tyytyväinen salkun nykytilaan, mutta en alkuvuoden toimintaan hyvistä tuotoista huolimatta.

Osa caseistä alkaa hiljalleen “valmistua”, minkä vuoksi on tullut höylättyä mm. Aspoa, Constia, Exeliä ja Taaleria. Vähän on vielä mehua jäljellä ja pitkälläkin aikavälillä voivat olla ihan hyviä yhtiöitä, joten puran positioita hiljalleen. Uusia tulokkaita salkussa Kreate (merkityt myyty @12€, ostettu enemmän tilalle @10,50€), HKScan ja Pihlajalinna. En yllättyisi, jos Pihlajalinnan ostot osoittautuisivat lopulta vuoden parhaiksi. Paluumuuttajia noissa pikkupositioissa esim. Sievi.

Suurimmat lisäykset Raskone-oston ja tilinpäätöksen yhteyksissä Relaisiin, jonka hinta on alkanut mielestäni aivan loogisesti kulkemaan tavoitehintojen edellä, koska analyytikot eivät mallinna jatkuvasti tehtäviä yritysostoja. Oman position koko silti omilla kipurajoilla riskinhallinnallisista syistä, vaikka oikaistuun tulokseen perustuva arvostus sulanee yritysostojen ja synergioiden kautta mukavasti vuosi vuodelta.

Prosessivirheetkin osoittautuivat tuurilla hyviksi lyhyellä aikavälillä esim. Ovarosta ja Teliasta luopumisen suhteen ja Qt:n lyhyt vierailu salkussa tuotti swingille jotain 15 %. Onnistuin kuitenkin myös tuhoamaan salkkua FOMO:lla n. 2,5 %.

Osakkeiden lisäksi on sitten vielä kiinteistöpuoli.

9 tykkäystä

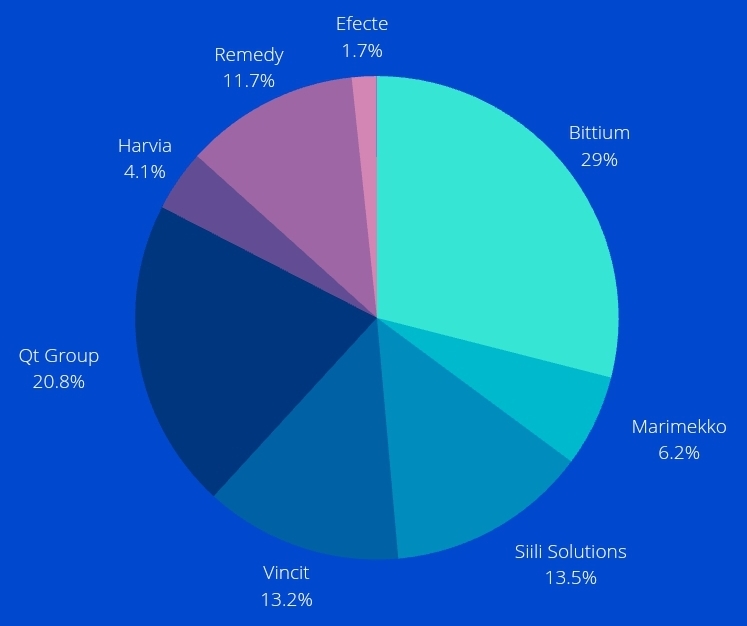

@Verneri_Pulkkinen hyvä kirjoitus salkun sisällöstä sekä sijoituspäätöksistä niiden takana. Innostuin itsekkin avaamaan omaa salkkua ja syitä miksi kyseiset firmat ovat salkkuun päätyneet. Avaan hieman 3 suurimman omistuksen tarinaa.

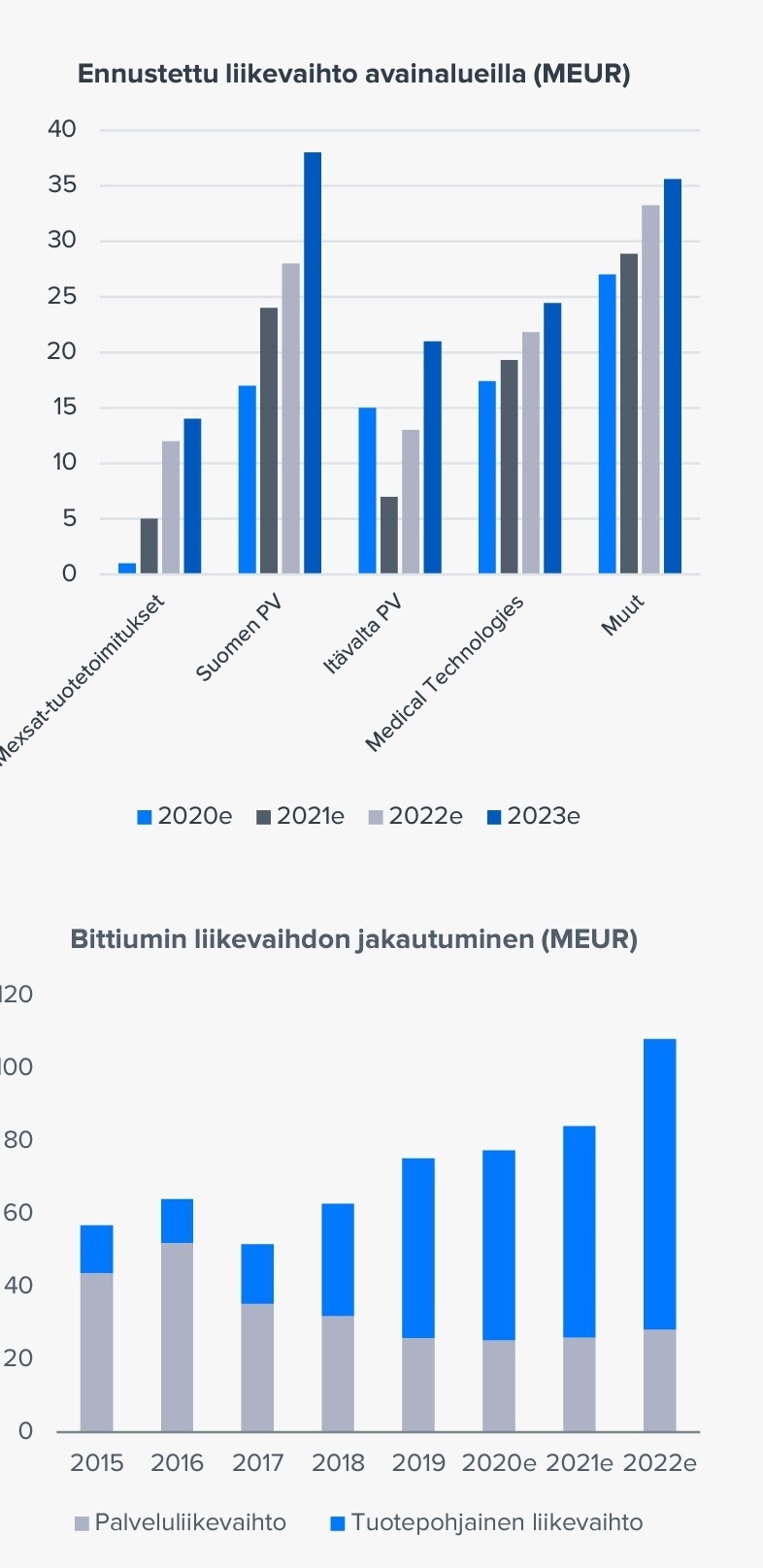

Aloitetaan salkun suurimmasta omistuksesta eli Bittiumista. Bittiumin liiketoimintaa voi olla hankala hahmottaa, jos yhtiöön ei ole tutustunut. Se koostuu kolmesta osa-alueesta.

- Defence ja Security (tuoteliiketoiminta)

- Connectivity (palveluliiketoiminta)

- Medical Technologies (tuoteliiketoiminta)

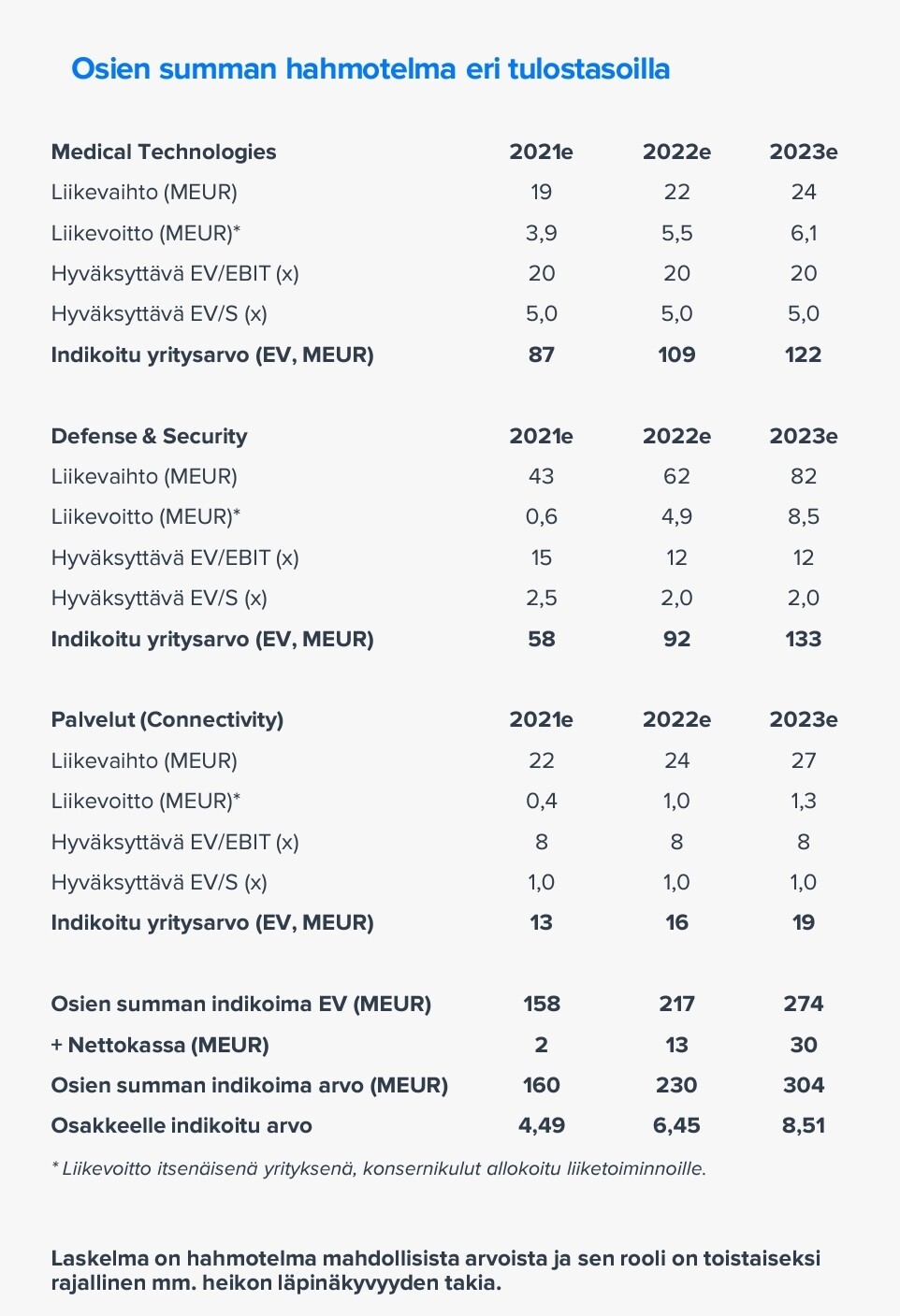

Inderesin tuoreesta raportista hieman liikevaihtoennustetta ja osien summa hahmotelmaa.

Bittium tarjoaa mielestäni suhteellisen korkeariskistä tuottoa ja useita optioita kansainväliseen kasvuun, mikäli myyntityö onnistuu ja referenssejä saadaan lisää. Timo Hildenin tulo Bittiumin hallitukseen lisää mielenkiintoa Medicalin tulevaisuutta ajatellen. Yhtiö ei ole helpoin analysoitava tapaus Helsingin pörssistä, kun Bittiumin liiketoimintaa ei juuri voi Peter Lynchimäisesti lähteä tarkastelemaan, miten kauppa käy vaan ollaan pitkälti tiedotteiden ja johdon puheiden varassa. Osittain syy miksi Bittium on suurin omistus johtuu siitä, että pörssissä on ollut melko huikeat arvostukset kestosuosikkien kohdalla. Seurataan siis lukuja ja johdon suoriutumista.

Qt Group, salkun toiseksi suurimmaksi noussut skaalautuvan bisneksen esikuva. Loistavan suoriutumisen vuoksi olen antanut Helsingin pörssin tähden loistaa ja osakepainon nousta. Qt on hyvässä kierteessä eikä toimitusjohtajan sanoin uhkakuvia näkyvissä. Tulosta alkaa tulemaan ja liikevaihdon kasvuksi ennustetaan edelleen yli 30% per vuosi.

Suosittelen lukemaan Inderesin laajan raportin Qt:stä Hiottu ja hinnoiteltu lähes täydellisyyteen | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Yhtiö on onnistunut pitämään lupauksensa ja nyt on aika korjata hedelmät eli kannattavan kasvun vaihe aluillaan. Pysyn kyydissä.

Kolmantena Siili Solutions. Piikit terävinä kohti digitalisaatiota. Siilin ydinosaamiseen kuuluvat uudet digipalvelut (ohjelmistokehitys), design, data ja analytiikka sekä ohjelmistorobotiikka. Markkina on voimakkaassa kasvussa, joka sataa Siilin kaltaisten toimijoiden laariin. Kilpailua toki on paljon, mutta kakkua riittää jaettavaksi. Siili on myös tehnyt muutamat yrityskaupat, jotka nopeuttaa kasvua. Osakkeen arvostus myös ollut kohdillaan.

Minusta tämä on yksi mielenkiintoisin ketju foorumilla, jos yhtiökohtaisia ketjuja ei lasketa kun tässä näkee muiden kanssasijoittajien salkun painotusta sekä eri sijoitustyylejä.

17 tykkäystä

Tämä kertoo ehkä enemmän vain siitä, että et selvästikään ymmärrä näiden kahden esimerkkitapauksesi liiketoimintaa ja ansaintamallia. Voin kertoa, että vimeisin virkkeesi lainauksesssani on kyllä absoluuttisesti väärin. Markkinoiden romahdettua tulevat tottakai alas siinä missä sinunkin salkkusi osakkeet, mutta kyllä noilla molemmilla yhtiöillä (Qt / SEYE) on kireästä arvostuksesta huolimatta seuraavien vuosien aikana selvästi nousupainettakin.

18 tykkäystä

Kun penkoo ja tutustuu ja valikoi ne firmat, ei niiden kanssa mene yhtään sen enempää unet kuin “defensiivisten” firmojen kanssa. Kun tietää mihin sijoittaa ja ymmärtää yrityksen liiketoiminnan ja niihin liittyviä riskejä, saan ainakin itse unta.

Aikaisemmin ajattelin sammon olevan vankka kivi linna, sekä fortumin, mutta koronarommissa kun luisuttelin niiden kanssa 22€ ja 12€ asti, muuttui vähän mielikuvani kun koin ensimmäisen romahduksen ![]() yhtä nopeasti lasketeltiin mutta paljon hitaammin tultiin ylös vs. Ketterämmät firmat

yhtä nopeasti lasketeltiin mutta paljon hitaammin tultiin ylös vs. Ketterämmät firmat

17 tykkäystä

Itse tein keväällä saman huomion ja nyt jälkeenpäin olenkin päättänyt luottaa yritykseen ja sen tulevaisuuteen pitkällä aikavälillä. Hyvänä esimerkkinä toimii vaikkapa Smarteye.

1 tykkäys

Esim QT vs Sampo vertailussa kannattaa muistaa että esim Sampo 30eurossa (20% nykyistä alempana) nykytiedoin olisi todella halpa, eikä juuri mitenkään perusteltavissa.

QT sen sijaan 20% alempana 64 e hintaan olisi vielä helposti perusteltavissa nykytiedoin ja varmaan helposti olisi perusteltavissa yliarvostuskin.

Vaikka QT loppujen lopuksi kirisikin dipin 10 kertaa nopeammin umpeen.

6 tykkäystä

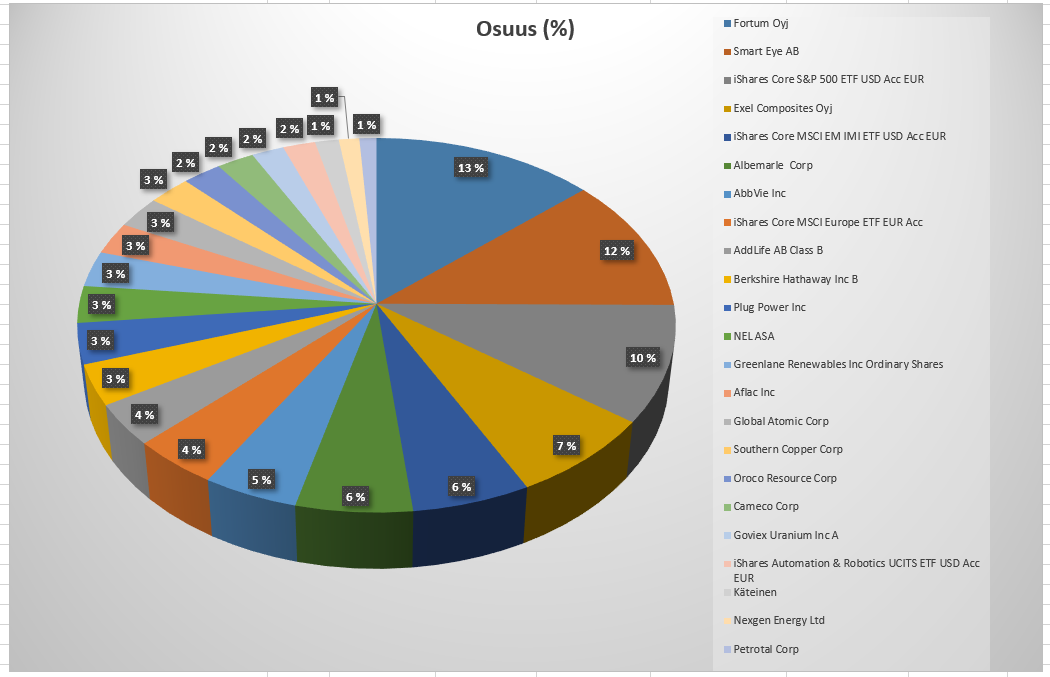

Salkkuni nykykoostumus:

Muutoksia edelliseen päivitykseen lokakuussa 2020:

Myynnit kokonaan:

Sampo, Ponsse, HL Acquisitions (Fusion Fuel)

Vähennyksiä:

Plug Poweria vähennettu pariin kertaan, koska arvostus oli aivan jäätävä. On vieläkin toki.

Lisäyksiä vain Smart Eye

Uusia positioita:

Cameco, Global Atomic, Nexgen Energy, GoviEX Uranium kaikki pienellä painolla. Uraanin bull market on lähempänä.

Oroco Resources, koska olen jo pitkään ollut kuparin suhteen optimistinen ja halusin SCCO:n lisäksi toisen rivin salkkuun. Tällä hetkellä olen kyllä pettynyt, etten ole ostellut SCCO:ta pitkin viime syksyä. Aion vielä kasvattaa kuparikaivosten osuutta salkussani lähiaikoina.

Lisäksi salkussa käviv syksyllä Umicore, jonka tutustumisposition myin pois, kun totesin yrityksen olevan haastava analysoitavaksi.

12 tykkäystä

viljon tilanne:

- Qt tällä hetkellä n. 350k eur.

- n. 100k+ = Sampo (120k), Kamux, Livechat Software Sa (UUSI, täällä ei moni varmaan ole noteeranut, mutta mielestäni hyvin kiinnostava yhtiö rule of 40 = yli 90 tällä yhtiöllä. Odottelen heidän vastauksiaan kysymyssettiin, joka laitettiin eilen.

- Talenom 70k,

6 → n. 40-60k Harvia, Innofactor NattoPharma (kevennetty jo 1/3 35 tasossa), EVO, Smart EYE, ServiceWare,

n. 15-30 k= Revenio, Efecte, Ses Imagetag, Scorpio Tankers, Golar, Voxtur Analytics, Oroco Resourses, Gofore,

5-15k= Solteq, Lohilo Foods, Leaddesk, Enersense, Herantis, Micron Technology, Quorum Information, tanskalainen saas,Lion E-mobility, Clear Blue Technology, Digia, Sanoma, Avidly, Aurubis. Psychemedics Corp, Umicore, Remedy.

Silppua: Subsea 7 (jämät), Pepix, Vente Unique, Decarbnization…(hyzon), Zingsec, Hexacon Composites (jämät), Azelio (jämät), Advent Technologies H., Software Acquisition Group., Arocell, Climeon, Glaston (halvalla mini), Chakana Copper, Copper Fox Metal, Gold X mining Corp,

Pörssin ulkopuolelta mini siivut: Pyynikin Panimo, Injeq, KPY.

Käteinen 240k.

Korona montusta on tultu 900k vissiin ylös…viime viikon pakituksenkin jälkeen.

Ei näytä ehkä puolustuspeliltä, mutta jospa noilla pärjäisi. Qt toki on edelleen kovassa ylipainossa, mutta kohtuullisen luottavainen fiilis Qt suhteen, varsinkin kun nyt sitten ollaan pakitettu jo 80 tasoon… ei viiti välttämättä enää keventää. Kevensin siitä osan pois, mutta täytyy myöntää, että missasin kevennyspaikan, kun rikoin omia sääntöjäni ja en laittanut stoppeja alle kun oltiin nousussa (osalle positiota) ja jouduin keventämään n. 86 kohdalla sitten pikku voitolla viimeisimpiä ostoja. Se oli kallis ahneus. Mutta voitolle jäätiin silti toistaiseksi.

joulu-tammikuussa putsasin uusiutuvat lähes kokonaan salkustani ja ajoitus osoi oikeaan ainakin näin voi toistaiseksi ajatella: käteistä tuli hulppeasti ja ne on pitkin matkaa investoitu mm. EVO, Smart Eye, LiveChat (uusi iso tammikuusta), Ses Imagotag (kevennetty), NattoPharma (Ekalle kiitosta! Heti kun näki numerot ja luki raportit oli houkuttelevimpia, ja osto tajoukseen oli hyvä ostaa lisää), Qt posari ostot, Harvia ostot (kevennetty jo Stopeilla, mutta usko erittäin kova etenkin Q2 tähtäimessä). Innofactori tule melkein tuplattua ja sitäkin kevennetty jo.

Eli sain uusiutuvat edelleen sijoitettua erittäin korkealla tuotolla ja se tuotto on ollut ytd n. 40+ %, kun uusiutuvissa olisi tullut lähemmäs 20-40 % miinusta. täten voi olla erittäin tyytyväinen suoritukseen! 2020 uusiutuvat tuottivat kohtuullisella panoksella valtavat tuotot.

Edit:bonuksena todettakoon, että salkkuun osunut alku vuonna 2 ostotarjousta Siltronic ja nattopharma, molemmissa korotettu tarjouksia. Aina ei kannata heti myydä markkinaan.

Edit 2: 52 yhtiötä + 3 pörssin ulkopuolelta.

Velkavipu fasiliteetit valmiiksi sovittuna, jos joskus tarve…

81 tykkäystä

Defensiivisyyden määritelmä on laaja ja monilla tuntuu olevan siitä oma näkemyksensä. Siksi aihe on mielestäni myös hyvin mielenkiintoinen. Ehkä juuri tässä arvo vs kasvusijoittamisessa tuo näkemysero tulee hyvin esiin. Toinen näkee, että tasaista tulosta vuodesta toiseen tehnyt arvo-osake on defensiivinen, koska sillä on vakiintunut markkina-asema ja suurin osa kassavirroista on jo sisällä hinnassa ja ehkäpä kurssi hinnoittelee vain maltillista kasvua. Puoltavia näkemyksiä ovatkin huokeahko osakkeen hinta sekä suhteellisen varma tulostaso ainakin lyhyellä aikavälillä joka ehkä myös kasvaa maltillisesti. Kuitenkin paatunut kasvusijoittaja voisi nähdä tässä riskinä sen, että osakkeessa on jo paras nousuvara syöty ja pidemmässä juoksussa osakkeen suunta on todennäköisemmin alas, kun joku uusi yritys tuleekin markkinoille kehittyneempien kilpailuetujen turvin ja alkaa syödä hiljalleen markkinaosuuksia itselleen. Tässä kohtaa tietysti alalletulokynnys ja tähän liittyvät kysymykset ovat myös suuressa roolissa.

Paatunein arvosijoittaja taas saattaa keskittyä liikaa lupaavissa kasvukeisseissä korkeaan hintaan ja siihen, mikä voisi mennä pieleen ja miksi arvostustaso voisi puolittua. Mielestäni kasvusijoituksissa tietämys alasta sekä yrityksestä korostuu entisestään. Jos ala kasvaa valtaisasti, yhtiön tuote/palvelu on hyvin kilpailukykyinen ja merkittävää kilpailua ei käytännössä ole, voi olettaa suhteellisen turvallisesti yrityksen kurovan arvostuskertoimia kovalla vauhdilla umpeen. Ehkäpä tärkeintä potentiaalisissa kasvukeisseissä on, ettei tule maksaneeksi jotain ihan älyttömiä tulevaisuudenodotuksia hinnassa.

Jottei mene offtopic niin omassa salkussa tällä hetkellä:

-Kesko

-Sampo

-Qt

-Vincit

Sopivasti kasvua ja sopivasti jo tasaisempaa “arvomörnijää”.

13 tykkäystä

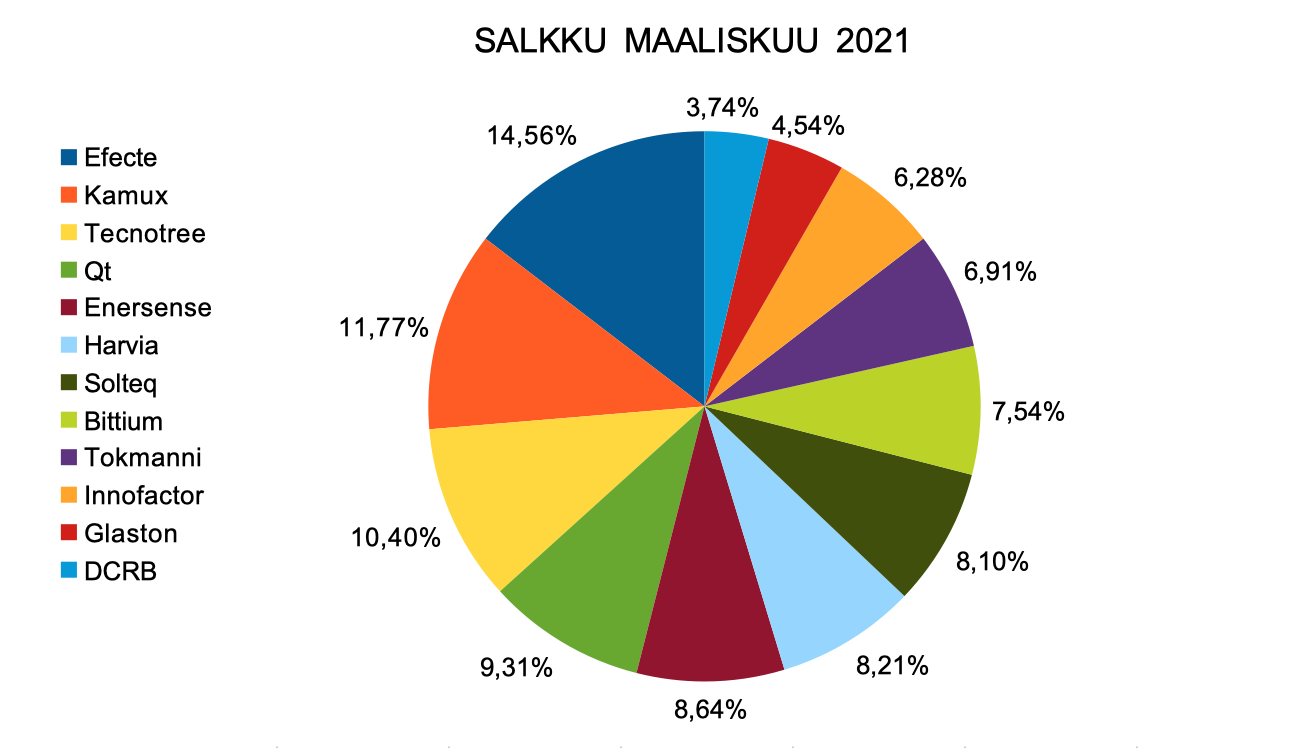

Maaliskuuhun tämmösellä setupilla. Vipu pienennetty 44%:sta 33%:iin. Suunnitelmissa jatkaa vivun pienentämistä.

Innofactor: Arvostus edelleen suhteellisen matala, kohta päästään pois käännyhtiö kategoriasta. 2020 meni hyvin, tilauskanta vahva, Suomessa menee lujaa, pohjoismaiden luvataan kasvavan kannattavaksi tänävuonna.

Tokmanni: Arvostus mielestäni vieläkin matala. Kävijämäärät ja keskiostosten suuruus kasvaa. CMD 22.3.21 mielenkiintoinen

Kamux: Suomi jatkaa hienoa suoriutumistaan. Saksan ja Ruotsin luottamus noussut. Uudet tavoitteet 2021-2023 tuo veden kielelle. Suuri potentiaali.

Solteq: Softwarepuoli kasvaa hyvin. Utilities puolella 22milj. tilauksia ja markkinaa on myös Ruotsissa. Robotiikan yhtiöittäminen yllätysbonussektorina. Juuri tullut yritysosto utilities puolelle vahvistaa kasvua.

Efecte: SaaS! Saksa! Aito eurooppalainen vaihtoehto :). Hienon käänteen ovat tehneet ja haluan seurata josko tekemisen meininki jatkuis. Tämä pätee edelleen!

QT: Vakuuttava firma. Kasvutarina jatkuu. Kehittäjälisenssejä myyty paljon, mikä tietää runtime-lisenssien vahvaa kasvua tulevaisuudessa.

Harvia: Harvialla myös vakuuttavaa suorittamista. Huikeaa kasvua, jolle EOS kauppa tuo vielä selkeää kasvua Q1. Jenkki laajennus siitä eteenpäin. Healthy living trendi. Uskottava johto!

Enersense: Käänneyhtiö alennus, mutta uskon arvostuksen korjaantuvan pikkuhiljaa. Hyvä Q4 ja vahvaa kasvua hakeva ohjeistus orgaanisesti ja yritysostoin.

Tecnotree: Halpa verrokkeihin verrattuna, kannattavuus erinomainen, velkaa paljon, mutta vähenee tasaisesti hyvän tuloksen johdosta. Viking aquisitionsin myynnit jarruttavat kurssikehitystä. Tulkintani mukaan merkit edelleen käänteen puolella.

Bittium: Medical, Defence, Tough Mobile. Kaikkien potentiaali odottaa realisoitumista. Medical tällä hetkellä kannattelee uskottavasti. Ehkä jo tänä vuonna?

Glaston: Edullinen jos etenee hyvin. Pienet sisäpiiri ostot. Tilaukset nousussa. Optimistinen ohjeistus. Liikevaihdon kasvaessa tulosvipu. Ohjeistuksen toteutuessa arvostus korjautuu.

DCRB: Mielenkiintoinen toimija vetypuolella. Rekkoja, infraa, huoltoa. Valmiita tuotteita ja valmiita diilejä verrattuna esim. NKLA. Driveä on! Ensimmäinen oma SPAC joten epävarmuutta on.

23 tykkäystä

Salkku on muuttunut sitten edellisen kerran, päivitys.

Suuri osuus:

Revenio

Keskisuuri:

Kone

Visa

Pienet:

Bonesupport

Dermtech

Pyöristysvirheet:

Accenture

Adobe

Assa abloy

Atlas copco

Bbs

Epiroc

4 ETF:ä

16 rahastoa

Aika pitkälle terveysteknologialla tässä mennään, syteen tai saveen.

12 tykkäystä