Kiitokset Alokas,

Perjantaina on tosiaan Modulightin tilinpäätös. Jos foorumilla on kysymyksiä johdolle voin sumplia niitä webcastiin mahdollisuuksien mukaan.

Kiitokset Alokas,

Perjantaina on tosiaan Modulightin tilinpäätös. Jos foorumilla on kysymyksiä johdolle voin sumplia niitä webcastiin mahdollisuuksien mukaan.

Modulightin lupaukset ja arviot mm. tulevaisuuden positiivisesta kehityksestään ovat epäonnistuneet toistuvasti ja perusteellisesti IPO:sta lähtien. Jäljellä olevan uskottavuuden säilyttämisen takia sijoittajien olisi hyvä saada lisätietoa esimerkiksi pariin alla olevaan asiaan, jotka liittyvät firman virallisissa lähteissä antamiin tietoihin. Varsinaiset mahdolliset kysymykset näistä asioista jätän Antin hiottavaksi, sillä on kuitenkin kyse Inderesin maksavasta asiakkaasta ja ehkäpä kysymyksissä on parempi olla enemmän rakentava kuin ylikriittinen. (Tahdon tässä kirjoituksessani myös tuoda esiin sitä sijoittajan alati pahenevaa epäluottamusta firmaa kohtaan mistä nämä kysymysaiheet kumpuavat.)

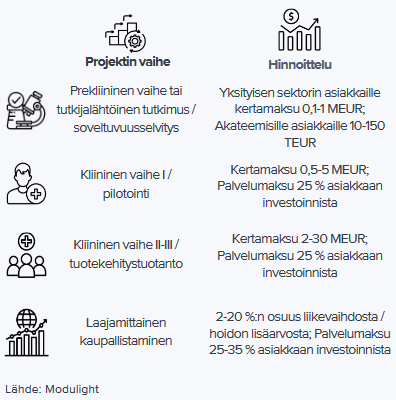

“Yhtiön johdon arvion mukaan projektikohtainen kiinteä maksu vaihtelee noin 2 miljoonasta eurosta 30 miljoonaan euroon. Myös näihin vaiheisiin liittyy palvelumaksu, joka perustuu yleensä kentällä olevien laitteiden määrään, mutta voi sisältää myös muita palveluelementtejä. Vuosittaisen lisenssi-/palvelumaksun suuruus on noin 25 % asiakkaan kumulatiivisista investoinneista.”

Oletus tietenkin on, että vaiheessa 3 nuo etappimaksut eivät olisi aivan sieltä viitehaarukan pienemmästä päästä, jos ei nyt ihan suurimmastakaan. Viime syksynä oli tiedossa, että lääkekehitysprojekti Aura Biosciences kanssa oli edennyt vaiheeseen 3, mutta mitään merkittävää etappimaksua ei Modulight kuitenkaan saanut. Q3-konferenssipuhelussa syksyllä taisi kaksikin analyytikkoa yrittää kysyä asiasta (Antin osuus oli valitettavasti vaikeasti kuunneltavaa teknisten ongelmien takia). TJ ei antanut suoraa vastausta, mutta käsittääkseni antoi ymmärtää, että varsinaista etappimaksua ei ole tullut eikä tulossakaan edes myöhästettynä (vaikka tosiaan myöhästetyt etappimaksut ovat firman sivujen mukaan myös mahdollisia) vaan ainoastaan joistain laiteasennuksista saa Modulight pientä korvausta, ja kysyttäessä etappimaksuista TJ vetosi, että täytyy ymmärtää, että lääkkeen saaminen markkinoille vaatii vielä Auralta paljon panostusta jne. Tässä on mielestäni iso ristiriita siinä, että IPO:ssa luvataan suuria lääkekehityksen etappimaksuja ja sitten kun keskeinen ja ymmärtääkseni jotakuinkin ensimmäinen projekti saavuttaa vaiheen 3, niin käykin ilmi, että eipä etappimaksuja saatukaan ja sanotaan että täytyyhän sijoittajien ymmärtää, ettei lääkekehitys ole halpaa sille partnerillekaan emmekä siksi voi olettaa saavamme mitään etappimaksuja. Ja nähdäkseni tämä Auran kanssa tehtävä projekti on sovittu ja aloitettu selvästi ennen IPO:n asiakirjojen kirjoittamista ennen eli tiedossa ovat ainakin tämän projektin sovitut etappimaksuihin liittyneet yksityiskohdat olleet. Miksi siis IPO esitteessä “luvataan” suuria etappimaksuja? Tahtoisin saada selvityksen TJ:ltä näistä mielestäni ristiriitaisista asioista. Vastaukseksi ei riitä se, että firma ei ole mitään ohjeistanut (mikä oli muuten yksi vastaus kun Antti yritti teknisten ongelmien keskellä viimeksi asiasta kysyä ja “erehtyi” kysyessään käyttämään tuota ohjeistussanaa).

Varmaan osin näitäkin asioita käsitellään jo itse katsauksessa tai videoesityksessä, mutta ehkäpä tilaa jää kysyä täsmennyksiä kyseisistä aiheista? Ja tosiaan tämä viesti on osin hieman sellainen huolenaiheita sisältävä palauteviesti sijoittajalta, ja luotan, että analyytikko muotoilee sopivat kysymykset, jos kokee, että näistä teemoista ylipäätään kannattaa kysyä Modulightilta.

Kiitos.

Hyviä ja relevantteja kysymyksiä.

Yritän löytää tuohon etappimaksukysymykseen lisäkulmaa. Aiemminhan meillä oli tieto tästä 3,9 MEUR:n tilauksesta. Tässä tiedotteessa ei etappimaksusta puhuta, mutta tulkitsin sen kuitenkin olevan Modulightin hinnoittelutemplaatin mukainen vaiheen II/III projektivaiheen tuloutus (aka etappimaksu). Nyt sitten Aura Biosciences -projektin jälkeen ei oikein voi enää olettaa että etappimaksut olisi selviö, kuten olen itse aiemmin ajatellut.

Kaupallistamiskysymystä sattumoisin mietin juuri itsekin eilen. IPO:n ja edellisen strategiakauden aikana Modulight käytti termiä “laaja kaupallinen käyttöönotto”, joka määriteltiin 10 MEUR:n vuotuisena liikevaihtona. Strategiasivulla on edelleen footnote, joka viittaa tähän määritelmään. Reilu vuosi sitten päivitetyssä strategiassa sanamuoto vaihtui muotoon “kaupallinen käyttöönottovaihe”. En muista että yhtiö olisi strategiapäivityksen jälkeen enää puhunut euromääristä. Mutta hyvä tosiaan selventää onko euromäärät vielä voimassa.

Päivän Aamulehdessä:

Maksumuurin takana. Summa summarum läpinäkyvyyden puutetta, sisäpiiiritietoa ja tiedotuspolitiikan sumeutta koskien kehityshankkeita FiVa moittinut.

Itse olisin jotenkin odottanut, että myyntisaamiset IPOssa ja niiden alaskirjaukset olisivat olleet jotenkin esillä. Ehkä tästä valuu lisää infoa.

Analyytikko kysyy tästä fivan keissistä ilman muuta toimarilta! Eikä päästä helpolla kun se koittaa kuitenkin pyöritellä jotain asian ohi.

Samalla voi kysyä minkälaista lisäarvoa Canada Goosen Modulight-brändätyt parkatakit tuovat. ![]()

Jeps… maksumuurin takana juttu ja tänään vielä tulosjulkkari. Saattaa olla Orsilalla kuumottava päivä tiedossa…

Mitäköhän hyötyä tuosta Fivasta on, kun se ei julkaise tietoja yrityksen puutteista. Modulightin pienomistajilla pitänee olla myös Aamulehden tilaus.

Kysyin raportista fivalta ja sain vastauksen:

“Finanssivalvonta ei tiedota yksittäisiin toimijoihin liittyvistä valvontatoimista, mikäli kyse ei ole esimerkiksi Finanssivalvonnasta annetussa laissa tarkoitetuista seuraamuksista, mistä tarkastusraportissa ei nyt ole kyse.”

…

“Modulight Oyj:llä on itsenäinen velvollisuus arvioida, onko tarkastusraportissa sellaisia tietoja, joista sen tulisi tiedottaa.”

Kumpikaan ei siis asiasta tiedottanut vaan keväällä viimeistelty raportti tuli Aamulehden toimesta nyt esiin.

Raportissa on nostettu esiin 8 havaintoa, jotka liittyvät tavalla tai toisella sisäpiiritiedon hallintaan.

Suurin puute oli: “yhtiöllä ei ollut kriteereitä tulosvaroituksen antamisesta päättämiseen”. Tämä puute oli fivan arvion mukaan “erittäin suuri”. Kolmlla havainnolla oli “huomattava merkitys”.

Modulightin sisältä siis joku kaiketi vuotanut tiedon mediaan…? Fiva totta kai toinen mahdollinen lähde, mutta epätodennäköinen.

Keskeistä loka–joulukuussa 2023

Keskeistä vuonna 2023

Seppo Orsila, toimitusjohtaja

Modulightin vuosi 2023 alkoi lupaavasti saatuamme laserlaitteellemme myyntiluvan Yhdysvalloissa ja liikevaihdon lähdettyä kasvuun. Vauhti kuitenkin hiipui vuoden aikana, emmekä saavuttaneet liikevaihtotavoitettamme. Syinä tähän olivat meistä riippumattomien seikkojen vuoksi viivästyneet projektit sekä strategiamme mukainen hoitokertakohtaiseen PPT-liiketoimintamalliin siirtyminen. Tuotekehitysprojektit etenivät kuitenkin kokonaisuudessaan hyvin. Merkittävintä oli muutamien asiakkaidemme eteneminen lääkekehityksen kolmanteen faasiin ja pilottituotantoon.

Onko tuo raportti sellainen, että sen voisi saada tietopyynnöllä esim. Inderesin käyttöön?

Se on jo minulla, pyysin aamulla kun huomasin Aamulehden jutun. Toimittivat nopeasti.

Voisiko tätä kysyä Orsilalta ?

“Merkittävää on, että muutamilla asiakkailla projektit ovat edenneet lääkekehityksen kolmanteen faasiin.”

= liikevaihtoa q4 1 miljoonaa

Viestivät kaiketi kuitenkin näin? Missä Seppo miljoonat ?

Vaikka oli kuinka matalat odotukset tuloksesta, niin onhan tuo todella karua luettavaa ainakin omaan silmään. Ensi vuodeksi riittää vielä nykyiset kassavarat, mutta sitten onkin varmaan vähän kimurantimpaa, jos nämä isot lupaukset eivät ala näkyä riihikuivana yhtiön pankkitilillä. En ole koskaan omistanut Modulightia, mutta viihdemielessä tätä ketjua on kyllä aina hienoa lukea erinäisten yhtiön julkistusten jälkeen. ![]()

Tarinahan muuttuu hirveästi, jos tollainen 30M kertamaksu rävähtää tilille, mutta kun tässä nyt on pari vuotta seurannut tiedottamista, niin en ainakaan omissa papereissa anna näille TJ:n sanomisille painoarvoa. Jos pystyisi vaikka tässäkin viestimään ihan lukumääräisistä asioista tossa faasi 3:ssa, eikä tarvi käyttää sanaa “muutamien”, joka muuten on jo tiedotteen loppuvaiheessa vaihdettu sanaan “useita” ![]() . Voi toki olla munkin moka tässä, jos nämä tarkoittavat eri asioita.

. Voi toki olla munkin moka tässä, jos nämä tarkoittavat eri asioita.

Voisikohan sanojen “muutamien” ja “usea” käyttö johtua ihan pelkästään siitä, että vuoden 2023 aikana muutama projekti eteeni kolmanteen faasiin ja tämän seurauksena kolmannessa faasissa on jo usea projekti eli kolmannessa faasissa oli jo aiemmin projekteja. Toisin sanoen vuoden 2023 loppuun mennessä kolmannessa faasissa on kaikkineen jo usea projekti.

Sinänsä sanat “muutama” ja “usea” Modulightin viitekehityksessä tarkoittavat suurin piirtein samaa lukumäärää, ollen 3 - 6 projektia.

Olet varmaankin oikeassa kyllä. Itselle toki sana “muutama” tarkoittaa juuri jotain 3-5 ja “useita” on kyllä sitten jo siellä 10 tienoille. Sillä juuri toin tuota ongelmallisuutta, kun tällaiset termit tarkottavat helposti eri määreitä toisille.

Modulightin tapauksessa, kun projekteja on kaikkineen 30, usea ei voi tarkoittaa lähellä 1/3 olevaan kappalemäärää. Ottaen huomioon käynnissä olevien projektien lukumäärän, kumpikin määre viittaa about samaan lukumäärään, kyse on lähinnä vivahteesta, varsinkin mikäli lause on muutoin neutraali.

Joka tapauksessa olennaista olisi saada kaupallistamisia aikaiseksi, koska rahavirran pitää oikeasti lähteä kääntymään merkittävästi jo tämä vuoden aikana, vaikkei ihan positiiviseksi vielä kääntyisikään. Tämän kannalta ei paljon faasien sanallisella määrä -ilmaisulla ole paljoakaan, jos minkäänlaista, merkitystä.

Toivottavasti webcastissä pidetään katse pallossa.

Niin, on sitä ennen pystytty arvioimaan miten kukin vaihe tuo myyntiä. Nyt ylitsepääsemätöntä.

En myöskään ymmärrä, miten makrotalous ja geopolitiikka tuo tähän niin paljon epävarmuutta. Nyt ei puhuta siitä kaikista syklisimmästä alasta.

“Yhtiö arvioi kuitenkin, että makrotaloudellinen ja geopoliittinen epävarmuus vaikuttavat edelleen sen taloudelliseen tulokseen lyhyellä aikavälillä.”

Tärkein KPI osoittaa kuitenkin vahvasti ylöspäin: “asiakastapaamisten määrä oli edelleen kasvussa.”

Positiivinen asia on kuitenkin, että Modulight on selvinnyt koronapandemiasta, joka vaivasi yhtiötä poikkeuksellisen pitkään.