Ja tässä vielä ihan ammattilaisten kirjoittama tiivistelmä. Jos oisin tiennyt et Inderes tämän tuottaa niin en itse olisi lähtenyt sörkkimään väliin ![]()

![]()

12 tykkäystä

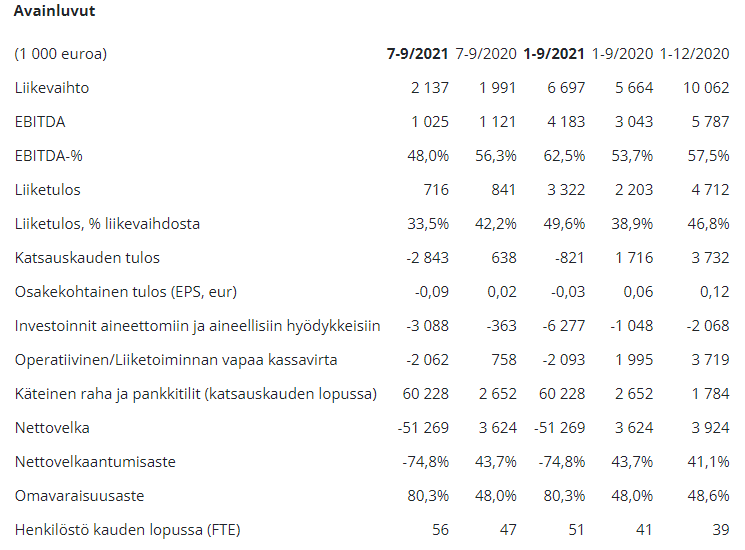

Liikevaihdon kasvu on kohtalaista 18 %, ja liiketuloskasvu kiitettävä 51 %.

Yritysarvo = 741 Meur, josta EV/LV-21e = 741 / 10 = 70

Voinee kysyä, että onko yrityksen arvostua enää järkevää?

Tulosta tulee kiitettävästi, mutta markinakoko on rajallinen, ja teknologian läpilyönti ei käsittääkseni ole vielä täysin varmaa isossa mittakaavassa.

13 tykkäystä

Markkinakoko rajallinen?? We’ll see… ![]()

6 tykkäystä

Jos multa kysytään niin ei arvostus ole ollut järkevä ensimmäisen listautumispäivän jälkeen. Silti kurssi vaan jatkaa nousua. Riskejä tässä keississä riittää mutta paljon potentiaalia pitkäjänteiselle sijoittajalle.

Ne markkinat mitä aluksi ollaan ajateltu on rajalliset mutta kuten tässä kvartaalirapsassa mainittiin niin modulightin laseria ollaan alettu testaamaan uuden syövän hoitamisessa. Tämä kielii mulle sitä että todellinen markkinan koko voi olla odotettua suurempi, mutta tämä on toki puhdasta spekulointia ![]()

8 tykkäystä

Potentiaalia modulight todellakin viestii. Itsekin pidin yhtiötä erittäin mielenkiintoisana, mutta en enää ymmärrä nykyarvostusta.

Markkinan koko on todellakin arvelua, voi olla huomattava, kun Modulight tavoittelee toimintaa usella alueella. Mutta saako yritys miten isoa osaa markkinaa? Onnistuuko resurssien riittävä panostus useaan teknologian soveltamisen kohteeseen, kun yritys on vielä pienehkö?

Menee aika lailla tarinaan uskomiseksi tämä sijoituskeissi.

2 tykkäystä

Tämä on nyt luonnollisesti ihan puhdasta numeronikkarointia, mutta antaa ehkä vähän lisäymmärrystä siitä, millaisiin tuottoihin nykyarvostuksella voi päästä tai vastaavasti millaista kasvua vaaditaan nykyhinnalla, jotta tästä saadaan järkevä sijoituscase. En luonnollisestikaan ota mitään vastuuta arvauksien oikeellisuudesta.

EDIT: Siis vaatii aikalailla lankulle osumista, että näillä arvostustasoilla kannattaa ostaa, muttei se nyt mitenkään mahdotonta ole, että tästä saadaan vielä seuraavalle 10v mielekkäät tuotot, jos noita isoja projekteja menee oikeasti maaliin.

8 tykkäystä

Mites ajattelette tuota liikevaihdon pienehköä kehitystä? Eikö tällaisissa keisseissä juuri kasvuluvut ole se mistä tykätään maksaa? Kivastihan tämä valuu viivan alle, mutta tuo liikevaihdon kehitys itseä enite huolettaa. Voihan tietysti olla, että tämän suhteen heiluntaa kvartaalien välillä on kovasti.

3 tykkäystä

Itse ainakin tällä hetkellä luotan tuohon kvartaalivaihteluun selityksenä, mutta tässähän täytyy olla todella kärppänä ja seurata trendiä silmä kovana. Jos se kasvu ei tuosta kiihdy, niin eihän tälläiset arvostustasot kauaa kestä.

5 tykkäystä

Modulightin tj Orsila: "kaksi uutta mielenkiintoista projektia – yksi liittyy virtsarakon syövän hoitoon olemassa olevan asiakkaamme kanssa, ja toinen genetiikkaan uuden asiakkaan kanssa.

→ Innovatiiviset keihäänkärkiyritykset luovat itse itsellensä uusia markkinoita varakkaiden yhteistyökumppaneiden kanssa.

Katsauskauden Q3/2021 tulos puhdistettuna kertaluontoisesta IPO-kustannuksesta kasvoi edellisvuoden vastaavaan ajanjaksoon peräti 81% ![]()

Koirat haukkuu ja karavaani kulkee ![]()

8 tykkäystä

Korkea arvostus ei saa tukea tuloksesta. Liikevaihdon kasvu on saatava takaisin yli 30% uralle, mikäli nykyistä osakkeen arvoa halutaan puolustaa.

2 tykkäystä

Katsauskauden Q3/2021 tulos ilman kertaluontoista IPO-kustannusta kasvoi edellisvuoden vastaavaan ajanjaksoon peräti 81%. Eikö riitä?

Niin kuin tj Orsila sanoi luvut vaihtelevat kvartaaleittain.

1 tykkäys

Meinaat, että puhdistettu liiketulos olisi suurempi kuin käyttökate?

Itse ainakin odotin kovempaa liikevaihdon kasvua. Toivottavasti on sitä kvartaalikohtaista vaihtelua, ja vuositasolla suunta olisi oikea.

2 tykkäystä

Sitä minäkin tässä juuri ihmetelen. Korjatkaa mikäli näette aihetta.

1 tykkäys

Eiköhän tämän päiväinen korjausliike ollut ihan odotettavissa ![]() Muistetaas nyt että Modulight oli kuukaudessa noussut +170%. Jos Modu ois tänään noussu se ois mun mielestä ollu selvä merkki siitä että markkinat ois rikki. Tätä keissiä ei pidä katsoa kvartaalipohjaisesti vaan pidemmällä aikavälillä, niinkuin raportissa mainittiin.

Muistetaas nyt että Modulight oli kuukaudessa noussut +170%. Jos Modu ois tänään noussu se ois mun mielestä ollu selvä merkki siitä että markkinat ois rikki. Tätä keissiä ei pidä katsoa kvartaalipohjaisesti vaan pidemmällä aikavälillä, niinkuin raportissa mainittiin.

12 tykkäystä

Näin näissä tahtoo käydä - heti jos rakettikasvu-tarinaan tulee pienikin särö niin kurssi ottaa tauluun niin että heikompaa hirvittää. Pidempää peliä pelaavalle tämä lienee näitä “juna palasi asemalle ottamaan mattimyöhäsiä kyytiin”-tilanteita mutta se vaikeus tietenkin on arvioida mikä on se oikea hinta missä hypätä mukaan ettei ole näpit verillä kun edellisen hypekierroksen loppuvaiheilla mukaan veivimielessä lähteneet luovaroivat. Ja koska pienivaihtoinen lappu niin ylilyönnit todennäköisiä, molempiin suuntiin.

14 tykkäystä

Ihmeellisen mieto kurssireaktio mielestäni tänään ottaen huomioon, että viime viikot on tultu pystysuoraa ylöspäin. Itse odottelin kyllä hieman kovempia kasvulukuja varsinkin tuon myynnin osalta. Kaippa tätä pitää vaan holdata kaikesta huolimatta, vaikka järki sanoisikin jotain muuta. Onkohan tässä nyt markkinan mielestä odotettavissa tosiaan kvartaalien välissä isoa heiluntaa ja tämänpäiväiset kasvuluvut annetaan anteeksi?

6 tykkäystä

Samaa ihmettelen itsekkin markkina-arvo yli 700 miljoonaa ja liikevaihto kasvoi Q3:lla noin 6% ollen 2,1 miljoonaa ja liiketulos pieneni 0,7 miljoonaan. Arvostus mielestäni alkaa olla järjetön varsinkin näin vaatimattomalla kasvulla.

1 tykkäys

Pieni varoituksen sana tällaisiin pieniin puljuihin liittyen, jotka käytännössä on vielä kehitysvaiheessa. Liikevoittoprosenttia saadaan helposti hilattua silllä, että aktivoidaan mm. osa henkilöstökuluista taseeseen. Näin pienissä luvuissa tuolla on jo helposti iso prosentuaalinen vaikutus mm. liikevoittoon. Mielestäni olisi erityisen hyvä, että taseeseen aktivoiduista menoista kerrottaisiin näissä kvartaaliraporteissakin henkilöstökulujen osuus. 2020 liikevaihto oli 10M€ ja jos nyt Q4 tulee sama kuin Q3:lla, niin yhtiö pääsee vajaaseen 9M€, eli vuositasolla laskua 10%. Q4.2020 liikevaihto ollut 4,5M€ kun tänä vuonna keskimäärin 2,2M€, eikö kasvun pitänyt olla kiihtymässä? Veikkaisin, että tuo Q4.2020 pitää sisällään jonkin verran vähintäänkin arvelluttavaa liikevaihtoa, jonka vuoksi ne on oletettavasti olleet pitkään myös myyntisaamisissa. Mielenkiintoista katsoa sitten tilinpäätöstä, kun on käytettävissä enemmän informaatiota ja vielä tilintarkastettua sellaista. Kuten ehkä tekstin karhumaisuudesta voi päätellä, niin en omista osakkeita, mutta iposta nappasin pikavoiton.

22 tykkäystä

Tässähän kyllä nimenomaan näkyy tuo pirullinen heilunta kvartaalien välillä. Mutulla heittäisin, että henkilöstömenoja aktivoitaisiin taseeseen tasaisesti vuoden aikana (siitä tosin on hetkinen kun näitä on laskentatoimenkurssilla käsitelty). Mikäli kyseessä siis normaalista myynnistä aiheutuva heilunta, niin näyttäisi että se voidaan laskea miljoonissa Modulightin tapauksessa, mikä puolestaan tekee aika mielenkiintoisen ennustettavan tämän kokoisesta bisneksestä ![]()

1 tykkäys