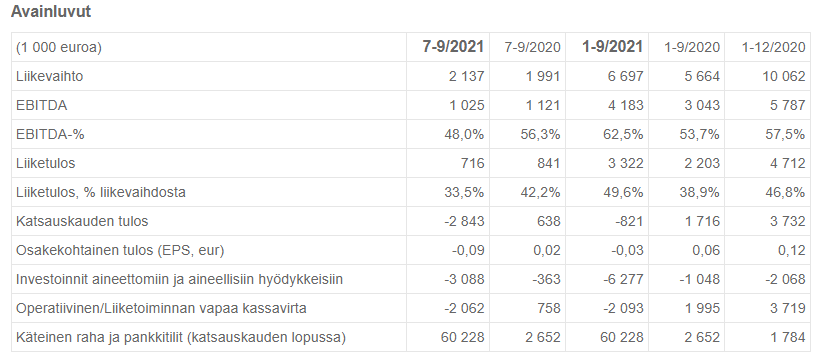

Eihän sille mitään varsinaisia perusteluja löydykään ja tuo 4M nyt oli täysin hatusta heitetty, mutta ehkä puolet siitä voisi olla sellaista, johon liittyy tulkinnanvaraisuutta? Yhtiöllä todella kovat Q4.2020 luvut, kun Q4.2020 liikevaihtoa kertynyt 4,4 M€ ja liikevoittoa 2,5M€. Q1-Q3.2021 liikevaihtoa kertynyt keskimäärin 2,2M€ ja liikevoittoa 1,1M€.

Lisäksi hyvä myös muistaa, että tällaisissa pienemmissä “hightech” yhtiöissä ei ole mitenkään poikkeuksellista, että mm. omaa työtä aktivoidaan taseeseen aina vähän “tarpeen mukaan”, joten kun näitä euromääräisesti pieniä lukuja katselee, on hyvä pitää tämäkin mielessä. En edelleenkään väitä, että numeroita olisi tarkoituksellisesti kaunisteltu aktivoimalla esimerkiksi henkilöstökuluja ja tulouttamalla liikevaihtoa hieman etupainotteisesti. Kassavirtaakin kyllä pystyy kikkailemaan, koska toinen puolihan siinä on se, mitä maksetan ulospäin. Lykkäämällä ostovelkojen, alvien, verojen, omistajien palkkojen yms maksuja, voidaan yhden tai kahden kvartaalin osalta kyllä kikkailla.

Itse ajattelisin, että Modulightin asiakkaat ovat sellaisia, ettei saamisten arvostukseen pitäisi liittyä juurikaan riskiä, vaan ennemmin juuri tuohon tulouttamisen ajankohtaan. Mutta kun ei ole yhtiön ja asiakkaiden välisiä sopimuksia lukenut, niin tämähän on toki vaan spekulointia.

Koska riskit on korkeammat, pitäisi sen myös näkyä arvostuskertoimissa ja sehän vaikuttaa nyt monen yhtiön osalta unohtuneen. Itsellä kun ei ole rahaa yhtiössä kiinni, niin en jaksa alkaa tarkemmin numeroita perkailemaan, lisäksi tilinpäätöksen tiedot vielä varsin suppeat, niin ei siitä paljoa ole kaivettavissakaan.

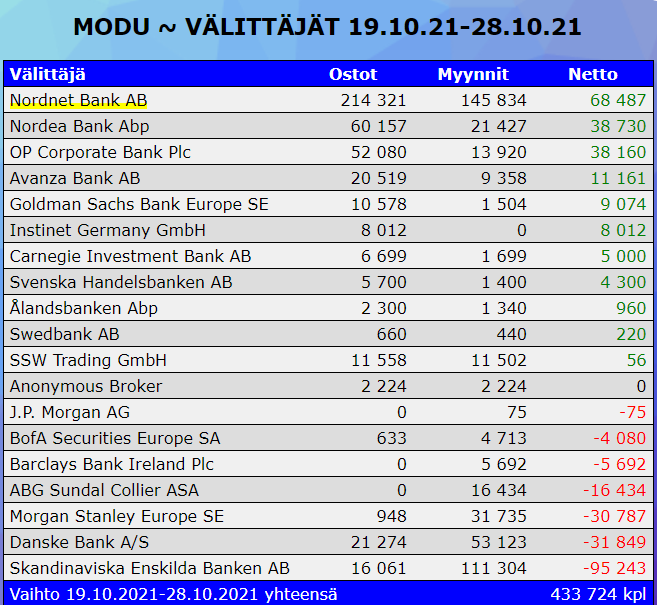

Modulight on sellainen yhtiö, jossa piensijoittajien osuus kokonaisvaihdosta varsin suuri. Kun Modulight nousi 12€ => +17€ toimi NON suurimpana ostajana. Pörssi-innostus on varmasti lisännyt sellaisten sijoittajien osuutta, jotka ostavat kurssikehityksen ja suositusten/kommenttien perusteella, eikä yhtiön numeroiden perusteella. Harvalla meistä kuitenkaan on kompetenssia arvioida yhtiötä sen teknisten kyvykkyyksien perusteella, joten itse pyrin katsomaan numeroiden perusteella ja toki välillä vähän arvailemaan tulevaisuuttakin. Itse siis haluan lähinnä muistutella sijoittamisen riskeistä ja mielestäni tässä on jonkinlaista riskiä olemassa, ettei yritys nyt osoittaudukaan 600m€ arvoiseksi…ainakaan vielä tässä vaiheessa.

Toivon toki, että läpimurtoja saadaan, ihan taloudellisista sekä terveydellisistäkin syistä. Näillä geeneillä mielellään ottaisin tiedon hoitomuodoista, joilla pystyttäisiin parantamaan sellaisiakin syöpiä, joihin nyt ei löydy hoitoja. Nykyiset syöpähoidot ovat usein myös sellaisia, että jos hoidoilla saadaan syöpä tapettua, niin samalla menee kyllä ihminenkin usein huonoon kuntoon, joten kaikki täsmäratkaisut todella tervetulleita.

Kirjoituksen pointtina siis muistuttaa, että vaikka yhtiön kurssi laskenutkin +17€ => 13€ tasolle, niin ei se suinkaan tarkoita, että yhtiö olisi siltikään halpa. Edelleen on riski menettää pääomansa, mutta hyvänä puolena, ettei kuitenkaan sen enempää ja ylhäällähän on periaatteessa taivas, tai ehkä nykyään kuu rajana.