Mielenkiintoiselta firnalta vaikuttaa kaikinpuolin, vaikka tuosta teknologiasta ei kauheasti ymmärräkään. Onko jollakin tietoa yhtiön kohdemarkkinasta ja sen koosta?

KL:

Tavoitteena on edetä kolmen asiakkaan kanssa tuotteiden laajaan kaupalliseen käyttöönottoon vuonna 2023. Jos tämä toteutuu, yhtiön liikevaihto moninkertaistuu.

Laaja kaupallinen käyttöönotto tarkoittaa yhtiön näkemyksen mukaan sitä, että liikevaihto kyseisen asiakkaan tai tuotteen osalta ylittää kymmenen miljoonaa euroa.

Tässä on vähän tulkinnanvaraa ja kannattaa suhtautua tupakkiaskilaskelmaan varauksella, mutta jos

- liikevaihto nousisi 30-40 milj€ tasolle v. 2023

- voisi yhtiö tehdä ~16 - 20milj€ EBIT riippuen tietysti kasvunäkymistä ja investoinneista

- 205m€ valuaatiolla EV ~150 milj€ ja karkeasti 2023 EV/EBIT 7,5x - 9x

Tuossa tietysti kaikki menee varmaan nappiin. Ei ole tietoa miten tämä firma ohjeistaa (ylikonservatiivinen kuten Qt vai mitenkä).

33 tykkäystä

Ei varmaan suoraan vertailukelpoista toimintaa mutta Revenion 2023 ev/ebit 35x ja tekee 35% marginaalia. Qt 2023 ev/ebit 42x.

Jos tämä firma nousis avauksessa 50% noin 300m€ valuaatioon niin tupakkiaskilaskelman mukaan saisi 12.5-15x kertoimella tuota vielä.

Luulen, että:

A) firma ostetaan pois kuleksimasta ennen ipoa

B) piensijoittajat pääsevät mukaan avauksessa ehkä tuosta +50% tasosta?

Korjatkaa nyt joku jos olen laskenut jotain väärin ![]()

34 tykkäystä

Oliko 205 premoney vai postmoney?

2 tykkäystä

Hienoa timontti, että sinäkin löysit tämän yhtiön! Tämä tosin vahvistaa entisestään uskoani siihen, että tätä helmeä ei IPO:sta meille piensijoittajille irtoa juurikaan kuin jokunen hassu lappu ![]()

Luulisin kyllä, että yhtiö olisi jo myyty, jos sellaisia aikeita yhtiön nykyisillä omistajilla olisi. Eiköhän tämä listautuminen ole kuitenkin pitkän harkinnan tulosta, joten todella hyvä saisi ostotarjous luultavasti olla, että siihen tässä tilanteessa tarttuisivat. Varmasti kiinnostuneita ostajaehdokkaita on ollut Modulightilla kuitenkin jo ennen näitä IPO-suunnitelmia. Mielestäni olisi tässä vaiheessa siis hassua peruuttaa IPO (vaikkei täysin ennenkuulumatonta).

11 tykkäystä

Instikoiden ehtona näyttikin olevan 205m€ ennen antia, eli vaikutusta tulee…?

En nyt varmaksi sano, mutta kai EV on sitten sen 205 ME oletettavasti

1 tykkäys

Mitenkäs tähän pääsisi mukaan institutionaalisena sijoittajana? ![]()

En ainakaan tuosta listautumistiedotteesta löytänyt tähän liittyen infoa.

8 tykkäystä

Tässä on kyllä todella paljon kauppamiehen värikynää mukana. Jos yhtiön sivuilla olevan tutkimuksen aiheesta lukee, niin siinä ei ole tällaista johtopäätöstä, eikä kyseisessä tutkimusasetelmassa sitä edes vielä tutkittu. Kunnollisia tutkimuksia ei ole oikeastaan tehty, mutta ainakin yhdessä aiemmassa kliinisessä tutkimuksessa on todettu, että selvitymisessä ei ole lopulta eroa niiden välillä, jotka ovat saaneet laseria (ns. fotodynaamista terapiaa) kasvaimeen ja vertailuryhmän välillä: kuolleisuus oli lopulta sama. Glioblastooman osalta kyseessä on kokeellinen hoito ja tutkimukset ovat käynnissä. Ainakin yksi kliininen koe näyttää olevan suunnitteilla, sen valmistumisajankohdaksi on arvioitu 2026.

Aika paksua väittää, että laserimme parantaa jopa 40 % glioblastoomista, kun todellisuus on, että kaikki potilaat kuolevat lopulta parin vuoden sisällä leikkauksesta. Ei kannata ihan kaikkea uskoa mitä toimitusjohtajat puhuvat.

73 tykkäystä

Tässä kanssa muutama juttu yhtiöstä, joita tänään tuli vastaan, kun hain tietoa yhtiöstä. Muutamia poimintoja niistä:

2.6.2021:

Kun talousuutistoimisto Bloomberg kirjoitti Modulightista lokakuussa 2020, Orsila hieraisi epäuskoisena silmiään: sana tamperelaisesta startupista oli kiirinyt jo New Yorkiin asti.

– En keksi Piilaaksosta yhtään sellaista isoa teknologiayritystä, joka ei tavalla tai toisella olisi meidän asiakkaamme tai osoittanut kiinnostusta meihin.

Modulightin lähes kaikki tekniset työntekijät ovat olleet mukana leikkaussalissa, jotta he saavat tuntuman, miten lasereiden käytettävyyttä pitää parantaa.

– Haluamme tarjota asiakkaillemme helppokäyttöisen laitteen, jota käyttämään ei tarvita kahta tekniikan tohtoria. Monella Yhdysvaltojen ja Euroopan parhaalla syöpäsairaalalla on meidän laserit.

Orsilan mukaan Modulightin lasereilla voidaan hoitaa potilaita, jotka eivät selviäisi perinteisistä syöpähoidoista hengissä. Kun valokuitu ohjataan suoraan esimerkiksi potilaan aivoihin ja kasvaimeen, kirurgin ei tarvitse leikellä isoja paloja pois.

Terveysteknologiaan ja erityisesti syöpähoitoihin keskittyminen oli tietoinen päätös. Vuonna 2014 Orsila kollegoineen pystytti lasertehtaan, mutta totesi pian, ettei se ole kannattava, jos he valmistavat lasereita vain syöpähoitoon. Myöskään työntekijöiden osaaminen ei pysy terässä, jos he pääsevät rakentamaan lasereita liian harvoin.

– Halusimme oman tehtaan. Monet ostavat laserit muualta ja kehittävät niistä tuotteitaan, mutta se on sama kuin laittaisi urheiluautoon traktorin vaihdelaatikon. Oman tehtaan ansiosta voimme taata asiakkaillemme jatkumon: lasereitamme saa vielä kymmenien vuosien päästä.

Orsilan mukaan Modulight tarvitsi portfolioonsa lisää tuotteita: jotain, joka on tarpeeksi lähellä terveysteknologiaa, mutta josta asiakas on valmis maksamaan kunnon korvauksen. Nykyään Moduligt kehittää lasereita, optiikkaa ja niiden pilvipalveluja myös genetiikkaan, silmälääketieteeseen sekä auto- ja satelliittiteollisuuteen.

Orsila teki myös taktisen valinnan markkinoida Modulightin tuotteita vain Yhdysvaltoihin ja isoille yrityksille.

– Sitä kautta on virinnyt mahdollisuuksia ja toimituksia ympäri maailman.

Modulightin uusimpia asiakkaita ovat tulostinvalmistaja Hewlett Packard sekä japanilainen Olympus.

Nyt Orsila on siinä pisteessä, että Modulightilla on mennyt tarpeeksi pitkään riittävän hyvin, ja hän voi nostaa jalkansa investointijarrulta.

– Viime vuonna hankimme Saksasta viiden miljoonan MOCVD-reaktorin, jolla voimme muodostaa laserrakenteita. Se on erilaisten puolijohdekerrosten pinoamista päällekkäin lähes atomikerroksen tarkkuudella. Lisäksi kohta meille tulee Japanista huippulaatuinen elektromikroskooppi. Investoimme myös 23 miljoonaa euroa tehtaamme laajentamiseen.

Pandemia ei ole hidastanut vauhtia.

– Viime keväänä saimme monia isoja asiakkaita.

Tuossa jutussa myös yhtiöstä tietona, että työntekijät omistaa 90% yhtiöstä ja 10% muilla yksityishenkilöillä.

Juttu 26.4.2021:

Modulight valmistaa lasereita erikoissovelluksiin. Vuonna 2000 perustettu yritys ehti ensimmäisen 14 vuoden aikana kokeilemaan lasereille laaja-alaisesti eri sovellusaloja avaruus- ja puolustusteknologioita myöden. Asiakkaita oli useista eri maista, mutta yhtiö ei päässyt kannattavalle kasvu-uralle. Noin seitsemän vuotta sitten yrityksessä päätettiin keskittyä markkinassa kapeammalle sektorille, syövän hoitoon, genetiikkaan ja samaa laserteknologiaa tarvitseviin erikoissovelluksiin, sekä fokusoida voimat vain USA:n markkinaan ja suuryrityksiin.

Tänä päivänä Modulightilla on asiakkaina useita maailman suurimpia yrityksiä. Markkinointi- ja myyntiaktiviteetit kohdistetaan edelleen USA:han vaikka tällä hetkellä Aasian vienti kasvaa nopeimmin - panostukset USA:han on säteillyt bisnestä myös muualle. Suuryritysten strategiseksi kumppaniksi tähdännyt työ on alkanut kantaa hedelmää: “Aloitimme viime vuonna enemmän uusia pitkän tähtäimen asiakashankkeita Fortune 500 yritysten kanssa kuin koskaan aikaisemmin”, Seppo kertoo.

Modulightin kestävää kasvua on rakennettu myös tiukalla teknologiafokuksella. Yrityksessä tehdään asiakkaille ainoastaan sellaisia projekteja, joiden lopputuloksena asiakkaille valmistetaan tuotteita Tampereella. Lisäksi linjauksena on, että IPR:t säilyy Modulightilla ja laitteet kytkeytyvät yhtiön omaan pilveen ja valmistetaan Suomessa.

16.11.2020:

Markkinointi- ja myyntiaktiviteetit on edelleen kohdistettu täysin USA:han, ja se säteilee bisnestä ympäri maailmaa. Tällä hetkellä Aasian-vienti kasvaa nopeimmin. Yllättävää kyllä asiakkaidemme liiketoiminta USA:ssa ei oikeastaan ole hidastunut koronan takia. Odotin, että varsinkaan uusia avauksia ei tulisi, mutta olin väärässä. Olemme tänä vuonna aloittaneet enemmän uusia pitkän tähtäimen projekteja Fortune 500 -yritysten kanssa kuin koskaan aikaisemmin. Tyypillisesti nämä johtavat vuosien pituiseen liikesuhteeseen ja luovat vakautta tulevaisuuden kasvulle. Viennin osuus pysynee jatkossakin lähellä sataa prosenttia. Olemme toki iloisia, kun esimerkiksi TAYS päätyi ostamaan laserimme Silmäkeskukseensa, sanoo toimitusjohtaja Seppo Orsila .

Modulight keskittyy teknologioihin, joilla se näkee paitsi teknisiä, myös liiketoimintamallien kannalta strategisen erottautumisen mahdollisuuksia.

– Olemme esimerkiksi kehittäneet vuodesta 2015 lähtien pelkästään laitteita, jotka kytkeytyvät omaan pilveemme cloud.modulight.com.

43 tykkäystä

Ymmärtääkö joku tuota markkinaa paremmin? Itselleni kuulostaa melko pieneltä nicheltä joka voi saturoitua nopeasti ja silloin lätkämailat voi heittää pesään.

E. Lisäksi, miksi pieni, hyvin tuottava firma haluaa just nyt pörssiin?

4 tykkäystä

Joo, samaa mieltä. Glioblastoomien parissa itsekin jonkin verran pyörinyt ja hyvin harhaanjohtavaa on kyllä toimarin tuollaista laukoa kun minkäänlaista (ainakaan julkistettua) näyttöä tuollaisista lukemista ei ole. Muutenkin glioblastoomien infiltroivan luonteen takia vaikea uskoakaan että kovin paljon parempaa hoitovastetta tuolla saataisiin mitä nykyisellä resektio+säde+temotsolomidi -kombolla saadaan. Toki tuonkin sairauden patogeneesi tulee tarkentumaan lähiaikoina paljon pienempiin luokkiin tietyn mutaatioprofiilin perusteella, jolloin hoidotkin tulevat olemaan entistä spesifisempiä riippuen mitä mutaatioita kasvain omaa. Mutta nyt alkaa mennä jo vähän off-topic.

Mutta eipä siinä, muuten vaikuttaa tämä keissi hyvinkin mielenkiintoiselta. Nuo viimeisen 2-3v luvut ovat kyllä sangen lupaavia. Aina jos yhtiö pystyy tekemään 50-60 % EBIT%, niin kannattaa olla hereillä ![]() Muutenkin vaikuttaisi siltä että tuote on teknologisesti erittäin kilpailukykyinen tietyissä segmenteissä (olkoonkin niche). Odotetaan lisätietoja ja materiaalia listautumiseen liittyen ja joristaan sitten lisää.

Muutenkin vaikuttaisi siltä että tuote on teknologisesti erittäin kilpailukykyinen tietyissä segmenteissä (olkoonkin niche). Odotetaan lisätietoja ja materiaalia listautumiseen liittyen ja joristaan sitten lisää.

EDIT: Lisäys glioblastoomiin liittyen.

49 tykkäystä

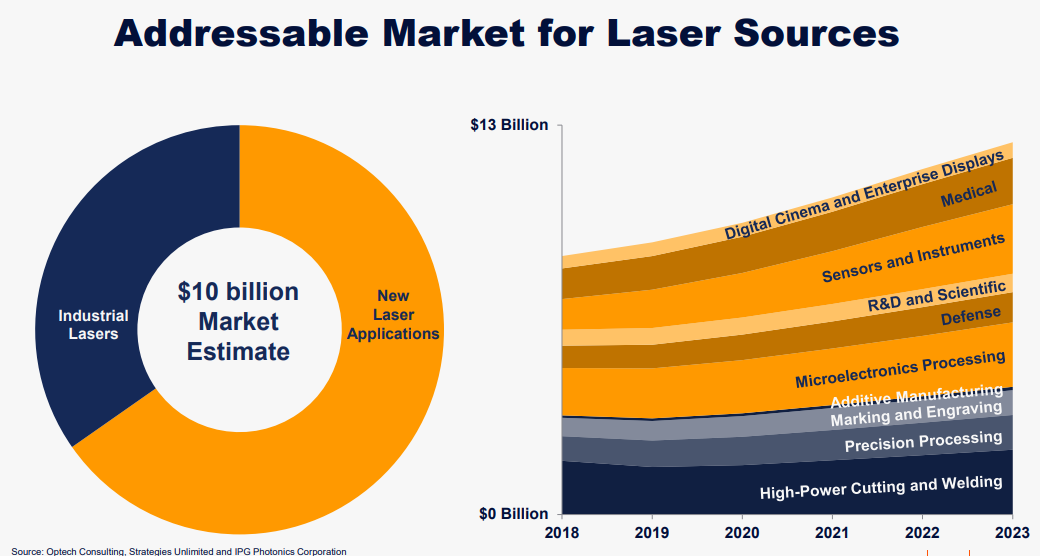

Ainakin tämän alan yhden suurimman tai suurimman toimijan IPG Photonics Corporation (NASDAQ: IPGP) hyvistä materiaaleista löytyi seuraava dia markkinan koosta.

Kymmen miljardia koko globaalin lasermarkkinan kooksi on suhteellisen vähän. Ja kun yhtiö on sanonut, että se on fokusoinut lähinnä tuohon lääketieteen segmentiin ja lisäksi vain Yhdysvaltoihin ja vain isoihin yhtiöihin ja tällä hetkellä vain fotodynaamiseen hoitoon niin se TAM on kyllä hyvin vähän (alle sata miljoonaa?).

Mutta minulla on kyllä vaikeuksia hahmottaa mikä on lopulta se markkina jolla tämä yhtiö oikeasti toimii. Sivuilla ja noissa jutuissa painotetaan tuota fokusointia, terveydenhuolta, syöpää, Yhdysvaltoja jne, mutta toisaalta tuolla lukee että lääketieteen lasereiden osuus on tippununut viime vuosina 70 % → 50 %., Euroopan osuus on vaihdellut 10-30 % välillä ja Aasia on nousussa. Mitä ne ovat ne muut tuotteet ja kenelle niitä myydään, mihin maantieteellisesti? Tuolle lääketieteen segmentille ennustetaan seuraaville vuosille tässä ja tuossa @Contrafun linkkaamassa aiemmassa markkinaraportissa vahvaa nollakasvua. Koko lasermarkkinan kasvun ennustetaan tulevan sensoreista ja optisesta kommunikaatiosta. Toki yhtiö voi strategiasivun mukaisesti kasvaa maantieteellisesti ja laajentuminen glaukoomien ja taittovirheiden leikkaushoitoihin, endoskooppeihin ja hammashoitoon moninkertaistaa TAM:in, mutta se moninkertaistaa myös kilpailijoiden määrän. Jos nykyinen kannattavuus perustuu fokusoinnille niin mitä tapahtuu kun lähdetään rönsyilemään taas?

34 tykkäystä

Kieltämättä kaipaisi kyllä toimarilta selvennystä mihin tuo kommentti 20-40 prosentin parantumismahdollisuudesta perustuu. Vähän huono maku jää tuosta yksittäisestä kommentista varsinkin sen takia, että keissi vaikuttaa muuten mielestäni erittäin hyvältä. Tuo saa ainakin itseni kysymään, että mikä muu on mahdollisesti saatu näyttämään liian hyvältä? Ei pitäisi olla mitään tarvetta liioitella tuollaista asiaa, jos/kun tämä sijoituskeissi muuten pitää kutinsa. Siksi mielestäni hieman omituista, ja toivon, että asia nousee esille esim. tuolla Nordnetin yhtiöesittelyssä.

18 tykkäystä

Mun mielestä tässä paistaa se tyypillinen tarina: Ensin on lähdetty tekemään ja yrittämään vähän kaikkea tuoreena firmana. Sitten on tajuttu, että parempi fokusoida niin pystyy oppia tekemään kunnolla sen minkä tekee. Nyt kun ne muutamat nichet tehdään oikeasti kunnolla ja ollaan niissä kova tekijä, on ihan eri asia laajentua pikku hiljaa uusiin kategorioihin ja ottaa niitä haltuun. Verrattuna siihen, että ihan pikkufirma koittaa puuhata kaikkea, muttei loista oikein missään.

Itse näen rönsyilyn sijaan enemmänkin potentiaalia hallitulle laajenemiselle nyt, kun perusta on kunnossa ja bisnes kannattavaa.

25 tykkäystä

Nopean ja pintapuolisen tutkiskelun jälkeen yritys näyttää kokonaisuutena lupaavalta. Tällä palstalla tuntuu olevan sen verran kaikkien alojen asiantuntijoita ja tietämystä (parviälyä), että mahdollisesta epärehellisyydestä jää helposti kiinni. Näen, että tämä pörssilistautuminen pystytään pilaamaan vielä kahdella asialla. Toinen on ahneus (pörssilistauksen ylihinnoittelu). Ja toinen on epärehellisyys (valehtelu).

3 tykkäystä

Olen pari kertaa työni puolesta ollut yrityksen kanssa tekemisissä ja ollut myös toimaria tapaamassa. Yleisvaikutelma firmasta oli positiivinen ja itse pidän plussana sitä että bisnes keskittyy syöpähoitojen laadun parantamisen ympärille. Oliko jossain tarkemmin siitä, miten kauan he on tuohon “nicheen” erikoistunut? Itselleni jäi fiilis vallihaudasta. Ylläoleva kuitenkin lähtökohtaisesti mutua. Seuraan ja tarkoitus osallistua, jos rippeitä saa.

29 tykkäystä

TJ Aamulehden haastattelussa:

"Täytyy muistaa, että useat tutkimukset ovat vasta varhaisessa vaiheessa. Useimmissa tapauksissa on vielä pitkä matka hyväksyttyihin käypä hoito -suosituksiin.

Toistaiseksi on tehty aikaisen vaiheen tutkimuksia. Kyse ei vielä ole hyväksytyistä hoitomuodoista.

– Olen iloinen tuloksista, mutta on turhaa tehdä vielä mitään ehdottomia johtopäätöksiä. Näyttää kuitenkin siltä, että parannusta voidaan antaa hoitotuloksiin."

14 tykkäystä

- Korkeampi hinta => vähemmän suosittu anti => enemmän osakkeita

- Matalampi hinta => suositumpi anti => vähemmän osakkeita

Valitse toinen. Tuoton kannalta varmaan se ja sama.

3 tykkäystä

Tässä ketjussa voi kysellä teknisiä kyssäreitä Suuri IPO / kaupankäynnin ketju: tekniset kysymykset

4 tykkäystä