Kootut selitykset tarjolla kello 10:30.

Modulightin toimitusjohtaja Seppo Orsila esittelee tuloksen englanninkielisessä webcast-lähetyksessä, joka järjestetään 19.8.2022 klo 10:30. Lähetystä voi seurata osoitteessa

Kootut selitykset tarjolla kello 10:30.

Modulightin toimitusjohtaja Seppo Orsila esittelee tuloksen englanninkielisessä webcast-lähetyksessä, joka järjestetään 19.8.2022 klo 10:30. Lähetystä voi seurata osoitteessa

Komponenttipula voi vaikuttaa monella tavalla. Alla kolme esimerkkiä raportista ja kuinka itse ne tulkitsen. Tätä voisi kysyä webcastissa klo 10:30. Linkki webcastiin: Modulight Q2'22 results

Strategiamme toteuttaminen jatkui laajentamalla tuotantokykyämme ja -kapasiteettiamme, vaikka valitettavasti myös uusien tuotantolaitteiden toimituksissa oli viiveitä. Erityisesti japanilaiset toimittajat viestivät edelleen laitetoimituksiin liittyvistä riskeistä, ja tieto viivästyksistä tulee meille hyvin lyhyellä varoitusajalla.

Lisäksi liikevaihto ja kannattavuus laskivat globaalien peruskomponenttien saatavuusongelmien vuoksi, jotka lykkäsivät noin puolet suunnitelluista toisen vuosineljänneksen toimituksistamme. Tämän riskin pienentämiseksi jatkossa olemme systemaattisesti kasvattaneet varastojamme.

Asiakkaiden kehitysprojekteihin vaikuttavat edelleen COVID-19:stä johtuvat viiveet ja komponenttipula.

Mielenkiintoista olisi myös kuula, vieläkö komponenttipula vaivaa.

Lueskelin vielä nopeasti läpi tuon tiedotteen ihan mielenkiinnosta:

Kasvustrategia heikentää kannattavuutta, vaikka kasvua ei ole? Projektit melkein samalla tasolla kuin listautuessa 9/2021 ja liikevaihto laskenut erittäin merkittävästi. Henkilöstö toki kasvoi 63 → 72, ja - yllätys yllätys - henkilöstökulut kasvoi paljon kovempaa kuin henkilöstön lukumäärä.

5 miljoonan euron myyntisaataviin liittyy riskejä, jotka ovat “kohtuullisia”?

Toimitusketjuriskeissä nähtävissä selvä nousu. Tulee mieleen, että onko esim. Kiinan covid-rajoitukset iskeneet kovasti jos on ollut suppea alihankintaverkosto, joka keskittynyt eniten lock-downeista kärsineille alueille. Tämä aivan mutuilua, mutta joka tapauksessa näyttää siltä, että toimitusketjut ovat erittäin huterat ja alttiit erilaisille kriiseille.

Kyllä saa hommia paiskia jos meinaa nämä asettamansa tavoitteet saavuttaa:

Lisäksi liiketoiminnan muut kulut kasvoi nelinkertaiseksi vuoden takaisesta. En löytänyt tilinpäätöksestäkään tietoa, että mitä nämä sisältävät, mutta kovaa on kulukasvu tällä rivillä.

Pakko nostaa tämä “Kultainen nuija” -palkinto taas pöydälle ihmeteltäväksi. Saadaan palkinto (ja hehkutetaan sitä itsekin esim. tilinpäätöstiedotteessa) mm. kyvystä luotsata yhtiön strategiaa ja valvoa sen toimeenpanoa, ja puoli vuotta myöhemmin Q2-tiedotteen otsikossakin huudetaan “Go-to-market -strategia tarkistetaan”

Tilinpäätös 2021:

Osavuosikatsaus Q2/2022:

Kyllä tämä näyttää nyt siltä, ettei hyvältä näytä.

Osake on nyt vasta -44%, tälläkin 2,3 euron hinnalla markkina-arvo on runsaat 90 miljoonaa euroa. Huumoripilkkinä voisi kokeilla aiemmin laskemaani 1,3 euroa, joka vastaa tämän hetken nettokassaa… ![]()

Tän lafkan ongelma on kyllä johto. Tuote on jopa semilaadukas, mutta johto keskittyy vain jääkiekon seuraamiseen aitiossa. CEO pihalle ja heti ja samalla muu hallitus.

Tää on kuin toi Ruotsin Lohilo. Molemmissa keisseissä tuote on hyvä, mutta johto on todella surkea. Molemmissa yhdistyy myös saatavuusongelmat.

Mikä tuote? Eikö liikevaihto muodostu edelleen toistaiseksi kehitysprojekteista joiden lopputulema / skaalautuminen on ihan arpaa?

Oli kyllä melkoinen pannukakku tämäkin katsaus. Klassinen IPO -pitchaus ei ihan nyt ole täsmännyt viimeisimpien otteiden kanssa.

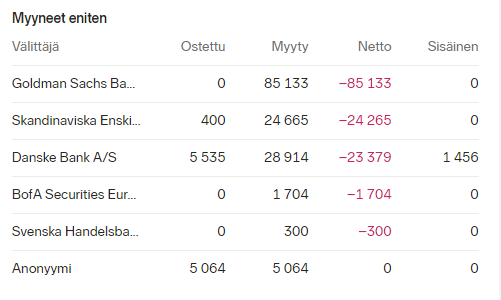

Goldman Sachsin kautta dumpataan jo sellaista määrää osakkeita että noilla on päässyt suurimpien omistajien listalle.

Edit: Tai sitten joku omistajista on antanut osakkeet lainaksi ja GS shorttaa. Vaikka tuskin kukaan näin mahtavaa yhtiötä haluaisi shortata.

Modulight oli nyt omalle kohdalle ns. “Lehto 2.0”, mutta edelliskerrasta viisastuneena en lisännyt laskuihin. Nyt pääsin ulos maltillisilla euromääräisillä tappioilla. Olihan tämä aikamoinen puhallus, kun IPOon mentiin paisutetulla liikevaihdolla, joka myöhemmin alaskirjattiin luottotappioiksi ja nyt tuntuu loputkin bisneksestä hiljalleen hiipuvan pois.

Sain annista muistaakseni minimit, 70 osaketta.

n. 400 euroa siis maksoi tämä huvilaite, eka lähdettiin raksuttelemaan ylös ja sitten niin hurjaa alas että kiljunta vain kuuluu

Lähinnä huvittaa että tämmöiseenkin tuli poltettua muutama satanen, noh se oli ikuisen nousun aikana aika mitättömiä summia. Ajat muuttuneet.

Myyntisaamisten ohella ylikorostunut Tappara-fanitus oli kyllä hälytyskelloja herättävää silloin IPO:n aikoina. Näytti pitivän paikkansa nuo red flagit.

Oli kyllä hiukan huvittavaa nähdä Modulighting sponsoroimassa Tapparaa ja Ilvestä, jääkiekkofanit ovatkin kovia laserteknologian kuluttajia.

Tässä kun kuuntelin tuon audiocastin, niin ei tuossa tullut kovin paljoa lisää raportin tietoihin.

Q2:sen liikevaihto romahti vain 498 tuhanteen euroon. Ei näytä tulleen korkean teknologian myyntiä ei-kohdeasiakkaille tai tuloja palveluliiketoiminnasta.

Q2-raportin s. 6 mukaan korona aiheutti viivästyksiä tietyissä projekteissa, sovittuja virstanpylväitä ei saavutettu eikä kaikkia toimituksia voitu toteuttaa. Lisäksi komponenttien saatavuus oli ongelmana.

Viittaan tuolla korkean teknologian myynnillä listautumisesitteessä annettuihin tietoihin. Tämä nykytilanne ei täsmää listautumisesitteestä saatavaan käsitykseen.

Esitteen s. 72 mukaan Modulightin Ei-kohdeasiakkaille myydään korkeaa teknologiaa ja tällä rahoitetaan käynnissä olevia hankkeita. Nyt korkean teknologian myynnistä ei puhuta mitään q2-raportissa. Komponenttipulaanko myynti pysähtyi täysin?

Mutta yhtiöllähän pitäisi myös olla palveluliiketoimintaa. Listautumisesitteessä sivulla 1 kerrottiin Modulightin tarjoavan myös data-analyytiikka- ja pilvipalveluita, tukipalveluita, suunnittelu- ja luvanhankintapalveluita, ohjelmistopäivityksiä, koulutuspalveluita ja vuosikalibrointipalveluita.

Palveluliiketoiminnasta yhtiön piti saada listautumisesitteen s. 69 mukaan jatkuvaa liikevaihtoa.

Nyt näyttää siltä, että jatkuvan liikevaihdon osuus yhtiössä on kovin vähäistä. Lisäksi yhtiö kertoo Q2-raportissaan sivulla 7, että “vuosineljänneksen kaikki projektityöt keskittyivät edelleen suunniteltuun laajaan kaupallistamiseen”

Liiketoiminnan vapaa kassavirta olikin tammi-kesäkuussa oli -7 758 tuhatta euroa. ![]()

En oo kummonen osaketietäjä mutta Modulightin liikkeitä voin sen verran ennustaa seuraavalle puolelle vuodelle että kohta on “suunnattu osakeanti” käsillä kun alkaa rahat loppua kassasta.

Kassassa on niin paljon rahaa ettei sen takia tule antia ihan heti, muuta hyvää ei olekkaan:)

Omistaja saa tehdä omilla rahoillaan mitä haluaa, mutta yhtiön ei odottaisi käyttävän sponsorointiin rahaa, ennen kuin toiminta on kassavirtapositiivista. Antirahaa en luvannut sponsorointiin, vaan liiketoiminnan kasvattamiseen.

Yhtiöllä on 45 miljoonan euron nettokassa, ja H1 liiketoiminnan kassavirta oli -7,7 miljoonaa euroa. Eli maininta osaketietämyksestä varmaan sinänsä ihan paikkaansa pitävä, koska pitäisin todennäköisyyttä aika pienenä, että seuraavan 6kk aikana saadaan koko tuo kassa sulatettua ![]()

Tosin Modulightin tapauksessa ehkä tuokin voisi luonnistua. Modulight lienee lähiaikojen paras malliesimerkki putoavasta puukosta. Itselleni se myyntisaamissotku oli tarpeeksi, enkä sen jälkeen ole luottanut enää yhtiön johtoon, joten en usko tähän puukkoon tarttuvani enää jos johto ei vaihdu välissä.

Täällä kun moni kritisoi johtoa siitä, että keskitytään vääriin asioihin, niin sentään tämän yhtiön osalta on johdonkin omistukset sulaneet sellaista vauhtia, että tuntuu varmasti sielläkin. 6 miljoonaa osaketta on sulanut sieltä n. 100m€ arvosta reiluun 10m€ arvoon.

Nyt on hyvä peilata millaisia juttuja kauppalehdessä kirjoiteltiin vuosi sitten ![]()

Tuossa tämän päiväisiä Kauppalehden kirjoituksia ![]()

Jospa johto antaisi palautetta vankasta uskosta kasvuun, jahka ensin on seurattu lätkää.