AMD:tä hoidettiin PDT:llä vuosisadan ensimmäisinä vuosina aktiivisesti. 2004 markkinoille tulleet anti-VEGF-hoidot korvasi PDT:n lähes täysin, mutta sitä käytetään edelleen joillain potilasryhmillä. Lukuja on ollut vaikeaa löytää mutta yhden arvion mukaan tällä hetkellä potilaita hoidetaan USA:ssa noin 7000 vuodessa. Näihin on siis jo laserit olemassa ja Modulight pyrkinee korvauskysynnän ja varmaan osittain uusmyynninkin kautta saamaan omia lasereitaan potilaskäyttöön. Korvauskysynnän vuoksi omat odotukset kasvun suhteen on maltillisia. Visudynessä on myös ollut saatavuusongelmia jo parin vuoden ajan mikä voi vaikuttaa markkinoihin. Jokatapauksessa johtopäätös on että markkina kehittynee rauhakseltaan.

10 tykkäystä

2 tykkäystä

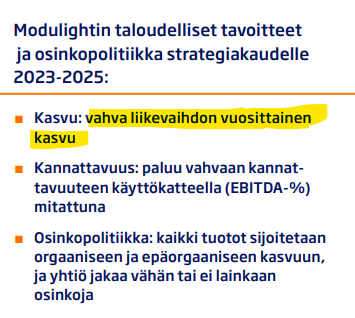

Webcastissa Lars Hevreng (Danske) kysyi vuoden 2023 liikevaihdon kasvun perään. Seppo kiisti, että Modulight olisi luvannut kasvua jokaisena vuonna 2023-2025. Silti 2022 vuosikertomuksessa luvattiin vuosittaista kasvua. Miten muuten tuon voisi tulkita?

Webcastissa tuli teknisiä ongelmia siinä kohtaa, kun Antti Siltasen piti esittää kysymyksiä. Seppo ei oikein tykännyt (ihan oikein) ja syytti ongelmista kolme kertaa Inderesin tiimiä. Aikamoista. Ei ole yleensä tapana syytellä yhteistyökumppaneita. Mutta Seppohan syytti aiemmin webcastissa myös liiketoimintaan liittyvistä viivästyksistä asiakkaitaan. Noloa.

Analyytikot eivät oikein jaksaneet kysellä. Ja webcasting yleisöstä tuli vain yksi kysymys: Milloin laitteiden asennukset alkavat näkymään liikevaihdossa? Vastaus: Vuonna 2024 nähdään merkittävää liikevaihtopotentiaalia.

Loppuvuodelle ja ensi vuoden alkuun ei olisi tulossa uusia laiteasennuksia tehtaalle. On kyllä vaikea sijoituskohde, kun yhtiö ei anna mitään numeerista ohjausta.

19 tykkäystä

Tuohan oli taloudellinen tavoite, ei lupaus.

5 tykkäystä

Jep, ei lupaus ![]() Tavoitteisiin ei siis päästy strategiakauden ensimmäisenä vuonna. Pitäisikö hallituksen antaa operatiiviselle johdolle kenkää vai palkita osakkeilla, kun tavoitteisiin ei päästä?

Tavoitteisiin ei siis päästy strategiakauden ensimmäisenä vuonna. Pitäisikö hallituksen antaa operatiiviselle johdolle kenkää vai palkita osakkeilla, kun tavoitteisiin ei päästä?

2 tykkäystä

Eikö tavallaan palkittu jo toukokuussa ![]()

4 tykkäystä

Tässä olisi tuore Antin tekemä rapsa Modulightista. Otsikko on kuvaava. ![]()

Modulightin Q3 oli liikevaihdon (0,4 MEUR) osalta yhtiön pörssihistorian heikoin. Alhaisen liikevaihdon myötä myös liiketulos oli raskaasti tappiollinen -3,1 MEUR. Tulevien vuosien ennusteemme nojaavat yhtiön kertomiin tuleviin kaupallistamisiin, joihin ei raportin myötä saatu merkittävää lisänäkyvyyttä. Pidämmekin tulevien vuosien ennusteemme käytännössä ennallaan, vaikka loppuvuoden 2023 ennusteita laskimmekin. Kurssilaskusta huolimatta osakkeen riskitaso on noususuunnassa odotuksia raskaamman tappiollisuuden myötä.

https://www.inderes.fi/fi/research/hiekkaa-projektien-rattaissa

5 tykkäystä

Miksi Inderesin käyttämät vertailukauden luvut ovat eri kuin yhtiön ja OP käyttämät? Kohdistuu siis liikevoittoon ja EPS:in. Liikevaihto on sama kaikissa.

1 tykkäys

Heh🤣 merkintähinta 2,43 eur vuosina 2025-2028. Noille kurssitasoille pääsy edellyttää avainhenkilöiltä hyvää suoritusta.

5 tykkäystä

Kuuntelin Webcastin illalla yhteen kertaan ja yritän löytää aikaa viikonloppuna vielä toiselle kuuntelulle.

Mielestäni Orsila ei kiistänyt tavoitetta vahvaan liikevaihdon kasvattamiselle vuosittain. Päinvastoin, Orsila totesi olevansa/yhtiön olevan turhautunut siihen, etteivät projektit ole edenneen kesän ja syksyn aikana toivotulla nopeudella, mistä syystä liikevaihto ei ole kasvanut toivotulla tavalla.

Minulle jäi hyvin erilainen kuva teknisestä ongelmasta, joka ilmeni vasta Antin kyselyvuorolla. Mielestäni Orsila ei syyttänyt teknistä ongelmista ketään, vaan totesi, että seuraavaksi kerraksi asiat on hyvä selvittää (yhdessä) Inderesin kanssa. Päin vastoin puhelussa pyrittiin ratkaisemaan ongelma ja mikäli ymmärsin oikein, Orsila vastasi Antin kysymykseen ja Antti ilmoitti, ettei hänellä ole muita enempiä kysymyksiä.

Itselleni ei tullut sellaista mielikuvaa, etteivät analyytikot olisi jaksaneet kysellä.

Mielestäni Orsila ei todennut, että vuonna 2024 olisi potentiaalia liikevaihdolle, vaan päinvastoin Orsila totesi, että useampia projekti on etenemässä kaupallistamiseen vuonna 2024 ja ne ovat taloudellisesti merkittäviä. Orsila nimenomaisesti totesi, että aikaisempi toteamus siitä, että useampi projektin on etenemässä kaupallistamiseen vuonna 2024 (ajankohtahan siirtyi vuodelle 2024 q2:n julkaisun yhteydessä), on edelleenkin voimassa.

Olen samaa mieltä, että yhtiö on vaikea sijoituskohde ilman numeerista ohjeistusta. On kestämätöntä, mikäli yhtiö ei pysty solmimaan ensi vuoden aikana merkittäviä kaupallisia sopimuksia ja sitä kautta antamaan numeerista ohjeistusta.

6 tykkäystä

Käsitykseni mukaan ko. laite ei ole yhtiönkään käsityksen mukaan ns. game changer taloudellisesti, vaan enemmänkin osoitus/referenssi yhtiö teknisestä kyvykkyydestä lääketieteellisissä laitteissa.

Potilasmäärät kyseiselle laitteelle ovat hyvin rajalliset jos sitä verrataan esim. silmänpainemittareihin. Sitä kautta laitteen käyttäjäkunta (silmälääkärit/klinikat/sairaalat) on hyvin rajattu.

Käsitykseni mukaan Modulightin tulovirta tulee parhaimmassakin tapauksessa perustumaan hyvin vähäisessä määrin FDA -luvan saaneeseen laitteeseen, jonka käyttöönotto on ilmeisesti viivästynyt mm. vakuutusyhtiöiden lupaprosessien johdosta.

Olisin yllättänyt, mikäli Orsilan viittaus “merkittäviin kaupallistamisiin” liittyisivät FDA -luvan saaneeseen laitteeseen.

1 tykkäys

Hyvä bongaus, kiitokset, korjasin.

Q3’22 EBIT siis -1,8 miljoonaa ja EPS -0,05

4 tykkäystä

OP:n seniorianalyytikko Kimmo Stenvall kommentoi Modulightin Q3-julkaisua videolla:

6 tykkäystä

Hyvin kiteytetty OP:n analyytikoilta.

Yhtiötä ei voi moittia kasvuun investoinnista. Toivottavasti yhtiön näkemys on oikea ja yhtiössä tiedetään mitä tehdään.

Parhaimmillaan tulee olemaan loistava esimerkki antirahojen käytöstä yhtiön liiketoiminnan kehittämisestä seuraavalle asteelle ja pahimmillaan voittoa tehneen yrityksen ajaminen rakettibensalla betoniseinään.

Sijoittajan taivas ja helvetti.

12 tykkäystä

OP on julkaissut tuloskommenttin Modulightista. Modulight maksaa OP:lle, että se on kaikille vapaasti luettavissa. Olen laittanut linkin tänne lukuisia kertoja eli sieltä sitten klikkailemaan.

5 tykkäystä

Modulightin Ranskalainen verrokki Lumibird SA julkaisi liikevaihtotietoja Q3:lta. Medical-divisioonan Q3-liikevaihto oli 22 MEUR ja kasvua 6 % y-o-y valuuttakurssikorjattuna. Lumibirdillähän on omaa silmälääketieteen laserlaitteistoa ja lisäksi OEM-valmistusta syöpä-, iho- ja PDT-ratkaisuihin.

12 tykkäystä

Lumibirdin ohella toinen seuraamani Modulight-verrokki on Coherent Corp, joka julkaisi tänää Q1’24-raporttinsa. ~5 mrd USD vaihtava laserjätti ei ole erityisen hyvä verrokki, mutta yhtiön kiinnostava esimerkiksi sen vahvan virtaussytometrien laserjärjestelmien tuoteportfolion vuoksi. Tätä markkinaahan Modulightkin tutkii yhtenä kasvumahdollisuutena. Myös muilla yksittäisillä alueilla Coherent voi olla M:lle relevantti kilpailija.

Coherentin liikevaihto laski 1050 MUSD:n vertailukauden 1345 MUSD:sta. Liikevoittoprosentti laski 12,6 %:n (vrt 21,3 %). Kommenteissa loppuvuodelle Q2-Q4 odotetaan kasvua nyt raportoituun neljännekseen nähden. Makrotalouden epävarmuus tuo vastatuulta lähiajan kasvuun ja näkyvyyteen.

Life Science -ratiksut ovat osa Instrumentation-segmenttiä, jonka liikevaihto oli 99 MUSD (-16 % y-o-y) Kommenteissa viitataan heikkouteen jonka odotetaan jatkuvan ainakin 2024 jälkipuoliskolle.

“Since the Coherent, Inc. acquisition, we have been showcasing

our combined bioinstrumentation portfolio and integrated subsystem capabilities to some

of the largest customers in this market. These customers have been excited about the

integration of our broad portfolio of lasers with our optics, filters, and thermoelectric

products to provide higher-level integrated solutions. The envelope of laser applications

in therapeutics continues to expand and regulatory agencies worldwide continue to

expand approvals. We have a variety of laser products to address therapeutic

applications, ranging from semiconductor lasers for dermatology applications to Excimer

lasers for LASIK procedures. In ophthalmology, we are working with some of the largest

companies in the industry to establish long-term supply agreements”

11 tykkäystä

Tiedätkö mitenkä näistä tapaa tuloutua rahaa kun Aura Biosciences Bel–Sar ( AU-11) eteni Faasi kolmoseen ja käsittääkseni tämä on Modulightin Laserilla ? Luulisi kai jotain tulevan? Tälle ei ole olemassa kaiketi muuten vielä mitään FDA:n hyväksymää hoitoa. Tiedätkö auttaako tuo FDA:n SPA kuinka ja onko poikkeavaa vai aina osa normaalia prosessia ?

4 tykkäystä

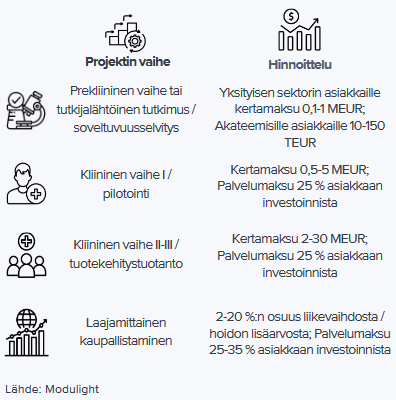

Joo Modulightin laserilla tämä käsittääkseni toteutetaan. Modulighthan on projektien monetisaatiosta julkaissut templaatin, jota laajassa raportissa on siteerattu näin:

Eli vaiheen III studysta pitäisi tuloutua vähintään 2+ MEUR. Aiemmin M on tiedottanut yhdestä 3,9 MUSD:n diilistä ja voisi kuvitella että tämän kokoluokan diili olisi myös tiedotteen arvoinen. Tämä Aura Biosciencen faasi 3:n edistyminen vaikutti minusta selvältä jo aiemmin ja ihmettelin, ettei tästä ollut esim Q3-raportissa mitään. No ehkä lähiaikoina kuullaan, jos asia on vasta nyt lopullisesti varmistunut/varmistumassa?

Tuosta SPA-prosessista minulla ei ole mitään varmaa tietoa, mutta minusta sen sisältö vaikuttaa tyypilliseltä agendalta, jota FDA:n kanssa läpi käydään.

EDIT: tuo ylläoleva käsitys taisi tulla siitä että clinicaltials.org:ssa oli tuo tutkimus statuksella ‘recruiting’ jo aiemmin, josta oletin että että kaikki on jo selvää sen suhteen.

CTG Labs - NCBI

3 tykkäystä

Kiitos nopeasta vastauksesta, vaikka menikin iltatöiksi.

Tämä ei kuitenkaan pitäisi olla niitä Orsilan lupaamia kaupallistamisia. Eikös näin?