Modulightin kotisivuilla julkaistiin tänään oheinen julkaisu/artikkeli;

Interleukin 15 (IL-15) is promising candidate for cancer immunotherapy, since it is an inducer of differentiation and proliferation of killer T cells and NK cells. A new study by Fukushima et al. at NCI, published in Molecular Cancer Therapeutics,

Antti pystytkö sinä tai mahdollisesti joku muu palstalainen hieman avaamaan mistä kysymys erityisesti Modulightin kannalta?

Tässä tutkittiin IL-15 -nimisen tulehdusvälittäjäaineen tehoa yhdistettynä Modulightin laserilla toteutettuun syöpäsolujen tuhoamiseen hiirillä. Ajatus on että fotoimmunoterapia (=valoaktivoituva syöpälääke yhdistettynä syöpäsoluihin hakeutuvaan vasta-aineeseen + lääkkeen aktivoiva laservalo) hajottaa syöpäsoluja, joista vapautuvat molekyylit aktivoivat immuunipuolustuksen syöpää vastaan. IL-15 sitten edelleen tehostaa tätä vaikutusta.

Modulightin mukaan heidän liikevaihto tämäntyyppisistä akateemisista hankkeista on luokkaa kymmenestä sataan tuhanteen euroon. Akateemisella puolella varmasti haarukan alalaidasta. Jos tämän tutkimuksen perusteella alkaisi kliininen tutkimusojelma niin yhtiön ohjeistuksen mukaan LV olisi 0,5-5 MEUR ja osuus asiakkaan investoinnista.

Tiedelehti Science Advances julkaisi tutkimuksen, joka osoittaa ensimmäistä kertaa tieteellisesti Modulightin laseralustan ja pilvipalvelun avulla toteutetun fluoresenssiohjatun fotoimmunoterapian mahdollisuudet. Marylandin yliopiston (UMD) ja Modulightin yhteistyössä tekemä tutkimus vahvistaa kohdennetun nanolääkkeen, Modulightin lääketieteellisen laserjärjestelmän ja fluoresenssiohjatun intervention hyödyt sekä parempien hoitotulosten saavuttamisessa että kasvainvasteen ennustamisessa.

Antti Siltasen mielestä tutkimuksesta ei ole merkitystä Modulightin liiketoimintaan:

Tiedotteessa tai tutkimuksessa ei ole viitteitä siitä, että tätä tutkimuslinjaa suunniteltaisiin jatkettavaksi kliinisissä kokeissa. Tutkimuksella ei siten ole arviomme mukaan varteenotettavaa taloudellista merkitystä sijoitustarinan kannalta.

Sijoituskeissin kannalta en näe tiedotteessa tai itse tutkimuksessa isoa merkitystä Modulightille. Tässä ei vaikuta olevan näkymää kliiniseen vaiheeseen, joista Modulightille voisi tulla merkittävää liikevaihtoa.

Antti; Minulla ei ole lääketietteellistä koulutusta, mutta tiedotteiden perusteella tutkimuksessa tehdyt havainnot olivat tieteellisesti merkittäviä. Olenko ymmärtänyt väärin?

Mikäli olivat tieteellisesti merkittäviä, niin mikä olisi se syy, ettei tutkimus jatkuisi tästä ja mikä olisi seuraava todennäköinen steppi tutkimuksessa? Kliininen tutkimus vai jotain muuta? Mitä muuta?

On hyvä huomata että “tieteellisesi merkittävä” on oleellisesti eri asia kuin “taloudellisesti merkittävä”. Tässä on monia kulmia, yritän avata lyhyesti:

tutkijat itse sanovat että seuraava askel on: Future directions include the study of immune modulation and abscopal effects in a syngeneic mouse model, as well as ICD analyses to provide additional insights into the underlying mechanisms of antitumor immune responses to PIT and chemotherapy compounds.

Jos arvioni on väärä ja hoito menee kliiniseen vaiheeseen I, sen taloudellinen arvo M:lle olisi yhtiön ohjeistuksen mukaan 0,5-5 MEUR. Akateemisena projektina oletettavasti alalaidasta.

tämä on hienostunut (lue monimutkainen) biolääketieteellinen tutkimus, jossa yhdistetään valoaktivoitava lääkeaine vasta-aineeseen, joka edelleen yhdistetään monista komponenteista rakennettuun nanoliposomikuoreen. Tällaisia monimutkaisuja ratkaisuita harvoin viedään sellaisenaan klinikkaan. Pelkkä lääkeaineen ja vasta-aineen yhdistelmä on jo kliinisellä puolella kunnianhimoinen setup.

Päälöydös tutkimuksessa oli että koe-eläinten vasteen hajonta pieneni. Eläinten selviytymiseen PDT:llä ei ollut vaikutusta.

Tosiaan suunnitelmissa vaikuttaa olevan prekliininen tutkimus. Jos Modulight ei sponsoroi sitä niin taloudellinen arvo olisi ohjesituksen mukaan 10-100 ke.

Meidän ennusteissa on kohtuullinen määrä kasvua sisällä tuleville vuosille. Sen kasvun lähde on meidän oletuksen mukaan tulevat kaupallistamiset, joista toivottavasti kuullaan pian lisää konkretiaa.

Kyseisessä tutkimuksessa ollaan vielä kaukana kaupallistamisesta, mutta eikö näillä positiivisilla uutisilla ole epäsuoraa vaikutusta? Eikö viimevuodet ole jo todistaneet, että perinteiset arvonmäärittämismallit eivät välttämättä päde, varsinkaan, kun puhutaan tutkimus- ja teknologia-alasta.

Näyttäisi siltä, että markkinat hinnoittelevat osaketta jo erisuuntaan, kuin Inderes.

Miten arvonmääritystä pitäisi mielestäsi konkreettisesti tehdä, jos ei mallinnukseen, kassavirtoihin ja hyväksyttäviin kertoimiin perustuen?

Hyvin lyhyen aikavälin otannalla kyllä. Markkinat ovat historiallisesti hinnoitelleet osakkeen katastrofaalisesti pieleen. Aika näyttää miten jatkossa.

Modulightin tyyppinen osake voi lyhyellä ja keskipitkällä aikavälillä liikkua isosti ylös tai alaspäin. Pidemmällä aikavälillä fundamentit ratkaisee. Meidän analyysin perustelut on kaikki avoimesti luettavissa ja niitä saa ja pitää haastaa. Mutta haastoon voi vastata järkevästi vain jos se perustuu numeroihin ja faktoihin.

Aika näyttää mikä on yhtiön arvostus 1, 3, 5 ja 10 vuoden kuluttua.

Eilen julkaistu tutkimustulos on kuitenkin tärkeä, koska se osoitti yhtiön tiedollista ja teknistä kyvykkyyttä alansa johtavana kansainvälisenä toimijana. Julkaistu tutkimus luo uskoa yhtiön tekemiseen ja tietotaitoon.

Eilinen julkaisu on tärkeä osoitus yhtiön osaamisesta sen nykyisille ja potentiaalisille asiakkaille.

Modulight voi menestyä vain teknisellä innovoinnilla ja suunnittelemalla/valmistamalla tuotteita, joille on todellista käyttöä ja tarvetta sairaaloissa, yrityksissä ja muilla loppuasiakkailla.

Miten eilen julkaistu tutkimus muuttuu liiketoiminnaksi, jää nähtäväksi. Toivottavasti muuttuu pelkästään potilaidenkin kannalta.

Mitä tulee yhtiön tiedottamiseen muutoin, yhtiö ei ole omissa silmissäni ainakaan viimeiseen 10 kk lupaillut asioita, mitä se ei ole pystynyt tuottamaan. TJ:n ilmoitus taloudellisesti merkittävistä sopimuksista (ilmoitus monikossa viittaa mielestäni vähintään kolmeen sopimukseen) on vähintäänkin lupauksia herättävä. Itselläni ei ole mitään syytä epäillä, ilmoituksen paikkansa pitävyyttä. TJ:llä ei pitäisi olla mitään syytä antaa perusteetonta ilmoitusta useammasta merkittävästä sopimuksesta lähitulevaisuudessa, millä on viitataan ajallisesti käsitykseni mukaan marraskuu 2023 - helmikuu 2024 väliseen aikaan, tilanteessa, jossa yhtiö ei tarvitse antaa yltiöpositiivisia ilmoituksia. TJ varmasti tietää, että pahinta on lupausten pettäminen, mitä yhtiö varmasti haluaa välttää viimeiseen asti. Mielestäni ilmoitus useasta merkittävästä sopimuksesta ei anna mahdollisuutta sellaiselle lopputulokselle, jossa TJ tulee helmikuun jälkeen seuraavaan tiedotustilaisuuteen kädet tyhjinä.

TJ:n lähes peruuttamaton ilmoitus tilanteessa, jossa ei ole tarvetta lepsuille puheille, antaa itselleni mielenrauhan odottaa tulevaa. Eilinen julkaisu antoi uskoa myös pidemmälle tulevaisuuden yhtiön tekemisestä.

Ööö… mahtavaa että on kiven kova luottamus toimitusjohtajaan, joka on muuten käsittääkseni sama henkilö joka oli IPO:ssa TJ. Kannattaa tsekata ne IPO materiaalit ja miten asiat ovat todellisuudessa toteutuneet.

Modulightin tilintarkastaja Moore Idman Oy omaa juuret vuodelta 1927 ja kuuluu maailmanlaajuisesti merkittävään Moore-ketjuun. On syytä odottaa hyvin osaavaa tilintarkastusta. Key person luotettavan hallinnon ja tilinpidon näkökulmasta. Liiketoimintaan ei tietty pitäisi olla juurikaan vaikutusta.

Disclaimer: Aina muistettava Enron-skandaali vuosituhannen vaihteesta ja tilintarkastaja Arthur Andersenin osallisuus. Siksi on nykyään big4, kun aiemmin oli big5.

Tässä selvitettiin syöpäsolulinjalla beomysiini-syöpälääkkeen ja valoaktivoidun fimaporfiinin yhteisvaikutusta. Fimaporfiini lisäsi beomysiinin pääsyä sen vaikutuskohteeseen solun sisällä, minkä seurauksena syöpäsolujen herkkyys beomysiinille kasvoi ja lääke tappoi viljellyt solut alhaisemmalla pitoisuudella. Normaalia perustutkimusta. Solulinja tuli Turusta.

Lähdeluettelon perusteella vastaavantyyppistä lähestymistä on testattu ihmisillä pienessä mittakaavassa viime vuosikymmenellä. Aktiivisia kliinisiä tutkimuksia ei näytä olevan meneillään.

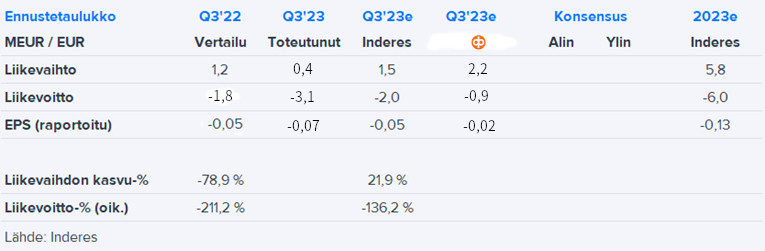

OP on julkaissut Q3-tulosennakon. Suositus on osta ja tavoitehinta on laskettu 3,00 euroon 3,10 eurosta.

Odotamme Q3:lta 2,2 milj. euron liikevaihtoa, jossa on selkeä parannus heikkoon vertailukauteen (1,2 milj. euroa Q3/2022). Kasvavan liikevaihdon seurauksena ennakoimme tuloksen parantuneen oleellisesti viime vuodesta, mutta olevan edelleen tappiolla käyttökatteen (-0,3 milj. euroa) ja liiketuloksen (-0,9 milj. euroa) osalta. Konsensusennuste (käyttökate -0,8 milj. euroa ja liiketulos -1,4 milj. euroa) on omaa arviotamme varovaisempi.

Kaikki tuotekehitysprojektit etenivät, liikevaihto kehittyi heikosti

Liikevaihto oli 406 (1 232) tuhatta euroa. Liikevaihto kehittyi heikosti, mikä johtui joidenkin projektien viivästyksistä.

Käyttökate (EBITDA) oli -2 537 (-1 342) tuhatta euroa. Kannattavuutta heikensivät suunnitellusti toteutetut investoinnit liiketoiminnan kehittämiseen ja kasvattamiseen.

Käyttökateprosentti (EBITDA-%) oli -624,8 (-108,9) % liikevaihdosta.

Liiketulos (EBIT) oli -3 074 (-1 812) tuhatta euroa.

Liiketulosprosentti (EBIT-%) oli -757,1 (-147,1) % liikevaihdosta.

Osakekohtainen tulos oli -0,07 (-0,05) euroa.

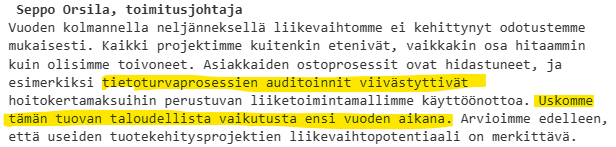

Seppo Orsila, toimitusjohtaja

Vuoden kolmannella neljänneksellä liikevaihtomme ei kehittynyt odotustemme mukaisesti. Kaikki projektimme kuitenkin etenivät, vaikkakin osa hitaammin kuin olisimme toivoneet. Asiakkaiden ostoprosessit ovat hidastuneet, ja esimerkiksi tietoturvaprosessien auditoinnit viivästyttivät hoitokertamaksuihin perustuvan liiketoimintamallimme käyttöönottoa. Uskomme tämän tuovan taloudellista vaikutusta ensi vuoden aikana. Arvioimme edelleen, että useiden tuotekehitysprojektien liikevaihtopotentiaali on merkittävä.

Keskityimme kolmannella neljänneksellä erityisesti SaaS-liiketoimintamalliin pohjautuviin projekteihimme ja tuottavuutemme parantamiseen. Liikevaihto oli 0,4 miljoonaa euroa, kun edellisenä vuonna vastaava luku oli 1,2 miljoonaa euroa. Käyttökatteemme (EBITDA) laski -2,5 miljoonaan euroon viime vuoden kolmannen neljänneksen -1,3 miljoonasta eurosta. Kustannuksiamme ovat kasvattaneet panostuksemme toimintamme kehittämiseen, mikä näkyy muun muassa henkilöstömäärän kasvuna ja uusina tuotekehityshankkeina. Pääosa kustannusten kasvusta liittyy investointiohjelmamme mukaisesti hankittujen uusien tuotantolaitteiden käyttöönottoon. Näiden kustannusten osuus on laskussa, ja vaikutukset kannattavuuteen näkyvät jo jonkin verran kuluvan vuoden aikana – kokonaisuudessaan ne näkyvät ensi vuonna.

Sepolle kannattaisi varmaan vinkata, että nyt kun kassassa on vielä 28M€, niin voisi olla järkevää alkaa suunnittelemaan jo uutta antia, ettei sitä tarvitse tehdä silloin, kun kassan pohja pilkottaa ja yhtiön markkina-arvoa on jäljellä 20M€.

Myyntilupa on saatu tammikuussa ja liikevaihto laski vertailukaudella 70% vuodentakaiseen. Alkaa pahasti näyttämään siltä että tuotteelle ei olekaan markkinoita.