Tämän firman tiedotteita lukiessa alkaa lähinnä hämmästyttämään se, kuinka tyhmänä johto omistajia voikaan pitää. Jälleen suorastaan imelyyksiä täynnä oleva tiedote vaikka tappiota tehdään 182% liikevaihdosta ja myyntikin sakkasi edelliseen kvartaaliin nähden.

26 tykkäystä

Onhan tää sellanen kasvuraketti. Jos firman lasien läpi kirjoittaisi tuosta tiivistelmän niin:

- liikevaihto kasvoi 122% (year-to-year)

- asiakastapaamisten määrä oli edelleen kasvussa

Näin kirjoitettuna tälle voisi antaa EV/S kertoimen 50 (ei missään nimessä sijoitussuositus).

2 tykkäystä

Laitetaan nyt vähän linkkiä ja keskeisiä lukuja.

https://www.inderes.fi/fi/tiedotteet/modulight-positiivinen-kehitys-jatkui-paikallisen-toiminnan-aloittaminen-yhdysvalloissa

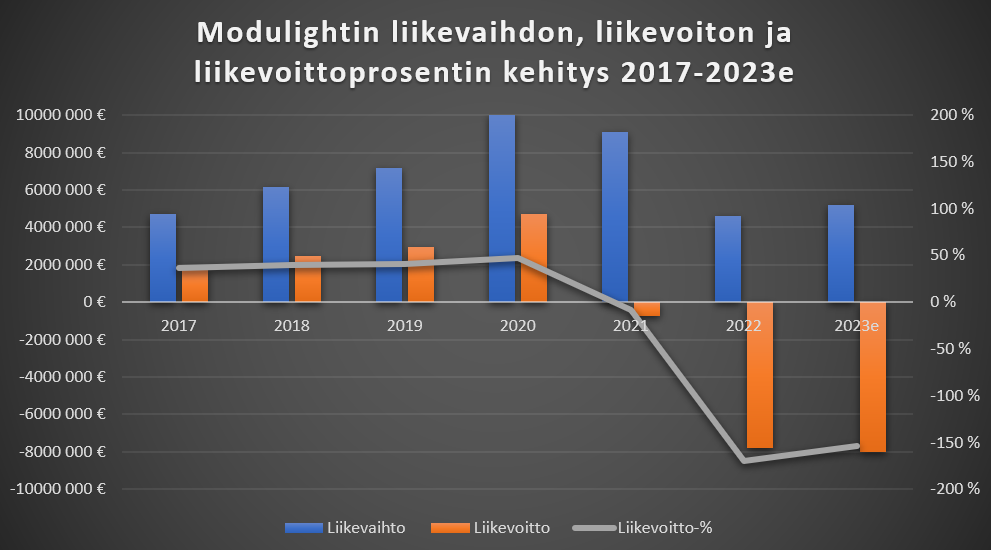

- Liikevaihto oli 1 107 (498) tuhatta euroa.

- Käyttökate (EBITDA) oli -1 581 (-2 176) tuhatta euroa. Kannattavuuteen vaikuttivat suunnitellusti toteutetut panostukset liiketoiminnan kehittämiseen ja kasvattamiseen.

- Käyttökateprosentti (EBITDA-%) oli -142,8 (-436,8) % liikevaihdosta.

- Liiketulos (EBIT) oli -2 095 (-2 610) tuhatta euroa.

- Liiketulosprosentti (EBIT-%) oli -189,2 (-524,2) % liikevaihdosta.

- Osakekohtainen tulos oli -0,05 (-0,07) euroa.

Seppo Orsila, toimitusjohtaja

Liiketoimintamme positiivinen kehitys jatkui vuoden toisella neljänneksellä. Tuotekehitysprojektit ja keskustelut uusien kumppaneiden kanssa etenivät hyvin, ja asiakastapaamisten määrä oli edelleen kasvussa. Yhdysvalloissa saamamme myyntiluvan myötä SaaS-pohjaisten liiketoimintamallien kehittäminen ja paikallisen toiminnan aloittaminen etenivät hyvin.

Valahti taas pienimmäksi positioksi minulla ja näillä luvuilla saa myös jatkaa pienimpänä.

9 tykkäystä

Ottaen huomioon etenkin investointien ennustettavuuden niin toimitusjohtajalla tuntuu olevan hämmästyttävän vaikea ennustaa mitään lähiajantapahtumia oikein. Lainaus 10/2022 annetusta Helsingin Sanomien haastattelusta “Orsilan mukaan yhtiön suuri investointiohjelma on loppusuoralla, joten kulutason pitäisi asettua jatkossa maltillisemmaksi.” Nyt H1/2023 rahavirta oli -9,7milj (2022: -7,7milj). Valitettavasti eivät ilmeisesti julkaise tasetta kvartaaleittain, mutta 2022 lopussa oli 3milj myyntisaatavia (Huom. H1 liikevaihto 2,6milj). Mielenkiintoista seurata miten näiden maksu konkretisoituu, toivoisi ainakin että vanhoista virheistä on opittu.

Tämä on kyllä huikea firma siinä mielessä, että se yrittää opettaa sijoittajia vielä 2023 katsomaan tasetta ja rahavirtalaskelmaa.

13 tykkäystä

Etsi kuvasta listautumisajankohta.

*2023e = H1/2023 luvut x 2

Ennusteistakin jäätiin rivosti.

Tätä firmaa on ollut kyllä mielenkiintoinen seurata. Sellaista vuoristorataa, että ei käy kyllä analyytikkoa kateeksi.

45 tykkäystä

Mielenkiintoinen firma tosiaan…. Jos johdolla ei olisi penniäkään kiinni tässä ja pitkät työurat, niin olisi melko vaikea enää olla mukana. Mutta se, että firma on saanut edes yhden potilaan hoidettua jenkeissä uudella menetelmällä oli mielestäni raportin kohokohta ( ja se ettei covidia enää mainittu😁) . Vaatii kuitenkin osaamista, eikä pelkkiä puheita murtautua hyvin vaikeaan markkinaan. Tällä hinnalla enää ihan sama omistaako vai ei, joten katson loppuun. Sen verran hyvin tullut turpaan😅

16 tykkäystä

Modulightin liikevaihdon ennustaminen on toki jossain siellä vaikean ja mahdottoman välimaastossa. Läpinäkyvyys projekteihin kun on erittäin heikko, kuten ollaan seurannan aloituksessa ja raporteissä pyritty viestimään.

Vaikka pienten lukujen ennusteet onkin mennyt ajoittain reilusti pieleen, niin näkemyksen suhteen tilanne on kuitenkin ollut paljon selkeämpi. Osake on ollut meidän mielestä relevantteihin verrokeihin nähden kallis. Myöskään koviin kasvuodotuksiin nojannut DCF ei ole puoltanut positiivista suositusta.

Nyt on sitten aika arvioida ennusteet ja näkemys uudelleen. Keissin kommunikointi ei ole helpoimmasta päästä ja tulevan raportin lisäksi jonkinlainen video aiheesta ei välttämättä olisi huono idea. Otan erittäin milelläni myös kysymyksiä vastaan foorumin kautta.

47 tykkäystä

Tässä on OP:n Kimmo Stenvallin ajatuksia Modulightin menosta. ![]()

Modulightin Q2-tulos saatiin tänään ulos. Sekä liikevaihto, että liikevoitto jäivät meidän ennusteistamme. Seniorianalyytikko Kimmo Stenvall kommentoi tarkemmin yhtiön tilannetta ja näkymiä videolla.

7 tykkäystä

Antti on tehnyt uuden yhtiöraportin Modulightista. ![]()

![]()

Modulightin Q2-raportti oli pettymys odotuksiimme nähden ja myös markkinareaktio oli voimakkaan negatiivinen. Yhtiön 1,1 MEUR:n liikevaihto oli vaatimaton erityisesti, kun huomioidaan lukuja vielä tällä kvartaalilla tukenut suuri sopimus. Laskemme ennusteitamme lyhyellä ja pitkällä aikavälillä liiketoiminnan vaikeuksien ja edelleen jatkuvan erittäin heikon näkyvyyden vuoksi. Kurssilaskusta huolimatta arvostus vaikuttaa jopa aiempaa haastavammalta, sillä ennusteiden lisäksi näkemyksemme osakkeen hyväksyttävistä kertoimista on laskenut.

https://www.inderes.fi/fi/ennusteet-leikkuriin

EDIT:

Tässä vielä aamarikommentit:

8 tykkäystä

Antin ajatuksia Modulightista ja sen näkymistä. ![]()

4 tykkäystä

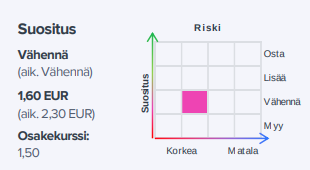

OP on edelleen luottavainen Modulightin suhteen ja pitää tavoitehinnan (3,10 €) ja suosituksen (osta) ennallaan.

5 tykkäystä

Op ei käännä takkia samoin tein kun kurssi laskee eikä rimmaa tavoitehintaa päätöskurssin mukaan.

7 tykkäystä

En tiedä oliko tämä minulle suunnattu, mutta vastataan nyt kuitenkin.

Suosituksen suunta tai tavoitehinta ei luonnollisesti olla mikään pysyvä johtopäätös vai arvio elää tulevan uuden tiedon mukaan. Minusta kuitenkin vaikuttaa että kaikki Modulightia seuraavat analyytikot ovat pysyneet suosituksen suhteen toistaiseksi samoilla linjoilla, eli minulle ei aukea mihin viittaat. Danske on ollut ostopuolella aina kun olen heidän analyysiään vilkaissut, OP on ollut myös osta-suosituksella ja meidän suositus on ollut vähennä koko ajan. Perusteet meidän suositukselle on ollut minusta varsin selviä, eli reilusti korkeammat kertoimet verrokkeihin nähden. Lisäksi DCF ei ole korkeilla kasvu ja kannattavuusennusteillakaan tarjonnut näkymään kurssinousun varasta. Toivottavasti tämä on käynyt myös analyyseistä selväksi.

Mitä tavoitehintaan tulee niin yhtiön kehitys on ollut meidän ennusteita selvästi hitaampaa, joka on johtanut isoihin ennustemuutoksiin. Olisi varsin erikoista, jos muuttunut näkemys tulevasta kehityksestä ei heijastuisi myös voimakkaasti tavoitehintaan. Tavoitehinnan kanssa on hyvä muistaa että Modulightin tapaisten korkean ennusteriskin yhtiöiden kohdalla tavoitehinta ei ole mitenkään täsmällisesti määriteltävissä ja että suosituksen suunta on paljon tavoitehintaa oleellisempi asia.

Modulightin seurannassa tähän asti minut on yllättänyt se että vaikka tilastojen perusteella seurannan aloitusta ja analyysejä luetaan paljon niin kysymyksiä ja palautetta ei ole tullut käytännössä ollenkaan. Oletin että kun kysessä on isoa vuoristorataa mennyt osake ja tunteita herättävä yhtiö, niin kysymyksiä ja kommentteja olisi tullut runsaasti. Yhtiöseurantaan on laitettu runsaasti aikaa ja taustatyötä, ja vastailenkin sen pohjalta oikein mielelläni kysymyksiin.

36 tykkäystä

Minua kiinnostaisi kovasti kuulla Antilta näkemyksiä siitä, että

-

ovatko yhtiö panostukset tulevaisuuteen olleet mielestäsi oikeita ja oikean kokoisia suhteessa yhtiön päämäärään? Mitkä panostukset olleet mielestäsi virheellisiä, liian suuria/liian pieniä?

-

onko niin, että ennen listautumista yhtiö olisi saanut laskutettua asiakkailta aloitusmaksut ja seuraavat merkittävimmät maksupostit tulisivat maksuun vasta tuotteen kaupallistamisen yhteydessä, joten liikevaihdon kehitys listautumisesta per tämä hetki ollut ollut oletettua tilanteessa, jossa uusia sopimuksia ei ole juurikaan tullut?

-

yhtiö on ilmoittanut, että useampi projekti olisi menossa kaupallistamisvaiheeseen (aiemmin ilmoitettiin 2023 ja Q2:n tulosjulkistuksessa “lähitulevaisuudessa”, mikä sijoittajapuhelussa tarkentui 2023/2024 vuodenvaihde/2024 vuoden alku). Ajankohdan muutoksella ei kaiketi ole suurtakaan merkitystä yhtiön tulevaisuuden ja sitä kautta sen arvostuksen kanssa? Minkälaista tulovirtaa arvioit näistä useamman projektin kaupallistamisesta tulevan vuositasolla?

-

mikäli unohdetaan H1:n luvut, onko mielestäsi yhtiön hyvinkin positiivinen ilmoitus toiminnan edistymisestä perusteltua, huomioiden yhtiö liiketoiminnalliset tavoitteet seuraavan kolmen vuoden aikana?

11 tykkäystä

Kiitos, erittäin hyviä kysymyksiä. Aika monessa kohdassa on puutetta kovista luvuista ja faktoista joten vastaukset on osittain näppituntumalla annettuja, mutta yritetään:

Modulightin taloudellisena tavoitteenahan on 2023-2025: vahva liikevaihdon vuosittainen kasvu ja paluu vahvaan kannattavuuteen käyttökatteella mitattuna. Nämä voi tietysti tarkoittaa euroissa ja prosenteissa hyvin erilaisia asioita, joten panostusten kokoluokan sopivuutta on vaikea arvioida.

Sen voi toki sanoa, että Modulight on panostanut kasvuun voimakkaasti. Esim 20+ MEUR:n investoinnit tuotantoon, henkilöstön nopea rekrytointi ja aktiivisuus konferenseissa Euroopassa ja USA:ssa. Ylimääräistä tuotantokapasiteettia pitäisi siis olla reilusti (per Q2 webcast), eli investoinnit ei vaikuta alimitoitetuilta. Arvelisin että syöpä- ja silmälääketieteen laserien tuotanto ei yksin edellyttäisi näin suuria tuotantoinvestointeja (voin olla väärässä). Modulight pyrkiikin kasvuun myös muilla alueilla kuten virtaussytometriassa. Nämä ovat ainakin isoilla asiakkailla (BD, Sony) ison voluumin tuotteita, jotka suuren sopimuksen myötä edellyttäisivät Modulightilta mittavaa tuotantokapasiteettia. Tällaisia sopimuksiahan ei ainakaan vielä ole ja aika näyttää miten yhtiö onnistuu ja ovatko investoinnit olleet oikein mitoitettuja. Kustannustehokasta kilpailua esimerkiksi virtaussytometrien laserjärjestelmissä pitäisi olla esim Coherentin toimesta, joka on toimittanut lasereita sytometreihin 30 vuotta.

Kokonaisuuden kannalta pienimuotoiselta huti-investoinnilta vaikuttaa minusta konferenssin järjestäminen Tampereella tänä kesänä. Akateemisen kv-kokouksen järjestäminen vie huomattavasti työtä ja aikaa. Uskoisin että samat kontaktit ja hyödyt olisi saavutettavissa muilla tavoilla tehokkaammin.

Modulightin mukaan maksuja pitäisi tulla aina kun (lääkekehitys-) projekti siirtyy seuraavaan vaiheeseen. Eli esim prekliininen vaihe → kliininen vaihe I → vaihe II → vaihe III → kaupallistaminen. Kukin vaihe kestää n. 1-4 vuotta. Koska M:llä on 27 projektia niin liikevaihtoa pitäisi mielestäni tulla tasaisesti ainakin vuositasolla. Projektien alkuvaiheessa liikevaihto lienee varsin pientä (kymmeniä-satoja tuhansia). Myöhemmin sitten potentiaalisesti miljoonia, kuten viime vuonna tiedotettu 3,9 MUSD:n diili. Ratkaiseva siis milestäni on kuinka moni hanke etenee loppuvaiheeseen ja/tai kaupallistamiseen ja millä aikataululla. Muistutetaan vielä että projektien luonne on sellainen että ne loppuvat suurella todennäköisyydellä ennen kaupallista vaihetta.

Listautumista ennenhän saatavat kasvoivat voimakkaasti ja niitä myöhemmin alaskirjattiin. En tiedä mitä tässä on taustalla, mutta yksi mahdollisuus voisi olla että liikevaihtoa kirjatiin “liukuvasti” projektien edistyessä, vaikka raha tuleekin kassaan vasta mikäli projekti jatkuu seuraavaan vaiheeseen. Nythän saatavien määrä on laskenut.

Täsmällistä laskelmaa on mahdotonta tehdä, kun ei ole tiedossa mitä projektit koskee. Kyse voi olla syöpähoidosta, virtaussytometrereista, laserpainokoneista jne. Suhtaudun näkymiin tietyllä varovaisuudella, jota tulikin Visudyne-laserin osalta perusteltua tuoreella videolla. Syöpälääketieteen osalta fotodynaaminen terapia sai FDA-hyväksynnän ensi kerran noin 25 vuotta sitten. Hoidoista ei tähän mennessä ole tullut valtavirtaa vaan kyseessä on edelleen pitkälti kokeellinen hoito. On siis mielestäni kohtalaisen long shot, että uudesta PDT:stä tulisi nopeasti ison mittakaavan liiketoimintaa. Toivottavasti olen väärässä. Perusoletus on että liikevaihto alkaa kehittyä alhaiselta tasolta pikkuhiljaa hoitokertaperusteisesti.

Liiketoiminnan tavoitteissa on varmasti tapahtunut edistystä, esim USA:n toiminnan aloittaminen, saas-mallin kehittäminen, pilvipalveluiden hyödyntäminen ja hiilineutraalius. Se millaiseksi taloudelliseksi menestykseksi tämä kääntyy nähdään tulevaisuudessa.

Meidän loppuvuoden ennusteethan olettaa jonkun verran vahvempaa H2:sta. 2024-2025 kasvuodotukset on yli 40 %/vuosi, eli suhteellisesti odotamme nopeaa kasvua lähivuosina.

10 tykkäystä

Kiitos nopeasta reagoinnista, joihin nopeat kommentit,

Kohta 1; Ok eli pääsääntöisesti annissa saadut rahat on investoitu liiketoiminnallisesti järkevästi;

Kohta 2; Itselleni on muodostunut käsitys siitä, että annin jälkeinen alhainen liikevaihto on johtunut pitkälti siitä, että projektit ovat pysyneet samassa vaiheessa, jolloin merkittäviä uusia maksuja ei päästy laskuttamaan. Yhtiö on käyttänyt tällä välin annista saatuja rahoja projektien edistämiseen ja liiketoiminnan kehittämiseen seuraavia vaiheita ja niiden kaupallista varten.

Itselleni on hieman hämärän peitossa, miksi yhtiö erittäin paljon messuilla, mikä ei varmasti ole halpaa pelkästään suoranaiset kulut huomioiden. Miten tämä messuilla käynti ja näkyvyys edistää käynnissä olevia projekteja?

Vai onko messuilla käynnin tarkoitus hankkia uusia asiakkaita? Mitä nämä olisivat, koska uusia projekteja ei ole uutisoitu? Vai onko messujen tarkoitus suora laite tai palvelumyynti?

Kohta 4; Itse ymmärsin yhtiön viestin siten, että positiivinen kehitys olisi nimenomaan liittynyt projektien etenemiseen, uuteen (asiakas)suhteeseen erikseen mainitun hammaslääketieteeseen liittyvän yrityksen kanssa ja jopa useamman projektin etenemiseen kaupallistamisvaiheeseen lähitulevaisuudessa (ilmeisesti noin 6 kk sisällä), eikä niinkään ympärillä olevan infran (USA toiminnan aloittaminen, saas-mallin kehittäminen jne.), jolla ei ole mitään taloudellista merkitystä, mikäli laitteiden ja palveluiden myynti ei vedä eli tuota liikevaihtoa. Mielestäni tämä asia on hyvin relevantti, koska ensimmäisessä vaihtoehdossa hehkutetaan “seiniä” ja jälkimmäisessä “myyntiä”.

2 tykkäystä

Ei ollut sinulle tarkoitettu arvosteluksi vaan kuvaamaan OP analyysin tapaa toimia.

Mukavat muistot tästä Tikkurilan ja Baswaren muodossa. Näkivät piilevän arvostuksen hienosti eikä lappuja painettu yhden qvartaalin mukaan suohon.

5 tykkäystä

Joo, kunhan kapasiteetti vaan saadaan käyttöön.

’

Varmasti tätäkin on mukana. Aiempi asian tonkimiseni johti yhden keskeytyneen hankkeen löytämiseen clinical trials.govista.

Osaltaan kyse on varmaan uusien mahdolissuksien ja kontaktien löytymisestä. M oli esim hiljattain cyto.messuilla, jossa fokusoi selvästi virtaussytometriaan.

Joo muotoilin huonosti. Projekteissa myös kehitystä ja katsotaan sitten konkreettisesti mitä nämä on kun tietoa julkaistaan. Sitten pääsee mallintamaankin faktojen pohjalta.

7 tykkäystä

Jeps, seurataan mielenkiinnolla miten Modulight kehittyy ![]()

Kiitos jälleen.

Suuressa kuvassa itseäni on eniten askarruttanut, että onko antirahojen jälkeen kysymys ollut kuvainnollisesti “lapsesta karkkikaupassa vanhemmilta saaduilla rahoilla” vai määrätietoisesta liiketoiminnan kehittämisestä pisteeseen, jossa kassavirta positiivista ja tulos kasvavaa.

Itse uskon (edelleenkin) jälkimmäiseen, koska taustalla pitkäjännitteisesti kehitetty liiketoiminta (ennen osakeantia) ja päätöksentekijöillä on huomattava henkilökohtainen taloudellinen intressi pelkästään osakeomistuksenkin kautta.

8 tykkäystä