Mielenkiintoinen havainto tosiaan! Laskutuksen ajoittuminen kvartaalien loppuun voi toki selittää asiaa joltain osin, mutta saatavia tuntuu olevan paljon ulkona kvartterista toiseen. Pitkäaikaista lainaa on tavallaan otettu paljolti siitä syystä, jotta tuo myyntisaatavissa oleva raha saataisiin rahoitettua. Jos olisivat myyneet saatavat taseesta pois, olisi tase kovin toisen näköinen. Toivottavasti tätä asiaa kysytään, kun TJ:tä haastatellaan seuraavan kerran. Sinänsä ei vaikuta suuresti omaan sijoituspäätökseeni, mutta tällainen tase-erä herättää aina huomiota. Soitto muutamalle pankille ja/tai rahoitusyhtiölle listautumisen jälkeen voisi olla vaivan arvoista…

3 tykkäystä

“Modulight offers customized biomedical laser solutions, including wavelength, optical power and optical beam editing based on its own production facility and semiconductor process.”

Onko Modulightin vahvuus tuo kustomoitavuus? Luulisin että kustomoitavia lasereita halutaan lähinnä tutkimuskäyttöön. Tällöin TAM pienempi?

Edit: Onko hillopurkkina tässä tapauksessa se että yhtiö olisi vahvassa asemassa kun alan standardeja luodaan ja se voisi tehdä saman kuin Revenio silmänpainemittaireiden kanssa?

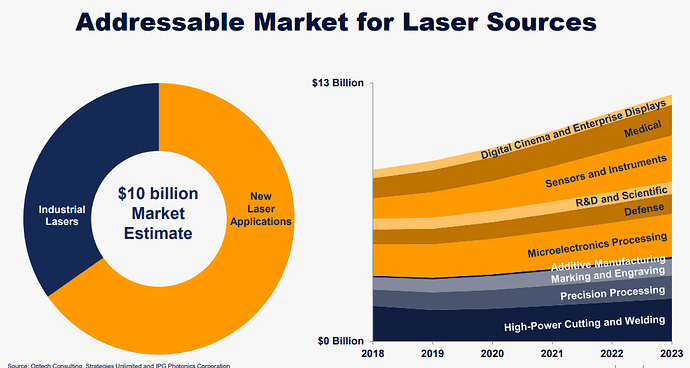

Aika lailla pieneltä nuo “laser-markkinat” vaikuttavat (kts kuva). Jos katsoo pelkästään MEDICAL:n osuutta koko paletista voi laskea karkeasti, että otettavia ja mahdollisesti kilpailevien yritysten kanssa jaettavia kokonaismarkkinoita on vaivaiset miljari $-dollaria? Se on todella vähän. Modulightin niche-markkinoiden koko suhteutettuna yrityksen hinnoitteluun eli listautumisen jälkeiseen markkina-arvoon pistää kyllä mietityttämään tämän arvostuksen kestävyyttä.

18 tykkäystä

Kyllä on. Yrititkö edes etsiä tätä tietoa? Se nimittäin lukee suoraan esim. yrityksen listautumissivuilla.

4 tykkäystä

Kiitos linkistä. Yleensä nämä Webinaarit on tullut aina Inderesin sivuille ja kun on tottunut, että tieto on helposti löydettävissä niin ei tullut sen tarkemmin etsittyä.

Poimintoja vuosien takaa mielenkiinnosta ![]()

Tässäpä sitä kilpailuetua videoituna

Onhan tuo ML7710 oikein ihku retroboksi. Olisko ne sittenki hakenu piirilevyn, säätönappulat ja diodin paikallisesta Bebekistä ja kolvanneet yhteen. Sitten jostain Saloran tehtailta saatu jämäeriä noita retrokoteloita… ![]()

45 tykkäystä

Karon kirjoitus Modulightista taloustaidossa

41 tykkäystä

Hyvä kirjoitus Karolta. Hiukkasen epäilyttää tuo avainomistajien antihinta ja etenkin se, että kyseinen anti on merkitty vajaaksi. Lunastuslausekkeen ymmärrän, mutta omistajat lienee pääsevät näistä 0,32 euroa kappaleelta merkityistä osakkeista eroon heti annissa tosiaan vähintään 20-kertaisella hinnalla. Tuleeko myyntipainetta heti kun kaupankäynti alkaa? Eli onko rahastusta tiedossa omistajien taholta.

Rahaa saadaan listautumisannissa investointeihin, mutta investoinnit yleensä luovat kuluja (laitteet, materiaalit, henkilöstökulut…). Onko jotain yritysostoja luvassa? Niihin palaa tavallisesti rahaa kun toimintoja integroidaan.

Voihan olla, että jos Modulight on riittävän kiinnostava niin tämä ostetaan pois markkinalta. Toisaalta miksi ei ole ostettu jo aiemmin? Mahdollisesti on tehty tarjouksia, mutta omistajat eivät ole olleet niihin tyytyväisiä. Nyt sitten hinta listautumisen myötä pompsahtaa ja onko enää kiinnostuneita ostajia?

Mielenkiintoinen firma kaiken kaikkiaan. Ketjussa on paljon kysymyksiä ja ei niin paljon vastauksia. Itse jäänen kuitenkin seuraamaan kaupankäynnin alkamista ja mihin osakkeen hinta asettuu.

2 tykkäystä

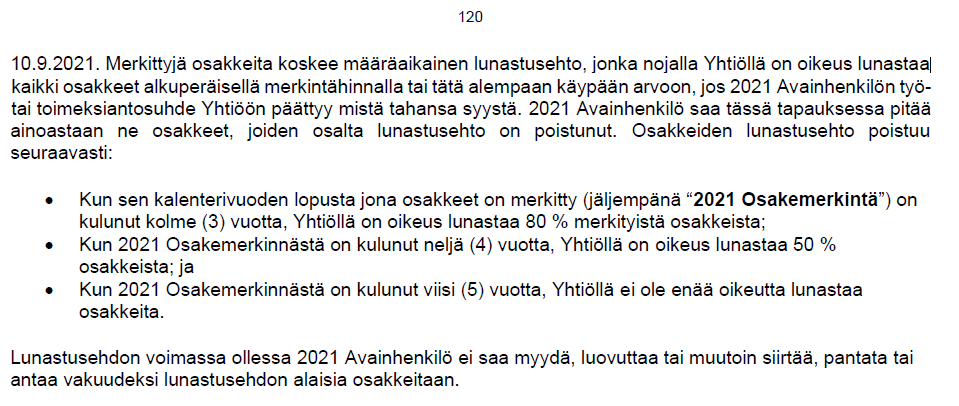

Tässä vielä tuo pätkä tuosta avainhenkilöannista:

Ankkurisijoittajia on ilmoittautunut komea jono, ja avainhenkilötkin merkitsivät osakkeita aiemmin tässä kuussa. Heille merkintähinta tosin oli 32 senttiä osakkeelta, ei 6,49 euroa niin kuin meille muille. Avainhenkilöiden pitäminen nälkäisinä on tietysti kaikkien omistajien etu.

Avainhenkilöannissa silmään pistää se, että 10. syyskuuta päättyneessä annissa osakkeita oli tarjolla lähes 1,3 miljoonaa kappaletta, mutta niitä merkittiin vain reilut 800 000 kappaletta. Siihen nähden, että osakkeen hinta on parissa viikossa noussut 19-kertaiseksi, kulmia kohottaa se, että avainhenkilöanti jäi noinkin paljon vajaaksi.

Asiaa selittää se, että alehinnalla merkittyihin avainhenkilöosakkeisiin liittyy lunastusehto: Modulight saa lunastaa aleosakkeet 32 sentillä tai jopa sitä halvemmalla, jos avainhenkilön työ- tai toimeksiantosuhde Modulightiin päättyy. Lunastusehto purkautuu kolmella portaalla 3–5 vuoden kuluessa.

En minä ainakaan näe tätä mitenkään kummallisena sitouttamisena. Mielestäni on hyvä tehdä ero annista omistajille ja annista avainhenkilöille (=firman työntekijöitä), josta käsittääkseni jälkimmäisestä on tässä kysymys. Tämä tosin oli vähän epäselvästi tuossa jutussa kirjoitettu, mutta itse ymmärsin niin, että tämä 0,32€n antihinta oli nimenomaan vain avainhenkilöille eikä ankkurisijoittajille (korjatkaa jos olen väärässä).

Annetaanhan yritysten avainhenkilöille erilaisten optio-ohjelmien kautta myös (puoli-)ilmaiseksi omistuksia. Ei tätä voi mitenkään rinnastaa julkiseen antihintaan, vaan tämä on kompensaatio- ja sitouttamiskeino että avainhenkilöt pysyvät firmassa, mitä pidän lähtökohtaisesti positiivisena asiana. Sitä miksi tuota antia ei oltu merkattu täyteen en myöskään pidä ihmeellisenä. En usko, että tuon on ollut mikään avoin potti joten varmasti siellä on osa henkilöistä merkannut oman maksiminsa ja osa ei ole merkannut ollenkaan koska a) saattaa olla työpaikan vaihto mielessä, b) ei muutenkaan sijoita osakkeisiin, c) ei ollut ylimääräistä käteistä, d) ei halua pistää kaikkia munia samaan koriin (sijoittaa työnantajaansa) e) mikä tahansa muu syy.

Tähänkin jutusta löytyi vastaus, eli nuo avainhenkilöannissa saadut osakkeet voi myydä vasta 3-5 vuoden päästä portaittain. Eli ei näitä pikavoittojen toivossa kukaan ole itselleen merkannut. Mikäli ymmärsin oikein niin jos nuo haluaisi myydä ennen tuota 3-5 vuoden päästä tapahtuvaa vapautumista, niin nuo voidaan lunastaa jopa antihintaa alemmalla hinnalla takaisin. Tällainenkin riski voi olla omiaan syömään innokkuutta merkata. Kyse on myös vain reilun 5M€:n potista antihinnalla, joten ei tuo paljoa melkein 300M€ markkina-arvon firmassa heilauta.

ts. ei tämä antikuvio ainakaan omaan merkkaamispäätökseeni vaikuta.

49 tykkäystä

@SijoitusSeppo jo tiivisti henkilöstöannin hyvin mutta tässä vielä kuvakaappaukset esitteestä tueksi.

- Suunnattu anti valikoiduille yhtiön työntekijöille (Avainhenkilöt) ja nykyisille osakkeenomistajille

- Jos työsuhde päättyy ennen 5 vuoden lunastusehdon päättymistä, Modulight voi lunastaa osakkeet alkuperäisellä merkintähinnalla tai alempaan käypään arvoon.

- Eli jos työntekijän työsuhde päättyy mistä tahansa syystä, työntekijä saa pitää vain ne osakkeet, joista lunastusehto on poistunut.

3 vuotta merkinnästä => saa pitää 20% osakkeista, jos työsuhde päättyy

4 vuotta merkinnästä => saa pitää 50% osakkeista, jos työsuhde päättyy

5 vuotta merkinnästä => saa pitää 100% osakkeista, jos työsuhde päättyy

Jos miettii henkilöstön kautta, Modulightilla näyttää olevan melko pieni joukko työntekijöitä.

Merkittävä osa on vasta tullut yhtiön palvelukseen ja työntekijöiden keskimääräinen lukumäärä vaihtelee tilikauden aikana. Siihen nähden 5 vuoden työehto voi olla monelle pitkä aika.

18 tykkäystä

Olipa poikkeuksellisen heppoinen teksti Karolta (yleensä nämä hänen listautumispohdinnat ovat olleet todella timanttia). Tuon avainhenkilöantikommentin lisäksi ihmetyttää, että ilman kummempaa pureskelua pelkän P/S-luvun perusteella heitetään arvostuksen olevan “raskailla kertoimilla”.

Joo, rullaava 12kk P/S on 25 vrt. S&P 500 P/S 1,6, mutta veikkaanpa, että S&P 500 keskimääräinen nettotulosprosentti on pikemminkin luokkaa 10% ja kasvuennuste (LV) alle 10%, kun taas Modulightilla nettotulosta 40% ja viime vuosien LV-kasvu ollut keskim. 30% (tavoitteissa jopa yli 50% vuosikasvu).

Saahan tuosta raflaavan kärjistyksen, mutta pelkästään rullaavan 12kk P/E-lukua katsomalla kuva on jo ihan toinen, puhumattakaan kohtuullisilla ennusteilla esim. 2023 P/E:stä. Jos pelkän P/E-luvun tuijottaminen on järjetöntä, niin mielestäni vielä järjettömämpää on vertailla täysin erilaisia firmoja P/S-luvulla. P/E sentään ottaa kantaa kannattavuuteen, vaikkei kasvunäkymiä huomioikaan. Yhtiön oikea arvo on kuitenkin sen tulevaisuuden kassavirtojen summa diskontattuna nykyarvoksi.(Okei, myöntää Karo sentään, että “näin kannattaviin firmoihin ei joka päivä törmää”, mutta jättää silti arvostuspohdinnat sikseen)

33 tykkäystä

Ehkä Karon jutussa sallittu merkkimäärä rajoitti käsittelyä ja alun johdantoon kului palstatilaa. Asiakkaista todettiin vain, että “asiakaskunta vaikuttaa vakuuttavalta”.

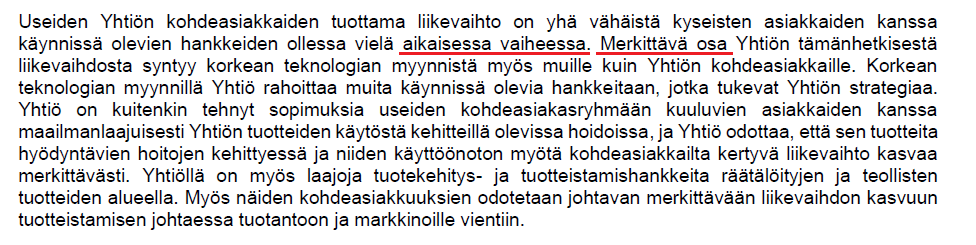

Tekstissä olisi voinut vielä selvemmin todeta, että hyvistä katteista huolimatta Modulightin kohdeasiakkaista suurimman osan kanssa hankkeet ovat alkuvaiheessa. Esite sivu 72:

Merkittävä osa liikevaihdosta tulee muualta kuin kohdeasiakkailta ja liikevaihdon maantieteellinen jakauma on vaihdellut merkittävästi eri vuosien välillä. Eli pieniä kertatilauksia tulee ja asiakkaat vaihtuvat usein?

Modulightin kohdeasiakkaiden ryhmät on lueteltu esitteen sivulla 72:

Lääke- ja biolääketieteen ala (asiakkaita: sairaalat, yliopistot, syöpätutkimuskeskukset, kv. lääketeollisuuden yritykset, diagnostiikkaan ja laboratoriotekniikkayritykset)

- Onkologian ala: konfiguroitavat syöpien hoidossa käytettävät lääkkeenluovutusjärjestelmät

- Silmälääketieteen ala: silmäsairauksien hoidossa käytettävät pilveen yhdistettävät hoitolaitteet

- Genetiikan ja diagnostiikan alalla Yhtiö tarjoaa biolääketieteellisiä laserratkaisuja

Räätälöityjen tuotteiden ja teollisuuden ala:

- Tietoliikenne: tuotteita 5G-verkkoihin ja datakeskuksiin verkkoyhtiöille ja IT-yrityksille

- Digitaaliset painolaitteet: tuotepakkausten, etikettien ja esitteiden digitaalinen painotuotanto

- Ympäristönhavainnointi- ja kuvantamisratkaisut: sään havainnointi ja kuvantaminen

Modulightin kohdeasiakkailla on myös tuotannossa olevia tuotteita.

A) Genetiikan ja diagnostiikan alan esimerkkejä:

- s. 65: PerkinElmer käyttää Modulightin optiikkamoduuleita laboratorioiden kuoppalevylukijoissa

- s. 66: Modulight on ollut ainoa fluorenssivalaisuun tarkoitettujen laserjärjestelmien toimittaja PerkinElmerille ja Tecan Group Ltd:lle yli 10 vuoden ajan

B) Vaisalan tiesääasemat:

- s. 67: tiesääasemien kolmen eri aallonpituuden lasereihin pohjautuva ratkaisu mittaa reaaliaikaista tietoa tien kunnosta. Ratkaisu on ollut käytössä jo yli 10 vuotta ja kaikki Fintrafficin kelikameroiden tuottama tieto perustuu Modulightin lasereihin.

- Modulight odottaa auttavansa Vaisalaa kasvattamaan teiden sääoloja mittavien antureiden tuotantoa merkittävään ammattilliseen käyttöön esim. lentokentillä

Lisäksi HP:n painokoneiden arvioidaan olevan lähellä tuotantoon siirtymistä:

- s. 67: HP Indigo on ilmaissut kiinnostuksensa siirtyä käyttämään Modulightin laserrivejä kaikissa HP Indigo-printtilaserpäissä.

- Ensimmäisen sukupolven printtilaserin arvioidaan siirtyvän tuotantoon vuonna 2022

- seuraavan sukupolven printtilaserin arvioidaan täyttävän tuotantoedellykset vuonna 2023.

31 tykkäystä

Samoja mietteitä, tuntui että melkein luettiin jotain ei-taloustoimittajan kirjoittamaa talousuutista jossa on kirjoitettu enemmän tai vähemmän mitä sattuu ymmärtämättä käytettäviä käsitteitä ja termejä. Karon tapauksessa näin ei pitäisi olla. Kerrassaan yllättävä analyysi häneltä. Suurin ajatus tuntui olevan keskittyminen tuohon henkilökunta-annin hintaan ja siitä saatava raflaava osakkeen hinnan 19 kertaistuminen muutamassa päivässä. Ja näin saatiin klikkiotsikko, eikä varsinaista liiketoimintaa tarvinnut kauheasti analysoida.

20 tykkäystä

Kiitos, aloin vähän hätäisesti kommentoimaan ennen esitteeseen perehtymistä. Tosiaan avainhenkilöt ovat merkanneet suunnatussa annissa. Omistajat eivät ole. Omistajat taas myyvät omia osakkeitaan enintään hiukan vajaa 3 milj. kpl annin yhteydessä. Muun aiemman osakeomistusten kohdalla on rajoituksia myynnissä ym. 720 päivän ajan. Tuon suunnatun annin myyntirajoitukset avainhenkilöiden kohdalla tulivatkin tässä jo poimittua.

1 tykkäys

Hesarissa oli kanssa aamulla, ei voi sanoa ku että tuli kauhee flashback Nightingaleen… ![]() Ja ehdin jo merkata…

Ja ehdin jo merkata… ![]()

9 tykkäystä

Eikös tässä kuitenkin erona ole että firma tekee voittoa(!)

15 tykkäystä

Löytyykö tästä firmasta Inderesin analyysi jostain?

Palataanpa vielä hetkiseksi tähän asiaan. Firma tarjoaa running PE2:lla avainhenkilöille osakkeita! Firma tekee voittoa ja tavoite kasvaa tästä eteenpäin 30-50% per vuosi. Ei tuota voi mitenkään selitellä, ettei halua laittaa kaikkia munia samaan koriin jne!!! Tuohan on ihan once in a lifetime mahdollisuus rikastua isosti Suomessa ja vielä työntekijänä!

Sulle annetaan mega-bear scenaariossa 10x tuotto 5 vuoteen sijoitetulle pääomalle. Tuolla kasvulla summa lienee lähempänä 50-100x. Sun downside riski on vaihtoehtoiskustannus, että saisit muualta enemmän, jos päädytkin muihin hommiin alta kolmen vuoden tai firma defaulttaa, että arvo olisi alle 32 senttiä. Aivan käsittämätöntä ettei tuota merkata täyteen. Mitään muuta selitystä en osta kuin, että ymmärtävät firman tai liiketoiminta-alan olevan savijaloilla.

18 tykkäystä

En ole tähän tilanteeseen tutustunut tarkemmin, mutta tulee mieleen että olisiko vain ollut tarve painaa uusia osakkeita jotta saadaan yksikköhinta sinne tasolle jossa sen Suomessa “pitää” listautuessa olla? Se kenelle ne jaettiin ja millä hinnalla on sitten toinen asia.