Montako avainhenkilöä tämä koskee? Voiko syy olla niinkin inhimillinen, että yksinkertaisesti heidän ostovoima ei riittänyt koko pottiin? Varmasti velkavivun saisi toki jostain - jos osaa sitä hakea ja selittää rahoittajalle. Mutta siltikin se saattaa vaan jäädä monelta tekemättä.

Lasketaanpa tällä hajatelmalla. Se merkinnän arvo on ollut n. 400 000 euroa. Jos se jakautuu hatusta tempaistuna Modulighting 39 työntekijästä 10 avainhenkilölle, niin summa olisi keskimäärin 40000 euroa. On ihan selvää, että ilman reipasta rahoitusta tämä potti jää merkitsemättä. Tavan pankkiin sisään kävelemällä lainan ehdot listaamattomaan yhtiöön sijoittamiseen voi olla niin umpisurkeat, että pankista kävellään ulos ilman vierasta pääomaa.

Veikkaan isoin syy olla merkitsemättä on juuri se, että pitäisi sijoittaa iso summa esim. kymmeniätuhansia euroja jollain lainarahoituksella ja lunastusehto päättyy kokonaisuudessaan vasta 5v jälkeen. Yhtiö voisi irtisanoa hlön mistä tahansa syystä vaikka kuukauden ennen määräaikaa. Toki tuo varmaan tuottaisi, vaikka saisi pitää vain osan osakkeista ja pahin arvostuskupla olisi ehtinyt puhjeta. Luultavasti osakkeet saisi myydä myös yrityskauppatilanteessa

Mielestäni tämä avainhenkilöantiasia saa nyt aivan suhteettomia mittasuhteita, mutta kommentoidaan nyt vielä lyhyesti:

Suomalaisia ihmisiä, jotka omistaa osakkeita on n. 900 000. Suomalaisia täysikäisiä ihmisiä on n. 4,5 miljoonaa. Toisin sanoen n. 20% suomalaisista täysikäisistä omistaa osakkeita. Noista 20%ista n. 60% omistaa vain 1-2 osaketta eli vain n. 8% suomalaisista aikuisista omistaa 3 tai useampaa osaketta.

->Suomalaiset eivät ole osakesijoittajia.

Syitä on monia, kuten aiemmin listasin. Kaikki (ehkä jopa useimmat) syistä eivät ole järkeviä, mutta suomalaiset ovat huonoja ottamaan riskiä ja ymmärtämään todennäköisyyksiä ja odotusarvoja. Tämä näkyy mm. siinä miten suomalaiset pelaavat enemmän Veikkauksen pelejä kuin sijoittavat, miten he ottavat pienempiä omavastuita vakuutuksiinsa kuin muut pohjoismaalaiset jnejnejne. Varsinkin velalla sijoittaminen (kuten monen varmasti pitäisi tehdä jos haluaa yhtäkkiä ostaa vaikka kymppitonnilla osakkeita) on n. 99%lle väestöstä ihan no-no, koska sijoittaminen on spekulaatiota ja velka on pahasta ja sitä saa korkeintaan ottaa omaan asuntoon ja sekin pitää maksaa heti ensimmäisenä pois kun on vähänkään ylimääräistä rahaa vaikka korko on 0% koska velka vie turmioon.

Ei tarvitse sijoittaa isoa summaa. Satanen kuussa riittää, tuotto huomattavasti parempi kuin lotossa. Modulight -annissa 100 osaketta on minimi. Tekee 649 euroa antihinnalla. Sillä pääsee mukaan. Itse en usko enempää merkitseväni ihan siitä syystä, etten usko enempää edes saavani. Anti todennäköisesti ylimerkitään, jolloin minimimäärän yli ei tavantallaajalle jää jako-osuutta. Mutta hyvä näinkin. Ostetaan lisää pörssistä.

Kun kaikki päätyvät merkitsemään minimit niin seuraako siitä että ne muutamat, jotka päättävät merkitä isomman summan, myös saavat mukavasti osakkeita ja kun kaupankäynti alkaa, niin kun loput ostavat pörssistä . Suurin osa lienee merkitsemässä vasta Perjantain/maanantain aikana kuten tavallista? Itsekkin odottelen perjantaihin

Vaikka tuosta annista jäisi käteen 10 lappua niin miksi et ottaisi niitä lappuja itsellesi antihintaan, ja ostaisi muita sitten pörssistä? Noin kovalla suosiolla avauspäivän kurssin voisi olettaa raketoivan aika rajusti, joten noiden 10 lapun arvo voisi helposti nousta 1,3-1,5x. Jos merkinnän tekee viimeisenä merkintäpäivänä, ei tuota 649€ summaakaan tarvitse jumittaa kovin kauaa koskemattomissa, eikä antiin osallistumisesta mene myöskään merkintäkuluja.

(Jos menee liikaa IPO-keskustelun puolelle niin siirtäkää).

Itselläni on kova usko Modulightiin. Muutama tuttu on tuola töissä ja heidän kommenttiensa perusteella loistava työpaikka, minkä luulisi reflektoituvan myös työntekijöiden pysyvyydellä. Myös firman luvut näyttävät hyvin potentiaalisilta, vaikka arvostus onkin hieman kireä.

Riippuen vähän siitä muhin kurssi asettuu, on suunnitelmana nostaa positio yhdeksi salkun suurimmista. Sijoituksen suurimpana riskinä näen itse, että mikäli makrotalous sukeltaa kunnolla, niin Modulightin kaltaiset hieman spekulatiiviset ja kireästi arvostetut tekkiosakkeet todennäköisesti sukeltavat etunenässä. Toki silloin voi kauhoa lisää lappuja reppuun.

Olisiko mahdollista heiltä kysellä, miksi avainhenkilöiden antia ei merkitty täysimääräisesti? Kenelle tarkalleen ottaen ko. anti oli suunnattu, ts. ketä olivat nämä “avainhenkilöt” (missä asemassa, miten avainhenkilöys määriteltiin tms)? Ja miksi osa heistä ei innostunut annista?

Tänään on muuten Modulightin virtuaalinen esittely kl 18, linkki taisi olla ainakin Nordnetin sivuilla.

Kirjoittelin tuttuun tapaan listautumisanti-analyysin Modulightista.

Muutama pointti tekstistäni ja keskustelusta, mitä täällä käyty. Olen samoilla linjoilla Sijoitussepon kanssa siitä, että Karon nostama sitouttamisjärjestely on saanut aivan liian suuret mittasuhteet. Pienessä niche-teknologiayrityksessä avainhenkilöt ovat aidosti niin kovan luokan osaajia maailmantasollakin, että heidät on pakko sitouttaa. Samalla on hyvä muistaa, että kyse on teekkareista, ei tuulipuvuista tai ananastukka kauppislaisista kuten allekirjoittanut. Hyvä kaverini on töissä Modulightillä (ei avainhenkilö) ja voin sanoa, että häntä työssään motivoi oikeastaan kaikki muu paitsi raha.

Vedinkin tekstissäni vertailukohdan omaan työpaikkaani, kun työskentelen myös listautumattomassa yrityksessä, joka yrittää saada aktiivisesti mahdollisimman paljon työntekijöitään omistamaan yritystä. Tästä huolimatta suurin osa työntekijöistä ei yrityksen osakkeita ole koskaan ostanut (ja samalla ovat missanneet no-brainer osakkeen moninkertaistumisen vuosien varrella). Itseäni turhautti, että tulin työpaikkaani vasta 2v sitten, mutta tankkaan osaketta silti aina kun siihen tulee mahdollisuus! Mutta edelleen, suurin osa suomalaisista ei ole sijoittajia ja omaa koko ajan 20k käteiskassaa näitä tilanteita varten.

Ylipäätänsä koen, että tällaisia listautumisia tulee äärimmäisen harvoin. Laadukas yritys, jolla selvä teknologinen etumatka, jota on todennäköisesti erittäin vaikea kuroa kiinni ja moni ei edes yritä, kuten hyvin Modulightin esityksessäkin näkyy siitä, että yrityksen kilpailijat ovat sen asiakkaita. Suurin riski tässä on mielestäni ehdottomasti henkilöriski yrityksen toimitusjohtajasta niihin muutamaan avainteknologiaosaajaan, jotka varmasti ovat yrityksen sydän ja sielu. Kaupallistamissuunnitelmat näyttävät realistisilta ja myöhästyessäänkin mielestäni oikeuttavat nykyisen arvostustason.

Osallistun antiin, jään miettimään isompaa panostusta Modulightin listautumisen jälkeen ja unelmoin päivästä, kun pystyn sijoittamaan instituutioannissa.

Olisin merkinnyt tätä, jos olisin kyennyt läpäisemään sen ryteikön, joka on laadittu niille, joilla ei ole Dansken asiakkuutta. Nordean asiakkaalle proseduuri on sellainen että yhtään virhettä ei saa olla hakemuksessa, ja jos on, se on kerrasta poikki. Sattui olemaan arvo-osuustilinumerossa liian vähän numeroita, joten se siitä.

En näe miten tämä oli ongelma? Nova botti antoi suorilta ohjeen millä APKE numeron saa (vaikka ihmettelen miksei sitä ole suoraan yhdelle riville laitettu Nordeassa) ja sillä merkkasin.

Samaa mieltä, kyllä tämä lähtee koillista kohti. Ihme on jos näin ei käy. Yhtiöllä on hyvä suunnitelma reippaaseen kasvuun, toivottavasti onnistuvat. Mutta kyllä tuo osakkeiden tankkaus valitettavasti jää päivän kurssiin ostettavaksi annin jälkeiseen aikaan. Annista en usko irtoavan minimimäärää enempää, mutta se otetaan mitä saadaan.

Hei, soitahan Nordean asiakaspalveluun. Sieltä saata APKE koodin ohjeet. APKE koodissa pitää olla 35 merkkiä (korjatkaa, josolen väärässä). koodin alkuun ja väliin pitää laittaa riittävästi täytenollia. Mutta ohjeet saat kyllä pankista, kunhan jaksat kärsivällisesti jonottaa säästämisen neuvojalle.

Markkina on tänä vuonna niin kuuma, että en ihmettelisi, jos tämäkin nousee yli 10€ avauspäivänä. Annista tuskin minimiä saa. Hyvä jos 50 osaketta + 5% ylimenevästä, sillä tällä tuntuu hypeä olevan enemmän kuin muilla viime aikojen listautujilla.

Avainhenkilöille on tarjolla rikastuminen viiden vuoden päästä. Tuohon olisi kannattanut laittaa talot yms. kiinni ja isot lainat merkkaukseen.

Yleisöanti 5 miljoonaa €. Tarvitaan 7700 kpl minimimerkkaajia että anti on täynnä. Siis pelkkiä minimimerkkaajia. Viimeaikoina on nähty anneissa 20-30k merkkaajien lukumäärääkin… Tältä palstalta yksinään voi tulla tuo minimimäärä täyteen. Sitten tätä on rummutettu kaikissa isoissa valtakunnan lehdissä ja talousmedioissa näkyvästi…

Tuo vahvistaa ison ylimerkinnän. EcoUp sai juuri 4500 kpl merkkaajia, vaikka juurikaan hypeä ei ollut, eikä ollut isosti esillä. Modulight voi hyvinkin mennä tuonne 20-30k. Onkohan yleisöantiin tulossa lisää osakkeita, että kaikki saavat edes 50 kpl? Kehtaavatko jakaa vielä vähemmän?

Toisaalta tämä ei toimialan ja yhtiön koon/arvostuksen osalta ole mikään Puuilo/Orthex niin tuskin kaikki mummut, papat ja perheenäidit jne “kansanosakkeisiin sijoittavat massat” tähän IPOon osallistuvat yhtä aktiivisesti, vaikka varmasti reippaasti enemmän sijoittajia kuin EcoUp saa. Toki mistä sitä tietää🤔

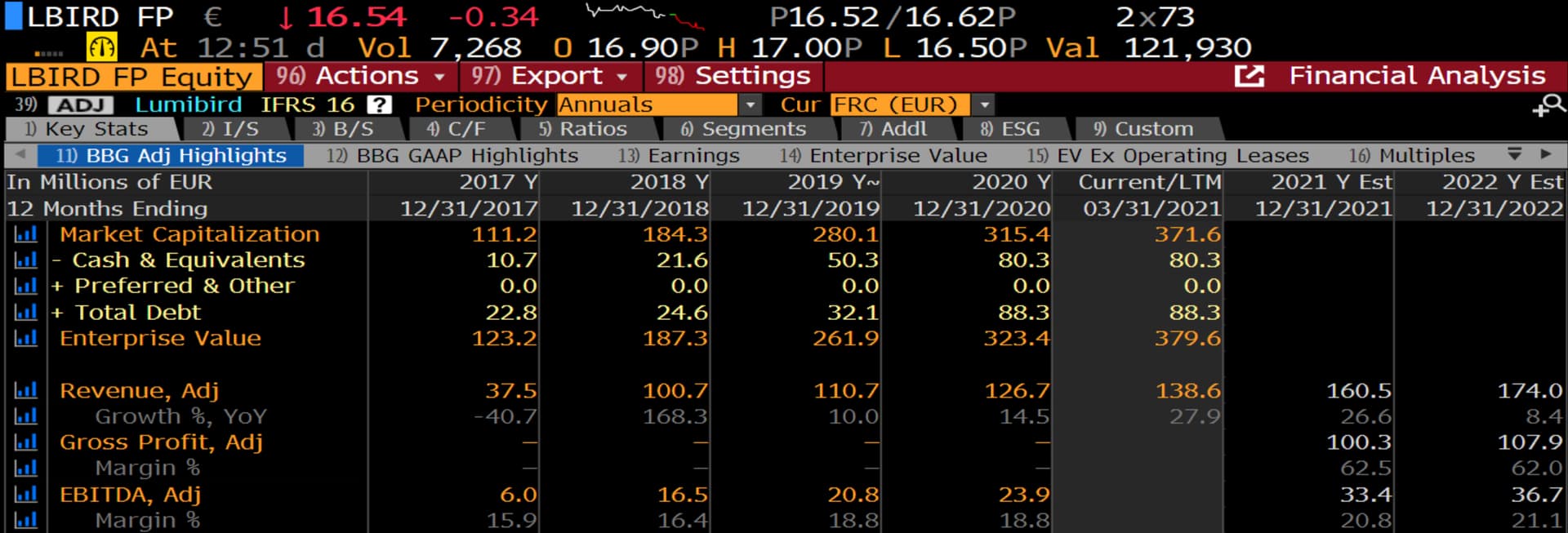

Varmaan merkitsen mutta hieman arvelluttaa tämä valuaatio. Lumibird näyttäisi olevan suora kilpailija ja 126 miljoonan liikevaihdolla sen valuaatio on tällä hetkellä 372 miljoona. Ehkä joku minua fiksumpi voisi ottaa kantaa tähän järkyttävään arvostuseroon?

”Näyttäisi” olevan kilpailija. Todennäköisesti lasereiden käyttökohteet jotain ihan eri.

2 Kannattavuus? Liikevaihtoa kyllä mainostettiin, mutta ainakaan itse en noita tulostiedotteita tankkaamalla nähnyt yhtään mainintaa tuloksesta. Yleensä tämä on merkki siitä, että se ei ole kovin mairitteleva.

Kannattavuus ja kasvumielessä arvostusverrokkeja kannattaa hakea varmaan ihan muilta toimialoilta kun ei tällaiselle niche-pelurille hyviä suoria kilpailijaverrokeita oikein ole

Niin eihän se kovin hyvä ollutkaan

Full year 2020 results: Revenue: €126.7m (up 13% from FY 2019). Net income: €5.60m (down 37% from FY 2019). Profit margin: 4.4% (down from 7.8% in FY 2019).

Toisaalta en tiedä vaikuttaako tämä tulokseen?

LANNION, France—Lumibird (Paris:LBIRD), a leading European laser technology company, has signed an agreement with the Australian company Ellex Medical Lasers to acquire Ellex’s laser and ultrasound business for 100 million Australian dollars (approximately €62 million).

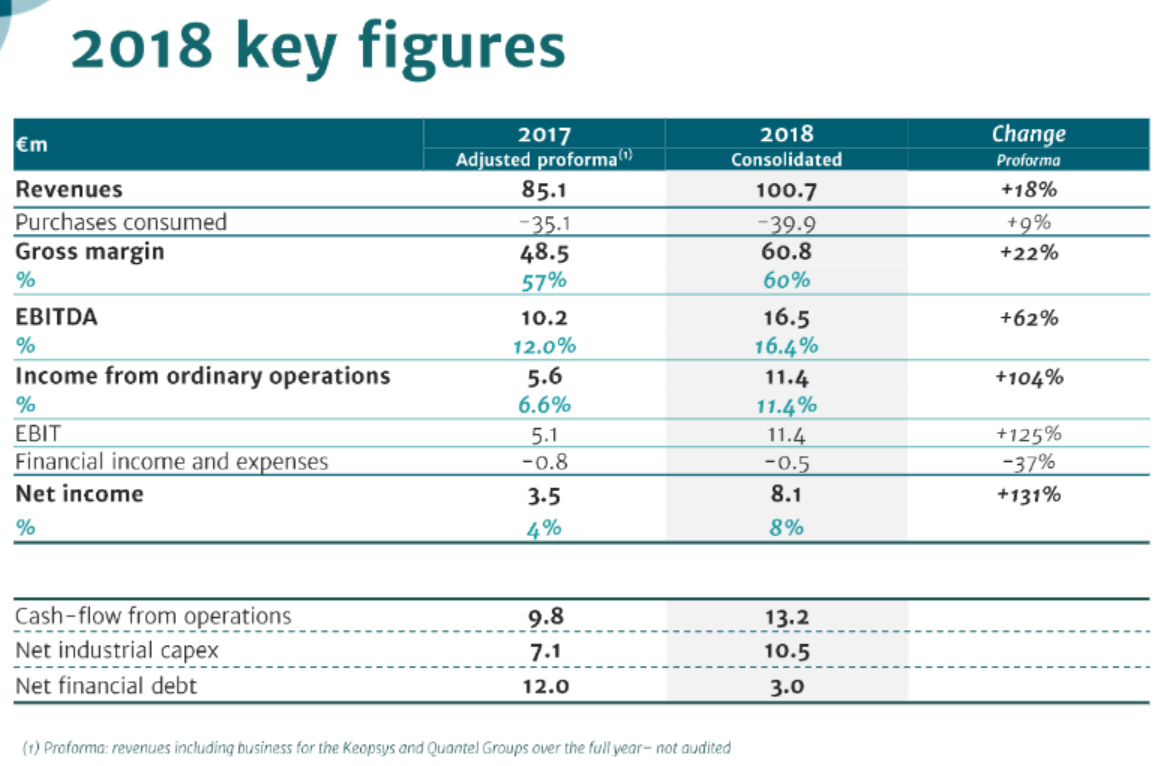

Lisäksi, äkkiseltään kasvuluvut ovat olleet selvästi Modulightia jäljessä. Joo, Blommalla 2018 kasvuluku on hurja mutta tämä selittyy parhaiten kun katsoo firman koko vuoden 2018 esitystä.