Eilisessä yritysinfossa oli vahvasti painopiste siinä että Modulight on terveysteknolgiayhtiö ja syöpähoidot erityisessä fokuksessa, samoin silmän sairaudet. Yhtiön liikevaihto ja rahat tulevat kuitenkin muualta. Miksi siis yhtiötä markkinoidaan tällä lähestymistavalla?

Eniten tässä mietityttää että kun yrityks kertoo että liikevaihdosta pieni osa tulee kohdeasiakkailta, ja suurin osa taas ei-kohdeasiakkailta. Ei-kohdeasiakkailta kerätään siis erittäin kannattavasti rahat pois ja tästä saatavalla tulorahoituksella panostetaan sitten näihin kohdeasiakkaisiin ja tulevaan pääliiketoimintaan. Väkisin herää kysymys että kun kannattavuusluvut(ja kasvu) ovat tällä tasolla niin miksi fokus ei ole siirtynyt näihin ei-kohdeasiakkaisiin, joilta kerätään hyvin rasvaiset katteet (vahvalla kasvulla). Katteet joihin harva yhtiö pystyy oli toimiala mikä tahansa. Onko näiltä kohdeasiakkailta luvassa vielä parempaa katetta ja suurempaa kasvua joskus tulevaisuudessa? Jos näin on niin hyvältä näyttää.

Toki ei sovi kritisoida jos yhtiö pystyy kasvattamaan liiketoimintaansa ja myymään tuotteita/palveluita näin hyvillä marginaaleilla muille kuin kohdeasiakkaille, myyntimiestaidot ja tuotteet ovat selvästi molemmat kohdillaan. Harvoin vain on tilanne jossa yritys saa “sivubisneksensä” toimimaan näin hyvin ja varsinainen pääliiketoiminta on vielä vähän kuin startup vaiheessa.

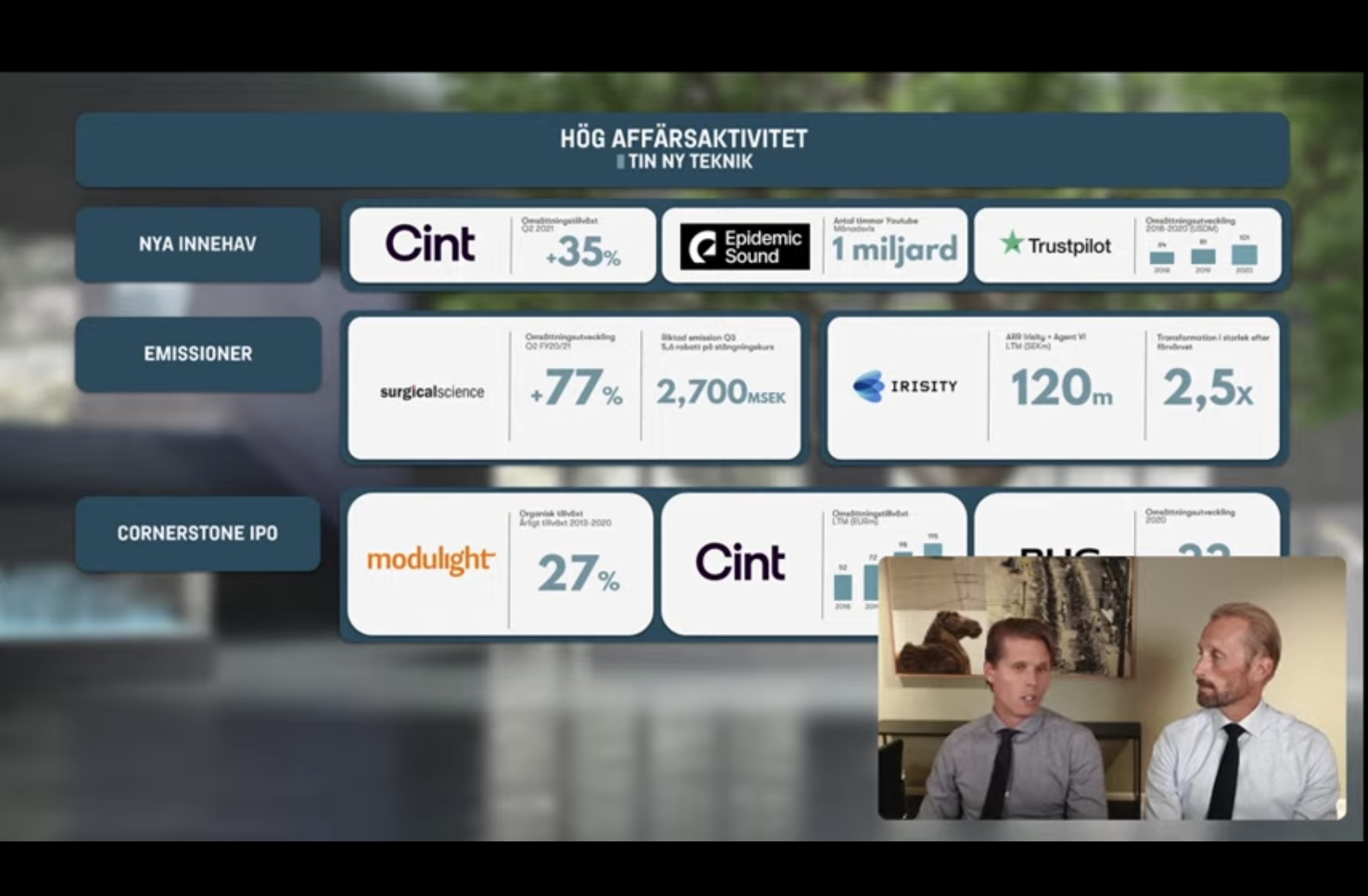

Yksi Modulightin ankkurisijoittajista Ruotsista Tin Fonder kävi hetken sitten läpi omaa portfoliota (löytyy youtubesta). Antoivat tähän IPOoon lyhyen näkemyksen: pitävät Suomea tätä nykyään jonkinlaisena tekkifirmojen kultakaivoksena ja arvostustasoja matalina.

Laitan myös kuvan rahaston top10 sijoituksista luomaan kontekstia ja mihin muualle ovat sijoittaneet.

“Eilisessä yritysinfossa oli vahvasti painopiste siinä että Modulight on terveysteknolgiayhtiö ja syöpähoidot erityisessä fokuksessa, samoin silmän sairaudet. Yhtiön liikevaihto ja rahat tulevat kuitenkin muualta. Miksi siis yhtiötä markkinoidaan tällä lähestymistavalla?”

Erittäin hyvin sanoit!

löytyykö tietoa, miten paljon tulee rahaa fotosensitiivisestä hoidosta

“Yksi Modulightin ankkurisijoittajista Ruotsista Tin Fonder kävi hetken sitten läpi omaa portfoliota (löytyy youtubesta). Antoivat tähän IPOoon lyhyen näkemyksen: pitävät Suomea tätä nykyään jonkinlaisena tekkifirmojen kultakaivoksena ja arvostustasoja matalina.”

voisiko muuta sanoa, tulee mieleen tapaus, Helsingin yliopisto hehkutti itse rahoittamaansa yritystä ja johto teki osittaisen exitin, kohtahan se nähdään verotilastoista

HY:n mukana muutkin lähtivät, kun Helsingin yliopisto oli lähtenyt. Ja alkoi Tarina, Tuloksia ei ole vieläkään

Tämä kummastuttaa ja mietityttää. Miksi Modulightin fokus siirtyy pois bisnesalueelta, jonka talon ulkopuolinen näkee talouslukujen valossa (track record) kultakaivoksena? Muutama mieleen juolahtanut pointti. Ei-kohdeasiakkaiden (mistä suurin liikevaihto ja kannattavauus tällä hetkellä tulee) markkinoita ei nähdä niin houkuttelevana tulevaisuuden vaihtoehtona kuin tulevaa pääliiketoiminta-aluetta (medical).

Tutkimusten mukaan “laser-medicalin” kokonaismarkkinat ovat noin miljardin dollarin luokkaa. Modulightin markkina-arvo osuu listautumisen jälkeen vielä niinkin ylös kuin 324 miljoonaan dollariin (277 miljoonaa EUR). Tässä suhteessa pienet markkinat jaettavana yrityksen korkealla markkina-arvolla.

Modulightin tavoite on saada 3-tuotepipelineä kaupallistamisvaiheeseen 2023 loppuun mennessä , jolloin niiden liikevaihto on nykyisen liikevaihdon päälle 3 x 10 miljoonaa euroa = 30 miljoonaa euroa.

Modulightin toimitusjohtaja kertoi tuoreessa haastattelussa, että näistä lääketieteellisistä tuoteaihioista onnistuu harvempi kuin puolet (alle 50%). Eli sijoittajien on syytä varautua pitkässä juoksussa myös epäonnistumisiin lääketieteellisten tuoteaihioiden suhteen.

Tulkintani on, että Modulightin pääliiketoiminta on siirtymässä “tutusta ja turvallisesta” “tuntemattomaan ja riskipitoisempaan”. Tarkoittaa sitä, että sijoittajan riskitaso kasvaa.

Jos puhutaan miljardin markkinasta kohdeasiakkaiden osalta ja firman arvo on noin 300 miljoonaa, niin ei siinä ole mitään ongelmaa.

Jos päädyt kohdemarkkinan johtajaksi ja keräät 250-300 miljoonan liikevaihdon tältä puolelta, niin nykyinen markkina-arvo on kevyt muisto osakkeen mennessä kuuta kohti. Jo 50 miljoonan liikevaihto näillä käyttökatteilla olisi kova juttu.

Lisäksi firma on osoittanut pystyvänsä toimimaan kohdemarkkinan ulkopuolella todella kannattavasti, joten mitään isompaa riskitason kasvua en tässä näe.

Niin pitkään kuin teknologinen kehitys pysyy oikealla suunnalla, tulee Modulight pärjäämään.

Jos firma voittaa markkinaa, niin edessä on joko kuukäynti omillaan tai preemion kautta isommalle medical-jätille myytäessä.

Laitoin itse tähän mennessä isoimman antipotin kiinni ja saatavat osakkeet laitan salkun pohjalle pitkään pitoon. Jos näyttää, että kurssi dippailee, niin tankataan haluttuun kokoon salkun keskivaiheille. Selkeä ylimerkintä lienee varma markkinan heilunnasta huolimatta.

Disclaimer. En ole millään tavalla asiantuntija ja nämä ovat vain omia pohdintojani. Omaan tyyliini päädyin vain kontraamaan vallitsevaa"kovin riskiseltä vaikuttaa" -ilmapiiriä😃

Itse tulin yhtiöesittelystä siihen käsitykseen, että liiketoiminta olisi tietystä näkökulmasta itseasiassa kohtalaisen matalariskistä. Yhtiöhän ymmärtääkseni rahastaa asiakkaita tutkimuksen/kehityksen kaikissa vaiheissa (aka Qt-malli?) vaikka ei päätyisi kaupalliseen tuotantoon asti? Se, ettei asiakkaan tuote päädykkään kaupalliseen tuotantoon ei siis tarkottaisi tappioita modulightille vaan vain “isoimman hillotolpan” poisjäämiseen? Toki arvostus vaatinee niitä kaupalliseen vaiheeseenkin päätyviä tuotteita, mutta jos yhtiö jatkaa edes aikaisemmassa 20-30% kasvuvauhdissa, niin ei arvostustaso mitenkään päätähuimaava ole.

Mielestäni asiat eivät hirveän huonosti ole, mikäli suurimmat riskit ovat tuottojen pois jääminen, tappioiden tulemisen sijaan🤔

Ja markkinan kokoa lienee mahdollista kasvattaa yhtiöesittelyssä mainituilla lääketieteen ulkopuolisilla alueilla? Yritysostojakin voinee odottaa joskus tukevaisuudessa

Itse näen Modulightin tavallaan ulkoistettuna tuotekehitysosastona. Heidän asiakkaansa siis ostavat tuotekehityspalvelua Modulightilta ja vaikka projektista ei syntyisikään kaupallista tuotetta, niin Modu saa siitä kuitenkin liikevaihtoa erinomaisella kannattavuudella.

Annista käytettävät varat käytetään tuotantokapasiteetin kasvattamiseen (projekti käynnistynyt jo aiemmin) ja tällä käsittääkseni varaudutaan kaupallistamishankkeiden onnistumiseen medical-puolella. Tämän vuoksi siis markkinoinnissa keskitytään tähän.

Tuttu ja turvallinen ei ole poistumassa, mutta rinnalle tulee (toivottavasti) onnistuneita kaupallistamishankkeita.

Listautuva Modulight on kannattava, mutta hinnoitellaan kasvuyhtiöksi – Yhtiön taseessa myyntisaatavia lähes vuoden myyntiä vastaava summa

Modulightin taseesta paljastuu merkittäviä myyntisaamisia. Vahva kannattavuus on paineessa, kun yhtiö investoi tutkimukseen, kehitykseen, laitteisiin ja uusiin tiimeihin kansainvälisesti.

Modulight pyrkii keräämään osakeannilla noin 60 miljoonan euron bruttovarat ja 6,49 euron antihinnalla yhtiön markkina-arvo olisi 277 miljoonaa euroa. Annin lisäksi vanhat omistajat myyvät yhtiön osakkeita 19 miljoonan euron arvosta.

Modulightin matskuista voi päätellä, että yksi kolmesta kaupalliseen käyttöönottoon tähtäävistä projekteista oli se usa silmäklinikoille vietävä laite jos fda lupa tulee loppuvuonna odotetusti. Aikataulu oli jo 2022 aikana. Ja kaikki kolme siis vuoden 2023 loppuun mennessä…

Jos nyt yhtään olen kärryillä medical kehittämisestä, kestää se yleensä vuosia. Jos firma sanoo vuoden 2021 lopulla tuovansa tuotteen laajaan käyttöönottoon käytännössä noin 12kk tähtäimellä niin epäilen, että tässä vaiheessa riski onnistumiselle on pienempi kuin mitä aivan alkuvaiheessa oltaessa (vuosia sitten).

Toinen projekteista saattaa olla esim ne HP tuotteet joita on jo ilmeisesti yksi markkinoilla. Vai sanooko firma selkeästi ettö kaikki kolme projektia ovat medical puolelta? Nyt on kiire nii en kerkeä koneelle tarkistamaan

Haen tällä sitä, että monissa hommissa saatetaan olla lopulta jo aika loppusuoralla vaikkei ensisilmäyksellä sitä huomaa… myös cmd ajankohta uusine taloudellisine tavoitteineen oli jo 2022 syksyllä

Oivoi, vähän laskee intoa sijoittaa tähän jos tämä on taas yksi “odotetaan FDA hyväksyntää asialle X” -lottolappu jossa kurssi niiaa kaksinumeroisia prosentteja jos tulee viivästystä tai hylsyä…

(no, onneksi koko bisnekset eivät ole yhdestä lupaprosessista kiinni, joten todennäköisesti ei ihan noin isoja kuoppia tule jos FDA sanoo “nope!”)

Luulis firmalla olevan tuosta kokemusta jo, vaikka mikään ei takaa, että tulevaisuudessa menisi tuotteet läpi. Oma käsitys tj:n esityksestä jäi että fda hyväksyttyjä tuotteita on jo.

miksi Modulight hakee ilmeisesti patenttia vain USA:sta, on kyllä Wipon kautta tehty, mutta ei edetä esimerkiksi Euroopassa ja Japanissa, mikä on Hyvin tyypillistä edetä

aika paljon X-julkaisuja ainakin tässä

eli vaikkapa japanilainen laservalmistaja voi kopioida ja myydä suurimmalle osalle maapallon ihmisiä

(yleensä) aina haetaan patenttia: USA+EU+Japan +muita

US-patentin voi olla että sen saa helpommin, ja herää Iso kysymys, miksi vain hakee sieltä, esimerkiksi eurooppalainen patenttiviranomainen tekee yleensä kattavamman patentoitavuustutkimuksen kuin US-viranomainen, näinhän ilmeisesti kävi Nanoformin tapauksessa, jossa PRH hylkäsi Nanoformin ydinpatentin

Jokaisella yrityksellä on oma patenttistrategia (tai kuuluisi olla). Ei tuollaista laajaa maaohjelmaa välttämättä kannata tavoitella, jos sen valvomiseen/litigointiin ei ole resursseja, eikä yrityksen liiketoimintaa tapahdu alueella. Lisäksi hylkäys vaikkapa Japanissa jättää ikävän tahran patenttiperheen historiaan.