Ajattelin avata ketjun Momentum Groupista. Yhtiö ei ilmeisesti ole foorumilla (Suomessa?) kovin hyvin tunnettu, mutta josko yhtiöstä kiinnostuneita löytyisi jakamaan ajatuksia ja tietoa? Foorumilta löytyi muun muassa Osto/myin -ketjussa heinäkuulta 22 Vernerin informatiivinen ostojen aloitus ja Boreo-ketjussa on kirjoitettu yrityksestä helmikuussa 21.

Nettisivuilta lainattuna ja käännettynä:

Momentum Group toimii, kehittää ja hankkii menestyviä kestäviä yrityksiä Pohjoismaissa aktiivisella omistajuudella hajautetulla tulos- ja liiketoimintavastuulla. Konserni koostuu useista yrityksistä, jotka yhdessä muodostavat yhden Pohjoismaiden johtavista teollisuuskomponenttien, teollisten palveluiden ja muiden teollisuuden palveluiden toimittajista. Yrityksille on yhteistä, että ne auttavat tekemään asiakkaiden toiminnasta helpompaa, turvallisempaa ja kannattavampaa tarjoamalla kestäviä, pitkäikäisiä tuotteita ja palveluita vahvalla paikallisella läsnäololla lähellä asiakkaita. Konsernin liikevaihto on noin 1,7 miljardia kruunua ja sillä on noin 550 työntekijää

Nettisivuilta löytyy listaus yrityksistä Our companies | Momentum Group

Vuosiraportista 2022:

-

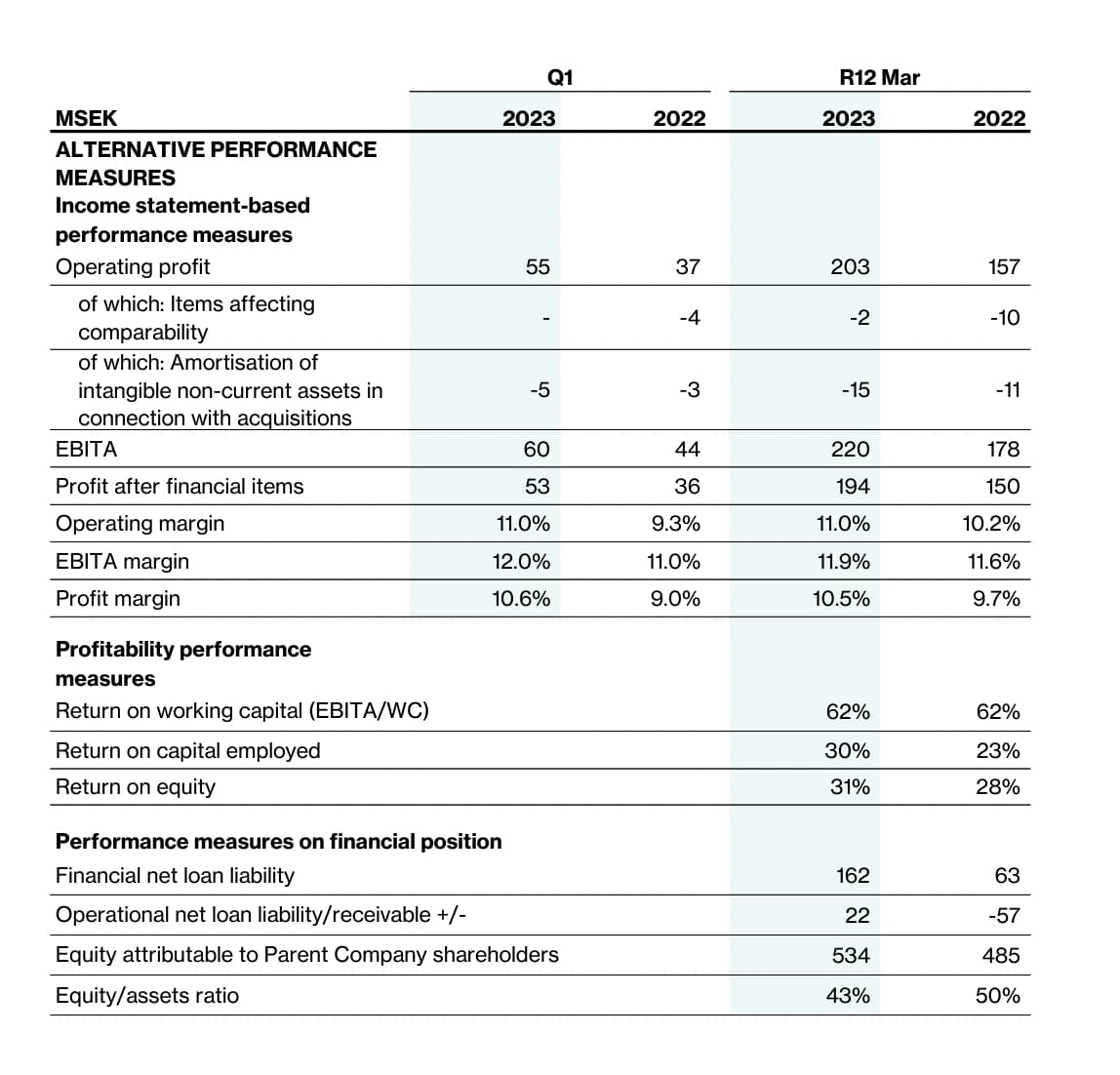

Liikevaihto kasvoi 17 prosenttia 1 739 milj. kruunuun (1 491), josta 10 prosenttia oli vertailukelpoisia yksiköitä.

-

Liikevoitto nousi 19 prosenttia 185 milj. kruunuun (155), mikä vastaa 10,6 prosentin liikevoittoprosenttia (10,4). Tulos sisälsi vertailukelpoisuuteen vaikuttavia kuluja -6 milj. kruunua (-6), jotka johtuivat erillisestä listautumisprosessista.

-

EBITA kasvoi 19 prosenttia 204 milj. kruunuun (171), mikä vastaa 11,7 prosentin (11,5) EBITA-marginaalia.

-

Kauden voitto kasvoi 20 prosenttia 140 milj. kruunuun (117), mikä vastaa 2,70 kruunun (2,30) osakekohtaista tulosta.

-

Käyttöpääoman tuotto (EBITA/WC) oli 61 prosenttia (61).

-

Omavaraisuusaste oli kauden lopussa 42 prosenttia (47).

-

Hallitus ehdottaa osingoksi 1,00 kruunua osakkeelta (–).

Momentum Groupin taloudelliset tavoitteet:

EBITA growth >15 %

Kannattavuus EBITA/WC >45 %

Osinko >30 %

21 tykkäystä

Kiitos avauksesta!

Kysyin ir:ltä marraskuussa ovatko harkinneet inderesin seurantaa. CFO vastaus:

Dear x

Thank you for your interest. We have no plans today to order analyst coverage from Inderes.

Regards

Niklas Enmark

CFO

Momentum Group AB (publ)

Mobil: +46 70 393 66 73

P.O. Box 5900, SE-102 40 Stockholm

Östermalmsgatan 87 D, Stockholm

Legal disclaimer

Legal disclaimer

3 tykkäystä

Tuoreehko presis toimari Ulf Liliukselta. Avaa tässä rivien välistä aika hyvin Momentumin visiota ja strategiaa. Kassa on hyvässä tikissä tällä hetkellä ja tässähän melkein alkaa toivoa laskusuhdannetta, jossa Momentum pääsisi mahdollisesti kauhomaan paremmalla hinnalla uusia hankintoja. Toimari pitkän linjan ammattilainen toimialalla ja tuollainen hieman vaatimaton habitus puhuttelee ainakin itseä.

5 tykkäystä

Tuliko tavoitehinta jo vastaan @Verneri_Pulkkinen ?

1 tykkäys

Arvostus alkaa kieltämättä näyttämään… hikiseltä.

P/E-multippeli toteutuneella tuloksella 40x.

Viimeisin yritysosto EV/EBITA 8x kertoimin herätti minut siihen, että Ruotsissa hyväsyttäneen alhaisempi tuotto sijoitetulle pääomalle (~12,5 %) kun meillä kotimaassa esim. Boreo ostelee firmoja 5-6x EBITA. Tietysti tuo Askalon vai mikälie on myös isompi ja kasvanut mallikkaasti.

Tietysti jos uskoo Momentumin jatkavan Ulffin ohjauksessa >15 % tuloskasvua vaikkapa seuraavat 10 vuotta (liikevaihto olisi silloin 7,5 miljardia kruunua, tulos palttiarallaa 650 miljoonaa kruunua) ja lätkäisee arvoa luovalle sarjayhdistelijälle hihasta EV/NOPAT ~20 multippelin (toistaiseksi velkaa on vähän niin tuo transloituu melkein kuin P/E:ksi) olisi osake 10v päästä 270 kruunua. CAGR >9 %, mikä ei sinänsä ole huono mutta ei riitä itselleni, mutta aiempaan ostohintaan (~57 kruunua) CAGR onkin 19 % mikä on tosi jees

Tämä ihan tulitikkuaskin kanteen piirrettynä haihatteluna.

Onhan tämä ihan huippupulju, harmi kun ei tullut syksyllä ostettua enemmän mutta nämä on näitä.

10 tykkäystä

Tuota mietinkin juuri, että hinnassa jo aika monen vuoden (kannattavat) kasvut sisällä, mikä puoltaisi keventelyä.

2 tykkäystä

Momentumilta vahvaa tekemistä edelleen

Olisi hienoa, jos Momentum Group erittelisi orgaanisen kasvun tarkemmin. Osa ruotsalaisista sarjayhdistelijöistä ilmoittaa orgaanisen kasvun hyvinkin tarkkaan.

4 tykkäystä

On kyllä harvinaisen hiljainen ketju, mutta ilmotellaan tänne nyt uusimmasta ostoksesta. Lv 55 mSEK, mutta kauppahintaa ei näkynyt omaan silmään.

“Momentum Group has today signed an agreement to acquire 60 per cent of the

shares in Sikama AB, a specialist in gas and fluid handling for industrial

customers in Sweden. Sikama will be part of the new Infrastructure business area

under the Flow Technology business unit.”

3 tykkäystä