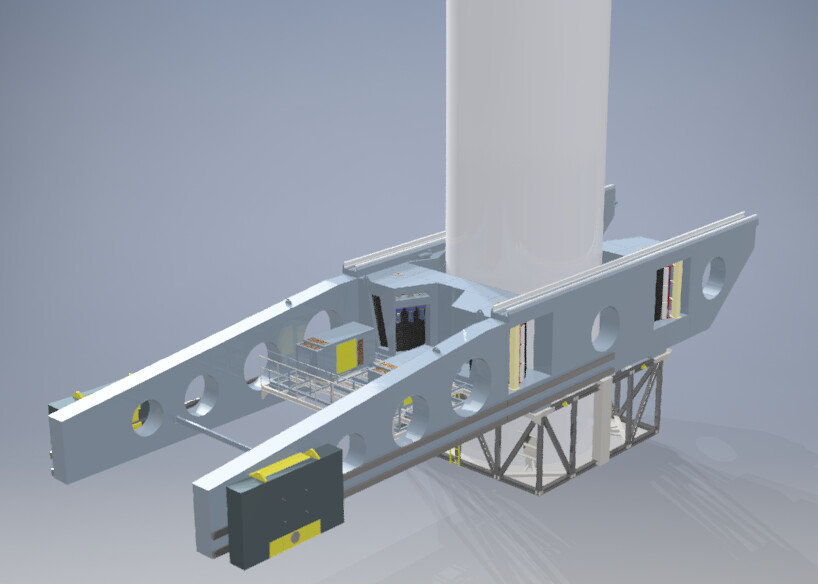

Tähän liittyen yhtiöltä tuli tiedote tänään. Nekkar. Yhtiö saa 20 MNOK avustuksen (ei tarvitse maksaa takaisin) Norjan innovaatiorahastolta uuteen Skywalker tuuliturbiiniasennuskonseptiinsa, jota se kehittää yhdessä merkittävän tuuliturbiini OEM valmistajan (Orsted?) ja Fred Olson Renewablesin kanssa.

Referoiden tiedotteesta: tuote on tietenkin distruptoiva, sen avulla voidaan asentaa painavampia ja suurempia turbiineja, se vähentää tarvittaavaa aikaa, kustannuksia ja ympäristövaikutuksia, siinä on vakauttimet aallokoiden varalta ja tietenkin mahdollisuus etäohjaukseen Intelliftin kautta ja se mahdollistaa turbiinien asennuksen sellaisiin paikkoihin joissa se ei ole aiemmin ollut mahdollista tai taloudellisesti kannattavaa. Uusiutuvien segmentin johtaja uskoo, että tuotteella on potentiaali olla “game-changer” globaalissa tuulivoimateollisuudessa.

Jos tukijalkoja ja tynkiä ei ollut vielä tarpeeksi, niin tässä on vielä yksi lisää. Toki on mahtavaa, että näitä ei kehitellä osakkeenomistajan vaan muiden rahoilla. Uskottavuutta lisää yhteystyö merkittävien alan toimijoiden kanssa ja kyky saada rahoitusta näille konsepteille. Alkaa myös muodostua kuva siitä, että Intellift on se mikä yhdistää näitä kaikkia yhtiön toimintoja tai ainakin Intelliftin tuotteen voi yhdistää kaikkiin yhtiön nykyisiin ja kehitteillä oleviin ratkaisuihin.

Katsoin myös Innovation Norwayn sivuilta vähän noita avustuksen myöntämisen kriteereitä.

Grants are used for projects where the socio-economic benefit of the project is considerable and technical risk is high. Grants are reserved for Norwegian companies that have ambitions to create value through innovation. - - We prioritize innovation projects that have great utility, high degree of innovation and likelihood of success.