Kunhan saavat verottajalta ohjeet hankintahintojen jakautumiselle, niin välittäjät päivittävät sitten ne hinnat kummallekin osakkeelle sen mukaan,.

Sitä mukaa kun mm. Valmet ja Andritz jne nappaa laitostoimitussopimuksia niin myös Neles on yleensä (Valmetin kohdalla käytännössä aina) niissä mukana venttiilitoimittajana. Valmet ja Andritz on korona-aikanakin julkistaneet kauppoja tasaiseen tahtiin eli tilauskirjat on ilmeisen hyvällä mallilla ja lisää hankkeita on menossa päätökseen kesän ja alkusyksyn aikana.

6 tykkäystä

Näin on P&P puolella, mutta O&G puolella (paljon isompi markkina kuin P&P), erityisesti jalostamot ja petrokemia, ei ole mitään vastaavaa kokonaistoimittaja tai automaatio (DCS) tukea. Esim O&G suurin DCS peluri Emerson puskee aina läpi omat venttiilipaketit, automaatio kun yleensä valitaan/ostetaan vuosi ennen kenttälaitteita.

5 tykkäystä

Ei kai spin-off ole mikään tae raketoinnille ![]() .

.

3 tykkäystä

Artikkelissa viitattiin muistaakseni Joel Greenblattin tutkimuksiin anomalioista eli markkinoiden epätehokkuuksista, joista yksi on juuri tuo “spin-off anomalia”. Markkinat hinnoittelevat väärin irronnutta yhtiötä noin vuoden, jonka jälkeen arvostus korjaantuu, mikäli x, y ja z tai jotain sinnepäin. Ei ole siis automaatio, mutta hinnoitteluvirhe on mahdollinen.

1 tykkäys

Tämän uskon kyllä. Mietin vain, että ostetaanko silloin kurssia vai yhtiötä.

3 tykkäystä

Gardellin Cevian on kuuluisa ja osaava rakennejärjestelijä ja kuvittelisin hintatason saavuttaneen optimin kun Cevian päättää irtautua Neleksestä. Eihän se sitä vielä tehnyt vai menikö minulta ohi. Itse teen ratkaisuja tai ainakin harkitsen kun Cevian irtautuu.

1 tykkäys

Kurssiraketiksi pääseminen vaatii näyttöjä, eli jatkuvasti kasvavaa bisnestä. Päivän hinnassa on mielestäni jo aika paljon leivottu sisään tulevaisuuden odotuksia. Niitä pitää alkaa lunastamaan, muuten jäädään lähtötelineisiin.

1 tykkäys

En itse usko tästä tulevan mitään kurssirakettia. Kuitenkin se, mikä minua tässä houkuttaa eniten on tämän bisneksen defensiivinen luonne. Lähinnä ajattelen, että tästä voitaisiin maksaa pientä premiota tuon ennustettavuuden, tasaisen tuloksen ja kassavirran vuoksi, vähän niin kuin vaikka Elisasta tai Kojamosta. Eli koronomaista tai korkoon verrattavaa tuottoa 3-4 %:a per annum.

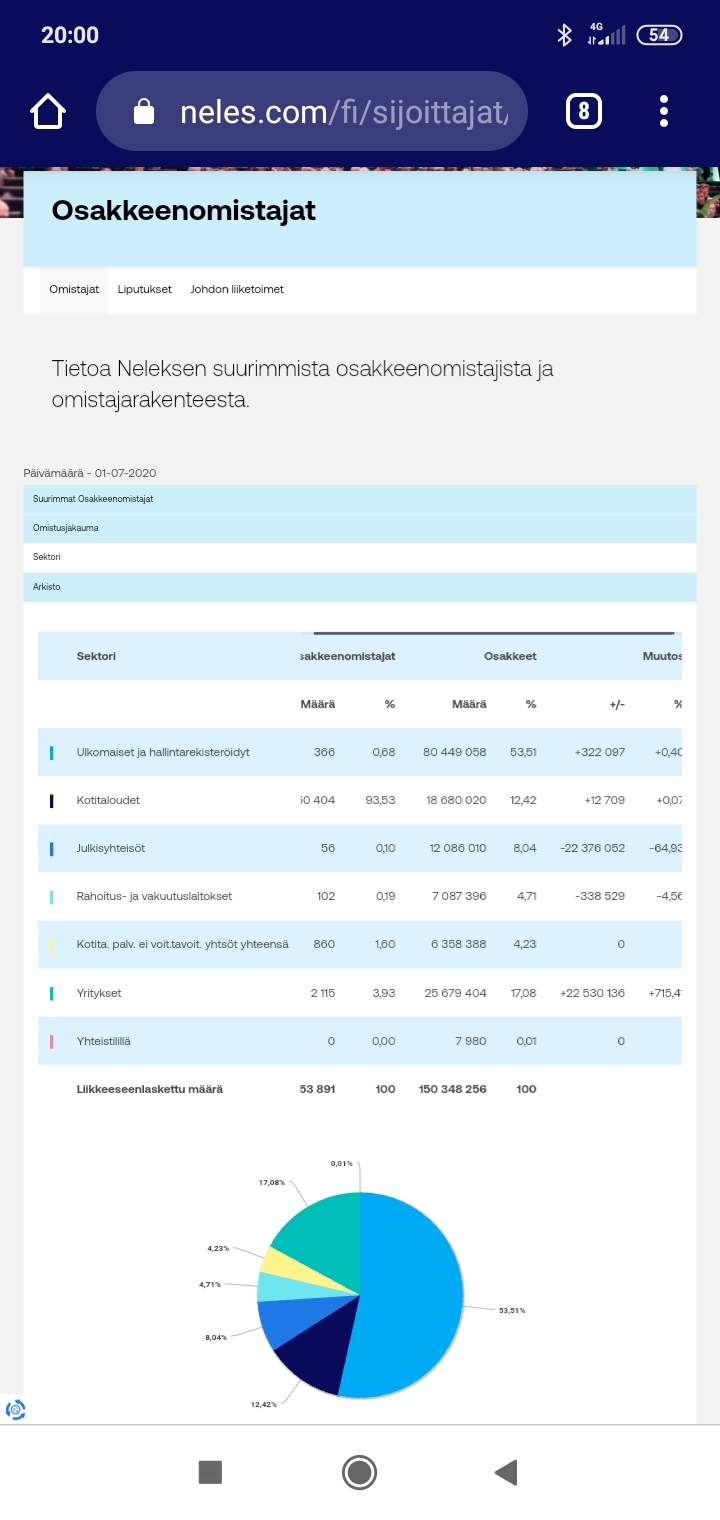

Lisäys: Tällä hetkellä reilu puolet osakkeista on ulkomaalaisten tai hallintarekisteröityjen omistajien hallussa. Mielenkiintoista nähdä alkavatko jotkin tahot lisäilemään vielä kesän tai syksyn aikana. Nythän ensin mainitut ovat hieman lisänneet omistustaan, kun puolestaan rahoitus- ja vakuutus laitokset ovat keventäneet lähes samassa suhteessa.

5 tykkäystä

Samoin. Mikäli tämä tosiaan osoittautuu “bondi-osakkeeksi” tulee arvostustasot nousemaan sietämättömän korkeiksi ajan kanssa. Kuten vaikkapa juuri Elisalla ja Kojamolla. Katsoin parhaaksi aloittaa ostot heti pörssitaipaleen alusta alkaen.

14 tykkäystä

Neleksen tuotteissa(=eivät ole suunnitellun vanhenemisen tuotteita) ei pysty säästämään materiaalikustannuksissa kuten esimerkiksi tiskipöytiä ja kattiloita sekä kaiken maailman roskaa/krääsää kiinalaissaasterosterista valmistettaessa…

Uskomme, että parhaat ideat syntyvät tiiviin yhteistyön tuloksena:

- Virtauksensäädössä kokemus ja luotettavuus ratkaisevat. Meillä on jo yli 60 vuoden kokemus korkealuokkaisten ja suorituskykyisten venttiilien suunnittelusta.

- Luotettavuus on aina ollut venttiileidemme ja tuotekehityksemme ytimessä.

- Liiketoiminnan ja vaatimusten kehittyessä myös luotettavuuden täytyy tarkoittaa paljon enemmän. Nyt olemme kehittämässä uutta määritelmää luotettavuudelle…

3 tykkäystä

Nelson osinkotuotto näyttää yli 23% Nordnetillä. Kuinka todenmukainen mahtaa olla?

Itseäkin vähän mietityttää mahdollinen osinko nelesin suhteen, jos 40% voitosta tarkoitus jakaa, niin mitähän tuo mahtaisi olla euroina? Aika varmaan se ei ole 23%

1 tykkäys

Eiköhän tuo ole jäänteitä metson 1,47 € osingosta. Nordnetin avainluvut taitaa päivittyä hitaasti.

2 tykkäystä

Mulla on edelleen Nelesit rajusti miinuksella. Jako tehty Metsot/2 ja siinä Nelesin keskihinta. Onko kaikilla muilla jo päivittynyt?

Nelesin q1 oli hieman pehmeä. Saa nähdä onko luvassa parempaa seuraavilla neljänneksillä? Onkohan seisokkeja ollut enemmän vai vähemmän? Eikö Nesteen Kilpilahden suurseisokki peruttu, kun työntekijöitä ei saatu koronan pahimpaan aikaan muualta Euroopasta.

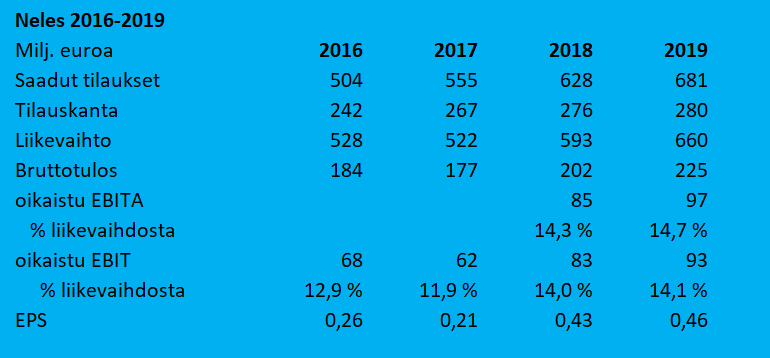

Nelesin aiempien vuosien vertailulukuja en ole missään nähnyt. Esim. Inderesin yhtiösivuilla ei vielä ollut Nelesin vertailulukuja. Nelesin CMD:n esityksistä saa jotain vertailukelpoista tietoa Metso Flow Controlin menneistä vuosista. Yhtiön CFO:n esityksestä löytyi aikaisempien vuosien vertailulukuja. (Linkki CFO:n esitykseen)

Tein itse tällaisen yksinkertaisen tiivistelmän CMD:ssä mainittujen lukujen pohjalta. Tarkoitus vain antaa kuvaa menneistä vuosista, taulukko voi sisältää virheitä, joten suhtautukaa varauksella.

CFO:n esityksestä kirjasin menneiden vuosien kasvuluvut::

- saatujen tilausten keskimääräinen vuosittainen kasvu (CAGR) 2011-2019 on ollut 4,7%

- lyhyellä aikavälillä 2016-2019 liikevaihdon kasvu (CAGR) on ollut 7,8%

Omaa numeronmurskausta vaikeuttaa tällä hetkellä Metson raportointirakenteessa tapahtuneet muutokset. Muutosten jälkeen on usein oikaistu vain edellisen vuoden vertailuluvut uuden raportointirakenteen mukaisiksi, joten pitkän aikavälin vertailua ei voi tehdä.

- 2013 Valmet Oyj irtosi ja Metsoon jääneiden toimintojen osalta 31.7.2014 tuli uusi raportointirakenne, jossa oli kaksi segmenttiä: 1) Minerals ja 2) Flow Control, joka sisälsi venttiilit-, pumput- ja prosessiautomaatiojärjestelmät -liiketoiminnat.

- 2015 Metso myi prosessiautomaatiojärjestelmät (PAS)-liiketoiminnan

- 2019 Pumput-liiketoiminta-alue siirrettiin Flow Control-segmentistä osaksi Minerals-segmenttiä. Vain vuoden 2018 vertailuluvut oikaistiin uuden raportointirakenteen mukaisiksi (linkki lukuihin)

Raportointimuutoksista huolimatta menneiden vuosien Metson CMD-esitykset ovat hyviä tietopaketteja:

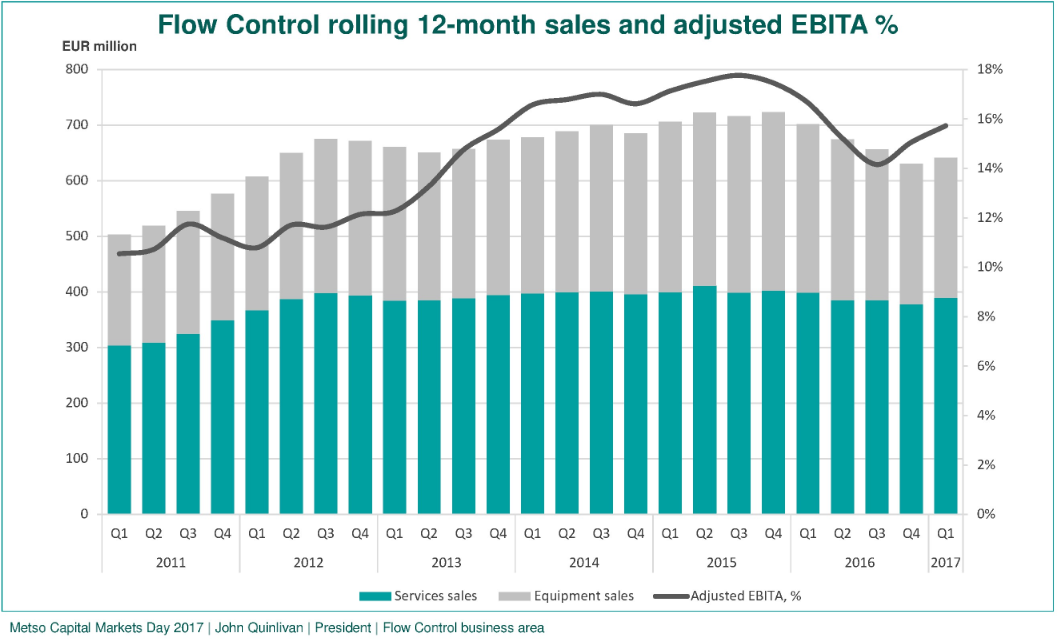

- Metso CMD 2015: Flow Control-liiketoiminta-alueen johtajana 2013-2019 toiminut John Quinlivan piti CMD:ssä esityksen. Katsottavissa täällä: (https://metso.videosync.fi/2015-cmd?seek=9639).

- Metso CMD 2017: John Quinlivanin esitys katsottavissa: (Linkki esitykseen)

CMD 2017 esityksessä oli tällainen kuvaaja Flow Controlin pitkän aikavälin kehityksestä. Finanssikriisin jälkeinen pohja v. 2010 ei näy tässä kuvaajassa, mutta melko tasaista kehitystä vuosien 2012-2017 välillä. Lukuihin vaikuttaa myös osaltaan 2012 tapahtunut Valstone Controlin yritysosto.

Kuvan lähde: Metso Capital Markets Day 2017

9 tykkäystä

Ei varsinaisesti peruttu vaan muutettiin tapahtumaan vaiheittain. Välttämättömät työt aloitettiin suunnitellusti huhtikuussa. Parhaillaankin huoltotöitä on käynnissä, ja viimeiset toimenpiteet suoritetaan näillä näkymin ensi keväänä.

Käytin ensimmäistä kertaa elämässäni Nordnetissa olevaa mahdollisuutta muokata keskihintaa itse (olen aina miettinyt, että mihin sitä oikein tarvitaan ![]() ) ja laitoin noiden splitissä tulleiden keskihinnan manuaalisesti itse.

) ja laitoin noiden splitissä tulleiden keskihinnan manuaalisesti itse.

4 tykkäystä

Miten sen saa tehtyä? Yritin etsiä, mutta en löytänyt.