Hieno avaus! Italialainen Eni on pitkällä uusiutuvissa, ymmärtääkseni kaksi laitosta jauhaa ja kolmas on tulossa. Näistä ainakin 2 ovat laitoksia jotka ennen jalostivat öljyä ja nykyään biodieselia.

4 tykkäystä

Hei kiitos, tosi hyvä muistutus! Tämähän olikin tuttu. Pitääpä tsekata muuten loputkin mitä esim. Inderesin raportteihin on Petri nostanut verrokkeihin, Eni oli yksi näistä.

Enillä, niinkuin energia- ja öljyjäteillä yleensä on monta rautaa tulessa, ja tosiaan uusiutuvia pusketaan parhaillaan sielläkin ylös. Tässä kuvakaappaus investointien tilanteesta @ Q2:

E&P tarkoittaa siis Exploration & Production - uusiutuvat on heillä näköjään “Refining & Marketing and Chemicals” -sektorin alla. Eli nämä investoinnit kaiket rullaavat enimmäkseen häiriintymättä. Ovat myös mukana erinäisissä uusissa energiaratkaisuissa ja kiertotalouskuvioissa. Hyvinkin myös nämä osuu osittain sille tontille minne myös Neste pyrkii.

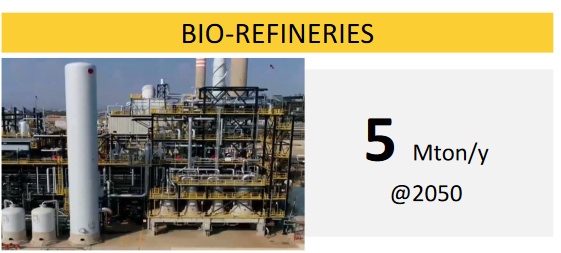

Pakko kuitenkin taas ihailla, missä Neste jo tänä päivänä on. Esimerkiksi Enin tavoite bio-jalostamoidensa kapasiteetista vuodelle 2050 viimeisimmän vuosikertomuksen mukaan:

Nesteen kapasitetti näissä on jo tällä hetkellä luokkaa 3 Mton/vuosi!

7 tykkäystä

Shell on muistaakseni profiloitunut aika vahvasti uusiutuviin investoivana yrityksenä. Ei kuitenkaan biodieseliin, mutta tuuli- ja aurinkoenergiaa sekä vetyteknologiaa sielläkin pidetään silmällä.

Jos tähän olisi fyrkkaa niin oltais viisaampia: Natural Resources & Energy Industry Reports | Wood Mackenzie ![]()

Neste vahvistaa rooliaan Kaliforniassa.

13 tykkäystä

Philips66 aikoo konvertoida jalostamokapasiteettia uusiutuviin polttoaineisiin.

Poimittu alunperin Mikko Mäkisen tweetistä:

8 tykkäystä

Neste ja Air bp kasvattavat SAF-jakeluansa.

9 tykkäystä

@Petri_Gostowski, nyt kun osarikausi alkaa olla loppusuoralla ja pitää haalia käsiin erilaista sijoittajamateriaalia ja -kirjallisuutta ennen seuraavaa osarikautta, niin tulin nyt tänne sitten jälleen vonkaamaan Nesteen uutta laajaa raporttia. Vanha rapsahan on kohta jo komeassa neljän vuoden iässä ja näin ollen saavuttanut eläkeäiän analyysien elinkaarella mitattuna. ![]()

Miksi uusi laajempi analyysi olisi nyt erityisen poikaa:

-

Uudet liiketoiminta-alueet (uusiutuvat muovit ja kemikaalit, lentopolttoaineet). Mitä täältä on tulossa, millä aikavälillä ja millä potentiaalilla? Mikä on Nesteen tuotevalikoima kolmen, viiden tai kymmenen vuoden päästä?

-

Markkinatilanne ja kilpailudynamiikka. Mihin markkina on menossa ja miksi ihmeessä Neste onnistuu tekemään näin kovaa marginaalia vuodesta toiseen ja kilpailijat konttaa perässä omine investoineineen ja teknologioineen?

-

Biopolttoaineiden investoinnit ja niiden vaikutus pitkän aikavälin tuotantomääriin. Miten se syömähampaan investointiputki nyt oikein sitten on menossa ja ajoittumassa? Mitä sopii odottaa tuotantomäärien kehittymisessä pitkällä aikavälillä?

-

Raaka-aineet. Millainen on raaka-ainemarkkina ja miten se kehittyy? Miten Neste pärjää tässä kilvassa? Aina vaan johto kommentoi, että raaka-ainemarkkina on kireä, mutta millainen se todellisuudessa on, miksi ja mihin se sopii olettaa muuttuvan? Millaisten raaka-aineiden osuus korostuu ja millaisten heikkenee?

-

KV-laajentuminen. Millaisia mahdollisuuksia ja potentiaalia Nesteellä on missäkin segmentissä panostaa nykyistä laajempaan kansainvälistymiseen? Mitkä ovat yhtiön suunnitelmat tämän suhteen ja mitkä ovat kansainvälistymisponnistelujen riskit ja mahdollisuudet?

Ymmärrän, että Neste ei ole mikään ihan helpoin analysoitava. Muuttujia on paljon, tietoa rajallisesti, analyysikilpailu kovaa ja johdon aika kallista. Mutta kylläpä olisi kova jos Nesteestä saisin tuoreen laajan raportin käsiini! ![]()

32 tykkäystä

Terve Mauri!

Nesteen laaja raportti olisi kyllä hienoa saada tehtyä, sillä sen verran mielenkiintoinen yhtiö on ja muuttunut siitä, kun edellinen on tehty. On se ollut mielessä, mutta tässä kun mediayhtiöt siirty mulle niin on ollut kädet täynnä laajoja raportteja ja seurannan kasvettua nuo tuloskaudetkin on vähän pidempiä ja vievät enemmän aikaa ![]()

En lupaa laajaa raporttia, mutta itselläni on ollut ajatuksena tehdä jossain välissä tavanomaista tuloskauden yhteydessä tehtävää raporttia laajempi päivitys ja käsitellä mm. näitä sinunkin esiin nostamia aiheita. En pysty lupaamaan koska tämmösen voisin tehdä, mutta ihan henkeä ei kannata pidätellä, sillä tällä hetkellä kaksi laajaa on työn alla ja syksylle on putkessa vielä kaksi lisää. Pidän tämän kuitenkin mielessä!

34 tykkäystä

Laitetaan myös tänne, vaikka erittäin pientä Sunfiren toiminta on edelleen.

3 tykkäystä

Samaa ihmettelen - Saksan talousluvut?

BofA nosti suosituksen osta-tasolle ja tavoitehinnan 60 euroon. Vastaavasti jpm taisi laskea suosituksen neutraali-tasolle, mutta ensimmäinen näyttäisi ohjaavan suuntaa.

29 tykkäystä

Ihan kiinnostava lyhyt artikkeli: A Glut of Refineries Is the Oil Industry’s Next Problem - WSJ

Oispa @Petri_Gostowski hieno homma myös tuollainen vähän laajennettu päivitys! Ehdotuksena, jos teillä on pääsy luotettaviin lähteisiin/arvioihin biodieselin ja muiden uusiutuvien polttoaineiden kapasiteetista ja sen jakautumisesta Nesteen ja kilpailijoiden välillä a) tällä hetkellä b) tiedossa olevien investointien valossa niin olisin erittäin kiinnostunut tällaisesta hahmotelmasta. Uskonpa että moni meistä sijoittajista ei ole ihan 100%:sti kartalla tuosta kilpailutilanteesta ja sen kehittymisestä.

3 tykkäystä

Isoja kysymysmerkkejä nousee myös omassa päässä tuosta - biodiesel ja uusiutuva diesel - sanojen käytöstä.

Lasketaanko vain nesteen NEXBTL uusiutuvaksi dieseliksi (renewable fuel), vai myös nuo perinteisemmät biodieselit - ja tämä “uusiutuva- vs biodiesel -asetelma” on vain nesteen markkinointikampanjaa.

Jos biodieselit eivät olekaan uusiutuvia dieseleitä, onko esim. tuossa linkitetyssä tekstissä virhe, vai onko vaan harhaanjohtava?

Danske ja Nordea näyttävät tänään päivittäneen tavoitehintansa Nesteelle: 53 ja 54 euroa.

8 tykkäystä

Onko joku lukenut analyysejä, että mihin nämä BofAn, nordean tai dansken tavoitehinnat perustuu? Tuloskunto paranemassa vai kertoimet venymässä (ja millä perustein)?

5 tykkäystä

Danske pitää konsensusta matalana. Dansken numeroilla nykykurssi tarkoittaa EV/EBIT 2021e -kerrointa 18.2x, joka on +29 % menneeseen 24 kuukauteen verrattuna. Danske odottaa Nesteen uusiutuvien tuotteiden marginaalien parantuvan merkittävästi. Sen sijaan öljypuolella ei ole merkkejä parannuksesta. Oikaistut EBIT-ennusteet 2020–2022: 1.479, 1.896 ja 2.121 Geur. Danske perustaa tavoitehintansa osien summa -analyysiin.

Nordea arvioi Nesteen uusiutuvien vuotuiseksi kasvuksi 11 % vuosina 2020–2028. Nordean EBIT-ennusteet 2020–2022 ovat kuitenkin selvästi alhaisempia kuin Dansken: 1.341, 1.532 ja 1.638 Geur. Tämä siitä huolimatta, että Nordean liikevaihtoennusteet ovat korkeammat kuin Dansken. Danske uskoo siis selvästi parempaan kannattavuuteen kuin Nordea: EBIT 2022e -marginaali 16.1 % vs. 11.9 %. Nordean mukaan kestävän kehityksen yhtiönä Nesteelle voidaan sallia korkeammat arvostuskertoimet, joten EV/EBIT 2021e -kerroin 22.9x on Nordean mielestä ok; toisaalta Nordea näkee Nesteessä palmuöljyriskin, joka saattaa aiheuttaa laskupainetta hyväksyttäviin arvostuskertoimiin. Nordea näyttää perustavan tavoitehintansa EV/EBIT 2025e -kertoimeen 16x.

14 tykkäystä

Mielenkiintoinen näkemys Danskelta. Lyhyellä aikavälillä Nesteen öljytuotteiden viitemarginaalit on kehittyneet näin. Öljytuotteiden marginaalit

1 vuoden aikana

Danske Bankin mukaan Nesteen johto oli kuvannut kysyntää Renewable Products -segmentissä hyvin vahvaksi tällä hetkellä. Olisiko tähän kysyntään Danske Bank perustanut ajatuksen merkittävästi parantuvista marginaaleista? Dansken arviossa oli todettu, että heikot öljynjalostusmarginaalit ja heikompi USA:n dollari suhteessa euroon vaikuttaa heidän tulosennusteisiin negatiivisesti, pääasiassa 2021:stä eteenpäin.

Uusiutuvien hyvä kysyntä on tullut esille esim. Seekingalphan artikkelissa elokuun lopulla, jossa oli analysoitu Nestettä. Muutama nosto tekstistä koskien biodieseliä.

Analyysissä todettiin, että korona aiheutti shokin öljyteollisuudessa, mutta biodieselin osalta tilanne oli toinen:

- renewable diesel, which is served into regulated markets where blending requirements are mandated, stood strong, even improving in profitability.

- Its operations show that, even in a weak commodity market, renewable diesel’s regulated end markets are attractive.

Nesteen mahdollisia riskejä oli lueteltu analyysissä.

- sääntelyn muutokset, esim. muutokset Blender’s Tax Creditin osalta yksi riski

- It would not be good for Neste if the US refiners started adding renewable diesel capacity to their facilities, which would flood one of Neste’s chief markets.

- Palmuöljy: Another risk is that deforestation is one of the reasons that renewable diesel hasn’t taken off, since palm oil-based renewable diesel and other variants are not really sustainable on that basis.

11 tykkäystä

Sekä Dansken että Nordean analyysit sisältävät hieman ristiriitaisia näkemyksiä. Molempien lopputulema on viritetty mielestäni optimistiseksi.

1 tykkäys

Uusiutuvien marginaaleilla ei pitäisi olla tekemistä öljytuotteiden marginaalien kanssa? Uusiutuvissa marginaalit ollut lähiaikoina 600-800USD/tonni (BTC-korjattuna) ja tuotanto määrät taitavat olla toistaiseksi aika tapissa tuolla 700kton/Q määrissä.

Ja luulisi tosiaan marginaalienkin parantuvan jos kysyntä kasvaa, ja keskipitkällä aika välillä neste voi saada infrainvestoinneistakin jonkin verran nostetta marginaaleihin(?).

Niin, kuvassa näkyi, että öljytuotteiden marginaalit eivät ole toipuneet kevään pudotuksesta.

Keväällä myös Biodiesel-hinnat (SME & FAME) laski alle 600 USD/tonni ja sen jälkeen hinta on palautunut selvästi.

Uusiutuvat ja öljytuotteet on kulkeneet selvästi eri suuntiin. Neste kuitenkin tulosjulkistuksessa edelleen arvioi, että merkittävä epävakaus jatkuu sekä öljytuotteiden sekä uusiutuvien raaka-aineiden markkinoilla. Oma mututuntuma on, että epävarmuutta liittyy uusiutuvienkin marginaaleihin.

Se jäi edellisessä viestissä mainitsematta, että Dansken mielestä tiukka uusiutuvan polttoaineen raaka-ainemarkkina on Nesteellä hallinnassa. Dansken mukaan tämä tukisi myös merkittävästi Renewable Productsin marginaalia Q3:lla.

Neste totesi Q2 raportissa uusiutuvien raaka-aineista näin: “Odotamme jäte- ja tähderaaka-aineiden markkinatilanteen jatkuvan tiukkana, koska niiden kysyntä jatkuu vahvana. Käytetyn paistorasvan maailmanlaajuinen saatavuus elpyi vähitellen toisella neljänneksellä, mutta se on edelleen heikompaa kuin ennen pandemiaa.”

1 tykkäys