Kauppalehti ei tunnu seuraavan Nesteen menoa ihan ykkösterävillä kiikareilla; eiköhän siitä ole jo kolmisen viikkoa, kun Neste tiedotti tästä terminaalikaupasta.

7 tykkäystä

Nesteen myymälät menossa uusiksi

8 tykkäystä

Neste tehnee päätöksen seuraavan biojalostamoinvestoinnin sijainnista jo huomenna. Porvoo olisi kansantaloutta tukeva valinta, mutta kevään uutisvirta viittaa nähdäkseni enemmän Rotterdamin suuntaan. Vaihtoehtoja on toki muitakin.

4 tykkäystä

Kuinka isoja kapuloita palmuöljyn kieltämisestä liikennekäytössä tulisi Nesteen rattaisiin? Olen ymmärtänyt, että Neste (omien ilmoitusten mukaan) käyttää palmuöljyä, joka on tuotettu ympäristöystävällisesti(mmin mitä avohakkuilla tuotettu palmuöljy).

Nesteen MyDieselin valmistamiseen ei käytetä palmuöljyä, ja heidän strategia on päästä eroon palmuöljystä ajanjaksolla x.

4 tykkäystä

Paitsi, että linkkaamallasi sivulla mainitaan:

Nesteen hankkima palmuöljy vähentää kasvihuonekaasuja keskimäärin 69 %, kun se jalostetaan Neste MY uusiutuvaksi dieseliksi ja kun polttoaineen koko elinkaaren aikaisia päästöjä verrataan fossiilisen dieselin käytön vastaaviin päästöihin. Päästövähennys ylittää selvästi uusiutuvan energian direktiivin (EU RED) biopolttoaineita koskevan vaatimuksen 50 % pienemmistä kasvihuonekaasupäästöistä.

3 tykkäystä

Näinhän siellä seisoo, mutta Suomessa myytävässä MyDieselissä ei käytetä palmuöljyä. Hieman ristiriitaista mielestäni. Eikö se täällä kestä päivänvaloa, tai täytä standardeja?

Jostain luin myös kauemmin sitten (en löytänyt tekstiä enää) etteivät käytä kuin palmuöljytislettä, joka on palmyöljyn sivutuote. Nyt sitä ei tuolla mainita, eli ovat joko hukanneet sen tekstin, tai muokanneet toimintatapaansa

2 tykkäystä

Noita aiempia linkkejä aiheeseen liittyen

2 tykkäystä

Hienosti tuodaan mahdollisuuksia esille tunnetuimpien firmojen kautta. Vaikka osuus liikevaihdosta olisikin pieni, ei se tarkoita etteikö siitä olisi hyötyä esim. mielikuvien rakentamisessa. ![]()

![]()

![]()

4 tykkäystä

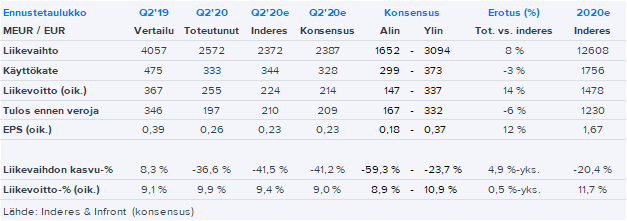

Nesteen uusiutuvat tuotteet toimivat, mutta öljytuotteilla oli varsin heikko vuosineljännes. Ennusteet ylitettiin liikevaihdossa ja liikevoitossa noin 10 prosentilla, mutta EPS jäi 16 % ennusteista.

8 tykkäystä

Uusiutuvissa tehtiin jälleen uusi myyntiennätys (773 000 tonnia), jota pitäisin isoimpana poimintana tuosta osarista. Lisäksi uusiutuvien vuosikapasiteettia saatu nostettua 3,2 miljoonaan tonniin vuodessa.

2 tykkäystä

Pintapuolisesti katsottuna tulosrivit kokonaisuutena hieman yli odotusten. Pellin alle katsottuna kuitenkin tulos vielä parempi, kun käytännössä uusiutuvat ylitti odotukset selvästi ja paikkasi Öljytuotteiden pehmeyttä. Uusiutuvat tuotteet ylsi uuteen kvartaalikohtaiseen volyymiennätykseen, myyntikate laski selvästi odotuksia vähemmän ja nimelliskapasiteettia nostettiin 3 Mtonnista 3,2 mtonniin.

Näkymät Uusiutuvien volyymeille hyvät, joten ainoaksi miinukseksi (uutena tietona) näkymissä voi äkkiseltään nostaa Singaporen laajennuksen startin viivästymisen H1’22 lopusta Q1’23:lle ja siitä aiheutuvan 100 MEUR:n kustannusten kasvun.

Kokonaisuudessaan hyvät luvut ja pinnan alle katsottuna vahvempi kuin miltä ensisilmäyksellä näyttää. Tarkemmin kommentit tuloksesta sitten huomisessa päivityksessä

22 tykkäystä

Eikös tuo EPS ylittänyt ennusteet, kun toteutunut oli ~0,27€ ja ennuste 0,23€

1 tykkäys

Joo. Katsoin ei-oikaistua EPSiä. Oikaistussa EPSissä vertailukausi oli 0.40, ennuste 0.23, toteutunut 0.26. Ennuste ylittyi siis 13 prosentilla.

Edit: vertailukauden EPSin korjaus oikeaksi.

2 tykkäystä

@Petri_Gostowski’n kommentit Nesteen Q2-katsaukseen: “Operatiivisesti erittäin vahvaa suorittamista. Pitkä kuva on mun mielestä ennallaan, uusiutuvien tuotteiden kasvunäkymä näyttää hyvältä ja siellä tehdään erittäin laadukasta työtä.”

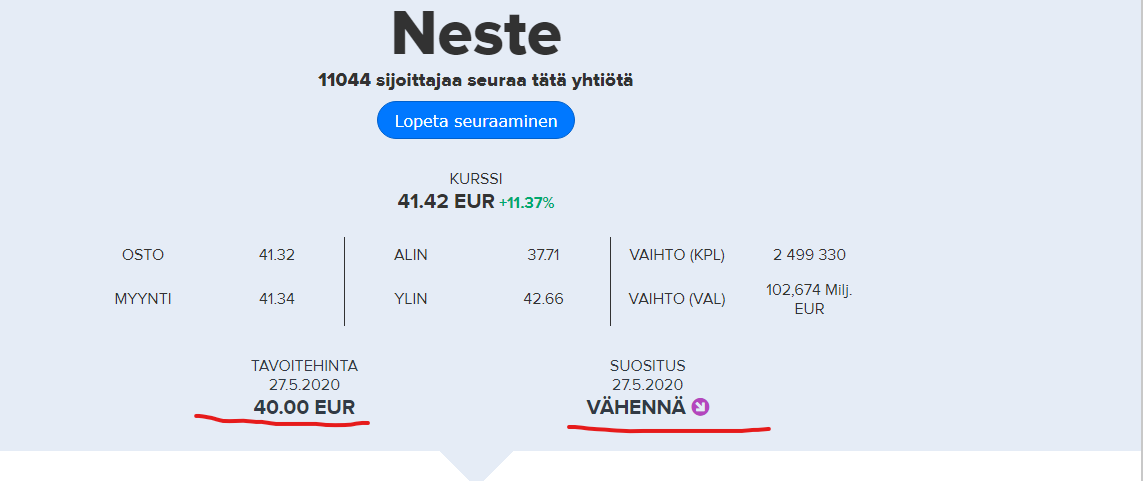

Kurssi puhkaisi juuri 40 euron rajan.

16 tykkäystä

Toimitusjohtaja lipsautti suustaan surullisenkuuluisan ”jos edes yksi prosentti” -fraasin. No, Nesteen kohdalla ei liene suurta syytä huoleen.

Vanacker uskoo mahdollisuuksiin etenkin lentoliikenteen uusiutuvissa polttoaineissa, joita Neste on pääsemässä tuottamaan noin 100 000 tonnin kapasiteetilla vuodessa.

”Tämä markkina voi olla valtava, emmekä ole vielä edes nähneet sen lähtevän käyntiin. Ennen pandemiaa maailmassa kulutettiin noin 330 miljoonaa tonnia fossiilista lentokerosiinia vuodessa, ja siitä voi laskea, millainen markkina uusiutuville olisi esimerkiksi yksi prosentti siitä”, Vanacker sanoo.

Kauppalehden asiapitoinen juttu (tilaajille) Nesteen Q2-päivän tiimoilta:

6 tykkäystä

Ennusteita, tavoitehintoja ja suosituksia ovat tänään päivittäneet Inderesin lisäksi muutamat muutkin analyytikot.

Nordean ennusteet vuodelle 2020: liikevaihto 12.1 Geur (–5 %), oik EPS 1.54 (+10 %), DPS 1.04 (ennallaan). Vastaavasti ennusteet vuodelle 2021: liikevaihto 12.8 Geur (–3 %), oik EPS 1.68 (+11 %), DPS 1.06 (ennallaan). Tavoitehinta (ja käypä arvo) 47.0 (+49 %). Suluissa olevat luvut muutoksia edelliseen ennusteeseen.

Carnegie: osta

Citi: neutraali

Danske: tavoitehinta 47.0, osta

Kepler Cheuvreux: tavoitehinta 41.00, pidä

SEB: tavoitehinta 43, pidä

Dansken EPS-ennusteet (oik) vuosille 2020–2021 ovat huomattavasti optimistisemmat kuin Nordealla: 1.63 ja 2.06. Liikevaihtoennusteet silti matalammat kuin Nordealla.

Kepler Cheuvreux ennustaa Nesteen riski/tuotto-suhteen muuttuvan nykyistä heikommaksi ja arvioi, että markkina ei ole hinnoitellut Singaporen-laajennuksen viivästymistä. Nordea näyttää kuitenkin ottaneen laskelmissaan viivästyksen huomioon ja pitää riski/tuotto-suhdetta edelleen hyvänä. Myös Danske on sisällyttänyt viivästyksen ennusteisiinsa.

13 tykkäystä

Ikinä ei voi kyllä liikaa toistaa, millainen menestystarina tämä on Suomessa ja Suomelle ollut. Ja valtiolla on tässä vielä luokkaa 15 mrd rahaa kiinni.

8 tykkäystä

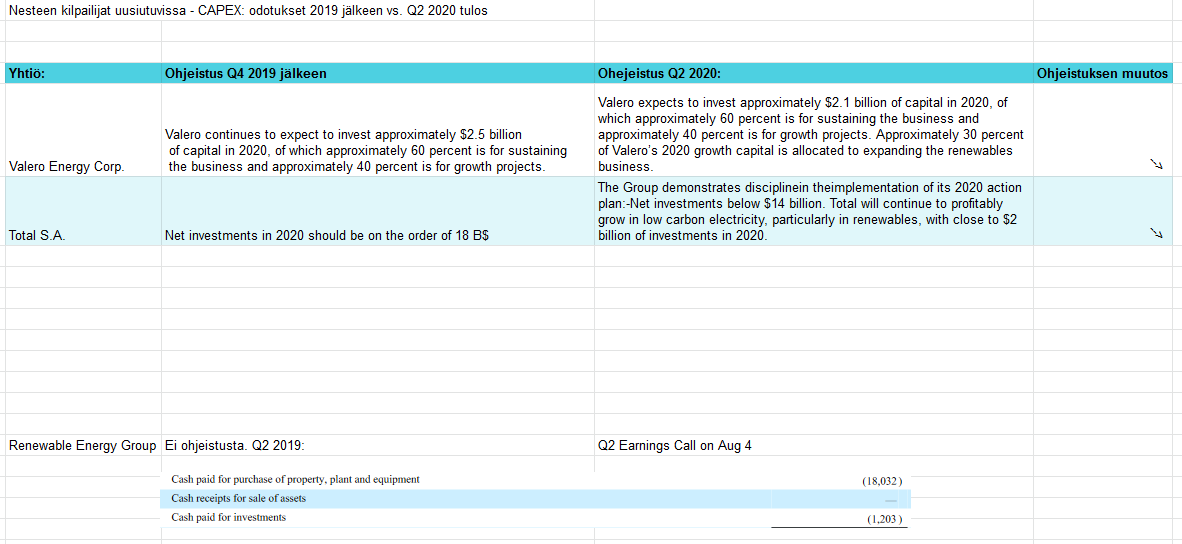

Pyörittelin tossa osarin jälkeen ajatusta, että näinköhän Neste vahvoine uusiutuvien suorituksineen pystyisi näinä haastavina aikoina ainakin pitämään, jollei jopa kasvattamaan etumatkaansa kilpailijoihin verrattuna.

Aloitin tässä tutkailemalla millaisia investointeja Nesteen verrokit ohjeistivat 2019 Q4 jälkeen verrattuna 2020 Q2. Tässä ensimmäiset pari:

Kävin näiden lisäksi muutamia muita jalostajia/laajempia toimijoita, mutta niiden tuomaa infoa nimenomaan tähän kysymykseen en pitänyt merkittävänä - monella nämä uusiutuvat ovat lähinnä sivukaneetti jossain R&D slidessä, jos sitäkään, eikä mitään lukuja avata. Joillain on silti epäilemättä merkittäviä panostuksia, toisilla taas ei.

Voin tutkia lisää vastaavia, jos teillä on heittää yhtiöitä, joilla uusiutuvat polttoaineet ovat jo teollisessa mittakaavassa. Nimenomaan siis mahdollisimman suoraan samalla tontilla operoivia kilpailijoita. Pelkästään perinteiset öljynjalostajat ei oikein kiinnosta, ainakaan ennen kuin panostukset uusiutuviin ovat isoja.

Joka tapauksessa olisin jo nyt varovaisen toiveikas. Ei tämä vuosi ole ollut helppo perinteisille jalostajille/isoille integrated-pelureillekaan. Moni on nähdäkseni hieman tiukoilla ja myös investointeja joudutaan tekemään harkitummin. Neste sen sijaan tuntuu nyt vahvan uusiutuvien tuloksensa turvin pitämään kaikki suunnitelmansa ennallaan, mitä nyt hieman aikataulut venyy pandemian vuoksi.

Kommentteja, lisää ajatuksia?

13 tykkäystä