Täällä ei hirveästi ole ollut puhetta synteettisistä polttoaineista, enkä itsekään niistä lukemaani enempää tiedä. Mietin vain miten se tulee vaikuttamaan Nesteen bisneksiin

Optiossa oli ihan hyvää juttua taannoin biopolttoaineista. Sallituista raaka-aineista arvellaan saatavan maksimissaan noin 20 miljoonaa tonnia polttoainetta, joka on kuin hyttysen p***a kokonaisuutta ajatellen. Jos skaalautuvuudesta puhutaan niin palmuöljyn ja paistirasvan rahtaus ei siihen kyllä kuulu. Peltoalaa on suppeasti ja sitä tarvitaan paljon muuhunkin

Synteettisiä polttoainetta jos valmistetaan vedystä ja hiilidioksista niin siihen tarvitaan mielettömästi energiaa ja mielellään halpaa sellaista. Lopputuotteena metanolia, jota voidaan edelleen jalostaa bensiiniksi ym. Vedystä paljon puhutaan, mutta metanoli ratkaisisi turvallisuusongelmat ja infraa ei tarvitsisi laittaa uusiksi, joka itsessään järjettömän kallis prosessi

Uusiutuvan energian hinta tulee vauhdilla alas ja synteettisen polttoaineen kilpailuetu paranee jatkuvasti tätä kautta. Näin kun pohtii niin etuja on valtavasti, mutta poliitikot voivat tietty sotkea asioita vaikka kuinka paljon

E. Sitä vain haen takaa, että energian hinnan tullessa alas synteettisen polttoaineen hinta tulee alas, jonka kuvittelisin kaventavan biodieselin marginaaleja. Käsittääkseni nämä biovelvoitteet voidaan täyttää myös tällä toisella tökötillä

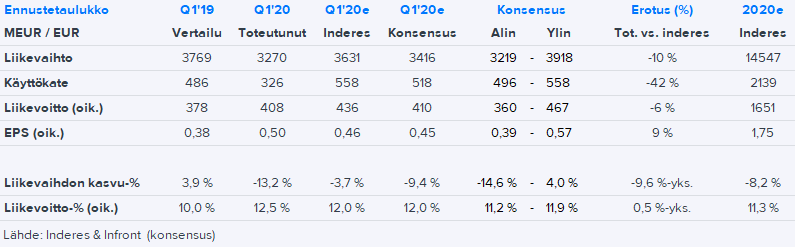

Nesteen Q1 vertailukelpoinen liikevoitto varsin hyvin linjassa konsensuksen kanssa ja hieman alle meidän ennusteen. Odotetusti varastotappiot sotki raportoidut luvut. Näkymissäkään ei ensi vilkaisulla yllätyksiä.

Osingon ronkkiminen oli kyllä yllätys, mutta odottaisin, että otetaan nyt liikkumavaraa mutta maksetaan aiemman ehdotuksen suuruinen.

Ohjeistuksessa aika paljon ilmaa, ja johdolta nyt myös varmistus öljyn viitemarginaalien pinkoiluun. Päättelen, että tulee pieni-moderate diskontto osakkeen hintaan. Jos katsoo Koronan taakse, niin tulos ja myynnit näyttäisi varmistavan strategian onnistuneen jatkuvuuden. Pitkän matkan tarinassa ollaan !

Alkuvuosi ennen koronaa oli hyvä. Lyhyen ajan näkymät ovat huonot. Todella vahva tase, joten en näe, etteikö Neste tästä menisi helpolla läpi. Toimarin kommentti oli aika saman suuntainen. Mikä lie lyhyen ajan markkinareaktio.

Heikko tulos ja osinkoa ronkitaan juuri sen vuoksi, että näkymät ovat poikkeuksellisen vaikeat.

Trumpin johdolla kun vielä ronkitaan USA:n verohelpotuksia ja tuetaan aggressiivisesti omaa öljyteollisuutta niin rumaa jälkeä tulee Nesteen tulokselle ja osakekurssille?

Varastointikustannukset myymättömällä polttoaineelle ovat jo maailmalla räjähtäneet käsiin.

Jep, mielenkiintoista nähdä miten muuttuu:

Nesteen tase ja maksuvalmius ovat vahvoja ja niiden avulla yhtiö on valmis kohtaamaan nämä epävarmat ja vaikeat ajat. Varautumissuunnitelmat ja suunnitelmat liiketoiminnan jatkumisen varmistamiseksi ovat olemassa, ja korjaaviin toimenpiteisiin on jo ryhdytty. Luotan täysin johtomme ja työntekijöidemme kykyyn toimia menestyksekkäästi näinä vaikeina aikoina.Tähän asti Nesteen liiketoiminta on sopeutunut melko hyvin pandemian moninaisiin vaikutuksiin. Pandemian tulevaan kehitykseen ja sen maailmanlaajuisiin talousvaikutuksiin liittyy kuitenkin poikkeuksellista epävarmuutta. Tässä tilanteessa hallitus on päättänyt muuttaa osinkoehdotustaan yhtiökokoukselle.

EPS eka kvartaali oli 0,26 euroa, toinen neljännes menee tappiolle, kannattanee myydä avaukseen.

Kesällä tätä saa taas noin 20 eurolla, jolla tasolla toimitusjohtaja uskaltanee taas itsekin jo vähän ostaa.

Pureskelin tuota tulosta viikonloppuna ja ohessa pari kommenttia:

Uusiutuvien Q1:n tuotanto annualisoituna 3,2 miljoonaa tonnia eli hyvässä vauhdissa vanhan koneiston virittämisessä kohti 2022 4,5 Mtonnin tavoitetta. Nykyinen nimellinen kapasiteetti siis 2,9mton ja 1,3 Mton lisää tulee Singaporen investoinnista ja 0,3 virittämällä vanhaa koneistoa. Yhtiön mukaan vielä eivät nosta nimelliskapasiteettia tuohon 3,2 Mtonniin, mutta sitä kohti mennään. Singaporen investointi eteni edellä aikataulua, joten nyt Singaporen lockdown ei muuta aikataulua. Singaporen 6kk:n lockdown muuttais aikataulua, mutta nykyisellään ovat avaamassa kesäkuun alussa taas.

Hallitus halusi osingon pilkkomisella liikkumavaraa, siltä varalta että jotain yllättävää tapahtuu. Oma tulkinta on, että pilkottiin koska voidaan, eikä sen takia että tartti. Ja voivat tehdä näin nimenomaan sen takia, että muutkin ovat tehneet eikä näin erotu mitenkään joukosta.

Lyhyellä tähtäimellä tulos paineessa, kriittisin on Q2, koska siihen osuu huoltoja sekä Öljytuotteissa että Uusiutuvissa ja lisäks markkina on heikko. Pidemmän tähtäimen kannalta en näe, että Uusiutuvien kasvu olisi vaarassa tilanteen takia. Mielenkiintoisena huomiona viikonlopulta se, että Air France-KLM yhtiön valtion tukirahoituksen ehtona on, että lentoyhtiöistä tulee “maailman ympäristöystävällisin lentoyhtiö”. Toistaiseksi ei ole konkretiaa tämän osalta, että mitä se käytännössä tarkottaa. Mutta huomioinarvioista on se, että Neste on toimittanut KLM:lle ja Schipholin lentokentälle aiemmin uusiutuvaa lentopolttoainetta eli ovat yhteistyökumppaneita tällä saralla. Toimari myös sanoi konffassa, että lentoyhtiöt ovat sanoneet olevansa sitoutuneita uusiutuvaan lentopolttoaineeseen huolimatta tästä niille erittäin vaikeasta ajasta.

Isossa kuvassa uskon, että etenkin EU:ssa mahdolliset koronan jälkeiset elvytystoimet sidotaan ilmastonmuutoksen hillitsemiseen jollain tavalla ja silloin Uusiutuvat on asian oikealla puolella. Toki tässä vaiheessa ei ole mitään tietoa siitä hyödyttäisikö ne konkreettisest Nestettä, mutta tämä puoli uusiutuvat vs. fossiiliset kahtiajaossa on mieluisampi

Jonkun viime viikolla lukemani uutisen (FT?) perusteella itselleni jäi sellainen mielikuva, että mainittu tukirahoituksen ehto on nimenomaan Ranskan valtion asettama. Tarkoittaa nähdäkseni sitä, että jatkossa Neste toimittaa tavaraa Amsterdamin lisäksi myös Pariisiin.

Kyllä! Tuossa on kyse seuraavasta suuremmasta tuotantolaitoksesta, jonka tarkoitus olla tuotannossa 2025. Tuo on käsittääkseni osa esivalmistelua että noita ympäristölupia haetaan ja ei vielä tarkoita, että Porvoo olisi seuraava kohde.

Sitova investointipäätös tarkoitus tehdä vuoden 2021 loppuun mennessä ja Nesteen omien sanojen mukaan olisi vastaavanlainen investointi kuin tuo Singaporen viimeisin eli 1,3 miljoonaa tonnia ja 1,4 miljardia euroa. Tuotantokapa olisi myös joustava ja mahdollistaisi tieliikenteen ja lentoliikenteen polttoaineen valmistuksen

Hyvä poiminta. Ympäristölupa on laitettu (1 kk:n ajaksi) kommentoitavaksi 27.4.2020. Lupahakemuksen mukaan NEXBTL-laitoksen kapasiteetti olisi 1,6 Milj. tonnia ja valmistumisajankohta 2024-25.

Itse pitäisin Rotterdamia parempana sijaintina, sekä raaka-ainehankintojen, että loppuasiakkaiden kannalta. Mutta on painavia syitä miksi myös Sköldvik on varteenotettava sijainti.

Joka tapauksessa Neste siis nostaa NEXBTL-tuotantoaan kolmella keinolla: 1) Singaporen laajennus (menossa) + 2) Rotterdamin de-bottlenecking eli nykykapasiteetin nosto + 3) Uusi laitos vuonna 2024/2025.

Nämä investoinnit pitänevät Nesteen biodiesel (plus Jet-fuel, etc) kapasiteetin noin 50% tasolla koko maailman kapasiteetissa. Ja tämä taas (oppikirjojen mukaan) antaa Nesteelle hinnoitteludominanssin.

Se on eri asia. Nykyisen kapan debotlenecking yhdessä Singaporen 1,3 Mtonnin investoinnin kanssa nostaa kapan nykyisestä 2,9 Mtonnista 4,5 Mtonniin 2022 H1 loppuun mennessä eli debotlenecking 0,3 Mton.

Tähän päälle tulee Rotterdam 2023 ja seuraava isompi 2025