Ok. Itse en usko osuuden olevan merkittävä ja perusteluksi esitän ihan palmuöljyn hinnan:

Jos palmuöljyn hinta pyörii tuolla 3700MYR/ton (€730/ton) tasolla, ei tunnu kovinkaan loogiselta myydä sitä raaka-aineeksi Nestelle, joka käsittääkseni pyrkii hankkimaan uusiutuvan raaka-aineen alhaisemmalla hinnalla kuin tuo. Ja eiköhän palmuöljyn tuottajat pyri puristamaan tuotteistaan kaiken korkeammalla katteella olevan irti. @Petri_Gostowski :lla pystynee esittämään millaista arvoa hän käyttää uusiutuvien raaka-aineiden osalta.

@MaKriM: Täsmennän puhun palmuöljyn hinnasta. Oletan tisleen olevan huomattavasti edullisempaa, koska muuten koko touhussa ei ole mitään liiketaloudellista järkeä. Ja jos palmuöljystä saa korkeamman hinnan, niin se ajaa palmuöljyn tuotantoa, ei tisle. Toki tisle tukee koko tuotannon katteita, mutta hyvin vaikea nähdä tämän olevan merkittävässä roolissa.

Oma ymmärrykseni on, että Neste pyrkinyt vähentämään jo pitkään tuota palmuölyn osuutta ja en olisi yllättynyt että tuo 4% on nimenomaan se tislee osuus. Mutta faktaa ei ole esittää omilla tiedoilla.

Puhutko nyt palmuöljystä vai palmuöljy tisleestä? Jos tisleestä niin mistä löysit hinnan?

Tässä vanhempi juttu asiasta jossa käsitellään samaa ongelmaa.

“Joulukuussa Helsingin hallinto-oikeus linjasi, että palmuöljyn rasvahappotisleen määrä Suomen liikenteen uusiutuvassa dieselissä on öljy-yhtiö Nesteen liikesalaisuus.”

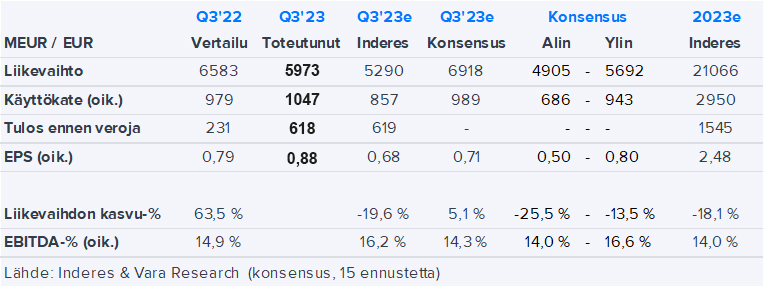

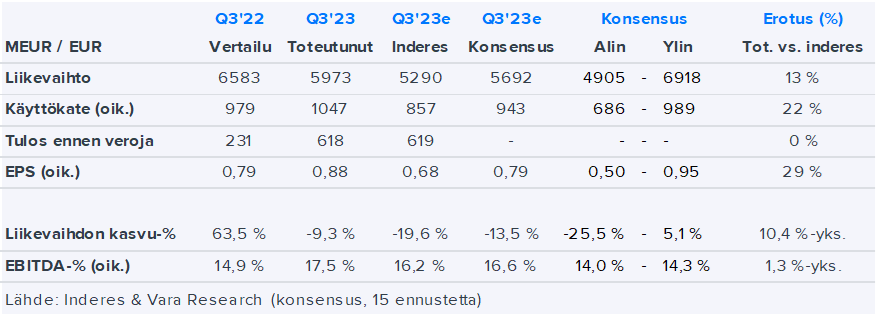

Vertailukelpoinen käyttökate oli 1 047 miljoonaa euroa (979 milj.)

Käyttökate oli 889 miljoonaa euroa (456 milj.)

Uusiutuvien tuotteiden vertailukelpoinen myyntimarginaali* oli 912 dollaria tonnilta (732)

Öljytuotteiden kokonaisjalostusmarginaali oli 26,9 dollaria barrelilta (28,0)

Rahavirta ennen rahoituseriä oli 403 miljoonaa euroa (-18 milj.)

Tammi-syyskuu lyhyesti:

Vertailukelpoinen käyttökate oli 2 661 miljoonaa euroa (2 643 milj.)

Käyttökate oli 1 876 miljoonaa euroa (2 299 milj.)

Rahavirta ennen rahoituseriä oli 277 miljoonaa euroa (-986 milj.)

Rahavirtavaikutteiset investoinnit olivat 1 204 miljoonaa euroa (1 312 milj.)

Vertailukelpoinen keskimääräisen sijoitetun pääoman tuotto (vertailukelpoinen ROACE) oli 27,2 % viimeisten 12 kuukauden aikana (30.9.2022: 27,6 %)

Velan osuus kokonaispääomasta syyskuun lopussa oli 21,5 % (31.12.2022: 13,9 %)

Vertailukelpoinen osakekohtainen tulos: 2,22 euroa (2,21)

Osakekohtainen tulos: 1,35 euroa (1,79)

Toimitusjohtaja Matti Lehmus:

Neste teki vahvan tuloksen vuoden 2023 kolmannella neljänneksellä. Vertailukelpoinen käyttökatteemme oli 1 047 miljoonaa euroa (979 milj.). Tulosparannus edellisvuoden vastaavaan ajanjaksoon verrattuna johtui etenkin Uusiutuvista tuotteista, jonka tulos parani noin 40 % huolimatta viivästyksistä Singaporen uuden tuotantolinjan käynnistyksessä. Rahavirta ennen rahoituseriä oli selvästi edellisvuotta korkeampi jatkuvista merkittävistä kasvuinvestoinneistamme huolimatta ja oli 403 miljoonaa euroa (-18 milj.).

Uusiutuvat tuotteet -segmentin kolmannen neljänneksen vertailukelpoinen käyttökate oli 545 miljoonaa euroa (389 milj.). Uusiutuvien tuotteiden vertailukelpoinen myyntimarginaali oli 912 dollaria tonnilta (732). Sitä tukivat vahva dieselin hinta ja onnistunut raaka-aineiden, markkinoiden ja tuotteiden maailmanlaajuinen optimointi. Tämä kompensoi jäte- ja tähderaaka-aineiden hintojen nousua toiseen neljännekseen verrattuna. Uusiutuvan dieselin ja uusiutuvan lentopolttoaineen myyntimäärät olivat 860 000 tonnia (698 000) ja vastasivat odotuksiamme. Tuotanto Singaporen jalostamomme laajennusosassa käynnistettiin uudelleen elokuussa. Sen jälkeen ylösajoa hidasti seisokki, joka johtui ylimääräisestä laitetarkastuksesta ja korjaustöistä syyskuussa. Tuotannon uudella linjalla odotetaan alkavan uudestaan marraskuun alkupuoliskolla. Martinez Renewables -yhteisyrityksessä rakennustyöt edistyvät. Esikäsittelykyvykkyytemme kasvaa toisen vuosipuoliskon aikana, ja tavoittelemme 730 miljoonan gallonan vuosittaisen nimelliskapasiteetin saavuttamista vuoden 2023 loppuun mennessä.

Öljytuotteiden vertailukelpoinen käyttökate oli 472 miljoonaa euroa (537 milj.). Kuten ilmoitimme 12.9.2023 päivitetyissä näkymissämme, Luoteis-Euroopan diesel- ja bensiinimarginaalit nousivat korkealle tasolle neljänneksen aikana. Öljytuotteiden kokonaisjalostusmarginaali parani merkittävästi ja oli 26,9 dollaria barrelilta (28,0). Vahvojen tuotemarginaalien lisäksi kokonaisjalostusmarginaalia tukivat etenkin onnistunut tuotevalikoiman optimointi ja toimintojen sujuvuus neljänneksen aikana.

Puhelinkonferenssi

Englanninkielinen puhelinkonferenssi sijoittajille ja analyytikoille pidetään tänään 26.10.2023 kello 15.00. Puhelinkonferenssia voi seurata webcast-lähetyksenä osoitteessa https://edge.media-server.com/mmc/p/6uweykdz.

Tässä on Sijoittaja.fi:n muutamissa minuuteissa luettava analyysi Nesteestä.

Uusiutuvien tuotteiden vahva vertailukelpoinen myyntimarginaali kasvatti Nesteen kolmannen neljänneksen tulosta yli analyytikoiden ennusteiden. Myyntimarginaalin odotetaan pysyvän vahvalla tasolla myös vuoden viimeisellä neljänneksellä, tosin myyntimäärissä odotetaan hienoista laskua kolmanteen neljännekseen verrattuna. Yhtiön mukaan Singaporen uudella linjalla on tavoitteena saavuttaa noin 75 % kapasiteetin käyttöaste vuoden 2023 loppuun mennessä ja tuottaa uusiutuvaa lentopolttoainetta myyntiin vuodelle 2024. Öljytuotteiden kokonaisjalostusmarginaali oli myös vahvalla tasolla yhtiön päivitetyn ohjauksen mukaisesti.

EDIT:

OP:n Henri Parkkinen käy yhtiön Q3:sta läpi sekä vastaa arvonmääritykseen liittyvään palautteeseen.

Neste julkaisi tänään aamulla vahvan Q3-tuloksen. Seniorianalyytikko Henri Parkkinen käy videolla tarkemmin läpi Nesteen tuloksen, yhtiön tulevaisuudennäkymiä sekä osakkeen arvonmääritysmenetelmää.

Osake nousi, joopa joo. Tämä oli joskus ennen vanhaan +60€ osake. Jos nämä olisi yhtään järkeviä, tänään alkaisi ensimmäiset Nesteen sisäiset puhelinkeskustelut, Brittiläisen BP:n sähköautojen latausasema liikkeestä.

En aja Tesla:lla, mutta tiedän latauskokemuksen. BP:n liike on suorastaan loistava , tämä olisi todennäköisesti erittäin fiksu liike myös Suomessa. Koska vahva Tesla kanta. Toivon, että Tesla kuskit alkavat spämmäämään Nesteen managementia.

…ja Neste ostaisi Kempowerin…? Vai millaista liikettä odottaisit?

Bulkeri-DISCLAIMER: omistan Nestettä ja Kempoweria, enkä äkkiseltään muista Nesteen strategiaa sanasta sanaan, enkä silti uskoisi että Kempowerin osto sopisi uusiutuviin polttoaineisiin… vaikka vihreämpään energiaan toki.

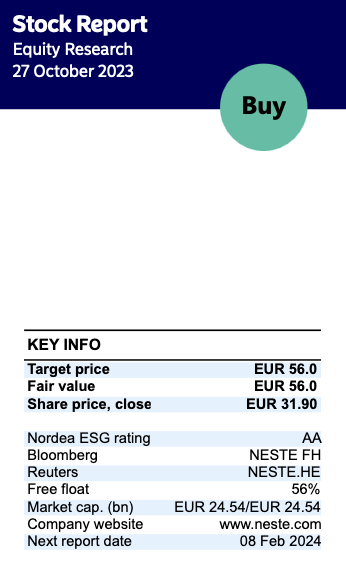

Nesteen jalostusmarginaalit ovat huippuluokkaa, mutta kapasiteetin ylösajo ja katteiden kestävyys herättää kysymyksiä. Analyytikko Petri Gostowski kommentoi tilannetta.

Eli, BP tilaa latausinfraa Tesla:lta, jonka olettaisin olevan Tesla SuperCharger tasoista latausinfraa, joka takaa Tesla kuskeille sujuvan latauskokemuksen. Supercharger | Tesla Suomi

Tuossa latauskartassa on selkeäsi parantamisen varaa, koska Suomessakin on jo kaikille avoimia SC latausasemia. Eli, Neste ostaisi Tesla:lta latausinfraa, jonka myötä tulee läjäpäin käyttäjiä: Vähintään Suomen Tesla Autokanta. KemPower ei tällaista infraa myy.

HS:n mielipidepalstalla liikennelentäjän ja FPA vaikuttajan kirjoitus sähkölentokoneista. Samalla kiintoisa maininta “Tehokkain lähivuosikymmenten päästövähennys tullaan kuitenkin saavuttamaan biokerosiinin eli SAF:n (sustainable aviaton fuel) avulla. SAF:n käyttö tulee yleistymään Euroopan unionin lainsäädännön ohjaamana, ja SAF:ta voidaan käyttää kerosiinin korvikkeena kaikkien nykyisten liikennelentokoneiden polttoaineena. Biokerosiinia voidaan valmistaa kasvien, levän ja jätteiden ohella myös Power to X (P2X) -menetelmällä, jossa vihreän sähkön avulla valmistetaan nestemäisiä polttoaineita vedestä ja hiilidioksidista.” Kiinnostavaa tosiaan, lieneekö arvon palstalaisilla tietämystä onko Neste leikissä mukana monialaisesti tuon biokerosiinin osalta? Ja toisaalta onko P2X -tekno tyystin Nesteen horisontin ulkopuolella?