Veroista sen verran, että 100 euron bensalaskusta aikalailla 75 euroa on veroa, dieselistä sama noin 60 euroa.

Aika vähän siihen muille jää.

Veroista sen verran, että 100 euron bensalaskusta aikalailla 75 euroa on veroa, dieselistä sama noin 60 euroa.

Aika vähän siihen muille jää.

Lentokonevalmistaja ATR on suorittanut onnistuneesti sarjan maakokeita ja koelentoja ATR 72-600 -koelentokoneella, jonka toinen moottori käytti 100-prosenttista uusiutuvaa lentopolttoainetta toisessa moottorissa. Uusiutuvan SAF-polttoaineen (Sustainable Aviation Fuel) toimitti suomalainen Neste.

Koelennot ovat osa tavoitetta saada ATR:n valmistamille potkuriturbiinikoneilla tyyppihyväksyntä 100-prosenttisen uusiutuvan lentopolttoaineen käyttöön.

Tästä voisi vetää yhteistyömahdollisuuden myös Finnairin osaomistusyhtiön Norran (Nordic Regional Airlines) kanssa (Norran laivastossa 12 ATR 72-500 potkuriturbiinikonetta). ![]()

Edit: lisätty Norran koko nimi ![]()

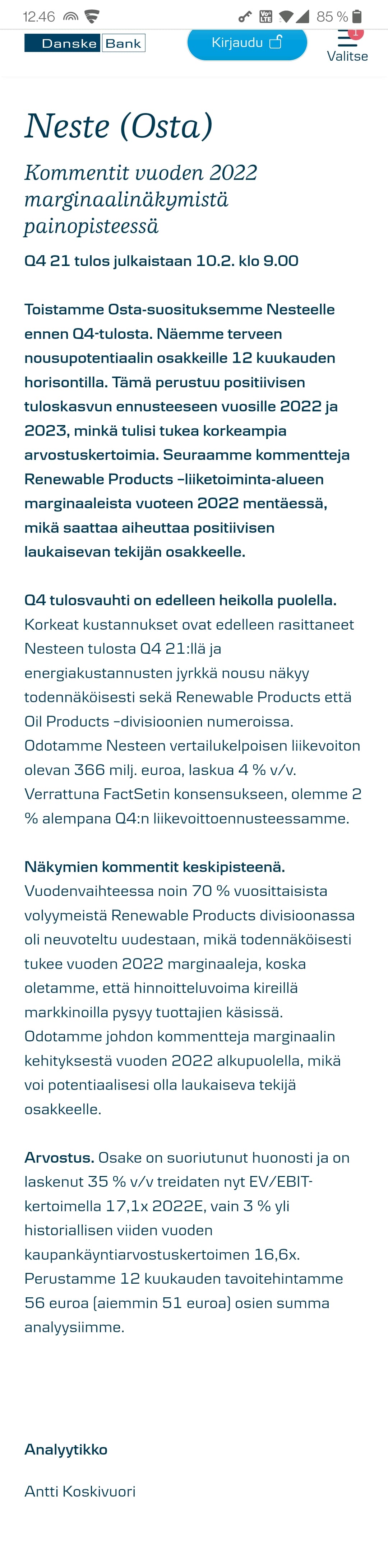

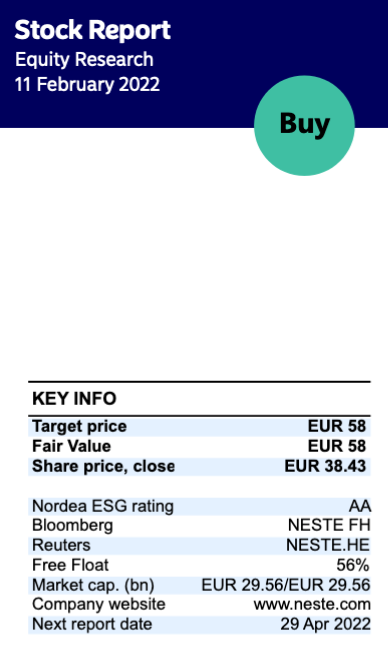

Analyytikon kommentit Q4-tuloksesta. ![]()

Voisi kuvitella, ettei Neste ihan heti ole avaamassakaan tuota valmistuskaavaansa… Hienoa että tuovat uusia tuotteita markkinoille!

Vaikkei Neste yksinään kykene maailmaa pelastamaan, on tuo innovointi kuitenkin todella kiitettävää ja vähän ihmetyttää, kuinka vähän Nesteen tuotekehityksestä yleisemmin puhutaan julkisuudessa. Ja tuntuu että silloin kun vähänkin puhutaan, niin aina muistetaan vastapalloon mainita palmuöljy ja perinteiset öljytuotteet vähintään sivulauseessa.

Neste aika avoimesti esittelee T&K toimintaa Kilpilahdessa seuraavalla videolla

Neste-tuloslive tarjolla huomenna torstaina noin klo 8.50 alkaen. ![]()

Lisää SAF -uutisia näin tulosjulkistusta edeltävänä päivänä ![]()

Virgin Atlantic is one step closer to its sustainable fuel target, thanks to an agreement with Neste Oyi to supply 2.5 million litres of neat Sustainable Aviation Fuel (SAF), which will be delivered in the first half of 2022 to London Heathrow

Virgin Atlantic and Neste are working with ExxonMobil on this delivery of SAF into the UK. ExxonMobil is already Virgin Atlantic’s largest fuel supplier at London Heathrow.

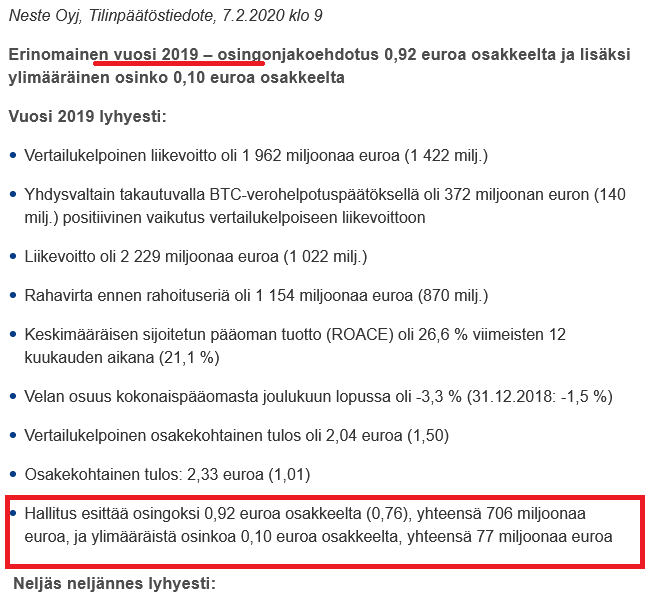

Erinomainen tulos suunniteltujen suurseisokkien ja korkeiden tuotantokustannusten vuotena

Vuosi 2021 lyhyesti:

Viimeinen neljännes lyhyesti:

- “Nesteen vuosi 2021 päättyi erinomaiseen tulokseen kaikissa liiketoimintayksiköissä. Liiketoimintamme osoittautui erittäin kestokykyiseksi olosuhteissa, joita määrittivät koronapandemian jatkuminen, suunnitellut kunnossapitotyöt sekä korkeat raaka-aine- ja käyttöhyödykekustannukset. Teimme vahvan tuloksen: vertailukelpoinen liikevoittomme oli 1 342 miljoonaa euroa, kun se vuonna 2020 oli 1 416 miljoonaa euroa. Uusiutuvat tuotteet -segmentin myyntimäärät ja myyntimarginaali paranivat useista suunnitelluista seisokeista huolimatta, mutta Yhdysvaltain dollarin heikentymisellä ja kiinteiden kustannusten nousulla oli negatiivinen tulosvaikutus. Jalostusmarkkina elpyi, ja Öljytuotteet-segmentti ylitti edellisvuoden tuloksen huolimatta Porvoon jalostamolla toteutetusta kaikkien aikojen suurimmasta seisokista ja Naantalin jalostamon sulkemisesta. Myös Marketing & Services -segmentin tulos parani edellisvuodesta. Nesteen 12 edellisen kuukauden ajalta laskettu ROACE oli 15,5 %, ja velan osuus kokonaispääomasta oli 0,6 % vuoden lopussa. Rahavirta ennen rahoituseriä oli erittäin vahva, 511 miljoonaa euroa, vaikka vuoden aikana tehtiin merkittäviä investointeja ja yritysostoja. Vahva tase mahdollistaa kasvustrategiamme toteutuksen ja voimme edelleen palkita myös osakkeenomistajiamme.” - Peter Vanacker, toimitusjohtaja

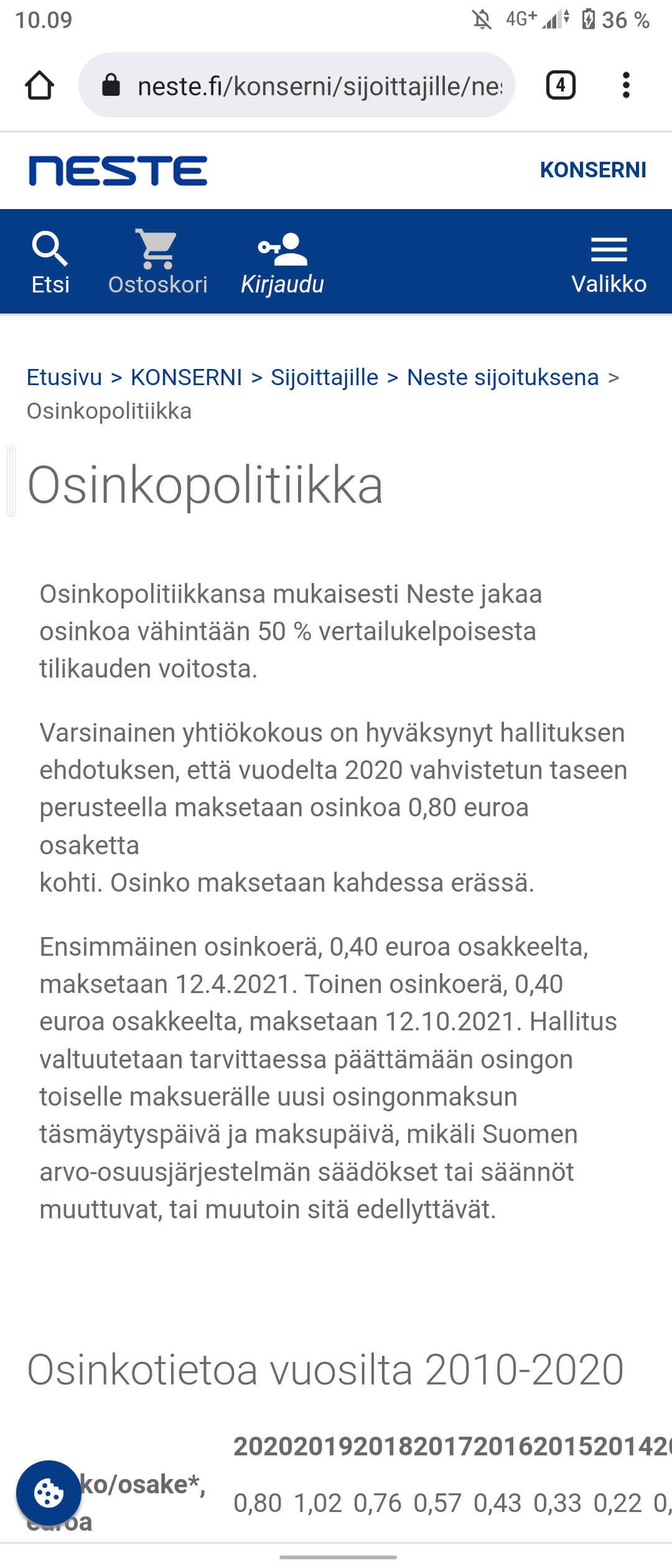

Enempää ei tarvi tietää. Osinko ei ole linjassa tilikauden 2019 osinkoon, yhtiön osinkopolitiikka ei ole johdonmukaista. Muistan jopa lukeneeni 50% Payout osinko linjasta. Kyse ei selkeästikään ole kasvuyhtiöstä, olettaisi edes osinkolinjan olevan johdonmukainen.

Mikähän raportissa tänään mättää? Oliko odotukset 2022 vuodelta kovempia kuin ohjeistus?

Tekisi mieli kauhoa tätä kaksin käsin ![]()

Avaas nyt vähän mitä tarkoitat

Ihmettelin noita analyytikoiden ennakoita, arvelin itse Q4 tulokseksi 425me, toteutunut 436me.

Uskoin öljynjalostuksen 75-80me tuottoihin, Q3 47, toteutunut Q4 90me. Omina uskomuksia oli öljynjalostuksen marginaalin parannus 6$->yli 8$.

Q3 uusiutuvien tulos oli 300me, uskoin joka isompaan kasvuun kuin Q4 toteutunut Q4 357me. Perusteluina Singaporen jalostamon huoltotöiden päättyminen sekä jalostusmarginaalin kasvu. Uusiutuvien tuoton kasvu jää edelleen omista odotuksistani. Pitkä aika on ennenkuin nuo rakenteilla olevat investoinnit tuottavat.

Niin ja kun 2021 tulos oli:

niin ollaan yli 50% tasolla kun osinko 2021:

Varmuumuuden vuoksi tiedote on laskenut asian auki:

Esitetty osinko vastaa 1,9 %:n osinkotuottoa osakkeelle (laskettuna osakkeen hinnalla 43,36 euroa vuoden 2021 lopussa), ja se on 53 % yhtiön vertailukelpoisesta tilikauden voitosta vuonna 2021.

Neste on ollut nyt jo useamman vuoden siinä asemassa, että pystyvät maksamaan ainakin 2019 tilikauden normiosingon 0,92€, tuolloin maksetiin vielä 0,1€ lisäosinko. Yrityshän ‘viestii’ sijoittajien suuntaan myös näillä osinkopäätöksillään. Payout rate on kuitenkin aika konservatiivinen, silti osingot pomppii. Mutta ehkä se tosiaan on osa Eurooppalaista sijoittajapolitiikkaa. Neste antaa aika vähän syitä hodlata osakettaan.

Neste on kuitenkin tehnyt nämä “cheap trix” jolla osakkeen valuaatio pumpataan maksimiin, hyvin aikainen osakkeen splittaus jne. Esim. Google taisi ilmoittaa viime viikolla vasta $3000 kohdalla splittauksestaan.

Itse ainakin valitin IR:lle tuosta järjettömästä osinkopoukkoilusta. Jos 2019 lisäosinko olisi siirretty seuraavalle vuodelle olisi pysynyt nousevan osingon putki. Oliko sitä jo 10v kasassa. Toki tämänkään vuoden osinko ei olisi riittänyt, mutta enemmän olisi varaa maksaa. Kuitenkin oli tiedossa, että parin vuoden päästä pitäisi jo olla selvää tuloskasvua, niin parilta vuodelta olisi hyvin voinut maksaa vaikka velalla tuon puuttuvan kymmenisen senttiä, että olisi pysynyt kasvavan osingon putki.