Ao. vertailussa 9 verrokkifirman joukosta Netum suoriutui varsin mallikkaasti:

EBIT-% 15%, sija 1/9

Orgaaninen kasvu,% 22%, sija 1/9

Kasvu, % 22%, sija 4/9

4 tykkäystä

Omalle kohdalle tän keissin juju on se, että tehdään muutama yritysostos ja kasvua tulee sitä kautta kivasti lisää. Numerot jo entuudestaan vahvat kannattavuuden osalta.

Ei tietenkään orgaanista kasvua voi unohtaa, mutta isompi vipu tulee yritysostosta. Näyttää olevan vaan ajan kysymys millon se tapahtuu.

Samallai Siili, Gofore, Digia ja kumppanitkin nykineet ylöspäin rajusti.

6 tykkäystä

Netumin uusimmasta 22.9.2021 julkaistusta rapsasta kysymys…

Kauppalehden palvelu:

Inderes:

Minulla on Kauppalehden kautta Inderesin analyysipalvelu käytössä. Olisiko mahdollista @Joonas_Korkiakoski / @Yu_Gong saada uusin rapsa näkyviin myös KL portaaliin. Nyt siellä on tuo 25.8.2021 päivätty rapsa. En tiedä millainen tiedonsiirto teillä on heidän suuntaan mutta nyt on kulunut muutama päivä jo niin ajattelin kysäistä.

Otin myös mielivaltaisen oikeuden postata tämän tähän ketjuun kun ei mene ainakaan tukkoon viesteistä ![]()

@Otter_Investor Mä tarkistan ! stay tuned. hmm… mä vaan jonotin sen uusiks heidän palvelimelle, nyt se saapu sinne ![]()

5 tykkäystä

Mukavan kokoinen ostos Netumille

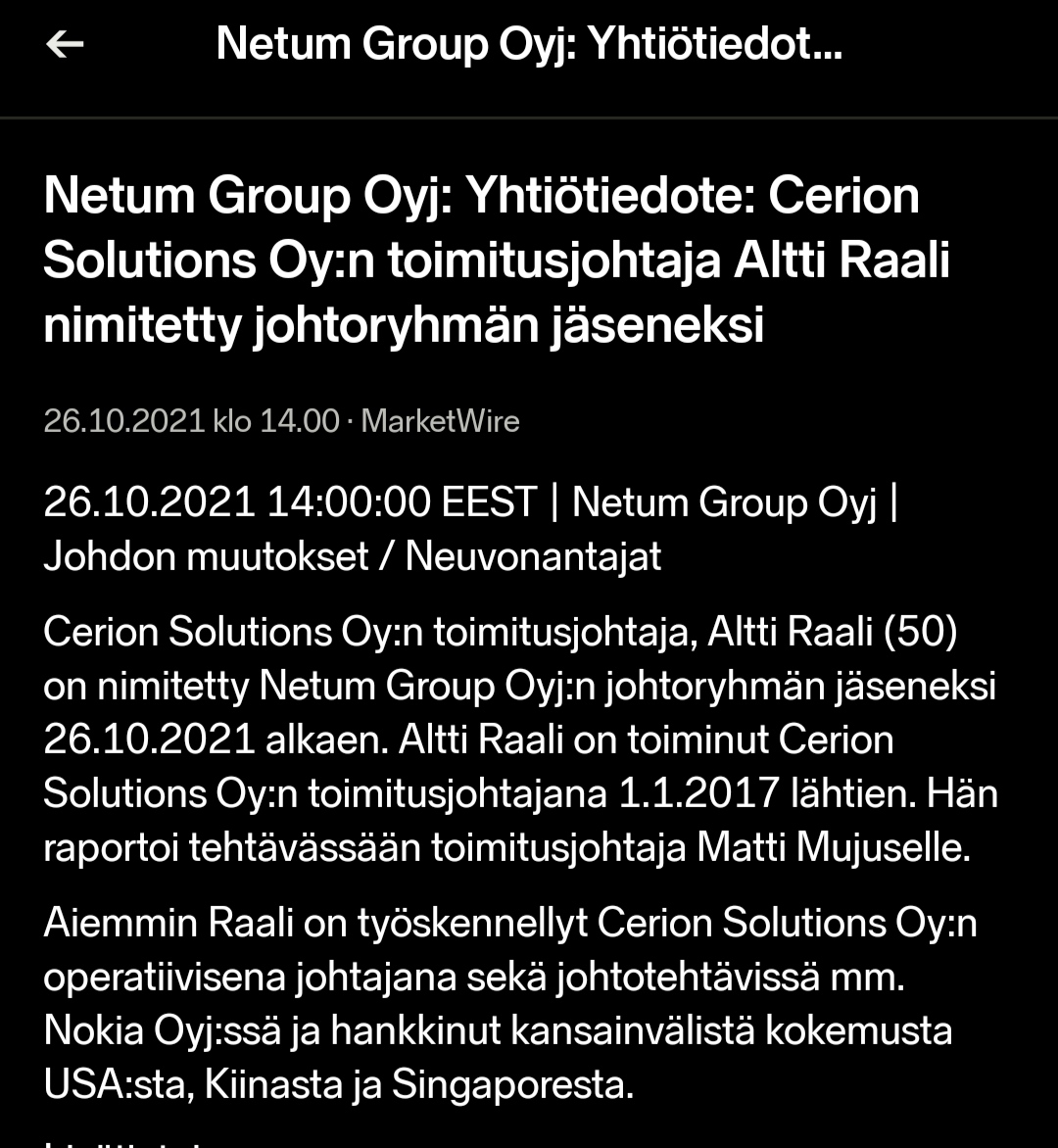

“Kuluneen vuoden ensimmäisen kahdeksan kuukauden aikana Cerion Solutionsin liikevaihto kasvoi 42 % 3 MEUR:oon ja operatiivinen kannattavuus oli erinomaisella noin 24 %:n tasolla.”

Netumin liikevoitto ennen kauppaa 2,6mil ~~ ja tuosta lisää indereksen mukaan miljoonan~~ verran. 2022 vuodelle kiva epäorgaaninen buusti.

5 tykkäystä

Jep! Cerion lisää (teoriassa) netumin liikevaihtoa ja käyttökatetta noin seitsemänneksen sekä kasvattaa Netumin työntekijöiden määrää 171 (H1) + 38 (Cerion)=209. Vuoden alkuiseen (130) henkilömäärään nähden kasvu on huomattavat 60%. Nähtäväksi nää miten tämä kannattava palvelutalo sulattaa tämän vuoden pyrähdyksen ja miten vauhti pysyy tästä eteenpäin.

Yleinen kyssäri liittyen pieniin palvelutaloihin: @Joonas_Korkiakoski miten tämmöiset pienen liikevaihdon omaavat yhtiöt/hankinnat otetaan huomioon ennusteissa? Haen tällä takaa sitä, että eikö firmojen liikevaihto voi voimakkaasti vaihdella (tässä tapauksessa kasvaa) yksittäisten asiakkaiden kanssa? Täten uskaltaako analyytikko sisällyttää ennusteisiinsa hankinnan toteutuneet luvut vai onko mukana pieni “riskikerroin”.

Disclaimer: En ole perillä Cerionin asiakkaista tai firmasta ylipäätään ![]()

1 tykkäys

Markkinoita ei näytä kiinnostavan ollenkaan, ei minkäänlaista reaktiota suuntaan tai toiseen. ![]()

1 tykkäys

Moro poutapilvia!

Olet aivan oikeassa siitä, että kun puhutaan kuitenkin projektityyppisestä liiketoiminnasta, niin liikevaihtorivi voi heilua vuositasolla melkoisestikin. Toki historiaan katsominen antaa osviittaa toiminnan jatkuvuudesta ja sitä kautta myös kilpailukyvystä. Mutta jos miettii yleisesti ottaen ennusteiden laatimista, niin kyllä itse ainakin pyrin ottamaan niihin sisään aina pientä varmuusvaraa. Tietysti tästä ja miten hyvin tahansa tehdyistä kotiläksyistä huolimatta ennusteet ovat aina senhetkisiin tietoihin pohjautuvia parhaita arvauksia. Tämä siis nyt vain yleinen sivujuonne aiheesta ennustamisen sietämätön vaikeus.

Cerionin ydinkyvykkyydet ovat käsittääkseni nopeasti kasvavan datan ja analytiikan alueella. Näin ollen ostetun liiketoiminnan oleellisen supistumisen arvioiminen olisi suoraviivaistaen ennakkokaavailu sille, että 1) yhtiön oma kilpailukyky tällä alueella heikkenee oleellisesti (esim. osaaja- ja asiakaskato) ja siten 2) Netumin päästä tulevia ristiinmyyntimahdollisuuksia ei kyetä realisoimaan lainkaan (tämä ainakin välillisesti seurasta ykköskohdasta). Mielestäni joka tapauksessa mielenkiintoinen ja hyvältä vaikuttava ostos. Viimeistään maanantaille tulossa kuitenkin sitten pureskellumpaa näkemystä päivitettyjen ennusteiden kera!

9 tykkäystä

Juu, mun silmiin isohko kauppa tuohon kokoluokkaan. Melkoisessa varjoissa menee tämä pulju, toki uudehko ja vaatii paljon kvartaaleja alle että saadaan näyttöjä.

Ainakin on aikaa tankata jos tästä lasketellaan.

2 tykkäystä

TOP 10 omistajista kaksi lisännyt omistustaan syyskuussa yht. 52403 kpl osakkeita.

Toinen näistä ankkurisijoittaja Oy Fincorp Ab.

5 tykkäystä

En ylläty, tässä keissi mahdollisuus hyviin tuottoihin jos orgaaninen kasvu vetää ja kassa saadaan tehokkaasti töihin.

Helppo nähdä skenaario että 2023 osake on 6-7€ haitarissa.

4 tykkäystä

Haluaisitko tarkemmin perustella tuota skenaariota? ![]()

9 tykkäystä

Toki koska perustuu teidän analyysiinne ja mitä ette yleensä ota huomioon numeroissa.

Ennustatte 2022-2023 epsiksi

0,3-0,32 ilman yritysostoja.

Nettovelkaantumisaste -23% + kassavirta mitä voi nyt 2v aikana hankkia.

Yritysostoista tuohon 0,3-0,32 epsin päälle edes 5%

0,315-0,336 ~

Jos saadaan yritysostoilla 10% vipu, niin ollaan 0,33-0,352e

Siihen kasvavan ja kannattavan it-puljun p/e kerroin 19-20 päästään tuohon 6-7e maastoon 2023 mennessä.

Tämä sama ilmiö toistunut todella monessa pienessä it-puljussa kenellä kassa kunnossa. Yritysostoja vaikea leipoa numeroihin sisälle ennenkuin ne tapahtuu.

Toki esim. Ev/ebit huomioi hinnassa myös kassaa.

17 tykkäystä

Koitetaan saada keskustelua aikaiseksi, osarin yhteydessä toimari kertoi että uus-asiakashankinta sujui erinomaisesti ja 20~ uutta asiakasta saatiin. Raportit ja esitykset - Netum kohta 3min

Nämä tuloutuu hänen mukaansa Q3-Q1 2022 aikavälillä.

Kuinkakohan paljon listautuminen ja että olet “pörssissä” tuo näkyvyyttä ja uskottavuutta yritykselle?

Olisi mielenkiintoista kuulla myös toimarin mielipide asiasta.

Mitä @Joonas_Korkiakoski on mieltä?

1 tykkäys

Moro Kulta-Into_Pii!

Kyllä oma arvioni on, että pörssissä olo ainakin näkyvyyttä lisää. Ja miksei uskottavuuttakin. Toki uskottavuuden on ainakin pitkässä juoksussa oltava asiakkaalle luodun arvon ja sitä kautta kasvavien referenssien, eikä suoranaisesti pörssissä olemisen seurausta.

Näiden asioiden mittaaminen onkin sitten ainakin ulkopuolisen toimijan roolissa haastavampi temppu. Jos esimerkiksi näkyvyyttä miettii suhteessa asiakkaisiin, niin sopiva mittari tähän voisi olla tarjouskyselyiden määrät ja juuri nuo mainitsemasi uudet asiakkuudet. Uskottavuudelle vastaavasti toimiva mittari voisi olla asiakkaan keskikoon kasvu suoraviivaistetulla logiikalla, mitä uskottavampi toimija sitä suurempia kokonaisuuksia asiakkaat ovat halukkaita ostamaan. Toki loppupeleissähän tähän vaikuttaa monet muutkin asiat kuin vain pelkkä uskottavuus (mm. omat kyvykkyydet, asemoituminen ja asiakkaiden ratkaisutarpeet).

Uusien osaajien houkuttelussa luulen, että listayhtiön status on oikeinkin hyvä valtti. Tietysti tämän suhteen oma ajatteluni voi olla jonkin verran vinoutunut, sillä ammatillisista / harrastuksellisista syistä tuppaan ajatella monia asioita omistamisen mahdollisuuden kautta.

Mutta, kuten jo aikaisemmin sanoin, on näiden muuttujien tarkka mittaaminen vaikeaa, eikä välttämättä edes tarpeellista. Suomessa on onneksi valtava joukko mahtavasti menestyneitä ja ainakin toistaiseksi listaamattomia IT-palveluyhtiöitä. Tämä osoittaakin hyvin sen, että ne oikeat menestymisen siemenet ovat jossain aivan muualla kuin pörssilistautumisessa.

11 tykkäystä

Joo, tottakai näin miten mainitsit. Ei pelkkä pörssissä olo merkkaa, lähinnä mietin kuinka paljon listautuminen voi buustata/helpottaa uusien asiakkaiden hankintaa. Näkyvyyden ja uskottavuuden kautta, kun pieni yritys kyseessä.

Tuo toimarin kommentti jäi rapsan haastattelusta mieleen, kun mainittiin että uusia asiakkaita tullut erinomaisesti.

2 tykkäystä

Asia mistä en ole löytänyt juuri keskustelua on heidän omat SaaS-ansaintamallit. Muutamat videot löysin aiheesta + heidän kotisivut.

“Käsityksemme

mukaan molempien tuotteiden osalta raskaimmat

kehityspanostukset on jo tehty, mutta kaupalliset

ylösajot ovat vielä alkuvaiheissa.” -Inderes

Sähköisten määrämuotoisten dokumenttien

testausalusta Truugo

Truugo on helppokäyttöinen ja edullinen testausalusta omien testipenkkien ja dokumentaatioiden luomiseen sähköisille dokumenteille (EDIFACT, XML, Flat File), kuten verkkolaskuille.

Erityisesti EDI/XML -käyttöönotoissa on tärkeää, että uudet kauppakumppanit voivat integroitua tehokkaasti. Mitä enemmän kauppakumppaneita tai järjestelmärajapintoja on, sitä enemmän Truugo säästää aikaa käyttöönottovaiheessa.

Ja

IT-omaisuudenhallintaohjelmisto Netum DUX

Netum DUX on moderni ja skaalautuva laiteomaisuuden hallintaratkaisu, joka rakentaa sillan tietohallinnon ja taloushallinnon välille.

Se näyttää reaaliaikaisesti IT-omaisuuden tilan ja käyttöasteen, jotta kustannukset eivät pääse karkaamaan. Näet IT-omaisuuden kulut, mutta myös sen tuottaman arvon liiketoiminnalle.

Itsellä aika hankala hahmottaa näiden potenttiaalia tulevaisuudelle. Jossain haastattelussa nousi ilmoille että sadahko asiakasta saatu myytyä.

Toimari itse sanoi näin Kauppalehteen

Tehdäkseen liiketoiminnastaan skaalautuvampaa Netum pyrkii kehittämään omia tuotteitaan.

Tuoteliiketoiminnan kehittäminen on strategisesti tärkeää, mutta ei Mujusen mukaan näy yhtiön luvuissa vielä tänä vuonna.

”Ensi vuosi ja seuraava näyttävät, mihin näillä päästään ja kuinka hyvin ne saadaan skaalautumaan”, Mujunen sanoo.

Pitkällä aikavälillä yhtiö hakee tuoteliiketoiminnalla miljoonien vuositason liikevaihtoa.

Lähde

5 tykkäystä

Löysin Evlin aamukirjeen kautta heidän kommentin Netumin yrityskaupasta. Poistan turhan sälän siitä mikä on jo ylemmäs laitettu, pelkkä kommentti itse kaupasta.

"Netum hankkii yritysoston myötä itselleen viime vuoden liikevaihtoonsa nähden (17,5 milj. euroa) mukavan kokoisen, kannattavasti kasvavan asiantuntijayrityksen.

Mahdollisten yritysostojen on aiemmin arvioitu olevan laadukkaita ja entuudestaan hyvin kannattavia yrityksiä ja Cerion vaikuttaa täyttävän kriteerit hyvin. 1,1 milj. euron positiivinen vaikutus tämän vuoden liikevaihtoon huomioiden on ohjeistuksen (liikevaihto 20-22 milj. euroa) säilyminen muuttumattomana pieni yllätys, koko vuoden ennusteemme oltua entuudestaan jo ohjeistuksen ylälaidassa (Evli 21,6 milj. euroa).

Yritysoston myötä kasvun säilyminen selvästi kaksinumeroisena ensikin vuonna on todennäköistä. Kaupasta maksettava enimmäismäärä vastaa noin 10x 2020 liikevoittoa, mikä ei sinänsä ole erityisen halpa, mutta yhtiön hyvä kasvu ja kannattavuus huomioiden mielestämme melko kohtalainen hinta."

5 tykkäystä

Netumin top 100 lista päivittynyt.

https://www.netum.fi/sijoittajille/omistajat/

4 kokonaan uutta nimeä ja isoimpana lisäyksenä 14. Kuusisto Teppo lisännyt 18000kpl

4 tykkäystä