7 tykkäystä

Faronin Jalkaselta oppia kuinka arvoa hehkutetaan niin voi osakekin lopettaa laskunsa:)

Hyvä esitys kaiken kaikkiaan.

Markkina-arvo

26,98 milj €. Aika alhaiselta vaikuttaa kun pelkkä lisenssisopimus ilmeisesti 17miljoonaa.

2 tykkäystä

Nexstim Oyj (NXTMH) - Osakkeen kurssi tänään | Pörssi | Kauppalehti

Mitäs palsta on mieltä market cap? Nyt 26milliä!

2 tykkäystä

Sitä mieltä, että tätä menoa menee lähiaikoina tulevaisuuden timantti pilkkahintaan jonkin isomman kioskin kitaan.

8 tykkäystä

Ei tuossa yhtiölle juuri arvoa jää lisenssisopimuksen jälkeen. Magnuksessa miettisin kyllä ostoa jos heillä rahoitus.

5 tykkäystä

Olen pohtinut Nexstimin myyntiorganisaation ketteryyttä ja asiakkaan saamiseksi tarvittavaa työmäärää. Tuleeko nexstimin arvo koskaan ulosmitattua itsenäisenä pienenä pörssiyhtiönä parhaalla mahdollisella tavalla osakkeenomistajan edun näkökulmasta? Paljonko tehdää myyntityötä yhden laitteen myymiseksi pienessä organisaatiossa? Saadaanko myyntimäärät koskaan sille tasolle, että itsenäisenä yrityksenä pitkällä aikavälillä päästään tukevasti plussalle ja omistaja-arvoa tuottavaksi yhtiöksi? Nexstimin laitekanta toki kasvaa pienin askelin myyntiponnistuksilla, mutta jos pohtii esim magnus medicalin kasvutavoitekäyriä, niin tavoiteltavat kasvuprosentit ovat toistaluokkaa kuin Nextimillä. Meneekö lisenssoijat /muut ohi kilpailussa, jos kasvua ei saada riittävän nopeasti? Tuntuu, että siellä on esim magnus medicalilla enemmän kunnianhimoa. Tämä on tosin vain mutuilua. Toisaalta, jos nexstim olisi osa jotain isompaa kansainvälistä sairaalalaitteita myyvää konsernia, niin myyntikin saattaisi käydä hieman eri kierroksilla ison kansainvälisen myyntiorganisaation kautta ja nexstim voisi olla siellä arvokkaampi osana jotain isompaa konsernia. Ei yrityskauppa kunnollisella preemiolla tästäkään näkökulmasta olisi varmaan huonovaihtoehto omistajien kannalta (yhdysvalloissa jo osin todettiin, että ei myynti yksittäisin laittein kannata, vaan päädyttiin omistaja-arvon luomiseksi lisenssiratkaisuun). Tämä jo nähty peliliike on alun epäilyni ja mutustelun jälkeen alkanut tuntumaan varsin järkevältä liikkeeltä.

9 tykkäystä

Itse on tullut löydettyä sekä Nexstim että nämä foorumit noin 1,5 vuotta sitten ja ehkä nyt olisi aika kirjoittaa ensimmäinen oma viesti foorumille ja mikä olisikaan sopivampi ketju kuin Nexstim ![]()

Silloin kun tätä ketjua aloin lukea niin pöhinä oli todella kovaa ja vähän on ihmetyttänyt että täällä on hiljentynyt kun itse yhtiöllä menee lujempaa kuin ikinä ja tulevaisuus näyttää todella lupaavalta. Koitan alle vähän listata omia näkemyksiäni yhtiöstä.

Nexstimin laitekannan kasvu on ollut melko hyvää vaikka inderesin analyysissa siitä vähän moitetta tulikin toki ehkä vähän ihmettelin että analyysissa oli mainittu vain myydyt laitteet joista on tullut tiedote mutta H1 tuloksesta löytyi kuitenki 3 NBT laitteiston myynnistä tieto ja nimenomaan nämä puhtaat terapialaitteet on niitä joista kertyy runsaammin jatkuvaa liikevaihtoa. Omaan silmään on pistänyt että viimeisen vuoden aikana Suomeen on myyty valtaosa uusista laitteista ja sitä voi ehkä pitää huonona asiana että pärjätään “hyvin” vain kotimarkkinalla mutta toisaalta antaa hyvää perspektiiviä sille paljonko esim Saksaan mahtuisi nexstimin laitteita kun suhteuttaa Suomen laitteet väkimäärään (jenkeistä puhumattakaan). Mikko mainitsi myös H1 haastattelussa että aasian markkinoilta saattaisi olla uutista tulossa ja sieltähän löytyisikin valtavat markkinat sekä NBS että NBT puolelle kun pään saisi vain auki (muistaakseni aasian markkinoista taisi olla puhetta jo vuosi sitten mutta hiljaista on vielä ollut).

Tuota lisensointi asiaa on ollut todella vaikea itse hahmottaa mutta Mikko avasi asiaa mielestäni hyvin tämän viikkoisessa haastattelussa. On turha lähteä kilpailemaan jenkki markkinoilla masennuksen hoidosta jos kilpailijalla on parempi suojattu hoitoprotokolla. Otetaan siitä lisenssitulot taskuun ja keskitytään itse muihin osa-alueisiin. Luotan myös vahvasti koko nexstimin tiimiin ja pätöksen tehneillä ihmisillä on varmasti ollut paljon paremmat tiedot kokonaiskuvasta kuin tavan sijoittajalla niin vaikka aluksi en ollut varma onko tämä positiivinen uutinen vaiko ei mutta nyt pidän sitä hyvin positiivisena.

NBS puolella ilmeisesti on tulossa uusi tekninen innovaatio lähiaikoina ja Mikon hymy viimeisimmässä haastattelussa antoi ehkä osviittaa siitä että asia lienee kovasti positiivisen puoleinen ![]() Muutenkin niinkuin joku täällä viimevuoden lopulla mainitsi niin se hoito/tutkimus muoto joka tulee olemaan yhtiölle varsinainen kultahakku ei ole vielä ainakaan julkaistu mutta on ehkä jo pitkälle kehitteillä.

Muutenkin niinkuin joku täällä viimevuoden lopulla mainitsi niin se hoito/tutkimus muoto joka tulee olemaan yhtiölle varsinainen kultahakku ei ole vielä ainakaan julkaistu mutta on ehkä jo pitkälle kehitteillä.

Yhtiö vaikuttaa kaikinpuolin hyvin johdetulta, hallitus vaikuttaa ammattitaitoiselta ja ja toimitusjohtaja on mielestäni loistava. Mikon olemus haastatteluissa on vakuuttava ja selkeä. Monen saman kokoluokan yhtiön toimitusjohtajan haastattelussa on runsaasti selittelyn makua mutta Mikon kohdalla on monesti tuntunut siltä että hän saa pidätellä itseään että uusia asioita on putkahtamassa pintaan hyvinkin pian mutta niistä ei vielä voi kertoa.

Reilu vuosi sitten ensimmäinen positiivinen tulos vaikutta positiivisestikkin ajateltuna kaukaiselta mutta sen osalta on otettu suuria harppauksia ja ilman tuota H1 allekirjoitusmaksuakin tilanne näyttää nyt todella hyvältä. Tulevat sijoituksen yhteistyöklinikoihin varmasti tulee heikentämään tulosta tässä vaiheessa mutta ne maksanevat itsensä takaisin tulevaisuudessa. Toivon todella ettei yhtiö joudu oston kohteeksi, vaikkakin kasvu olisi varmasti voimakkaampaa jos oltaisiin isompien siipien suojassa mutta nyt kun melko voimakkaaseen kasvuun on päästy omin voimin niin olisi hienoa että yhtiö nousisi loistoon omin voimin ja toisi meille omistajille arvoa itsenäisenä yhtiönä.

Uskon että loppuvuosi tulee olemaan pullollaan hyviä uutisia nexstimistä ja tulevat vuodet toinen toistaan parempia. Toivon mukaan tämä yhtiö alkaa saamaan ansaitsemaansa näkyvyyttä myös isommin. @Antti_Siltanen on tehnyt hyvän analyysin yhtiöstä vaikkakin itse olen hieman positiivisemmalla näkemyksellä liikkeellä. @Mikko_Karvinen_Nexst teet loistavaa työtä ja toivottavasti saamme kuulla sinua jatkossakin foorumilla aina kun kysymyksiä herää ![]()

32 tykkäystä

Moi @Fin_Master,

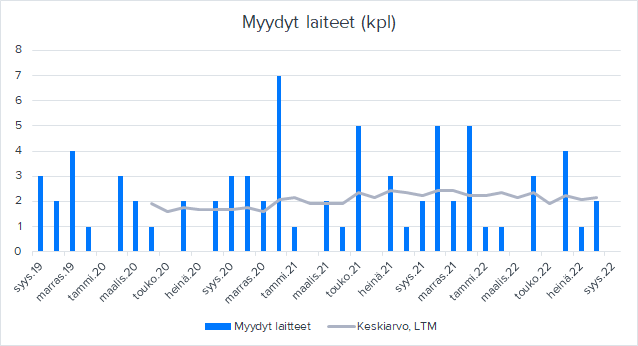

Laitteistomyynnin vahvuudesta/pehmeydestä on ollut jonkun verran keskestelua, joten pistetäämpä hieman dataa myyntiin liittyen. Tuoreimpaan H1-raporttiin asti tiedotteet on mielestäni vastanneet hyvin raportointia. H1-raportissa nyt sitten mainittiin tosiaan 3 NBT-laitetta, joista ei erikseen tiedotteita julkaistu.

Mainitut 3 NBT-laitteistoa on laitettu kuvassa kesäkuulle.

Jostain syystä NBS/NBS5-laitteistoista ei kerrottu myyntimääriä, ainoastaan toimitetut laitteistot. Oma arvioni on tiedotteiden, H1-raportin ja Q1-katsauksen perustella, että NBS/NBS5-laitteistoja myytiin 6 kpl H1:n aikana. Yhteensä siis arviolta 9 kpl. Vertialukaudella laitteistoja meni 5xNBT+7xNBS.

Laitakannan kehittyminen onkin sitten toinen kysymys. NBT-kanta kasvaa luultavasti melkein samaa tahtia myytyjen laitteiden kanssa, koska laitteistoja on myyty vasta 2018 alkaen ja niitä ei ainakaan iän puolesta pitäisi poistua vielä käytöstä. NBS-puolella laitekanta on ilmeisesti noin 100 kpl. Jos keskimääräinen käyttöikä olisi 8-vuotta, tarvittaisi kannan ylläpitämiseksi myydä 12 laitteistoa vuodessa. H1:llä oltaisi silloin laitekannan ylläpitotahdissa tai pienessä kasvussa, koska loppuvuosi tulee todennäköisesti olemaan myynnin puolesta vilkkaampi.

Laitteistomyynnin lisäksi kiinnostavaa on tietysti Nexstimin suunnitelmat klinikkaverkoston laajentamisen suhteen. Sehän on tämän vuoden strateginen painopiste, joten odotan isompia tai pienempiä uutisia siltä suunnalta vielä tämän vuoden puolella. Meidän kasvuennusteet edellyttää jonkun verran kasvua myös tältä liiketoiminta-alueelta tuleville vuosille. Päivitetään sitten näkemyksiä tarkemmin kun faktoja selviää.

7 tykkäystä

Markkina-arvo

25,9 milj €

Tähän osakkeeseen ei kyllä kuplaa ole puhallettu:)

8 tykkäystä

Kiitos kannustavasta kirjoituksestasi @Fin_Master! Jatkamme Nexstimissä työtämme vaikeiden aivosairauksien ja -häiriöiden yksilöllisen ja tehokkaan diagnostiikan ja hoidon parissa. Uskon vahvasti siihen, että tällä alueella riittää myös jatkossa mahdollisuuksia omistaja-arvon kasvattamiseen.

20 tykkäystä

Omistajille ihan mukavaa aikaa maltilliseen lisäilyyn. ![]()

Itse olen lisäillyt pieniä panoksia 0,05-0,10 € välein kun hinta tuli alle 5€

Tsemppiä tosiaan Mikolle ja muille, hyvältä vaikuttaa meininki, määrätietoisesti vaan eteen päin.

7 tykkäystä

Tuossa joku kollegoista kirjoitti ajatuksesta, että josko Magnus medical ostaisi Nexstimin. En nyt lähtenyt kaivamaan aiempia viestejä, mutta tällainen etiäinen jäi mieleen pyörimään.

Nyt oma tietämys ei aivan riitä, mutta onko tällä palstalla kenelläkään ymmärrystä, olisiko Magnus Medicalin ja Nexstimin fuusiossa mitään järkeä. Sen voisi toteuttaa osakevaihtona ja uuden yhtiön status voisi sijoittajien joukossa nousta, kun siinä olisi enempi USA-kytköstä. Market cap määrittää, missä suhteessa omistukset määräytyvät ja kumpi on vetäjän paikalla.

5 tykkäystä

Maallikkona tätä seuranneena ja mukanaolleena päättelen täällä käydystä keskustelusta, että lisenssisopimus Magnuksen kanssa on loistoveto, millä saadaan kotiutettua voitot parhaiten kaikkein kilpaillumman markkinan ja tuotteen osalta. Kaikilla tuotteilla tässä maailmassa on oma elinkaarensa ja kilpailun kovetessa jo pelkästään myyntikulut kasvavat. Nyt panoksia voi suunnata markkinoille, missä on vielä tilaa ja ennenkaikkea siihen tuotekehittelyyn, mitä käsittääkseni tutkijankammioissa parhaillaan tehdään. Sieltä syntyy toivon mukaan se tulevaisuuden kultahammas.

7 tykkäystä

Pitkään seuraneena ja omistaneena Nexstimiä aina vuodesta 2016 asti, päätin muiden mukana luoda tänne foorumille tilin ja avata omaa näkemystä tämänhetkisestä tilanteesta. Olen henkilökohtaisesti kokenut tämän lapun kanssa paljon ja saanut siltä paljon opetusmielessä. En ole tänne aikaisemmin mitään tosiaan postannut, mutta kun Mikko itse on kerta täällä vastailemassa ja ottamassa vaikutteita, niin kai täällä sitten käy muitakin johtoryhmäläisiä ja hallituksen väkeä silmäilemässä keskustelun tasoa.

Ajattelin nostaa pöydälle ensimmäiseksi Mikon mainitseman omistaja-arvon kasvattamisen. Yksi keino tässä meneillään olevassa laskumarkkinassa olisi omien osakkeiden MALTILLINEN takaisin ostaminen, jos vain kassavarat antavat myöden. Mielestäni tämä mahdollisuus yhtiössä pitäisi olla ehdottomasti käytössä, jos osakekurssi syyttä laskee tietylle tasolle, mitä esimerkiksi nyt on juuri tapahtunut. Olen vuosien ajan nähnyt miten suuretkin kurssi tappiot ovat kääntyneet lopulta voitolliseksi, kun on vain istunut aikansa osakkeiden päällä ja osallistunut anteihin. (Tietysti tämä on vaatinut lujaa uskoa yhtiön tekemiseen). Tässä olisi mahdollisuus siis nostaa ja ostaa halvalla omistaja-arvoa, melko yksinkertaisella tavalla, koska ilman suurempia tiedoitteita ei kurssi nouse ennen H2 julkistusta ja voi olla ettei hyväkään tulos/ tiedotteet auta pitämään kurssia ylhäällä tässä vaikeassa maailmantilanteessa jatkossakaan, vaikka yhtiöllä menisi taloudellisesti hyvin.

Sitten tämä kaupallistaminen. Muistan hyvin kun Nexstim haki laitteelleen aivohalvauskuntoutukseen fda lupaa eli (De Novo 510(k) FDA:n luokitteluprosessi Yhdysvalloissa sellaisille lääkinnällisille laitteille, joilla ei ole verrokkilaitteita markkinoilla) eli käytännössä monopoliasemaa kyseiseen hoitomuotoon. No tätähän ei tietenkään saa helposti ulkomaalainen yhtiö, vaikka näytöt olisivat hyvät. En siis sano että jenkit vetävät suoraan kotiinpäin, mutta ymmärsin että tämmöisten lupien hakeminen vaatisi paikallista toimijaa. Aasinsiltana tälle pidänkin näitä lisenssisopimuksia paikallisten toimijoiden kanssa erittäin myönteisenä toimintatapana edetä tässä tms maailmassa, joka epäilemättä tulee yleistymään eri aivosairauksien hoidossa, kunhan tutkimuksia, näytöjä, lupia saadaan eri aivosairauksien hoitoon. Silmää pistävää oli se miten nopeasti Magnus medical sai tuon fda luvan omalle hoitomuodolleen paikallisena toimijana. Lisäksi laite itsekkin kehittyy. Muistaakseni Aallossa tutkitaan jo monikanavastimulaatiota eli hoitoa pystyttäisiin kohdistamaan moneen eri pisteeseen samanaikaisesti, tämän hetken yhdenpisteen sijaan. Vähän kuin vaihdettaisiin 3g suoraan 5g liittymään, jos tällainen vertailukohta sallitaan.

Nyt syksyllä/talvella olisi vielä tarkoituksena lisäillä nexstiä laskeviin kursseihin, kunhan oma kassa antaa taas myöden.

21 tykkäystä

@Mikko_Karvinen_Nexst mikä mahtaa olla kilpailutilanne markkinoilla, onko paljonkin eri laitteita, joilla saa 3d kuvn aivoista ja minkä hintaisia mahtavat olla Nexstin laitteisiin verrattuna? Itse en edes tiennyt, että aivoista on mahdollista ottaa 3d kuva! Miten itse myynti Nexstillä tapahtuu?

Kiitos kysymyksistä @Pasimus. Ja terveisiä Leviltä Suomen kliinisen neurofysiologian yhdistyksen 50-vuotis KNF-päiviltä.

Nexstimin rakentama aivojen 3D-malli perustuu potilaiden omiin magneettikuviin (MRI). Joillakin kilpailijoilla löytyy samantyyppisiä malleja, mutta Nexstimin on ainoa kliinisesti validoitu ja käyttää ainutlaatuista tapaa navigoida tarkasti ja toistettavasti aivokuorelle syntyvää sähkökenttää.

Hinnoittelun osalta Nexstim tarjoaa eri vaihtoehtoisia malleja räätälöitynä asiakkaan tarpeiden mukaan. Eli olemme aina kilpailukykyinen vaihtoehto navigoituun magneettistimulaation.

10 tykkäystä

Olisi mielenkiintoista kuulla miten tämä 2022 vuoden toinen strateginen tavoite eksklusiivisten yhteistyöklinikoiden laajentaminsesta etenee (jos pystyt avaamaan asiaa) / kuinka luottavainen olet tuloksien saavuttamiseen haastavassa maailmanpolitiikan ja tapahtumien myllertämässä markkinassa?

Toiseksi kiinnostaisi kuulla hieman tarkemmin, että kuinka pääomaintensiivistä tämä valittu strategia erityisesti yhdysvalloissa on näiden yhteistyöklinikoiden osalta / miten bisnesmalli eroaa perinteisestä laitteenmyynti ja ylläpito bisnesmallista pääomien sitomisen kannalta?

Kolmantena jatkokysymyksenä, jos (ja kun toivottavasti) näiden osalta tapahtuu edistystä uusien klinikoiden avauksien muodossa, niin pystytkö arvioimaan tyypillistä rump-up vaiheen kestoa / odotettu kestoa yhteistyöpimuksista siihen, että klinikka alkaa a) generoinaan liikevaihto ja b) päästään/tavoitellaan pääsevän voitolliseksi ko. klinikan osalta?

11 tykkäystä

Kiitos hyvistä kysymyksistä @JJ_JJ. Meillä on aktiivisia keskusteluita ja arvioita käynnissä uusien mahdollisten yhteistyöklinikoiden kanssa. En näkisi, että maailmanpolitiikan tilanne on vielä kovin pahasti näitä keskusteluita värittänyt. Mutta toki esim. EUR/USD valuuttakurssin osalta tulee uudet sijoitukset Yhdysvaltoihin arvioida päivittyneen kurssitason mukaisesti sekä taloudelliset mallinnukset paikallinen inflaatiotaso huomioiden. Teemme kovasti vielä loppuvuoden 2022 aikana töitä tämän strategisen tavoitteen edistämiseksi ja toivottavasti pääsemme tiedottamaan uutisvirrassa työn tuloksista.

Ensimmäinen vähemmistösijoutus palveluyhtiöön USA:ssa oli arvoltaa n. 500 tuhatta euroa. Sijoitettu summa voi tulevaisuudessa vaihdella Nexstimin omistusosuuden, klinikan arvioitujen potilashoitovolyymien, klinikan liiketoiminnan maturiteetin sekä lokaation mukaan. Perinteiseen laitteistomyyntiin nähden yhteistyöklinikat sitovat enemmän pääomaa alkuun, mutta samalla tuottopuolella on odotettavissa laitteistomyynnin / -vuokran lisäksi tuottoja muista klinikoille tuotetuista palveluista. Yhteistyöklinikoiden taloudellisessa mallinnuksessa on pyritty ottamaan huomioon myös pääoman tuottovaatimukset.

Perustuen ensimmäiseen Piedmont Neuroscience Center yhteistyöklinikkaamme, uusien klinikoiden odotetaan alkamaan tuottamaan liikevaihtoa melko nopeasti klinikan avaamisen jälkeen. Tätä vauhtia voi edistää klinikan perustajalääkärin mukana siirtyvät aiemmat potilasasiakkuudet. Kolmannen osapuolen meille antamien arvioiden perusteella, yleisesti ottaen uudet TMS hoitoja tarjoavat klinikat saavuttaisivat voitollisuuden 1. tai 2. toimintavuoden aikana.

15 tykkäystä

Hei,

Kiitos hyvästä vastauksesta. Ja onnittelut myös tuosta tänään julkistetusta uudesta kaupasta. Kauppa se on se mikä kannattaa ![]()

7 tykkäystä