https://ml-eu.globenewswire.com/Resource/Download/d39684c1-17ba-4561-b53d-501e3d91226c

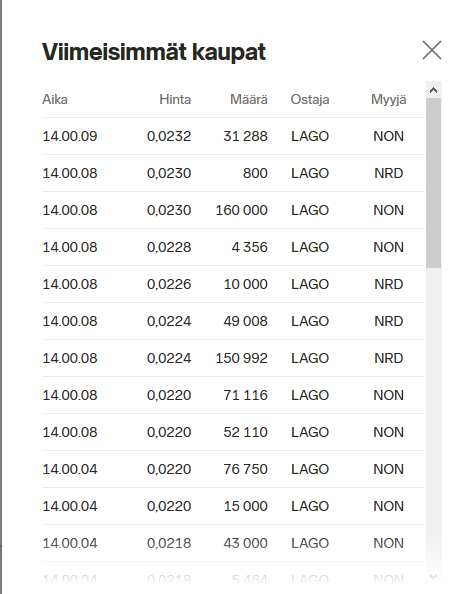

Nexstim saanut kauppoja aikaan ja kurssikin pirisynyt tänään +10 pinnaa. Lago ostoksilla:

https://ml-eu.globenewswire.com/Resource/Download/d39684c1-17ba-4561-b53d-501e3d91226c

Nexstim saanut kauppoja aikaan ja kurssikin pirisynyt tänään +10 pinnaa. Lago ostoksilla:

Vihdoinkin julkaistu kauppa, olikin hiljaiseloa Nexstimiltä pitkään. Etenkin näitä terapialaitekauppoja toivoo. Tällaisia kuitenkin pitäisi tulla useita kuukausissa, mutta kun korona. Pahoin pelkään, että perjantaina H1-raportissa kuullaan kovin vähäisistä laitetoimituksista kevään ja kesän aikana. Jospa syksyllä parempaa näyttöä ennen seuraavaa rahoituskierrosta saataisiin. Jännä tuo raportti joka tapauksessa.

LAGO tekee arbitraasia Hki/Tukholma.

Olipas piristävä pomppu hiljaiselon jälkeen.

Osaako joku arvioida, mikä noiden Usan klinikoiden tilanne tällä hetkellä on? Terveyden huollon fokus on tietenkin nyt koronassa, mutta voisi kuvitella, että se tuo myös tulovirtaa yksityisille terveydenhuoltofirmoille asiakkaiden vakuutuksista. Masennusta hoitavat klinikat ovat tuosta myrskyn silmästä sivussa, mutta kuuluvatko ne samoihin yrityksiin muun terveydenhuollon kanssa? Ja saattaa tuo myllerrys alkaa välillä masentamaankin.

Nexstimin sivuilla on näitä podeja, onko joku kielitaitoisempi saanut näistä mitä irti?

https://nexstim.com/research/nexstim-podium/?fbclid=IwAR3itiLR6ZuHwLwbj7SdYf-J-N5egLEcxXZDN557ClbNLW-MJjHsvwJLdio

USAn klinikoista ja muusta tietenkin enemmän kuullaan huomenna, mutta jotain tiedetään. USAn markkinointi laitettiin keväällä käytännössä jäihin koronan vaatimien kustannussäästöjen takia eli kauheasti ei jaksa odottaa tästä aiemmin tärkeimmäksi kerrotusta bisneksestä, ja nyt puhun lyhyestä/keskipitkästä tähtäimestä. (Eilinen masiina oli toimitettu koekäyttöön jo keväällä eli kyseinen myyntityö oli varmaan tehty jo ennen irtisanomisia.) Nexstim keskittyy USAssa nykyisten terapialaitteiden käyttäjien tukemiseen pääosin. Pelkäänpä, että laitteiden käyttöasteet ovat olleet melko vähäiset, ja itse asiassa TJ jo keväällä puhelimessa tämän suuntaista kertoi, vaikka taisi koronatilanne olla paha vasta New Yorkissa näistä laitepaikoista. Hän sanoi silloin, ettei kuitenkaan ollut kuullut vielä, että joku klinikka olisi suljettu koronan takia kokonaan. Myöhemmästä kehityksestä en ole tietoinen, mutta harmillisen yksiin menevät terapialaitteiden sijainti USAssa ja koronan pahimmat esiintymisalueet. Pientä pelkoa tämä itsellä aiheuttaa, mutta odotellaan tietoja huomenna tästäkin asiasta.

Joitain podeja olen osin kuunnellut. Pakko sanoa, että esitykset ovat hyvin, korjaan erittäin, suunnattuja neurokirurgeille ja vastaaville. Arvelen, että potentiaalisesti heidän keskuudessaan podit antavat tukea, kuinka diagnoosilaitteita (siis ei terapialaitteita) käytetään omassa klinikassaan, jos laite on sinne hankittu tai hankitaan. Mutta sijoittajille ei niistä oikeastaan paljoa apua taida tulla. Mielelläni olen väärässä, jos joku kertoo muuta.

Huomista odotellessa.

Kauan odotettu strategiapäivitys tuli. Vahvaa visiointia ja lupausta, toivotaan onnea matkaan. Rahoitusjärjestely tänä vuonna, toivottavasti kyseessä on “se viimeinen” rahoituskierros.

Yrityksen uusi TJ on erittäin pätevä edelliseen verrattuna.

Hyppäsin mukaan kohtuullisella summalla. Tästä avautuu mielenkiintoinen odotushorisontti!

Aivojen skannaus on toistaiseksi vielä sangen epätarkkaa puuhaa, joten “SmartFocus” ja siihen liitetty teknologia iskee suoraan asiaan, siis aivokartoituksen ytimeen. Tarkan fokuksen saaminen näkymättömässä bioteknisessä massassa edellyttää yleensä mojovaa lisäystä laskentatehoon.

Vaativat neurokirurgiset toimet tullaan piankin suorittamaan niille rakennetussa pilviympäristössä, pilvilaskennan parissa. Tämä nopeuttaa leikkausaikoja ja makuutuspäiviä sairaaloissa ja yleensä toipumista. Ja ennen kaikkea se vähentää aivoleikkausten “varjoa”, nimittäin epätoivotuista ja odottamattomista komplikaatioista seuranneiden hoitovirhevalitusten määrää, joten vakuutusyhtiöt tulevat olemaan hyvin tyytyväisiä. Amerikkalaiset lääkärit - varsinkin neurokirurgit - tuppaavat olemaan hyvin raskaasti vakuutettuja päälle hyökkäävien omaisten ja lakimiesten varalta… Eli:

Nexstimillä tulee olemaan suuri tulevaisuus, jos tänne asti - siis parhaisiin sairaaloihin! - pääsee näistä nykyisistä yksityisistä klinikoista, jotka tarjoavat mukavuutta ja helpotusta masennukseen ja migreeniin tai puheen ongelmiin. Tämä on loistava alku, sillä potilaitahan riittää, niitä maksukykyisiä. Mutta taistelu sairaalabyrokratiassa ja vaikuttajatahojen verkostoissa (lue: poliittisessa väännössä!) tulee olemaan kova. Toivotamme Nexstimille intoa, rohkeutta, uskoa ja iloa tähänastisesta menestyksestä ja strategisia ja taktisia oivalluksia tulevaisuuden kamppailuihin! ![]()

Ja isoja rahoittajia ja kumppaneita, tietenkin. Tässä yrityksessä on mitä lupaavin tulevaisuuspotentiaali.

H1-raportti tuli. Positiivista, että tappioluvut ovat siedettävämmät irtisanomisten, lomautusten ja muiden toimien seurauksena. Laitekanta kasvanut harmillisen vähän H1, mikä negatiivista, mutta paljolti odotettua. 4 diagnoosi- ja 5 terapialaitetta toimitettu (missä tuohon 5 terapialaitteeseen sisältyy se nyt elokuussa myyty, koska puhutaan asennetuista niiden osalta). Ikävintä ehkä, että varsinaisena epidemia-aikana ole oikein mitään ilmeisesti tapahtunut uusmyynnin osalta, ja vähän pelottaa, että sama tahti jatkuu syksyllä vielä. Saisi jo häipyä tauti!

Eikö logiikka ennemmin mene niin, että jos liikevaihto on X, on parempi jos siitä isompi osa tulee jatkuvasta liikevaihdosta kuin laitetoimituksista? Kannattavuus on parempi ja potentiaali kasvun kiihtymiseen on isompi jos/kun laitemyynti taas lähtee kasvuun.

Minusta isoimmat parametrit keissin houkuttelevuudessa ovat 1: Laitemyynnin kasvu NBS:ssä Covid19:n jälkeen ja 2: Tulossa olevan “viimeisen annin” koko.

Annin koko vaikuttaa siihen, kuinka ison steikin firmasssa uskaltaa ostaa nyt ja kuinka paljon ruudista jättää kuivaksi antia varten. Itselläni on tietty määrä euroja joita olen päättänyt tähän keissiin laittaa enkä halua laittaa kaikkea nyt kun anti on vielä tulossa.

Kyllä on hyvä, että jatkuva myynti korostuu. Puhuin asennuksista, joita tarvitaan, jotta tulee jotakin tuloa muodossa tai toisessa, siis laitekanta kasvaa. Olen tässä ketjussa heittänyt suuntaa antavia arvioita, että hyvä tavoite olisi saada toimitettua nyt ja jatkossa 3 uutta laitetta kuukaudessa ideana, että sekä puhdas myynti että vuokra käyvät, tai niiden välimallit. Tällä toimitusmäärällä laskeskelin, että rahan palaminen ei niin haittaa, kun firman arvo kasvaa. Nyt ei koronan takia päästy lähellekään tietenkään.

Mutta pitkä tähtäin tärkeintä, kun vaan päästäisiin siihen pitkään tähtäimeen, siis korona ei enää torppaisi kaikkea uusmyyntiä (millä sanalla tarkoitin uusia laitteita toimitettuna tavalla tai toisella, tämä ehkä sekoitti viestini sisältöä).

Jos päästään 3 laitetta kuukaudessa tasoon, tarkoittaa 36 per vuosi ja tämä taas nykyisellä tasolla 2.5 miljoonaa euroa lisää jatkuvaa liikevaihtoa vuodessa, erittäin korkeilla marginaaleilla. Tähän laitteen hinta päälle toimitettaessa.

Jos noin käy, on tämä osake järjettömän halpa. Itse odotan hitaampaa kasvua mutta halpa tämä silti on.

Joo, se vain teoretisointi se 3 per kk, hitaampaa itsekin odotan. Harmi vaan, että H2 odotukset ovat sitten niitä koronaodotuksia enempi vaan.

Eli liikevaihtoa lisää about 0,5 senttiä per osake, ja tuosta jos korkea marginaali olisi hatusta 50% niin 0,25 senttiä fyffeä per osake lisää… osakkeen hinta noin 2,5 senttiä, eli 10% lisää arvoa osakkeelle vuodessa. Pääseekö tuolla tulolla jo nollille vai vieläkö kassa hupenisi firmalla?

Onko mulla tässä ajatusvirhe? En ole hetkeen seurannut tarkemmalla silmällä Nexstimiä, vähän sivusilmällä toki yrittänyt.

Varmaan helpompi ajatella markkina-arvolla. Nyt se on noin 10 miltsiä. Jos tulee tuolla 50% marginaali-oletuksella vuodessa lisää voittoa €1.25m ja sille varovainen 10x multippeli, tulisi arvoa lisää €12.5m per vuosi.

Omasta mielestäni myyntioletus on rohkea ja optimistinen mutta 50% marginaali todennäköisesti alakanttiin, samoin kuin multippeli.

Katsoin H1-raportin videoesityksen ja hieman uutta infoa tuli. Kokonaiskuvaa painaa koronatilanne, mutta muutoin tilanne on hyvin lupaava.

(Linkki esitykseen ei taida toimia just nyt ilman etukäteisrekisteröintiä. Koetetaan joku muistaa linkata tänne, kunhan tulee firman sivuille, jooko? Ehkä samalla, kun linkkaa analyytikon uuden päivityksen, mikä varmaan alkuviikosta tulee.)

Yhtään laitepaikkaa ei olla menetetty kummassakaan bisnessegmentissä. Tämä oli hyvin helpottava tieto, minkä Mikko kertoi esityksessään. Ainakin itse pelkäsin, että USAssa joku pieni klinikka olisi mennyt nurin.

Terapialiikevaihdosta H1 tuli 100 prossaa jatkuvana laskutuksena, mikä kyllä kertoo, että jo nykyisellä laitekannalla (olkoonkin että kokonaismäärän kasvu oli ennalta tiedossa ollut koronasta johtuva pettymys) saadaan merkittävää laskutusta. Ja tämä liikevaihto on saavutettu siitä huolimatta, että varmaan liki kaikki nämä laitteet olivat vajaakäytöllä koronan takia.

Nexstimin EV on hyvä seurattava. Tappiota tekevän kasvufirman oikeasta EV:stä saa olla montaa mieltä, mutta Nexstimin kohdalla näiden rahoituskierrosten tullessa ja mennessä on hyvä ajatella EV:n suhteellista muuttumista ajan kuluessa. Jo aiemmin on voitu ajatella esim. erinomaisten laitteiden patenttien, tutkimusnäytön, firman rakenteellisen kehityksen ja orastavan bisneksen kasvattaneen jonkin verran firman arvoa nollan yläpuolelle. Kymmenet miljoonat panostetut eurot (plus esim. yliopistojen rahoituksella tehdyt panostukset) eivät kovin korkeaan arvostukseen oikeutetustikaan ole johtaneet, koska kaikki ei ole ideaalisti mennyt, mikä kuuluu lajin luonteeseen. Silti ihan kohtalaisen EV: on jo aiemmin voinut suurta tappiota tekevälle riskialttiille firmalle antaa, mielestäni. Nyt tilanne alkaa radikaalisti muuttua noiden laitepaikkojen lisääntyessä ja etenkin tähän liittyvässä jatkuvan laskutuksen lisääntyessä. “Todellisen” EV:n kasvaessa, pelko tulevista rahoituskierroksista on vähäinen, ainakin itsellä. Riskisyyttä edelleen on, mutta koronaa lukuun ottamatta sekin on vähentynyt.

Strategiapäivitys, raportti sekä esitys kertovat, että että tänä syksynä on luvassa tärkeitä asioita, joita joudutaan tekemään edelleen koronan varjossa. Nämä asiat kuten rahoitusratkaisu ja strategisten partnereiden haku ovat niin vaikeasti spekuloitavia asioita, että jätän sen pois tästä. Nämä ratkaisut voivat liittyä toisiinsakin, nähtäväksi jää. Itsellä on luotto, että piensijoittajat huomioidaan tässäkin tulevassa rahoitusratkaisussa, kuten tehtiin kevään “hätäannissakin”.

Kun tuosta kauan sitten kirjoittamastani suuntaa antavasta 3 laitetoimitusta per kk toiveesta oli puhetta, niin pakko mainita, että tuohon vaatimukseen tietenkin vaikuttaa paitsi saatava tulo myynnistä/jatkuva tulo myös firman kustannukset, jotka ovat nyt pienemmät, osin pysyvästikin. No, tämä tästä.

Uudet pilotit lyhyestä protokollasta alkanevat pian. Eivät tule kalliiksi, koska ovat lähtökohtaisesti yliopistosairaaloiden omia projekteja. Jos pääsevät alkamaan pian, saattaa ensimmäisiä tuloksia ehtiä jo täksi vuodeksi, näin kerrottiin esityksessä. Tämä lyhyempi protokolla, kivunhoito ja se sairaalamasennus ovat pykälää tai muutamaa jäljessä tätä perusmasennusbisnestä, ja näitä(kin) asioita seurataan firman tiedotteiden avulla. Kaikki nuo asiat ovat erittäin tärkeitä firmalle jatkossa.

Se keväällä julkaistu 55 potilaan rekisterin hoitotulos masennuksessa saa laajennuksen, kun yli 100 potilaan tulos pitäisi olla valmiina vuoden loppuun mennessä. Arvelen, että tuloksen julkaisu ajoittuu vuodenvaihteen tienoille (joulu-helmikuu?), mikä arvio vähän perustuu siihenkin, mitä muistan keväällä Mikon puhelimessa aprikoineen, missä vaiheessa seuraava raportti julkaistaisiin suhteessa potilaiden määrään.

Syksyltä odotan paitsi näitä isoja ratkaisuja myös joitain laitetoimituksia ainakin diagnoosilaitteista suuriin sairaaloihin. Terapialaitteissa olen vähän pessimistisempi, niin ei sitten pety. Nyt kun Nexstimin koko henkilöstö Suomessa on taas töissä, toivottavasti tekemistä riittää. Kunhan he ovat työntäyteisiä, ei karikolle ole firma ole menossa.

Jäi itsellä tekemättä kysymyksiä esityksen yhteydessä, kun vasta jälkikäteen pääosin katsoin, mutta olen tyytyväinen tämän hetkiseen tiedonsaantiin. Mikko lupasi keväällä kuultuaan palstastamme seurata sitä (tai käskyttää Joonas seuraamaan?), niin tsemppiä teille! Ja osakkeenomistajille myös!

Luin tuon koko H1/2020 puolivuosikatsauksen eikä kyllä itseäni houkuta, upside on siis älytön jos riskit eivät realisoidu, mutta riskejä on paljon. Pelilappuna tämä on erittäinkin houkuttava, mutta rahat mitä tähän laittaisin kiinni ovat kyllä pieniä. Lainaus yhtiöraportista “Yhtiö arvioi, että Yhtiön käyttöpääoma riittää vuoden 2021 ensimmäisen vuosineljänneksen loppuun asti. Tämä arvio

perustuu varovaiseen liikevaihtoennusteeseen ja kuluarvioon ja ottaen huomioon yhtiön rahavarat 30.6.2020. Tämä arvio

edellyttää, että Yhtiö pystyy täyttämään Kreos Capital V (UK) Limitedin (”Kreos”) kanssa solmimansa alunperin 4

miljoonan euron suuruisen lainasopimuksen ehdot ja ettei mitään sellaista rikkomusta tai olennaista haitallista muutosta

tapahdu, joka antaisi Kreosille oikeuden periä lainan takaisin ennenaikaisesti. Kyseisen lainan pääomaa on 30.6.2020

jäljellä 1 445.1 tuhatta euroa.

Jos Kreosia koskevat edellytykset eivät täyttyisi ja Kreos perisi lainansa takaisin kokonaisuudessaan erääntyneine

korkoineen ja maksuineen, Yhtiön arvion mukaan Yhtiön käyttöpääoma loppuisi tällöin helmikuun 2021 aikana.”

Tämän lisäksi raportissa tuli huomattua, että hallituksen ainoa intressi oli osakkeet ja optiot. Koko hallituksen kokous ja aiheet sekä oikeastaan JOKAINEN hallituksen lause liittyi palkkioihin, optioihin tai osakkeisiin mikä tämänlaisessa firmassa jossa halutaan tuoda visiota ja “rakkaudesta lajiin” menttaliteettia esille ei oikein kättele keskenään.![]() Jotenkin tuli muutenkin todella huono “mutu” tosta raportista vaikka luvut olivat kuitenkin yllättävän hyvät:roll_eyes: High risk high reward saattas olla sopiva lausahdus tähän, mutta kuuntelen mielummin "investment with no risk or very little is always best investment"

Jotenkin tuli muutenkin todella huono “mutu” tosta raportista vaikka luvut olivat kuitenkin yllättävän hyvät:roll_eyes: High risk high reward saattas olla sopiva lausahdus tähän, mutta kuuntelen mielummin "investment with no risk or very little is always best investment"![]()

Hyvä näkemys perusteluineen.

Tuo lisärahoitus on selviö kaikille, ja eiköhän siitä pian kuulla. Firman mukaan vaihtoehtoja on selvitettävänä ja se kesän alussa vaihdettu taloudellinen neuvonantaja (vai mikä se termi olikaan) on asialla osaltaan. Tuo Kreosin laina tietenkin tuossa mainitaan riskinä, mutta ehkä sen ei enää niin suuri pelote ole kuin oli vaikkapa vuosi sitten. Itse luulin, että kun keväällä rahaa haettiin, tämä laina olisi ollut etupainotteisesti menossa maksuun. On varmaan niin, että joudutaan varmistamaan rahan riittävyys myös tuon lainan avulla seuraavaan rahoituksen saamiseen asti.

Hallituksen palkkioista en oikein osaa sanoa (enkä niistä nyt lukenut), mutta HPJ kyllä hakee tuloa tästä omistuksensa kautta, siitä on todistetta ihan omistajalistoilta löydettävissä ![]() . Toisaalta optiot, joita joku aika sitten myönnettiin, tulevat hyödylliseksi vasta nykykurssia selvästi korkeammalla tasolla.

. Toisaalta optiot, joita joku aika sitten myönnettiin, tulevat hyödylliseksi vasta nykykurssia selvästi korkeammalla tasolla.

Tuo “rakkaudesta lajiin” on hyvä heitto Nexstimin kohdalle. Tosiaan strategiat ym. ovat juuri tuon tyyppistä sanailua, ja vaikka niistä löytääkin (ainakin kun on hahmottanut käytännössä sen, mihin he jotakuinkin pyrkivät) pikkasen konkretiaa, laahaa käytäntö jäljessä. (En osaa esittää hyvää arviota, miten keskimäärin tällaisilla firmoilla on, mutta tuskinpa ainoakaan tällainen firma Nexstim on.) Tuossa strategiapläjäyksessä on se hyvä, että tälle vuodelle esitettiin myös tavoitteita, ja vaikka nekin ovatkin osin ja ymmärrettävästi hieman abstrakteja, niiden toteutumista voidaan seurata lähikuukausina. Annetaan tuomiota tammikuussa tai vuosikatsauksen yhteydessä.

Kyllä, eri sijoittajat hakevat erilaisia kohteita. Jos on esim. Nexstimistä kiinnostunut, täytyy hajautus muistaa.

Takerrun muutamaan asiaan vaikkakin olen kommentistasi muuten samaa mieltä:

merkintähinta oli 0,006e ja tällä hetkellä kurssi 0,02 joten tuottoa olisi saatavilla kiitettävästi jo nyt.

Toki yhtiöraportissa on mainittu jotain tämän suuntaista “suositellaan vahvasti olemaan luopumatta osakkeista niin pitkään kun on yhtiön toiminnassa mukana” en muista sana tarkkaa, mutta idea tulee selväksi👍🏼

Olen itsekin sellaisessa luulotilassa, että rahoitus ratkeaa lähiaikoina, en usko että tämän yrityksen annetaan mennä konkurssiin, koska jotkut ihmiset joilla on rahaa haluaa tarjota hyvää maailmalle jälleen uutta rahaa vastaan🤔

Tosiaan toimitusjohtaja sekä talousjohtajahan ovat kohtuu uusia miehiä tehtävässään: aloittivat 11.2.2020. Tähän lisäksi he palkkasivat töihin “neuvonantajan” liittyen taloudellisiin asioihin mihin jo viittasitkin, eli varsin tuoreella koneistolla ovat liikkeellä (näen tämän itseasiassa jopa positiivisena asiana).

Kiusallisen iso % osakkeista on johtoryhmän hallussa, mikä on taasen negatiivinen asia likviditeetin osalta, mutta enemmän siinä on silti positiivista koska uskon että kun on “skin in the game” niin halutaan tehdä asioita paremmin💪🏼

Mielenkiinnolla kuitenkin seuraan tilannetta sivusta, jätän isoimman riskin ja mahdollisesti nopeimmat tuotot suosiolla väliin, kun näkymät selviävät niin ei sitä tiedä vaikka hyppäisin mukaan😎

Ps. Tästä tuli paljon pidempi viesti kuin oli tarkoitus, anteeksi.

Hyviä tarkennuksia.

Kohtaan 1 tietenkin voi lisätä, että kun kyse on tiukassa paikassa olevasta firmasta rahoituksen suhteen (ja N tosiaan koronan iskiessä oli), tyypillisesti antihinta asetetaan kovin alas, jotta sijoittajat pakotetaan osallistumaan tai myymään merkkarit pois. Nexstimhän ehti keväällä jo kertoa merkintähinnan, ja oliko parin viikon kuluttua heitti tiedotteella sen alaspäin koronatilanteen vaikeuduttua. Eihän alennettuhintainen merkkarianti kovin reilua välttämättä ole, jos ei halua sijoittaa lisää “uppoavaan laivaan”, sillä merkkareista ei tyypillisesti saa pörssiarvoa vastaavaa rahaa, ja näin oli tässäkin tapauksessa. Itse asiassa toissijaista merkintääkin sai tehdä tosi paljon, kunhan vaan merkkareita oli edes kohtuullinen määrä. Tässä kuten joskus mainitsin pääomistajat antoivat pienen kädenojennuksen piensijoittajalle jättämättä toissijainen edullinen anti väliin kokonaan, minkä takia piensijoittajat saivat paljon halpoja osakkeita halutessaan. Siis mitä olen sepustamassa, on että tuo 0,006 ei tuolloin ollut lähtökohtaisesti markkina-arvoa vastaava osakkeen hinta vaan käsipelillä asetettu.

Kohtaan 4 vähäinen lisäys, että kuten epäilemättä tiedätkin, että molemmat kaverit olivat jonkin aikaa aiemmin jo olleet firmassa muissa tehtävissä.

Kerrassaan upeaa, että keskusteluun osallistuu sellainen, joka ei koe Nexstimiä itselleen sopivaksi (tai potentiaalisesti edes hyväksi) sijoituskohteeksi. Näitä firman X tai Y asioita ei koskaan kannata katsoakaan vain yhdestä näkökulmasta eikä hankkia vain omia näkemyksiä vahvistavia perusteluita.

Nämäkin hyviä täsmennyksiä kyllä ja tosiaan kohtaan 4. Tämä oli tiedossa eli ei käynyt kuten Suomen valtion varainministerille joka ei tiennyt mitä tehtävään sisältyy ennen kuin sen hyväksyi (provokaatio).![]() Olivat kyllä firman sisällä ja ihan kohtuu historiakin takana, en muista kuinka pitkään ovat olleet mukana enkä jaksa selvittääkkään:+1:t3: Parasta tässä on vielä kun on joku asiaan perhetynyt kenen kanssa haastella hyvässä hengessä:muscle:t3:

Olivat kyllä firman sisällä ja ihan kohtuu historiakin takana, en muista kuinka pitkään ovat olleet mukana enkä jaksa selvittääkkään:+1:t3: Parasta tässä on vielä kun on joku asiaan perhetynyt kenen kanssa haastella hyvässä hengessä:muscle:t3: