Tässä on nyt niin monta asiaa jotka pitäisi selvittää sinulle, tulee vain mieleen ettet ole yhtään tutustunut firmaan.

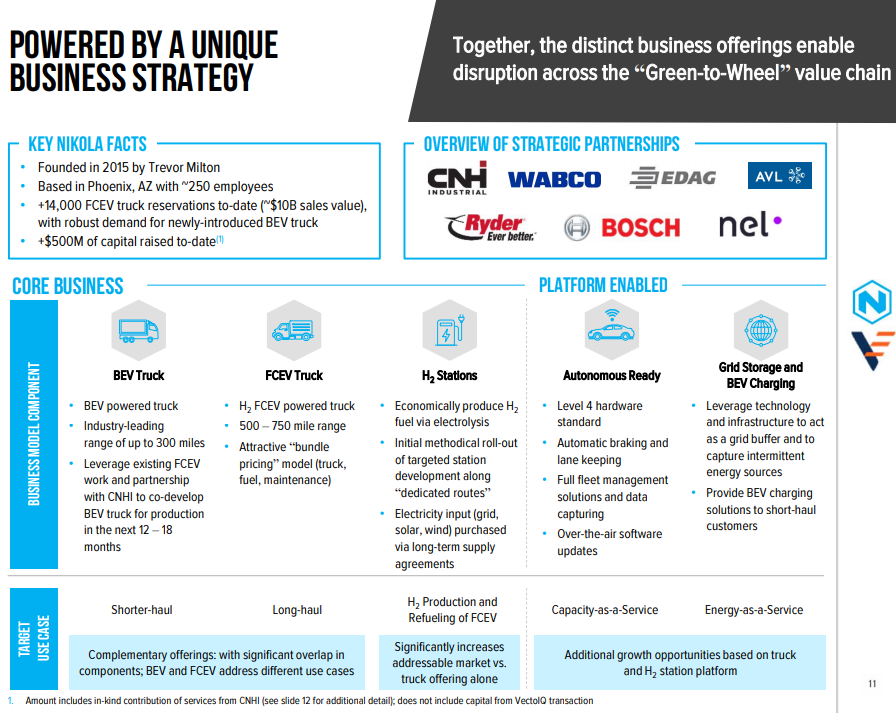

Nikolan liiketoimintamalli ei ole myydä pelkkiä vetyrekkoja eikä pelkkää vetyä vaan reittejä. Se myy siis asiakkaalle kokonaispaketin eli asiakas tarvitsee ainoastaan kuskin.

Itse olen pohtinut onko tuo liiketoimintamalli toimiva ja onko muita yrityksiä liikkeellä samalla liiketoimintamallilla. Kummastakaan ei ole minulla tietoa.

Nikolan ydinliiketoimintaan kuuluvat akkukuorma-autot alle 300 mailin ajomatkalle ja polttokennokuorma-autot 500-750 mailin ajomatkalle sekä vedyntuotanto elektrolyysillä ja vedyn tankkausasemat.

Nettisivujen aloitussivulla näkyvä Power sports ei kuulu ydinliiketoimintaan. Mielestäni on power sports ja kuvissa näkyvät maastopukuiset ja kypäräpäiset henkilöt heikentävät Nikolan uskottavuutta.

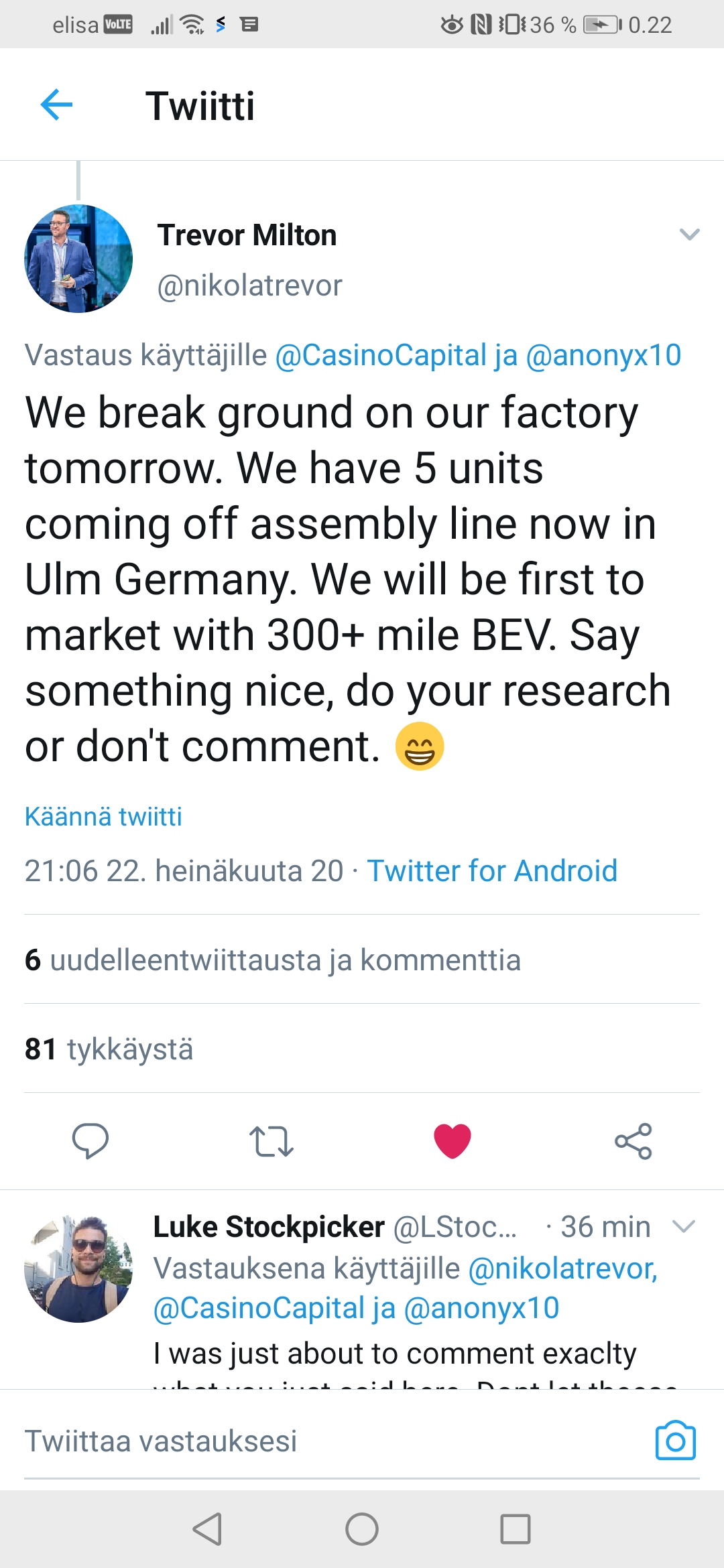

PHOENIX, Arizona 22. heinäkuuta 2020 - Nikola Corporation (Nasdaq: NKLA; NKLAW) (”Nikola” tai ”yritys”) ilmoitti tänään, että yhtiö lunastaa kaikki jäljellä olevat optio-oikeutensa

Ei taida täällä kellään olla warrantteja. Mutta jos on niin tässä ohje.

Redemption Date and time: 5:00 p.m. New York City time on August 21, 2020

To exercise your warrants, call your broker and let them know that you want to exercise your warrants and have funds available in your account ($11.50 per warrant + any broker fee, typically a fixed fee of $30-40). You do not want to wait till the last date (Aug 21st) because if you miss out exercising your warrants then they will become unexercisable after the redemption date and the company will buy them @ $0.01 per warrant and you will end up losing all your money invested in warrants.

Trevorin kertomusten perusteella liiketoimintamalli on myydä pitkiä leasing-sopimuksia, jotka sisältävät rekan, polttoaineen ja huollot. Reittien myymisestä en ole kuullut/lukenut, mikä kertonee ainakin siitä, että osa sijoittajista ei tiedä mitä firma tekee (en ole ihan varma kumpi meistä kuuluu tähän joukkoon:).

Nikolan ympärillä vellovan keskustelun tiivistää mainiosti Trevor itse CNBC:n haastettelussa:

“The generation that is investing now… they care more about the environmental impact of what you are doing than they do like …oh you are six months or eight months from revenue. They don’t care.”

Jos Nikola oikeasti kiinnostaa niin kannattaa kuunnella tuo maanantain podcast joka täälläkin on linkitettynä.

Lyhyesti; Nikola on myynyt esim. Anheuserille reitin kahden pisteen välille eli rekat, vedyn ja tankkausasemat yhtenä pakettina tyyliin taala per maili. Sitten Nikola rakentaa asemat ko. reitille ja antaa rekat ja vedyt käyttöön asiakkaalle. Kun tarpeeksi reittejä on myyty niin Nikolalla on kattava asemaverkosto kaikkein tärkeimmille väylille ja voivat alkaa myymään vetyä muille rekoille ja autoille.

Sitten vety oli tarkoitus tuottaa vielä asemilla “on-site” ja ylijäämäinen sähkö/energia/vety myydään takaisin verkkoon, jos ei ole tarvetta vedyn tuotannolle. Korjatkaa toki, jos muistelen väärin.

Nikola ei ole suoraan vain autovalmistaja, mutta senhän toki tietäisitkin jos olisit perehtynyt asiaan.

Korvattava diesel-markkina on niin tolkuton, että yksikään valmistaja ei tule sitä yksinään itselleen voittamaan, ja Nkla bisnesmalli tulee tuomaan pelkän auton ostohinnan sijaan myös käyttöaikaisen polttoainerahan Nklan kassaan öljy-yhtiöiden taskun sijaan, mutta senkin tietysti jo tiesit. Kuten myös sen, että Nklan asemilla tankkaa kuka tahansa muukin polttokennokalustolla liikkuva joten sekin lisänään Nklan taskuun. Senkin tietysti jo tiesit.

Jokainen noista mainitsemistani sekä mainitsemistasi löytyy ketjusta jo aiemmin, ei tarvitse kuin lukea.

Haastaa saa ja pitääkin, mutta kannattaa kritiikkinsä perustaa muuhunkin kuin potkuhousuraivari- tasoiselle vastaaninttämiselle ilman tietopohjaa jo tiedossaolevia tietoja vastaan

arvaan, että voi tulla viivästystä, kun trevorin mukaan kaikki tuotantoketjussa toimivat Koronan vuoksi vähän tehottomammin.

Mikä varmaan kaikkien mielestä ihan ymmärrettävää.

The company is targeting about 12,000 truck deliveries in 2024. I think that number can reasonably grow to 60,000 deliveries by 2030, representing about 15% of the North American addressable market.

Based on a market-average 17-times forward earnings multiple, that results in a 2029 price target for NKLA stock of about $110. After discounting 10% per year, I arrive at a 2020 price target for the stock of $45+.

Trevor kertoo haastattelussa, että koko infrastruktuurin hallinta on tärkeää, koska silloin voit myydä polttoaineen omiin ja kilpailijan ajoneuvoihin ja että tämä tekee Nikolasta uniikin.

Shellillä on jo kymmeniä tankkausasemia Euroopassa ja muutama USA:ssa. Kaliforniassa Shell tekee yhteistyötä Toyotan kanssa.

Sveitsissä Hyundain ja H2 Energyn yhteisyritys liisaa puoliperävetoautoja käyttöperusteisesti. Ensimmäiset 10 autoa ovat jo Sveitsissä ja vuoteen 2025 mennessä aikovat ottaa 1600 autoa käyttöön.

On tietysti selvää, että kilpailua on, eikä Nikola ole välttämättä se paras. Mutta mikään ei estä olemasta. Shellin ja Hyuandain etuna on isommat muskelit. Nikola etuna näen heidän valitseman tavan markkinoida tuotettaan. Tämä tuntuu toimivan. Sijoittajana minua eivät tosin nuo semit ja badgerit innosta. Näen sijoitusmahdollisuudet yrityksissä, jotka toimittavat vetyteknologiaa Nikolle, Shellille, Hyundaille ja muille tuleville kilpailijoille. Näistä on energiaketjussa luettavaa yllin kyllin.

Onhan nämä “hauskoja” vertailuja. About sama kun jengi vertaa Teslan suorituskykyä Porscheen. Eli aivan turhia.

Molemmille on omat käyttäjäkunnat. Itse “veikkaan” että Daytonan speedtrackin ajaisin nopeammin R8:lla kuin Mäyrällä. Toki, pick-up markkina jenkeissä tärkeä, siksi sitä rummutetaan. Trevorilla on muuten itsellä ainakin ollut R8.

“Nikola said in 2019 that they expected the truck factory to start construction in 2020, start building trucks in 2021, and be able to build 35–50,000 trucks per year by 2023.”

Mistään en löytänyt googlen avulla ilmoitusta tuotannon aikataulujen lykkäämisestä. Annatko linkin, niin on helpompaa lukea itse. 2014 perustettu firma, kertonut jo aiemmin akkuversion Tre:sta tulevan tuotantoon 2021, FC- version jossain kohtaa 2022. Se on ymmärtääkseni tällä hetkellä voimassaoleva firman itse ilmoittama aikataulu, mistä löytää ilmoituksen aiemmista ajoista saati ilmoituksen niiden myöhästymisestä? Itse en löytänyt, olen kiitollinen linkistä

Eikö Badgerinkin pitänyt olla jo esittelyssä 9/2020?

Koko case haiskahtaa niin pahasti, että pystyn kyllä jäämään kelkasta vaikka tästä tulisikin joskus menestys. Theranos-vibathan tästä puuhastelusta tulee. En näe mitään keinoa tällä hetkellä löytää mitään informaatiota, jonka perusteella sijoittaa tähän firmaan. Voihan aina kurssia spekuloida, mutta tälläisessä asymmetrisen informaation tapauksessa yhtä hyvin voisi lotota.