Liiketoiminta

Nilörngruppen on vaatemerkkivalmistaja, jonka osakkeet on listattu Tukholman pörssiin. Yhtiö suunnittelee ja valmistaa vaatemerkkejä yhteistyössä muotitalojen kanssa. Vaatemerkeillä valmistajat voivat kohentaa vaatteidensa brändiä. Vaatemerkit ovat pientä luksusta, joka kohottaa vaateostoksen ylellisyyttä kuluttajan silmissä. Vaatemerkeissä on nykyään tunnisteita, joilla valmistajat voivat lähettää kuluttajalle terveisensä, tai kertoa esimerkiksi vaatteen pesuohjeista. Tunnisteet helpottavat myös verkkokaupan inventaariota, kun skannaamalla koodin näkee mikä tuote on kyseessä.

Yhtiö on perustettu vuonna 1977. Vuodesta 2009 lähtien yhtiö on läpikäynyt muutosprosessin valmistukseen painottuvasta yhtiöstä kohti palveluun keskittyvää konsernia. Yhtiöllä on jakeluyksiköitä euroopassa ja kaukoaasiassa, joista lähtevät tuotteet toimitetaan bränditaloja palveleville tehtaille. Yhtiöllä on yli 1000 asiakasta, joista 10 suurinta kattaa 30 % liikevaihdosta ja 20 suurinta kattaa 44 % liikevaihdosta (vuonna 2022).

Yhtiön pääomistaja 58,1 % ääniosuudella on ruotsalainen listattu pääomasijoitusyhtiö Traction AB.

Kannattavuus

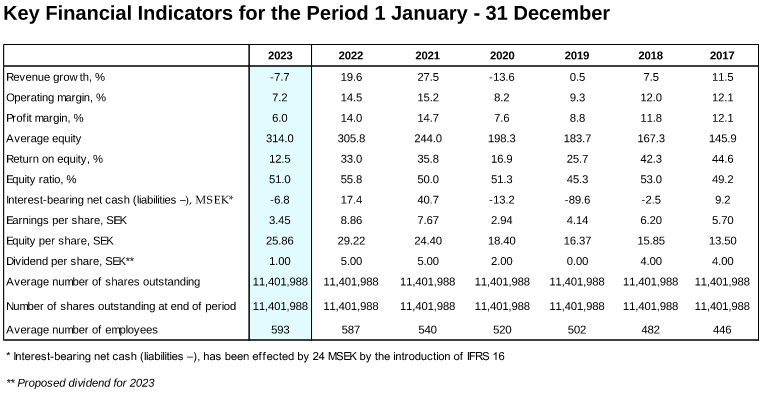

Nilörngruppen on erittäin tehokas ja kannattava konserni. Liikevoittomarginaali on viimeiset 10 vuotta ollut keskimäärin 11,6 % ja liikevaihto on kasvanut samalla ajanjaksolla 146 %. Kasvu on tapahtunut tulorahoituksella, eikä osakekantaa ole dilutoitu. Yhtiön tase on myös nettovelaton (tilanne 2023 Q1). Yhtiön Return on Assets (ROA) tunnusluku oli viime vuonna 17,2 %.

Riskit

Yhtiön riskisyyttä mietittäessä oheisessa taulukossa kannattaa kiinnittää huomiota koronavuoteen 2020. Liikevaihto laski -13,6 %, mutta liikevoittomarginaali laski vain hieman 8,2 %:iin. Yhtiö siis pystyi sopeuttamaan kustannuksiaan ja pitämään kassavirran positiivisena. Osake tosin romahti pörssissä ilkeästi, menettäen markkina-arvostaan noin kaksi kolmasosaa.

Luulen että yhtiön todelliset riskit liittyvät tuotteen tarpeellisuuteen, jos kuluttajien ostokäyttäytyminen kehittyy kohti vaatteiden kierrättämistä uusien vaatteiden ostamisen kustannuksella. Yhtiö on syklinen ja vaatteiden osto on asia, josta kuluttajat voivat helposti säästää taloustilanteen ollessa tiukka. Yhtiö on lisäksi Business-to-Business alalla riippuvainen muotitalojen omista kustannussäästötoimista ja kilpailukyvystä. Viime aikoina kuluttajaluottamuksen lasku sekä vaatevalmistajien suuret varastotasot ovat johtaneet yhtiön tuloskehityksen heikkenemiseen ja osakekurssin laskuun.

Valuaatio

Yhtiöllä on ulkona 11 401 998 osaketta.

70 kruunun osakekohtaisella hinnalla osakekannan markkina-arvo on 798 miljoonaa kruunua. P/B on viimeisimmän kvartaaliraportin perusteella 2,31. Nettokassa on 25,4 miljoonaa kruunua. Hallitus on ehdottanut toukokuussa pidettävälle yhtiökokoukselle 5 kruunun osakekohtaista osinkoa.

Disclaimer:

Osakesalkkuni arvosta on tällä hetkellä noin 5,8 % Nilörngruppenin osakkeita. Tämä ketjun aloitus ei ole sijoitussuositus, tiedot voivat olla virheellisiä ja kehotan lukijoita tekemään oman tutkimuksensa yhtiötä. Vuoden 2022 vuosikertomuksen voi lukea tästä linkistä.