Itse en ymmärrä tuon taivaallista veneistä enkä sellaista aio hankkia mutta eräs veneistä pitävä tuttu raotti minulle verhoa venemarkkinoista.

Hänellä oli kauhea venekuume keskellä talvea, piti päästä pojan kanssa kalaan merelle seuraavana kesänä.

Kuulemma käytettyä ei ole mitään järkeä hankkia koska veneet ei kadota jälleenmyyntiarvoa autojen tapaan.

Bellan 3-5 vuotta vanhat käytetyt mallit maksoivat ~16k€ ja uusi vastaava 20k€ takuineen päivineen ja venemessujen jälkimainingeissa saattaa saada näytekappaleita paremmilla varusteilla hyvään hintaan.

Tämä herra kävi ostamassa himoitsemansa veneen venemessujen jälkeen “hyvällä hinnalla”.

2 tykkäystä

Kovasti houkuttaisi tankata Nimbusta ennen 30.4 tulevaa vuosikatsauta ja 10.5 tulevaa osaria. Jo aiempien tietojen pohjalta yrityksen toiminta vaikuttaa hyvältä, ja uskoisin koronan nostaneen veneiden kysyntää, joten tulevat luvut saattavat hyvinkin sisältää iloisia yllätyksiä. Toistaiseksi kurssikehitys on ollut aika tasaisen hidasta, tuntuu lentävän aika kovasti tutkan alta tämä osake.

1 tykkäys

Nythän lienee Nimbukseltakin käytännössä ainakin kaikki edulliset / keskiluokan veneet tosiaan myyty tälle kaudelle, ainakin Suomessa näin - ja varmaan muuallakin. Mutta kysymys kuulunee, olikohan niitä liian vähän ylipäätään, että päästiinkö myyntimäärissä minne asti vai tuoko tämä ei-oo harmia lukujen valossa koko tulevan vuoden, koska nyt tilataan 2022 kaudelle veneitä ![]()

2 tykkäystä

Vuosikertomus viime vuodelta. Q1-tulokset vuorossa 11.5

1 tykkäys

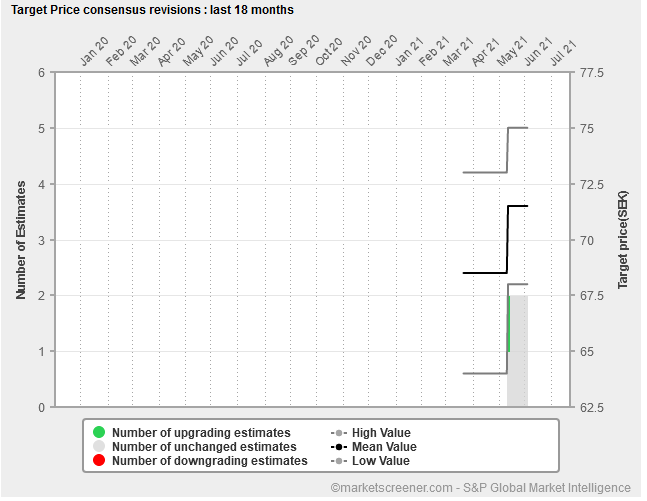

Minkälaisia tavoitehintoja tälle on asetettu?

Lappu alkoi kiinnostamaan, kun kysyin veneestä tarjousta toiselta yritykseltä, ja kertoivat että nyt myydään jo kesää 2022. Ilmeisesti veneteollisuudessa menee aika hyvin. ![]()

1 tykkäys

Analyytikkoseurantaa ei taida olla, ainakaan en nopealla hakemisella saanut esille. Parhaat arviot on IPOn yhteydessä tehdyt analyysit.

Tätä uutisointia on ollut jonkin aikaa esillä. Toinen ainakin on maksun takana, mutta otsikot kertoo paljon.

Nyt vasta heräsin mukaan, vaikka IPOssa osallisena olinkin pikavoittoja keräämässä.

4 tykkäystä

”Ruotsissa moottoriveneiden kauppa käy jopa vielä kiivaammin kuin Suomessa. Se vain näyttää jatkuvan ja jatkuvan!” lainaus ylemmästä uutisesta.

Itselläni ainakin on todella kovat odotukset tällä hetkellä, jos peilataan nykyiseen arvostukseen. Ohjeistus 12-19 % on kasvu, ja mielestäni alkaa vahvasti näyttää siltä, että mennään heittämällä tuonne 19 % ylälaitaan.

4 tykkäystä

Nordealla löytyy suosituksena “osta” ja tavoitehintana 73kr (päivitetty 22.3.2021). Carnegielta löysin vain “pidä”-suosituksen, mutta oletettavasti se on marketscreenerin listaama toinen analyysitalo, jolla tavoitehintana tällöin 64kr (myös 22.3.2021). Eiköhän nuo tässä pian tulsoten jälkeen sitten päivity.

Näytti analyytikkojen konsensus olevan n. 16,6% lv-kasvu vuonna 2021 eli pientä nousuvaraa olisi vielä nykyisenkin ohjeistuksen sisällä.

2 tykkäystä

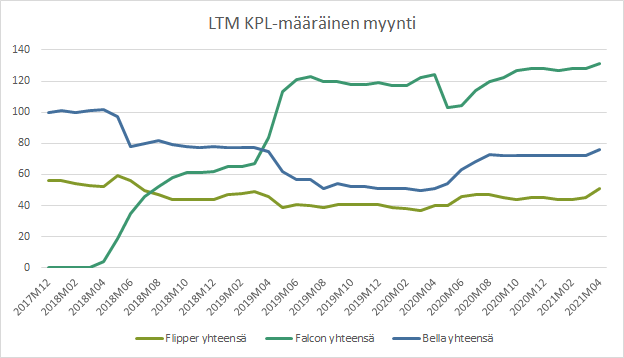

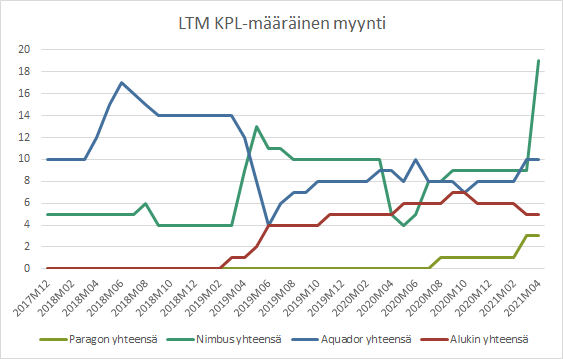

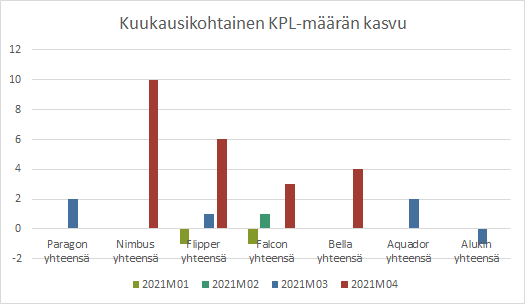

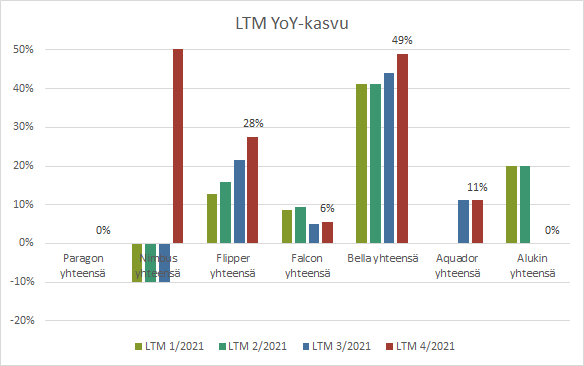

Kokosin hieman Nimbuksen brändien uusien veneiden rekisteröintejä Traficomin sivuilta. Kuten jo tiedetään niin mukavasti näyttää käyrät koilliseen, erityisesti huhtikuussa näyttää rekisteröinnit lähtevän pian katosta läpi. Mielenkiintoinen on erityisesti Nimbuksen huhtikuun tilasto, jolloin rekisteröitiin 10 uutta Nimbusta Suomessa, joka on tuplasti enemmän kuin mitä koskaan aikaisemmin 2017-2021 välillä. Näistä 7 oli Nimbus T8 malleja, joka on tosin Nimbuksen huokeammasta päästä.

Tähän huomiona, että tammi-helmikuussa ei juuri uusia veneitä rekisteröidä ollenkaan.

10 tykkäystä

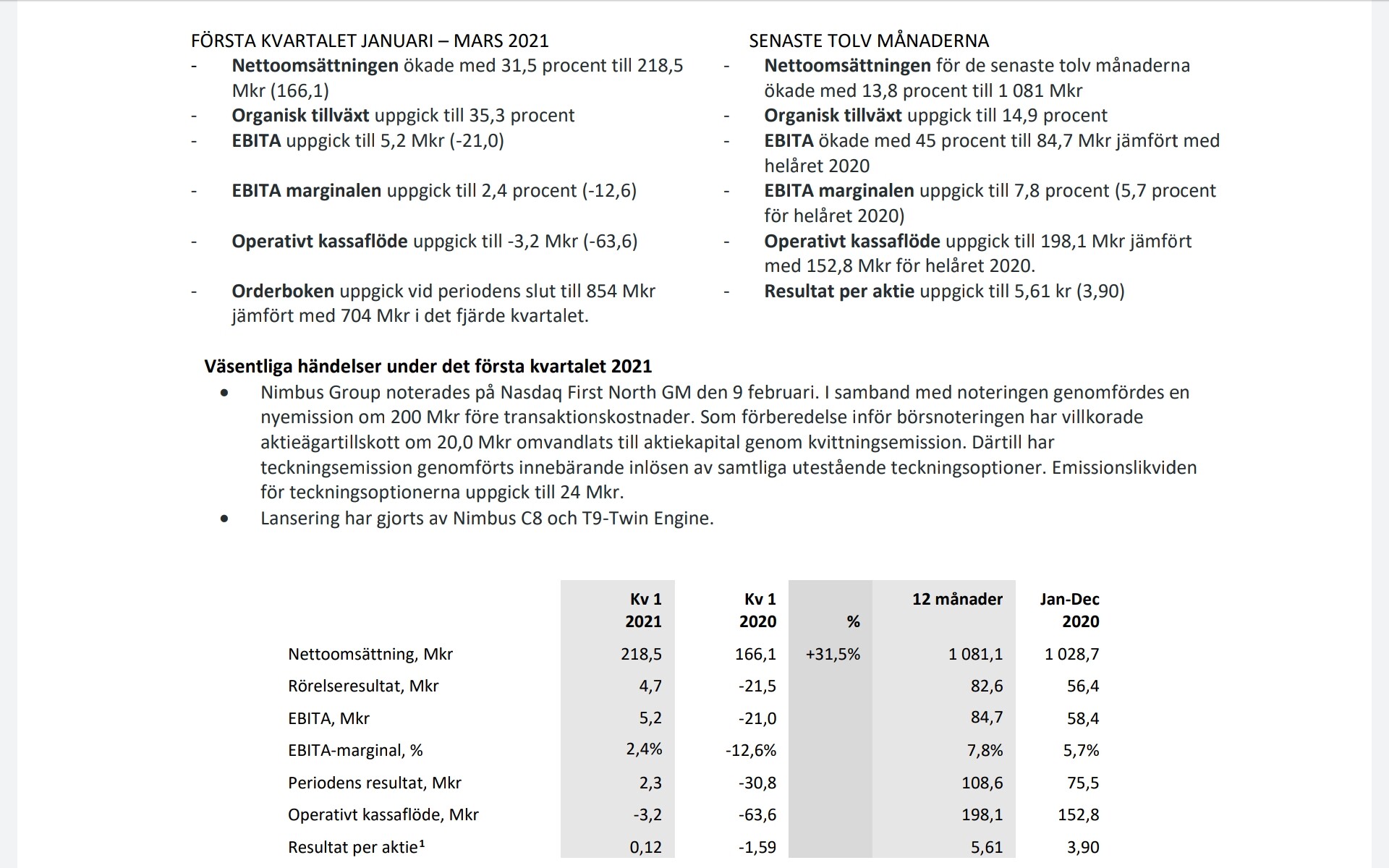

Näyttäisi olleen ihan hyvä kvartaali jo tämä ensimmäinenkin kvartaali, vaikka tosiaan Q2 onkin se ylivoimaisesti suurin. Liikevaihto esim. 218MSEK (analyyttikkoennuste 202MSEK) ja tulos 2,3MSEK (ennuste -16MSEK). Hyvää ja vakaata kehitystä myös tilauskannassa.

8 tykkäystä

Linkataan tännekin Q1 raportti:

Q1/20 - Q1/21 liikevaihto +35% ja EBITA heittämällä plussalle. Kassavirta miinuksella, mutta kääntynee plussalle aika pian tällä menolla.

2 tykkäystä

Q1 nostot

- Liikevaihto kasvoi 31,5 %, valuuttakurssioikaistu liikevaihto kasvoi 35,3 %.

- Tilauskirja kasvoi 21 % vuoden loppuun verrattuna.

- Oman myynnin osuus 28 % (viime vuonna oli vielä 14 % 1. kvartaalilla). Omat liikeet kannattavampia.

→ toinen selkeä tulosajuri liikevaihdon kasvun lisäksi tänä vuonna. - Varaosa ym. jälkimarkkinamyynti hyvässä kasvussa. Varmasti hyväkatteista bisnestä.

Viimeiset 12 kuukautta

- Liikevaihto 1081 Mkr

- Liikevaihdon kasvu 13,8 %, valuuttakurssioikaistu kasvu 14,9 %

- EBITA-% 7,8 %

- Operatiivinen kassavirta 198,1 Mkr (18,3 %)

- Vapaa kassavirta 157.6 Mkr (14,6 %)

EV/EBITA 21e 12,6

19 % liikevaihdon kasvulla ja 8,2 % EBITA-marginaalilla. Nämä ennusteet ovat mielestäni jopa konservatiiviset, mutta pysytään näissä, koska ohjeistus on yhä ennallaan.

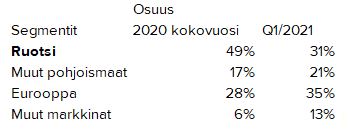

Muiden maiden kasvu on tullut yhdysvalloista

Ruotsissa kuluttajat ovat lykänneet ostopäätöstä Q1 aikana, mutta markkina näyttää todella vahvalta

Ajatuksia

- Tilanne näyttää todella hyvältä tälle ja seuraavalle vuodelle

- USA:n kasvu lupaa hyvää pitkän aikavälin kasvulle, samoin kuin Ruotsin osuuden pienentyminen, joka myös pienentää riskiä mielestäni. CEO kommentoi, että tällä hetkellä ainoa kasvua hidastava tekijä USA:ssa on rajallinen tuotantokapasiteetti. Loppuvuodelle on jo taas lisää tuotantokapasiteettia vrt. alkuvuoteen.

- Eurooppa kasvanee selkeästi verrattuna suhteessa heikkoon viime vuoteen.

- Omien liikkeiden osuuden selkeä kasvu ja varaosamyynnin suotuisa kehitys parantaa todennäköisesti marginaaleja verrattuna historiaan.

5 tykkäystä

Kiitos kommentista! Osakekurssin reagointi on suhteellisen epälooginen, koska myös itse ajattelen tuon tuloksen olevan todella hyvä. Lisäksi tilauskirjat ja kassavirta hyvällä tasolla. Ottaen huomioon, että liikutaan IPOn hinnoissa, on osakkeessa sen suhteen paljonkin nousuvaraa, jos arvostuksiin peilataan sellaisenaan.

2 tykkäystä

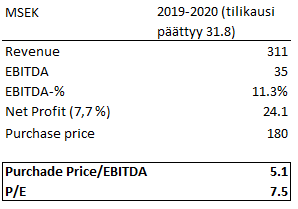

Yrityskauppaa pukkaa, strategian mukaisesti oman myymäläverkoston kasvattaminen jatkuu. Marine Store Group on yksi Ruotsin suurimmista veneliikkeistä ja ainakaan nettisivujen mukaan heillä ei ollut vielä aiemmin Nimbuksen veneitä myynnissä, joten siinäkin mielessä hyvä fitti mielestäni.

Kokoluokaltaan kauppa on myös merkittävä, 2019/2020 tilikaudella (päättyen 31.8.2020) liikevaihto oli 311 MSEK ja EBITDA n. 35 MSEK. Nimbuksen liikevaihto 2020 oli 1029 MSEK ja EBITA (oik.) 72.2 MSEK.

Pyörittelin nopeasti lukuja tiedotteen pohjalta ja kauppahinta näyttää todella huokealta. Purchase Price/EBITDA 5.1 ja Orbiksen datan perusteella P/E 7.5 ![]()

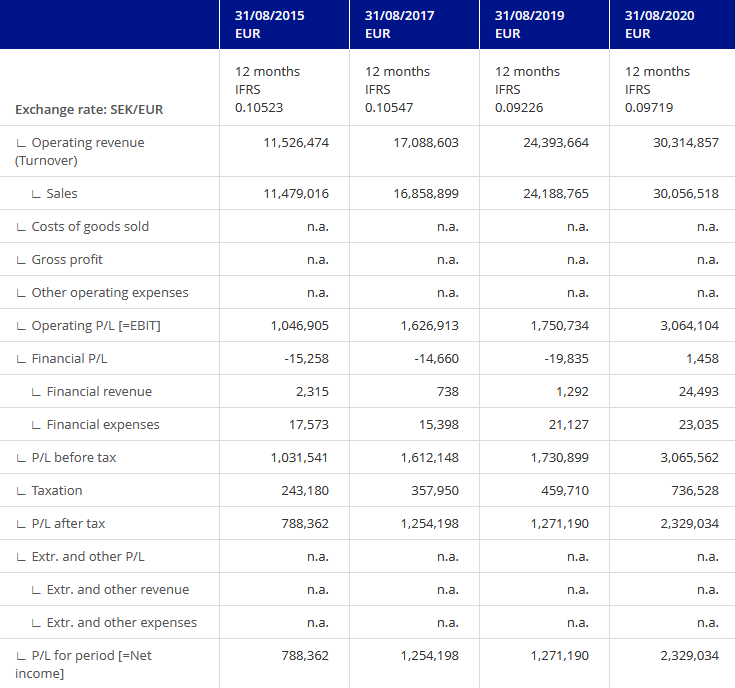

Orbiksen datan perusteella tekeminen on myös ollut todella vakuuttavaa viimeiset vuodet. Olettaisin, että kasvu on tapahtunut uusien liikkeiden avauksilla. Huomioitavaa on myös vahva kannattavuus kasvusta huolimatta. Täytyy vielä perehtyä tarkemmin yhtiön historiaan.

9 tykkäystä

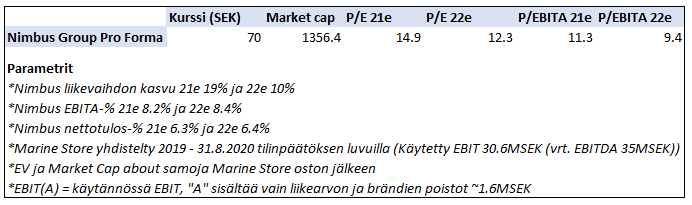

Laskin hieman Pro Forma lukuja kaupan jälkeen. Yhdistelin Marine Storen luvut 31.8.2020 päättyvän tilikauden perusteella ja 2022 käytin samoja lukuja myös ennusteina. Arvostus tosiaankin näyttää halvalta erityisesti vuonna 2022, kun Marine Store yhdistellään täysimääräisesti lukuihin. P/E ja P/EBITA-luvut (=EV/EBIT), on todellakin halpoja kuluttajabrändiyhtiölle, erityisesti Nimbuksen kasvuvauhdilla. Nimbus toki lähtökohtaisesti tuleekin arvostaa matalammin kuin kuluttajabrändiyhtiöt esim. Helsingin pörssissä johtuen syklisyydestä ja mielestäni tulee myös huomioida koronabuusti vuosina 2021 ja 2022 (koronbuusti toki näkyy myös verrokkien luvuissa). Yrityksen likviditeetti on myös aika heikko ja tällä hetkellä yleinen kiinnostus yhtiötä kohtaan tuntuu olevan lähes nolla.

Indereksen seuraamien kaikkien yhtiöiden mediaani P/E 21e on 18.1 ja P/E 22e 15.4.

Mediaani EV/EBIT 21e = 15.9 ja EV/EBIT 22e = 13.5.

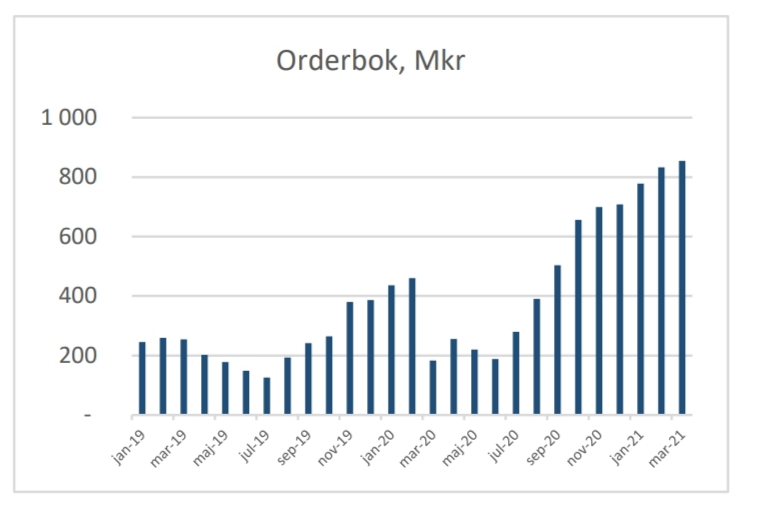

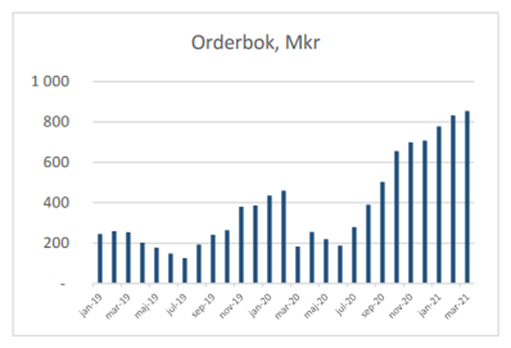

Kaikenkaikkiaan nykyisellä arvostuksella on mukava istua kyydissä tässä markkinassa. Mielenkiinnolla odottelen taas Q2-päivitystä, erityisesti kommenttaja liittyen tuotantokapasiteetin nostoon. Semmoinen huomio vielä tilauskirjan raportoinnista, että yhtiö laskee tilauskirjaan ainoastaan tilaukset, joista on maksettu ennakkomaksu. Yhtiö myös kommentoi, ettei tämä ole ollut vielä käytäntö aiemmin (ilmeisesti ei ollut vielä käytäntö Q1/2020) ja tässäkin mielessä tilauskirja näyttää entistäkin vahvemmalta verrattuna historiaan.

10 tykkäystä

Kysäisin tuosta 19.5 blokkikaupasta, jossa vaihtui 350k osakkeita R12 vähemmistöosakkailta. Hintana oli ollut 70.25 SEK eli käytännössä ilman alennusta meni. Positiivinen signaali nykyomistajille.

4 tykkäystä

Suositus: osta

Tavoitehinta: 100 SEK

Saatiin vähän eloa kurssiin ja uudet ATH-luvut ![]()

7 tykkäystä

Aika iso ero nykykurssin ja tavoitehinnan välillä. Löytyykö muita tavoitehintoja?