Marine Max on ollut veneet loppuunmyytynä -tilanteessa jo yli vuoden. Samoin Beneteau Group. Mutta 2023 voi olla eri asia.

1 tykkäys

Lisätään jatkoksi brunswick q3 tältä päivältä. Huipputulos ja odotetaan 30 % kasvua epsiin q4 osalta. Markkinalle ei tosin riittänyt.

Mercury huomio, jolla voi olla vaikutusta

Mercury was notably impacted by a couple of

discrete supply chain issues in the quarter, one of which led to nearly 2,500 mid-range outboard

engines awaiting one component for completion at the close of the period, which we expect to be

mostly remediated in the fourth quarter.

Edit. Toinen huomio vielä

Demand for our products remains strong, and boat field inventory levels are getting healthier as pipeline inventory remains nearly 40 percent lower at the end of the quarter versus the same time in 2019.

4 tykkäystä

Mercury ja muut merkittävät moottorimerkit ovat olleet samassa tilanteessa kuin aiemmin mainitut venefirmat, loppuunmyyty.

Ostin listautumisannista pikkusiivun ihan harrastuneisuudesta, vesillä kun tulee liikuttua paljon. Brändit ovat hyviä mutta pääosin Euroopan (ja etenkin Pohjoismaiden) markkinoilla tunnettuja. Ainakin isommissa veneissä on tänä vuonna myyty vuoden 2024 toimituksia eli tilauskirjat toimialalla lienevät kunnossa. Ongelmana on se, että samaan aikaan kun tuotantokustannukset ja veneiden hinnat ovat nousseet, on kuluttajien ostovoima laskenut. Aika moni matkavene on nyt n. 1,3x kalliimpi kuin helmikuun 2020 venemessuilla. Voiko myynti jatkua yhtä hyvänä? Ylempänäkin mainitulla Brusnwickillä on laajempi brändisalkku, vahva läsnäolo jenkkimarkkinassa ja hyvä markkinaosuus moottoreissa. Siksi näen sen huomattavasti Nimbusta vahvempana firmana.

2 tykkäystä

Se olisi sitten Nimbuksen osari ensi keskiviikkona 9.11, saa nähdä onko veneet käyneet kaupaksi. Negaria ei onneksi saatu. Paasi on useasti toitottanut, että inflaatio vaikuttaa kaikista vähiten rikkaiden elämään, mutta keskiviikkona nähdään onko tässä väitteessä perää.

Varmaankin niin, mutta miten se liittyy Nimbusiin? Sen portfolio on keskiluokalle. Rikkaiden leluja Suomessa valmistaa Baltic ja Nautor.

1 tykkäys

Kurkista Nimbus, Aquador & Flipper hinnastot. Ehkä hieman mustavalkoista todeta, että ainoastaan purjeveneet olisivat luksusta. Uskallan väittää että yllä mainittujen brändien veneet eivät ole keskiluokalle suunnattuja. Mutta muutaman päivän päästähän tässä nähdään kuinka paljon ympäristö on vaikuttanut Nimbus groupiin. Vaikka tulos puolittuisi olisi tämä silti edullinen. Ettei tässä vain kävisi Harviat ja kurssi hinnoittelee että kukaan ei enää veneile koskaan.

2 tykkäystä

No kyllä Nimbuksen hinnoittelu on tällä hetkellä aika “konkurssi lähestyy” -tasoa verrattuna mitä Harvia oli pohjilla ![]() . Kurssi kylläkin voi tehdä Harviat, jos osarista ei ilmene mitään ikävää. Eikös kilpailijat ole pääosin julkaisseet melko hyviä lukuja, kun ylempänä olevia viestejä tutkii?

. Kurssi kylläkin voi tehdä Harviat, jos osarista ei ilmene mitään ikävää. Eikös kilpailijat ole pääosin julkaisseet melko hyviä lukuja, kun ylempänä olevia viestejä tutkii?

2 tykkäystä

Sitä en väitä. Mainitsemieni veistämöiden asiakaskunta on oikeasti rikkaita. Moottorivenepuolelta tulee nopeasti mieleen esimerkkeinä Princess, Sunseeker ja Riva. Oleellista on, että ne keskittyvät täysin siihen yläsegmenttiin. Nimbus ei ole noilla markkinoilla.

Kokonaan toinen juttu on sitten se, että Nimbusin osake ei ole hinnalla pilattu ja houkuttelee kyllä.

1 tykkäys

Mitäs tähän voi sanoa, lujaa menee!

5 tykkäystä

Tuloksen alimmalla rivillä näemmä laskua, mutta selittyykö kasvupanostuksilla? Kassavirta myös ikävästi pakkasella. Mutta osakkeen arvostukseen nähden hyvä suoritus jälleen, varsinkin yläriveillä

Mikäs näillä kassa tilanne on nettona? Onko velkaa oleellisesti?

Tässä laajempi raportti:

Osaako enemmän asiaan perehtyneet kertoa eron näiden kahden välillä:

- Cash and cash equivalents

- Retained earnings including result for the period

Lainaus raportista:

Financial position

Cash flow

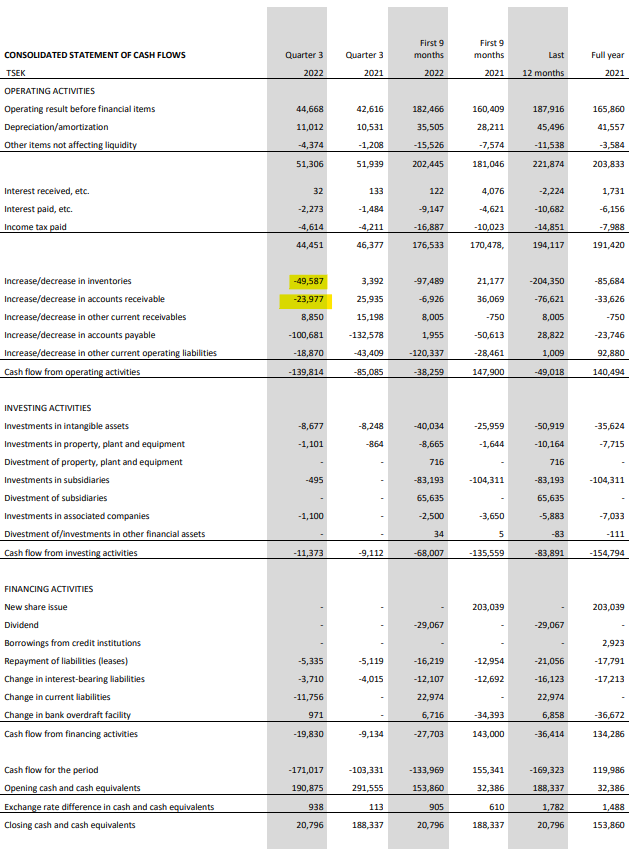

Operating cash flow amounted to MSEK -106 (12), which includes MSEK -83 from the acquisition of Herholdt Andersen and MSEK 66 from the divestment of the production facility in Mariestad. Cash flow was negatively impacted by increased capital tied up in inventory and by

changes in other operating liabilities.

Liquidity and financial position

At the end of the period, the Group had available cash and cash equivalents of MSEK 21, excluding an overdraft facility of MSEK 200. During the period, the overdraft facility was

extended from MSEK 145 to MSEK 200, so the overdraft facility is proportionate to the company’s growth and development. The equity ratio amounted to 54 percent, compared with 56 percent previous year.

Nopeasti tasetta tutkimalla tuo kassatilanne kyllä alkaa olla hyvin heikko. Kassassa rahaa 20msek, eli n. 2meur. Heikon kassavirran takana on myyntisaamisten huono kehitys sekä varaston kasvu. Tuo varasto on erityisesti paisunut ku pullataikina. Jos tuo kassavirta ei tosta hyvin pikaseen käänny niin on tämäkin firma kohta kassakriisissä. 2022 vs 2021 kassavirta kehitys järkyttävää.

2 tykkäystä

Liikevaihto kasvoi, tilauskantakasvoi ja kannattavuus edelleen hyvä 11% ![]() Ruotsissa (isoin markkina ~40%) jäi tilauksia toimittamatta etenkin moottoreiden saatavuuden vuoksi, jonka vuoksi siellä liikevaihto laski 20%. Kyllä tästä voi alkaa jo laskemaan miltä tulos näyttäisi saatavuushaasteiden jne. helpottaessa.

Ruotsissa (isoin markkina ~40%) jäi tilauksia toimittamatta etenkin moottoreiden saatavuuden vuoksi, jonka vuoksi siellä liikevaihto laski 20%. Kyllä tästä voi alkaa jo laskemaan miltä tulos näyttäisi saatavuushaasteiden jne. helpottaessa.

Saatavuushaasteet selittävät varaston ja myyntisaamisten kasvun? Tämän pitäisi kuitenkin olla väliaikaista ja en siksi osaa olla tuosta erityisen huolissani.

2 tykkäystä

Osaako joku arvioida, mitä lease liabilityt ovat? Melko iso hyppy näissä - melkein kolminkertaiset - ja ilmeisesti jotain vuokravastattavia(?), mutta mitä nämä olisivat tarkemmin?

Vuokravastuita, esim. toimistotilat jossa vuokralla, leasing autot jne.

Hmm…, ehkäpä laajentuminen on tuonut toimisto- ja autovuokria lisää, mutta kokonaisuudessaan iso nousu vastattavan tasossa 60MSEK (Sep-2021) → 151MSEK (Sep-2022)

En ole hirveästi Nimbusta seurannut, mutta muistaakseni he ovat ostaneet jälleenmyyjiä. Venekaupat luonnollisesti aika ison pinta-alan rakennuksia, joten ne voivat esimerkiksi selittää tätä nousua. Toi leasing liability on siinä mielessä jännä asia, että se liittyy IFRS16 ja sen mukasesti koko vuokrasopimus tulee kirjata taseelle. Eli tuossa voi olla vaikka 20vuoden vuokrasopimukset sisällä, joten itsessään siitä noususta ei kannata olla huolissaan.

1 tykkäys

Liittyisivätkö tuohon tehtaan myyntiin ja takaisinvuokraukseen “The production facility in Mariestad was divested in a

sale and lease back agreement with Erik Hemberg

Fastighets AB. The sale involved the divestment of 100

percent of the shares in the wholly owned subsidiary

Mariestad Björsäter 43:3 AB. The sale meant that

Nimbus Group raised cash and cash equivalents of MSEK

66”

3 tykkäystä