Kumpiahan menee määrällisesti enemmän

E. Entä bella + flipper + alukin + falcon?

Ja onko tuo 6% kappalemäärällisesti vai rahallisesti?

E2. Samaa mieltä.

Kumpiahan menee määrällisesti enemmän

E. Entä bella + flipper + alukin + falcon?

Ja onko tuo 6% kappalemäärällisesti vai rahallisesti?

E2. Samaa mieltä.

Nimbus 51% 110 000 - 450 000

Aquador 15% 110 000-270 000

Flipper 13% 50 000 - 220 000

Falcon 9% 25 000-90 000

Bella 6% 15 000- 60 000

Alukin 5% 75 000 - 180 000

Paragon 2% 230 000-470 000

New group SALES.

Viime osavuosikatsauksessa yhtiön tj: pienempien veneiden osalta on hiljaisempaa, mutta se ei ole merkittävä osa myyntiämme.

@Sijoittaja-alokas pitäskö nää laittaa vaikka nimbuksen ketjuun? Sori ku teen sulle tänään töitä ![]()

Mielelläni siirrän. Siirsin koko keskustelun tänne, jos se vain sopii?

Ajattelin, että näin on selkeämpi ettei osa keskustelusta ole toisessa paikassa ja osa toisessa.

Jatkakaa hyviä keskusteluja! ![]()

Siitä olen samaa mieltä että noissa +150 000 veneissä talouden tilanne ei vaikuta yhtä paljon kuin pienemmissä veneissä mutta en usko myöskään sen olevan immuuni vaikutuksille.

Monet isotkin veneet jäänee ostamatta kun omaisuudet sulavat ja ne jotka ostavat sen jahdin saattavat päätyä vaihtamaan pykälää tai kahta halvempaan.

Minullakaan ei ole tarkempaa dataa, mutta tiedän ainakin yhden ihmisen, joka päätyi aikoja sitten myymään veneen, kun ei yksinkertaisesti ehtinyt veneilemään. Totesi veneilyn maksaneen about tonnin/kerta + polttoaineet. Ja vene taisi olla tuollainen pienemmän pään Flipperi tai Bella. Pulpetti nyt kuitenkin.

Mielenkiintoista muuten miten samasta asiasta voi tehdä täysin erilaisia johtopäätöksiä! Itse koen, että vene olisi juurikin sellainen omaisuuserä, josta luovuttaisiin helpommin. Veneestä on kuitenkin juoksevia kuluja, kuten säilytys, huollot, vakuutukset jne. Siitä saa myös mukavan summan rahaa yhdellä kaupalla. Esimerkiksi asunnon tai auton vaihtaminen pienempään vaikuttavat kuitenkin enemmän arkeen.

Mm, myi veneen koska harrastus ei selkeästi ollut häntä varten ja näin ollen kustannukset kävi koviksi suhteessa siitä saatuun koettuun hyötyyn. Täysin ymmärrettävää.

Olisiko hän kuitenkaan myynyt venettä, jos siitä olisi saanut 20 000€ oletettua vähemmän huonon markkinatilanteen takia ja vuosittaiset kustannukset ylläpidosta olisivat esimerkiksi 2000€? Luulen että ei. Tosin, jos hän olisi ollut erittäin akuutissa rahan tarpeessa, niin todennäköisesti. Jos sellaista systeemikriisiä ei tule, mikä yksilötasolla voisi johtaa yllättäviin taloudellisiin vaikeuksiin, niin en usko järkyttävää romahdusta hinnoissa tapahtuvan. Tällaiset yksilötason ratkaisut eivät sinällään anna kokonaiskuvaa, mutta ovat toki mielenkiintoisia ajatusmalleja.

Nuo isot veneet myös tehdään pitkälti ns. mittatilauksena toiveiden mukaan. Silloin todennäköisesti helposti valitaan oman mielen mukainen, kuin säästetään 10% ja valitaan malli jossa aina vähän kaikki hiertää.

Ainakin Uivassa, suuressa veneilytapahtumassa, oli vilinää ja kiinnostuneita. Tarvikekaupastakin jäi positiivinen maku.

“Uiva on oikea ajankohta isojen veneiden hankkimiseen. Ne myös selvästi kiinnostivat yleisöä: laituri oli hetkittäin tukossa, kun toisella puolella oli uusi Aquador ja toisella puolella suuret 900-sarjan Flipperit, Mäkelä kertoo”

Oy Esco Ab:n eli veneilyelektroniikkaa, sähkötarvikkeita ja lämmittimiä myyvän Heater.fi:n yrittäjä Mika Vanhala pystytti osaston Uivaan venenäyttelyyn keskellä uuden, Espooseen avatun venetarvikemyymälän muuttokiireitä.

– Tarvikekauppiaan näkökulmasta tilanne on positiivinen: taloudellisen tilanteen varjostumasta huolimatta tapahtumasta jäi hyvä tuntuma. Kauniin sään ja hyvän veneilykesän jälkeinen tunnelma näkyi asiakkaista, joiden kanssa suunniteltiin tulevan kauden hankintoja, Vanhala kertoo.

Liittyen suomen myyntiin, bella, flipper ja falcon veneisissä tapahtui h1 aikana jo merkittävä lasku uusissa rekisteröinneissä, vaikka tulos olikin rautaa. Eli nimbus groupille merkitys on pieni. Nyt kuitenkin syyskuussa bella-veneet etsii useampaa tuotantotyöntekijää. Tämä viittaisi, että pullonkaulat tuotannon osalta ovat helpottamassa, joka vaivannut kaikkia alalla toimivia… Tai sitten on ollut joukkokato työntekijöissä.

Tässähän alkaa pääsemään osingon makuun näillä hinnoilla. 21 osingolla päästään melkein 5% osinkotuottoon.

Suomeen tuodaan lisää nimbuksen pienempien twc-mallien valmistusta, joka siis tapahtuu Bellan tiloissa. Tämä kerrottiin q2/22 raportissa. Isoa menee kaupaksi, sitä tehdään.

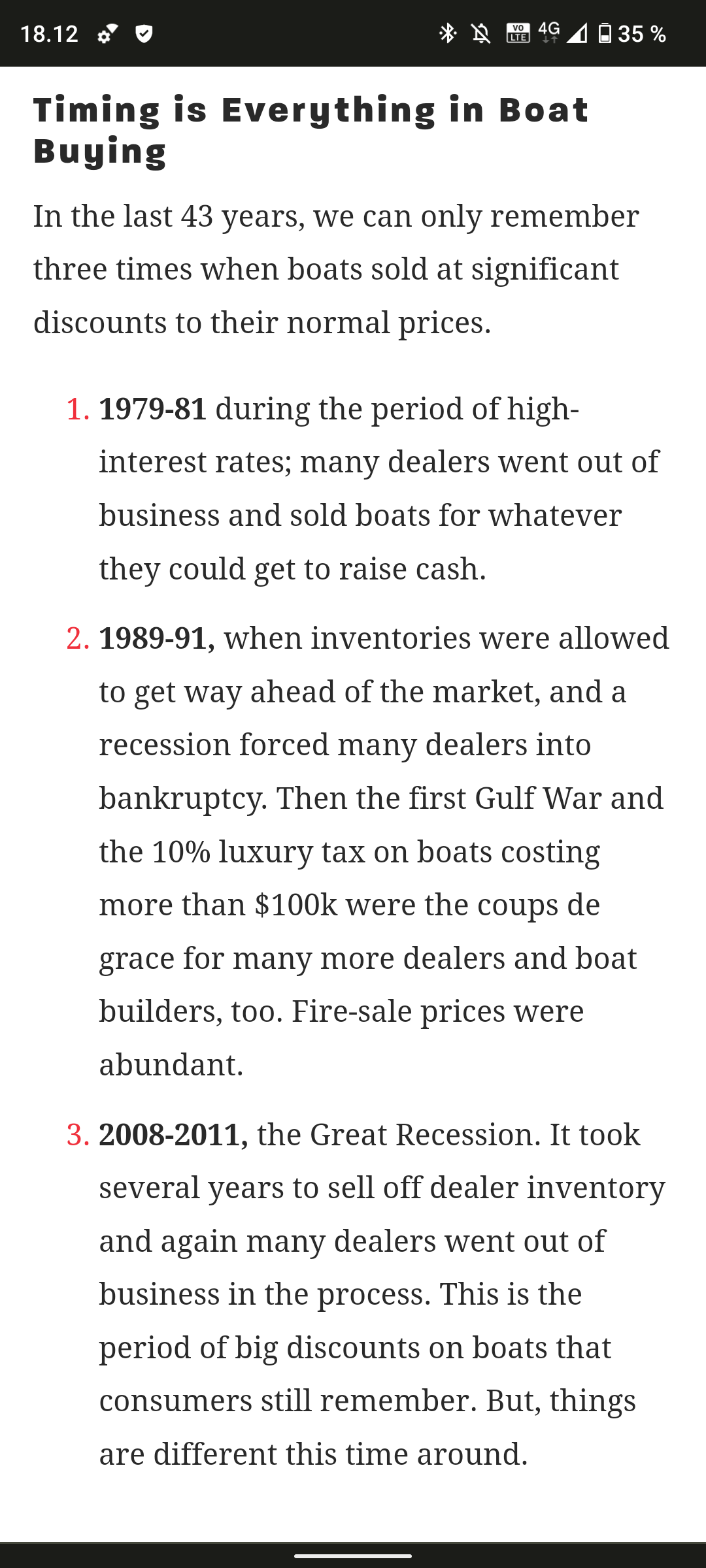

Tässä muuten erinomainen yhteenveto venemarkkinoista:

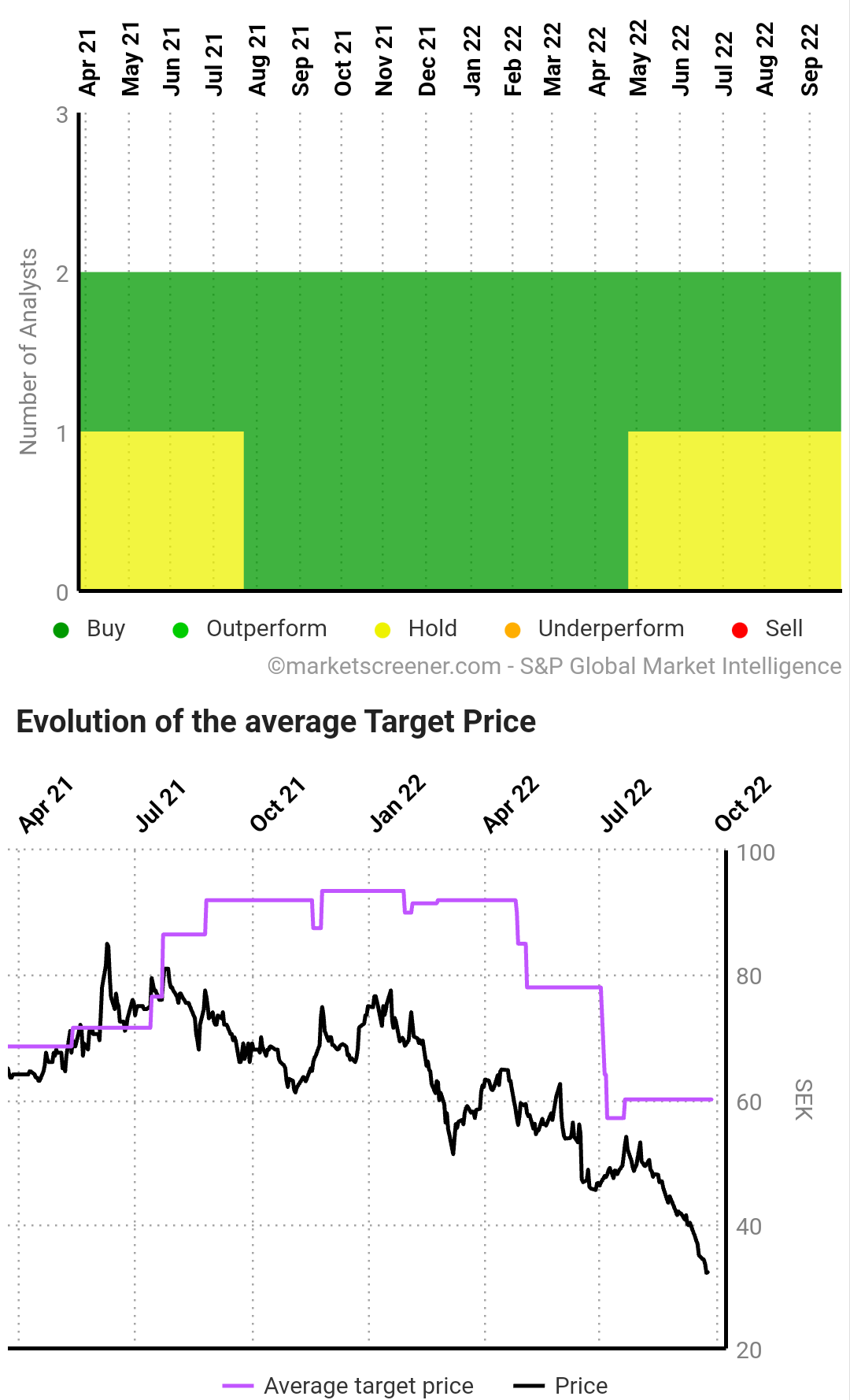

Tavoitehintojen kehitystä siitä:

Olen kyllä ostanut edelleen lisää. Toivehinnoissa odottaa toimeksianto alle 30kr täyttymistään. Mitä järkeä olisi jättää ostamatta jos tämä oli hyvän hintainen jo mielestäni 50-60kr? Siinä vaiheessa jos markkina lukujen valossa pettää ja yhtiö ohjeistaa pidempää heikkoutta niin muutan mieleni.

Mikä on oma arviosi käyvästä arvosta ja pienet perustelut sille?

Ei minulla ole mitään tavoitehintaa tai perustelua sille, itsekin ihmettelen tätä laskua ![]() Kai tässä ihmisten muistissa on mitä tapahtui 2008 ja mitenkä se iski venealaan, en oikein muuten ymmärrä tätä laskua.

Kai tässä ihmisten muistissa on mitä tapahtui 2008 ja mitenkä se iski venealaan, en oikein muuten ymmärrä tätä laskua.

Olen Nimbusta seurannut jonkin aikaa puhtaan opportunistisesti, koska kurssi on putoava puukko ja nykyarvostus lähinnä naurettava. Vaikka vertailukaudet lienevätkin poikkeuksellisia ja siten hyvin hankalia aikanormalisoida, pitää Nimbuksen nykyarvostus sisällään oletuksen veneilyn suosion rajusta laskusta 6-8 vuoden säteellä tai ainakin tuloksen kääntymistä tappiolliseksi lähivuosina. On hyvä huomioida, että nämä skenaariot eivät ole täysin epärealistisia. Yksityisveneet tulevat Maslow’n hierarkiassa hyvin kaukana ruoan, juoman, iPhonien, autojen, junien ja hammastahnojen perässä. Tämä luo bisnekselle varsin olennaisen riskin eli sen, että veneily on korvattavissa muilla aktiviteeteilla. Oma elämäni ei muuttuisi mitenkään, jos yksityisveneily kiellettäisiin.

Pidän itse yksityisveneilyn suurimpina haasteina veneilyn hintaa, ajankäyttöä ja ilmastonmuutosta. Uskon, että n. 15 vuoden aikasäteellä bensamoottorit tultaneen kieltämään kokonaan. Siksi onkin ilo huomata, että Nimbus on ainakin nettisivujen osalta panostanut ympäristökysymyksiin ja tuotteistosta löytyy jo useita täyssähkömalleja (esim. Nimbus 305 coupé ja Bella ZERO).

Yritin kaivaa Nimbuksen veneiden myytyjä kappalemääriä, myytyjen veneiden keskihintoja sekä Nimbuksen markkinaosuutta, mutta tuntuu olevan äärimmäisen vaikeaa. Eikö pörssiyhtiön pitäisi julkaista tällaiset luvut joka kvartaali? Vuoden 2021 raportista löytyy spekulaatiota Euroopan ja USA:n venemarkkinoiden kokoluokista.

Vaikka näenkin bisnesmallissa jonkin verran puutteita ja keskitason riskejä, on osakkeen arvostus tällä hetkellä aivan mieletön. Otin siksi tänään maltillisen seurantaposition tätä(kin) putoavaa puukkoa. Toivon mukaan näillä rahoilla joskus saisi esim. ihka oman Bellan veneen ![]()

Onhan tuo teknisesti aika synkän näköinen graafi. Mutta suurin osa tähän sijoittaneista katsookin pääasiassa fundaa ja naurettavan halpoja arvostuskertoimia. Tällä hetkellä odotetaan vähintäänkin kysynnän romahtamista usean vuoden ajalle, kun lähes 200M€ vaihtavaa, kannattavasti kasvavaa ja nettovelatonta firmaa kaupataan 50m€:n hintalapulla ja n. 3:n p/e:llä. Toki nuo ison volyymin kaupat kiinnostaisi itseäkin, että ketkä siellä ovat olleet osto- ja myyntilaidoilla. Firmahan periaatteessa sopisi hyvin jonkin oligarkin salkkuun, jotka ovat varmaankin vähentäneet länsiomistuksiaan tasaisesti pitkin vuotta.

Olen itsekin kysellyt uskottavan, fundapohjaisen, karhu-casen perään useassa ketjussa, mutta sellaista ei kukaan ole vielä osannut esittää. Toki veneilystä tullaan karsimaan tulevina vuosina, mutta tämän pitäisi iskeä erityisesti halvemman hintaluokan tuotteisiin, eikä niinkään Nimbuksen asiakaskuntaan ja premium-luokan tarjontaan. Myös tuo vuosia jatkunut krooninen alitarjonta pitäisi kantaa muutaman vuoden taantuman yli ilman isompia tuotannon karsimisia.

Firmahan ei itse ole myöntänyt edes kysynnän hidastumista (edes Q2 osarissa elokuun lopulla), vaan ohjeistus kasvun jatkumisesta on pysynyt viime vuoden alusta tähän päivään asti. Lisäksi kaikki viime kuukausien uutiset jakeludiileistä jne tukevat kasvun jatkumista tuleville vuosille. Kyllähän se sylettää, jos loppuvuodesta annetaankin pommi, että kaikki tilaukset on peruttu eikä uusia ole näköpiirissä. Se on oikeastaan se isoin riski, miksi en ole kasvattanut tämän osuutta yli 30%:iin salkusta. Näin lyhyen pörssihistorian takia kun ei voi antaa aivan loputonta luottoa johtoon, vaikka hyvin ovat tähän asti pärjänneetkin. Mutta ehkä sitten seuraavan osarin ja p/e 2:n turvin uskaltaa nostaa vaikka 50%:iin.

Aika usein näissä tapauksissa se PE-kerroin ei kuitenkaan ole se oikea seurattava asia. Kun molemmat putoaa samaa tahtia, vajoaminen näkyy hinnassa yllättävän pitkään. Joko yhtiön kannattavuus on romahtamassa tai sitten joku sisäinen ongelma on kytemässä, jos sitä negailua ajattelee. Vertaa vaikka BHG-caseen, lopulta sieltä tuli se negari. Joku vuotaa aina firman sisällä IMO.

En halunnut tässä mitenkään tulla karhuilemaan, itseäkin kiinnostaa jo tässä vaiheessa mukaantulo. Mutta mieluummin ostan vähän ylempää, kun jotain positiivista alkaa näkymään.

Tämä linkittyy vahvasti siihen, mitä firma on itse kommunikoinut sijoittajilleen. Hehän eivät juurikaan valmista varastoon, ja heillä pitäisi olla hinnoitteluvoimaa sekä mahdollisuus tarkistaa (jo sovittuja) hintoja ylöspäin raaka-aineiden hintojen noustessa. Toki marginaalien romahtaminen on mahdollista, mutta silloin kyse olisi siitä, ettei firman johdolla ole ollut sijoittajien etu mielessä, ja ovat (jopa tarkoituksella) johtaneet harhaan viestinnällään. Lisäksi tästä olisi pitänyt näkyä viitteitä jo viimeistään Q2:n aikana, koska varastojen taso on melko maltillinen.

Tuo positiivisen trendin odottaminen on varmasti ihan fiksua tässä vaiheessa. Toivottavasti et jää asemalle odottamaan, jos/kun tämä joskus lähtee ![]()

![]()

Olen seurannut teidän ansiosta tätä pitkään ja olen mielelläni mukana. Tämä on helposti ensi vuoden parhaita sijoituksia, jos mitään negaa ei tule esille. Tuotteet on hyviä, ei kilpailla siellä halpakategoriassa (ostajilla rahaa, ne ei katsele muutaman tonnin hinnannousun perään) ja merkit on jo mainetta saaneita.

Mutta minkään yhtiön kurssi ei laske ilman syytä - joskus syy voi olla epävarmuus tulevasta, jonka selkiydyttyä noustaan raketin lailla.

Tässä taas kyydissä pienellä siivulla odottamassa seuraavaa raporttia ja tilauskantaa.

Kasvattikohan Marine storen osto riskejä? Liikkeissä kuitenkin myynnissä varmaan ihan peruspurkkia näiden kalliiden/isojen lisäksi ja edullisemmissa hintaluokissa voisi kuvitella kysynnänkin laskevan nykytilanteessa.

Oletteko seuranneet Trafin rekisteröintejä? Pystyykö vastaavaa seuraamaan Ruotsin osalta? Onko tästä Ruotsin puolella keskustelua jollain foorumilla?

Lisäys: Kenties tämä huomio ihan olematon, mutta katselin Osuuspankin Mikroyritykset Suomi ja Mikroyritykset Pohjoismaat rahastojen tietoja. Molemmissa mainittuna ylipainot Nimbuksessa, tuo Suomiversiokin voi sijoittaa jonkin verran ulkomaille ja sama salkunhoitaja. Näissä rahastoissa on ollut merkintä ja myyntimahdollisuus neljännesvuosittain. Nyt molemmat rahastot on suljettu uusilta merkinnöiltä toistaiseksi. Jos tekee myyntitoimeksiannon, niin normaalisti toteutuspäivä olisi vuoden lopussa(muistaakseni), mutta nyt molemmissa rahastoissa selvästi aikaisempi ajankohta. Tulee vaan mieleen, että ollaankohan näitä ajamassa kokonaan alas ja tehnyt pieneltä osin myyntipainetta myös Nimbukseen.

Sillä välin kun CAR dumppaa kaiken laitaan, laitetaan päivitettyjä kuulumisia muilta venevalmistajilta. Yhteenvetona, ainakin muilla pyyhkii hyvin ja toimitusketju haasteet ovat helpottaneet ja tilauskanta/kysyntä pysynyt terveenä.

Marineproducts, 26.10 q3

For the quarter ended September 30, 2022, Marine Products generated record quarterly net sales of $100.1 million, a 32 percent increase compared to $75.8 million in the same quarter of the prior year. The increase in net sales was due to a 33 percent increase in the average selling price per boat. The number of units sold during the third quarter of 2022 were relatively flat compared to the same quarter of the prior year. Average selling prices increased primarily due to a favorable model mix and price increases to cover increased costs including primarily materials and components. The full product line of Chaparral and Robalo models sold well during the quarter.

Gross profit for the third quarter of 2022 was $25.0 million compared to $16.0 million in the third quarter of the prior year. Gross margin as a percentage of net sales increased to 25 percent in the third quarter of 2022 compared to 21 percent in the third quarter of 2021. Gross margin as a percentage of net sales improved due to price increases and a favorable model mix

Our dealers continue to request shipments both for boats which have been committed to retail customers as well as units which will begin to replenish historically low dealer inventories.

Hanselyachts, news letter 25.10

“Even though we are still dealing with supply chain issues, in September and early October we produced two or even three boats per working day for the first time again. This means we are back to pre-Corona levels - also thanks to the many employees on the production lines who made this possible. We are now working on stabilising this on a monthly and quarterly level.”

Polaris, 25.10 q3

Marine: q3 2022 sales +42% change to q3 2021 and gross margin 21.5% q3 2022 vs. 22.4% q3 2021

Beneteau, 28.9 h1

Demand is still very buoyant in all of the Group’s segments. The global order book at end-August 2022 shows strong growth compared with the end of August 2021 and includes more than €400m of orders recorded since end-June 2022

Edit/Lisäys. Huomenna 27.10 on myös mielenkiintoista kuulla Marinemaxin q4/ fiscal year 2022 tulokset ja erityisesti ohjeistus tulevalle 12kk. Marinemaxinkin arvostuksesta 2022 PE < 4 näkee, että markkina on epävarma tulevaisuudesta, johon ohjeistus voi tuoda näkyvyyttä.

Ei tuo kyllä huonolta näytä ollenkaan.