Voisin olla hivenen eri mieltä. Kyseessä ei ole mikään highendtuote (ks Ferretti tai Riva tms., pärjäävätkö Botnia Marinillekaan?), vaan paremman keskiluokan tuotteet. Alapäähän ja yläpäähän markkinan heilahtelut eivät juuri vaikuta, luksusta menee aina ja kala/mökkivene ostetaan jos tarvitaan. Lisäksi omien havaintojeni mukaan Hangon läntisellä isotkin veneet on vähentyneet ja useammat 30-jalkaiset ei aja enää edes plaanissa. ![]()

Tarkennetaan sen verran, että mielestäni uusi, matkakäyttöön tarkoitettu moottorivene, on lähtökohtaisesti high-end tuote, riippumatta sen merkistä. Hinnat kun kuitenkin alkavat sieltä 20-30k€:n tienoilta. Kuten ylläkin jo mainittiin, niin sellaisia ostavia tuskin huolettaa, jos ruoan hinta kaupoissa tai bensan hinta hieman nousee. Näkisin myös, että siirtymää kalliimmista tapahtuu alaspäin, jos nyt ei aivan miljoonajahdeista niin ainakin niistä satakiloisista (eli se Targa voisi vaihtua vaikka Bellaan).

Itsekin tiedostan toki sen riskin, että kysyntä laantuu jossain vaiheessa. Kaikki ennusmerkit tähän ovat olleet ilmassa jo koko tämän vuoden. Tähän mennessä siitä ei kuitenkaan ole Nimbusilla mitään merkkejä, vaan näyttäisi että markkinoiden alitarjonta jatkaa korjaantumistaan ja tilauskirjat jatkavat paisumistaan. Käsittääkseni nuo tilaukset ovat myös suurilta osin sitovia, ja niistä on ennakkomaksut maksettu.

Sillähän ei Nimbusin kannalta ole väliä, ovatko ne myydyt veneet pääsääntöisesti laiturissa vai ulapalla. Matkaveneissä määränpää ei myöskään usein merkitse, ja reissut voi suunnata myös hieman lähemmäs - jos sitä polttoainetta siis ylipäänsä haluaa säästää.

3 tykkäystä

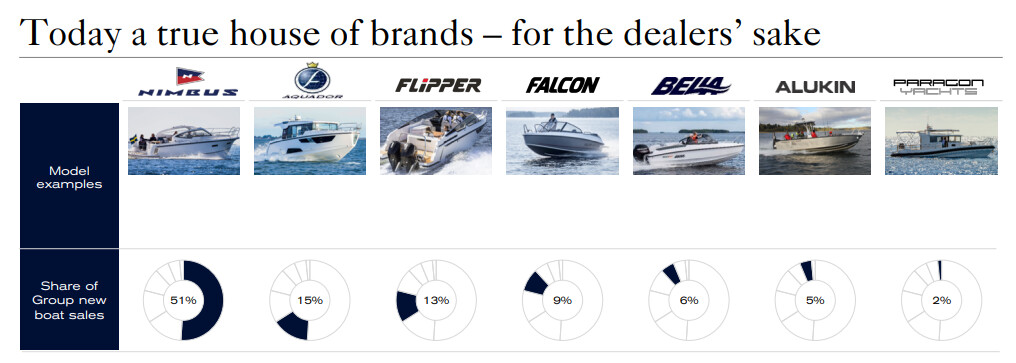

Nämä tiedot on tosin muistaakseni antiesitteestä, vuodelta 2020 näemmä. Epäilen vahvasti, että Nimbusin osuus on edelleen kasvanut ja Aquadorin malliuudistus kasvattaa myös merkin osuutta portfoliosta. Flipperikin tekee yllättävän isoja ja kalliita malleja.

Väittäisin, että 75-80% myytävistä malleista ei ole sellaisten kuluttajien ostovoiman alla, jotka karsivat menoja tai harrastuksia taloudellisen pakon edessä ruoan ja polttoaineiden kallistuessa.

Tätä ajatusta tukee myös se, että johto sanoi pienempien veneiden näyttelyhalleissa olleen hiljaisempaa, mutta isojen veneiden kysyntä on edelleen “extremely good” koska kysyntää on yli valmistuskapasiteetin, malleja ei ole saatu myyntiin edes omille uusille ostetuille jälleenmyyjille ja ulkoistettua jälleenmyyntiä olisi tarjolla enemmän kuin tarpeeksi.

4 tykkäystä

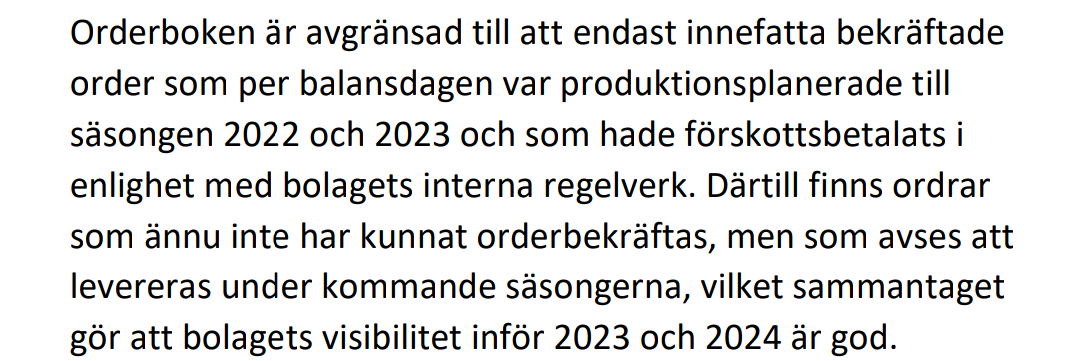

Kyllä. Ennakkomaksut on maksettu JA lisäksi tilaukset on suojattu mahdollisuudella nostaa hintoja, jos kustannukset nousevat. Tällä hetkellä Nimbus sisällyttää tilauskirjaansa tuotteet jotka voidaan valmistaa viimeistään 2023 loppuun mennessä. Tämän päälle on vielä määrä x tilauksia, joita ei vielä vahvisteta, koska niiden tuotantopäivä on niin kaukana.

1 tykkäys

Pohjoismaalaisesta näkökulmasta Nimbuksella on mielestäni herkullinen tilanne missä on poimittu tuttuja brändejä saman tallin alle, samalla kun monet kilpailijat yrittävät myydä yksittäistä brändiä ja usein myös yhtä venetyyppiä. Pelkästään koon puolesta tulee väistämättä etuajo-oikeus jakelukanaviin, komponentteihin ja toki muut ”economies of scale” hyödyt mm. kulujen suhteen.

Nimbus on myös viime vuosina ostanut tärkeistä kohteista myymälöitä mikä antaa tuplaefektin missä parannetaan omia myyntikanavia samalla kuin vähennetään kilpailijoiden myyntikanavia, kun kilpailijoiden mallit poistuvat vähitellen myymälöistä.

Olet oikeassa siinä, että kilpailijoita on suuri määrä, mutta jo kauan on ollut selkeä trendi missä nämä vanhan liiton ”kahden äijän veneveistämöt” ovat lopettaneet toimintansa samalla kun kuluttajat ovat siirtyneet yhä suurempien brändien asiakkaiksi. Eli ala seuraa mielestäni selvästi samaa trendiä kuin autoala, jossa valmistajien määrä vähenee ja saman organisaation alle siirtyy useampi brändi. Tässä ajattelutavassa Nimbuksella on mielestäni etumatkaa Pohjois-Euroopassa.

Tällaista ’House of Brands’ toimintaa on USA:n puolella ollut jo kauan ja mm. Brunswick (myös listattu yhtiö) on tässä liiketoimintamallissa suoriutunut mallikkaasti omistamalla suurimman moottorivalmistajan Mercuryn ja suomessakin tutut brändit Bayliner, SeaRay ja Boston Whaler, ja tekee tällä hetkellä noin 6 miljardin USD:n liikevaihtoa 10–12 % EBIT-marginaalilla.

Eli uskon että Nimbuksella on hyvät mahdollisuudet laajentua Pohjois-Euroopassa, mutta USA:n puolella, joka on tällä hetkellä suurin markkina voi tulla vaikeuksia saada amerikkalaista kuluttajaa siirtymään pohjoismaalaisiin brändeihin mitkä edustavat hyvin erinlaista venemallistoa, kun mitä Amerikassa on totuttu ostamaan, samalla amerikkalaiset ovat erittäin lojaaleja mm. Brunswickin brändeille.

5 tykkäystä

Pienet sarjat ajaa konsolidaatioon. Brunswickista puhuttaessa kannattaa muistaa, että talossa on myös moottori- ja tilbehööribusinekset. Ilman veneitä BC:n perffi olisi parempi, eli veneet heikoin segmentti.

1 tykkäys

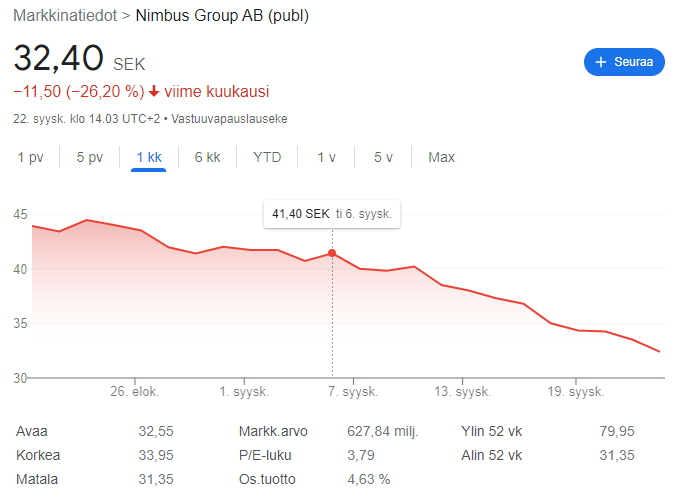

Nimbusin pörssikurssi on tosiaan laskenut aika rajusti viime aikoina ja tunnusluvut tällä hinnalla näyttävät aika “edullisilta”. Ymmärrän vene-alan makro-tilanteen, mutta onko Nimbusilta tullut mitään yrityskohtaista tietoa/uutista tms., joka voisi selittää tätä viime aikojen kurssilaskua?

Ei muuta kuin suositusmuutoksia ja uusia diilejä edellisen kvartaaliraportin jälkeen, joka ei varsinaisesti negatiivisuutta hehkunut, vaikka Q2 oli jo markkinoilla/taloudessa haastava. Ilmeisesti komponentit isompi haaste kuin kysyntä.

1 tykkäys

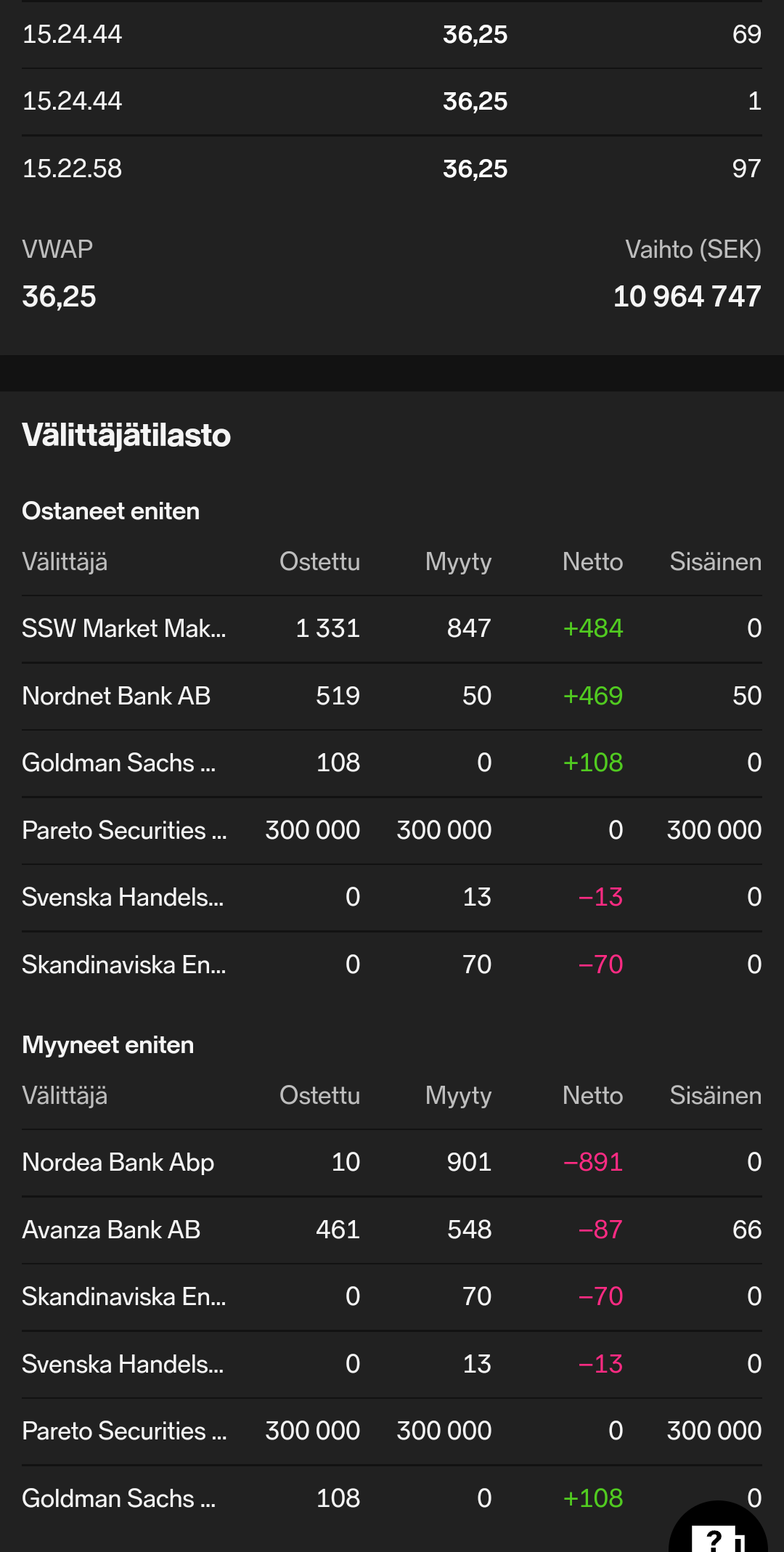

Pareto securities kautta 300 000 kipaletta sisäisellä kaupalla. Isot liikkeet onkin puuttuneet ja vaihto ollut vähäistä. Arvauksia?

4 tykkäystä

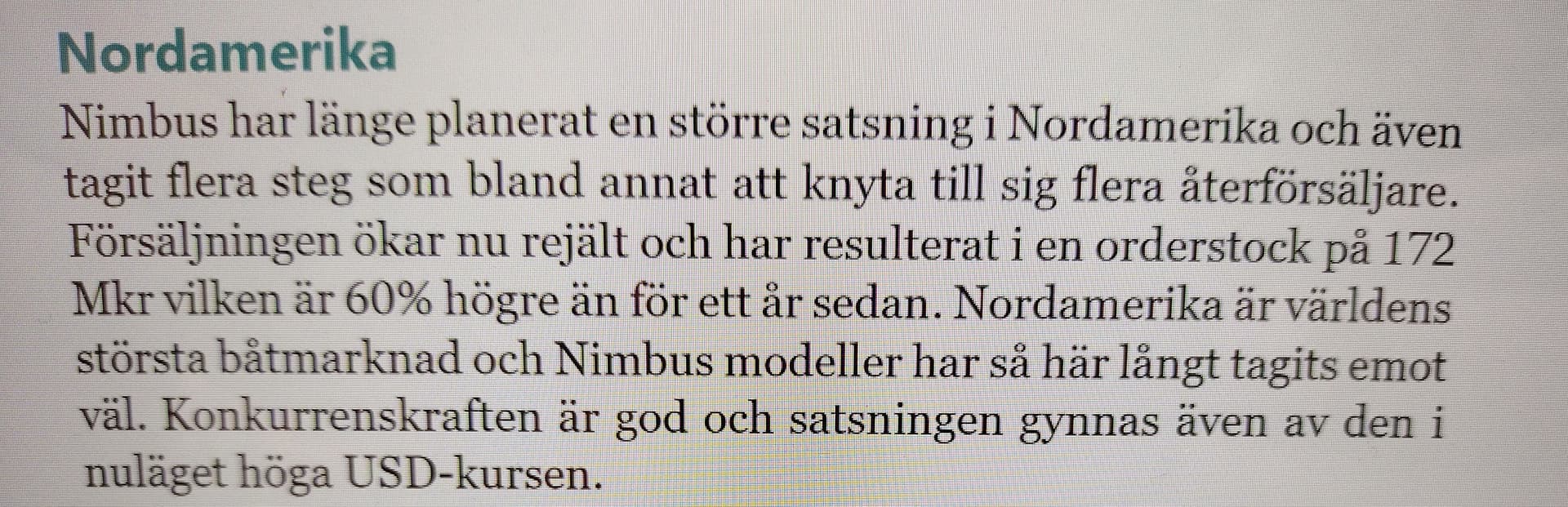

Selaillessa viimeisintä analyysia Nimbuksesta, sattui silmiin tilauskannan koko Q2/2022 Yhdysvaltoihin. En tiedä mistä analyytikko on tuon saanut, kun tilauskantaa ei käsittääkseni ole julkisesti jaoteltu maanosien välillä? Mutta vahvistaa näkemystä siitä että merkittävä kasvu tulee isoimmalta venemarkkinoilta Yhdysvalloista. Tilauskanta on todella iso suhteessa nykyiseen myyntiin ja siinäkin pitää huomioida että myyntiin on laskettu myös muita maita kuten Aasian maat.

Eli Q2 USA tilauskanta 172Mkr ja Q2 myynti övriga marknader(sis. USA) 52Mkr.

Aasiassa myynti myös lähtenyt tänä vuonna käyntiin.

Tässä bisneksessä kannattaa muistaa, että jokainen laiturissa kelluva ja ajoa tekevä vene on tuottavaa ja suoraan kohderyhmääm osuvaa markkinointia.

Venemessut ovat alkaneet pyörimään suurelta osin kahden vuoden tauon jälkeen, isoja messuja Euroopassa, Yhdysvalloissa, Australiassa jne.

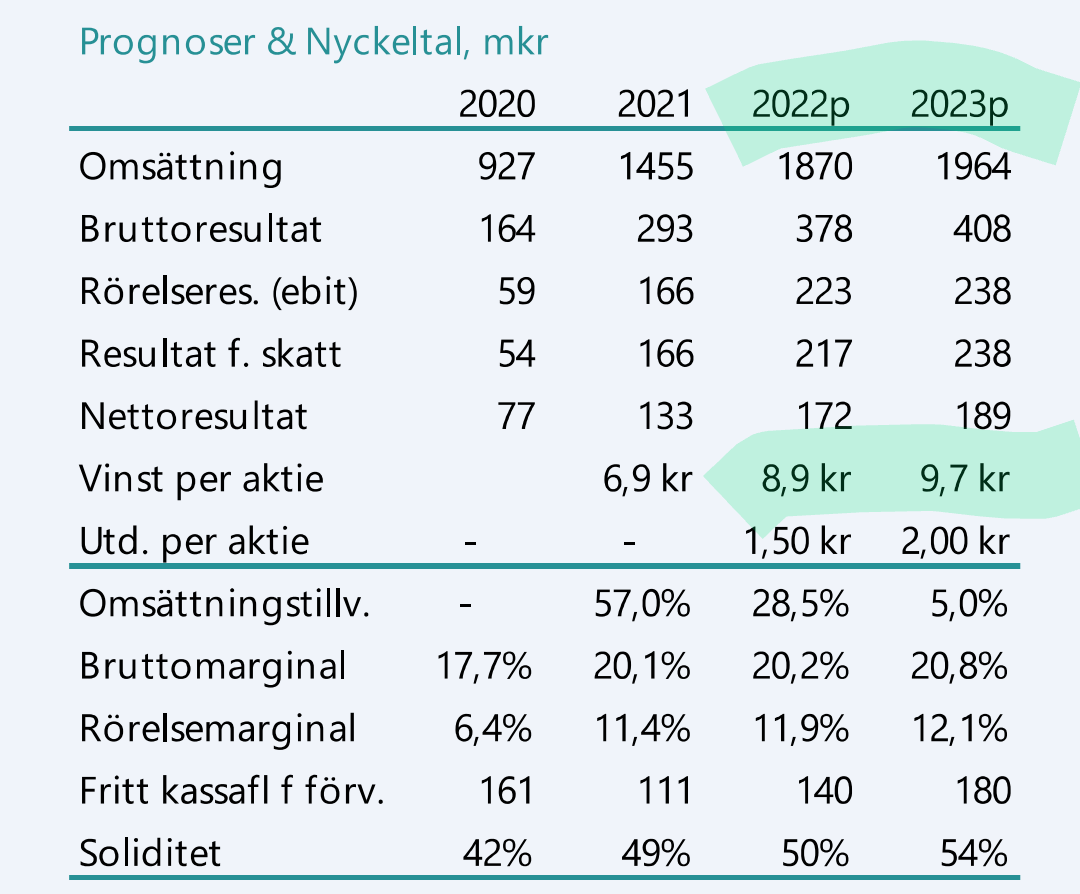

Vaikka sektorin arvostus ei yleensä saa kovin isoja kertoimia (olisiko normaalisti P/E 8-14), niin nykyisen arvostuksen pohjaa voi miettiä esimerkiksi tällaisen asian kautta:

Eli Nimbuksesta (käytännössä brändiarvosta ja varsin supppeasta mallistosta) joka oli tehnyt käsittääkseni -100Mkr/vuosi ja liikevaihtoa varmaan max 400Mkr oltiin valmiita maksamaan 200Mkr, mutta ilmeisesti R12 maksoi aikanaan vielä paremmin.

Olkoonkin, että tällä hetkellä tehdään veneilyssä kultaa, ovat ennusteet tälle vuodelle 2000Mkr liikevaihtoa ja 190Mkr liikevoittoa. 7 vahvan brändin talo, joka sisältää nykyään myös merkittävän jälleenmyyntiverkoston etenkin pohjoismaissa. Itse olen ottanut varsin vahvasti näkemystä ja sattuuhan se, kun katsoo nykyistä arvostusta. En vaan kykene millään näkemään nykyistä arvostusta järkevänä.

8 tykkäystä

Tässä myös hieman poimintoja jenkkilästä

BRP Inc ja sen Marine segmentti vaikuttaa optimistelta lähitulevaisuuden suhteen. Brp julkaisi 7/21 päättyneen neljänneksen tuloksia toissapäivänä ja samalla nosti liikevaihto ohjeistusta marine segmentin osalta 12% → 17%. Samalla yhtiö nosti koko konsernin vuoden eps-ennustetta 11.45 dollariin. Yhtiö hinnoitellaan tällä hetkellä ennustetulla epsillä pe ~8.

Poiminta osavuosikatsauksesta ja yleisesti BRP:stä

“As we are entering the second half of the year, demand for our products continues to be strong across our portfolio of products and markets. With current improvements in supply chain and our additional production capacity, we are in a favourable position to deliver an expected record second half of the year. Taking these factors into account and a stronger than expected second quarter, we are increasing our full-year guidance

with an expected Normalized EPS of $11.30 to $11.65,” concluded Mr. Boisjoli.

Pari poimintaa myös marine segmentin osalta:

Revenues from the Marine segment increased by

$10.7 million, or 8.3%, to $139.5 million for the three-month period ended July 31, 2022, compared to $128.8 million for the corresponding period ended July 31, 2021. The increase was primarily due to a favourable mix of boats sold and favourable pricing, partially offset by lower volume of boats sold due to supply chain disruptions. The increase includes a favourable foreign exchange rate variation of $2 million.

North american retail sales for Marine products decreased by 9% compared to the three-month period ended July 31, 2021 also as a result of lower product availability.

Lisäksi Brunswick julkisti aikaisemmin q2 tuloksensa heinäkuun lopussa ja pari poimintaa myös sieltä

Despite external headwinds including increasingly unfavorable foreign currency exchange rates, inflation, and remaining supply chain and freight disruptions, we continue to have good visibility on our ability to drive growth, resulting in the following updated guidance for full-year 2022. We anticipate:

- Net sales between $6.9 billion and $7.1 billion;

- Adjusted diluted EPS in the range of $10.00 - $10.30

- Third quarter 2022 revenue growth of mid-twenties percent over the third quarter of 2021 and EPS between $2.50 and $2.65.

Brunswick ennustetulla tuloksella on pe ~7.

Näitä kun katsoo niin ei ole pahasti näitäkään hinnoiteltu, vaikka nimbus onkin 12kk trailing epsillä pe ~4.5. Samaa ongelmaa tuntuu myös olevan tuotantoketjujen kanssa. Näiden perusteella helpotusta olisi ehkä luvassa, toivottavasti myös nimbuksen osalta.

6 tykkäystä

4 tykkäystä

Onkohan tässä mahdollisesti sisässä sellaista ajatusta että jos talous kyykkää niin veneiden myynti saattaa ottaa rajusti hittiä?

Korona aikanahan veneet menivät kaikki kaupaksi mitä vaan oli myydä mutta kauppa näyttää jo nyt hidastuneen (ainakin suomessa) huomattavasti tänä vuonna ja mikä tilanne on ensi vuonna kun ihmisten rahat menevätkin lainan korkoihin, sähkölaskuihin ja vähän käytettyjä veneitä on tarjolla loputtomiin kun koronaveneilijät ovat huomanneet mitä satunnaiselle veneilytunnille tulee hintaa…

Itse ainakin suhtautuisin erittäin kriittisesti noihin ennusteisiin koska uskoakseni veneissä aikaistettu kysyntä oli aivan eri sfääreissä kuin missään kiukaissa.

10 tykkäystä

Tähän kun lisätään ne veneilyn aloittaneet, jotka eivät sitten siitä kuitenkaan yhtä-kahta kesää kauemmin innostuneet. Veneiden jälkimarkkinat käyvät aika eri tavalla kuin pahamaineisten kiukaiden.

5 tykkäystä

Varmasti on mukana sellaista ajatusta. Eihän kukaan tätä muuten tällä hinnalla myisi. Pointtini onkin se, kuinka paljon sen pitäisi näkyä kurssissa. P/e vähän yli 3? Ei pitkäaikaisia velkoja. Pari myynnillisesti heikompaa vuotta menisi läpi nykyiselläkin tilauskirjalla ja siitähän yhtiö jo viestikin, että näkyvyys on hyvä vuosille -23 ja -24. Toki nuo tehdyt ennusteet(7/2022) voivat tulla alittumaan jonkin verran, mutta en usko valtaviin paineisiin. Keskimääräinen yhtiön tuotteiden ostaja tuskin kokee painetta taloudessaan päivittäisten kulujen kasvun kautta.

Käytettyjen veneiden markkinoilla on jo nyt nähtävissä valikoiman kasvua esimerkiksi Suomessa, mutta varsin hyvin tuntuvat yhtiön tuotteet häviävän myynnistä näin syksyäkin kohti. Orgaanisesti pohjoismaat (pl. Ruotsi) eivät toki enää kasvaneet myynnin suhteen Q2/22, eli pehmeyttä oli. Uusilla markkina-alueilla on edelleen jälleenmyyjien varastot tyhjänä. Normaalistihan veneet myydään ensin jälleenmyyjille ja sieltä kuluttajille. Nyt ne ovat menneet suoraan kuluttajille käymättä välittäjän varastojen kautta, mikä on täysin epänormaalia ja kertoo toki epänormaalista markkinasta. Voi olla, että seuraavat vuodet täytetään jälleenmyyjien varastoja ja myynti alkaa pikku hiljaa heikkenemään, mutta onko arvostus silti järkevä lähivuosien näkymillä ja yhtiön kyvykkyyksillä?

2 tykkäystä

Kyllä, jos päästään lähellekkään odotuksia niin yhtiöhän on suorastaan ilmainen.

Henkilökohtaisesti epäilen että tilaukset sakkaa ja jos mahdollista niin jo tehtyjäkin tilauksia tullaan peruuttamaan.

Suomessa ensirekisteröityjen veneiden määrän uskon vähintään puolittuvan tähän ja viime vuoteen verrattuna ellei enemmänkin.

2 tykkäystä

Tilauskirjaan hyväksytään ainoastaan tilaukset, joista on vastaanotettu ennakkomaksu. Toki ne voidaan perua, mutta ennakkomaksua tuskin palautettaneen ja jonkin verran tuota voidaankin nähdä. Toistaiseksi, kysyntä on myös ollut kapasiteettia suurempaa jo pidempään ja vaihtoehtoisia ja markkinoita on olemassa ilman globaalia shokkia taloudessa. Veneissä on se hyvä puoli, että niiden tahti uudistua on hyvin maltillinen, muutaman vuoden vanha vene on edelleen uuden kaltainen, karkeasti ilmaisten. Toki se sitoisi yhtiöltä valtavasti pääomia, mutta en usko yhtiön tuollaiseen tilanteeseen joutuvan siinä määrin että se aiheuttaisi ongelmia.

Aikataulullisesti ollaan toki taloussyklissä siinä vaiheessa, että käytettyjen veneiden hinnat voivat ottaa ja varmasti ottavatkin jossain määrin osumaa tarjonnan kasvaessa ja kysynnän laantuessa. Kyse on kuitenkin lyhyen aikavälin tapahtumasta ja yhtiön kohdalla pidemmän aikavälin arvostuksesta, jota en kykene näkemään samalla tavalla kuin markkina tällä hetkellä.

Olen ottanut erittäin voimakkaasti näkemystä, ja toistaiseksi erittäin huonolla menestyksellä, vaikka ajatuksissani olenkin henkisesti varautunut kurssin voivan laskea 30:n tuntumaan. Ajatukseni kuitenkin on, että tässä jää kärsivällisesti ja hyvin mennyt kasvutarina yleisen mielipiteen alle piiloon. Nyt kuitenkin kairataan alas sellaista vauhtia, että se herätti ihmetykseni. Suosittelen kaikkia tutustumaan itse huolellisesti sijoituskohteisiinsa, minun peesaaminen ei todennäköisesti kannata ![]()

5 tykkäystä

Vene maksaa 150 000€

Kiuas maksaa 400€

Kuluttaja tuskin ostaa hetken mielijohteesta venettä, kiuas on voitu ja voidaan uusia sillä ajatuksella erittäin todennäköisesti. Lähitulevaisuudessa ostovoiman vähentyessä luulen kulutuksen vähenemisen koskevan isolta osin kulutusta jota tehdään palkkatuloista ja käyttötilin katteesta, koska sitä sinne ei enää niin paljon kerry. Venettä tuskin myöskään myydään isolla tappiolla jos ei ole aivan pakko. Kuka ostaa noin kalliin hankinnan, jos toimeentulo nollakoroilla on ollut nahkoilla? Tähän ei ole mitään dataa nyt tarjolla, kunhan omia ajatuksia.

6 tykkäystä

Muuta nyt ensin tuo uuden veneen keskihinta vaikka puoleen alkajaisiksi.

Mutta tämä nyt karkaa aiheesta niin nämä viestit voisi siirtää…

1 tykkäys

Ei tässä mitään Bustereita olla myymässä…

Jottei offtopic…

E. @Doombird Bella on 6 % groupin myynnistä. Ehdotan näiden viestien siirtämistä Nimbus ketjuun.

4 tykkäystä