Vähän pureskellut tuota osaria, täytyy sanoa että vakuuttavaa suorittamista omaan ymmärrykseen etenkin nykytilanne huomioiden. Niin kauan kun liikevaihto kasvaa näin mukavasti, niin tilauskannan paisuminen ei huoleta, vaan tuo mukavasti selkänojaa.

Jotain poimintoja tuosta osavuosikatsauksen Q&A osiosta:

Vähän ehkä lipsahti CFO:lta, että Q1 oli ajatus olla “double digit margin”. Olisiko sitten nuo tuotannon viivästykset Ruotsissa, jotka lykkäsivät toimituksia Q2:lle ainakin osasyynä. Kuitenkin mielestäni hyvä signaali siitä, että normaalitilanteessa myös Q1 olisi hyvin kannattava jatkossa.

Yhdysvaltoihin laajeneminen on käynnissä ja tuossa juteltiin 3-4 henkilöstä paikallisesti, mutta jonkinlainen masterplan on olemassa, jossa Yhdysvalloissa tullaan myös valmistamaan konsernin tuotteita.

Analyytikkoja taas kovasti kiinnosti hinnoitteluvoima ja hinnanmuutosten vaikutus olemassa olevaan tilauskantaan. Ei mitään uutta tällä saralla mielestäni.

NIMBUS GROUP SIGNS LOI REGARDING THE DIVESTMENT OF REAL ESTATE AT A VALUE OF MSEK 100

Loogista etenemistä kasvun rahoittamiseksi, laitetaan seiniä töihin tuottaamaan ja tällähän saadaan pitkälti maksettua viimeisin Norjan retailerin ostos.

Tätä lehdistötiedotetta ei tainut täällä olla. Nähtävästi vain eng tiedotteet tulee inderesiin, joten svenska tiedotteet pitää muualta etsiä. Ja nimbus vaikuttaa tiedottavan aktiivisemmin sve.

Joka tapauksessa myynti&liisaus yhteistyö brandt båtenin kanssa. Brand båt on iso toimija, jolla on paljon toimipisteitä ja 2021 vaihto 3.5 miljardia sek. Tämä lisää nimbuksen myyntikanavia ja luo kasvuajureita seuraavasta veneilykaudesta eteenpäin.

Miten muuten ajatuksia q2 suhteen, joka julkaistaan 19.7? Itse olen ollut siinä käsityksessä, että inflaatio ei pahemmin haittaa tätä toimialaa ja kysyntä on edelleen hyvää. Olen olettanut, että uudet veneet ovat lähinnä parempituloisten ihmisten harrastus, joille inflaatio ei ole ollut ongelma ja jotka sopeutuvat paremmin hinnan nostamiseen. Toisaalta kääntöpuolena on edelleen varmasti komponenttien saatavuusongelmat. Sää ei ole myöskään mielestäni ollut yhtä otollinen pohjoismaissa vs. 2021, vaikka ultrapitkän aikavälin merenpinnan nousu (3mm p.a) voi tukea veneilybisnestä

Lisäksi epäilyksiä herättää, onko herholdt andersen kauppa saatu maaliin. Tästä julkaistiin tiedote 16.2 jossa oletettiin kaupan tapahtuvan huhtikuun aikana.

Tästä toki sellainen huomio, että venetoiminnan liikevaihto taitaa olla aika paljon vaatimattomampaa ja kaksi toimipistettä taitaa heiltä löytyä venepuolelta Ruotsissa. Joka tapauksessa kuitenkin positiivinen juttu ja ostovoiman heikentyminen näkyy todennäköisesti juuri falconin ja bellan kaltaisen pienempien veneiden markkinoilla ja tällainen lisänäkyvyys ja uudet rahoitusmahdollisuudet eivät varmasti ainakaan huonoa tee myynnille.

Q2 osalta olen kyllä luottavainen ja odotan tältä vuodelta reilua ohjeistuksen ylitystä etenkin liikevaihdon osalta. Kysyntätilanne etenkin Yhdysvalloissa ja muilla uusilla markkinoilla vaikuttaa hyvältä ja yhtiö sanoi viime raportissa, että vuodet -22 ja -23 vaikuttavat vahvoilta hyvän tilauskannan johdosta. Jonkin verran olen seuraillut myynti-ilmoitusten runkonumeroita ja kyllähän siellä vilisee mukavan isoja lukuja. Nimbus myös on jatkanut rekrytointeja tavalliseen tapaan ja rekryilmoituksissa on varoiteltu, että valmistavien töiden luonne voi muuttua päivätyöstä vuorotyöhön.

Aquadorin osalta olen ollut ihmeissään kun myytävää ei ole juuri ollut, mutta nyt juuri julkistettiin, että mallisto uusitaan kauttaaltaan ja sinne on tulossa uusi isoin malli tähän asti, eli varmaan on tuotantotiloja jo muokattu ja energiaa käytetty noiden uusien mallien suunnitteluun ja valmistuksen valmisteluun.

Aasiassa on nyt myyty ensimmäiset Nimbukset ja jostain olen lukeneeni, että muutamia vuosia kestää tyypillisesti että uudet markkina-alueet alkavat rullaamaan, toivottavasti Aasiaan saadaan samanlainen tilanne kuin Yhdysvaltoihin on juuri nyt kasvamassa.

Polttoaineiden hintojen vaikutus hieman on mietityttänyt, mutta toisaalta se on kuitenkin pieni osa veneilyn kustannuksia. Lisäksi uusien venerunkojen ja moottorien taloudellisuus on myös aivan toista luokkaa kuin vanhentuneen venekannan ja se voi jopa lisätä uusien veneiden kysyntää ja myyntiä.

Kattavaa havainnointia ja hyvä korjaus yhteistyön mittakaavaan, kiitti!

Vielä pehmo indikaattorina mahdollisesta asiakaskunnasta ja rahan käytöstä. Toivottavasti muuallakin samaa ilmiötä eikä rajoitu vain savonlinnaan.

Vaikka kesämökkien myynti onkin palannut 2019 tasoihin, on kysyntä kohdistunut enemmän uudehkoihin hyvinvarusteltuihin rantamökkeihin, joiden hinnat ovat suorastaan “pompsahtaneet” Savonlinnassa. Ostajat ovat laatutietoisia ja saimaata suositaan. Ja isompi järvi tarvitsee aina isompaa botskia.

Näyttää todella hyvältä! Nyt ei pääse kääntäjän kanssa tulkkaamaan, mutta numeroissa ei mitään moitittavaa. Tilauskirjasta saatu vähän purettua, mutta sitäkin riittää yhä pitkälle.

Jännä nähdä miten markkina ottaa vastaan, eilisen hinnalla P/E TTM on enää 6

Alussa jostain toimitusvaikeuksista 100m sek edestä

• Deliveries of boats could not take place as planned due to disruptions in deliveries of outboard engines which had a negative effect on sales of approximately SEK 100 million during the quarter.

Jep. Hyvältä näyttää varsinkin, kun moottorien toinituksissa on ollut häiriöitä. Tekstissä puhutaan toimitusketjuista, mutta ilmeisesti moottorien toimitukset ovat merkittävimpiä, kun me on nostettu otsikkoon. Toki tuossa sanotaan, että tekevät kovasti töitä kumppaniensa kanssa, että saisivat taklattua tuota syksyllä paremmin, mutta aika näyttää.

Veneiden toimitukset ovat em. syystä viivästyneet Q3:lle, ja toimari toteaa, että se ei tietysti ole ollut hyvä uutinen asiakkaille, jotka odottivat uutta venettä kesäksi, ja ovat saanet todella huolehtia asiakkaista jälleenmyyjien kanssa, mitä se nyt sitten käytännössä tarkoittaakaan. Tosin jos joku osaa asiakkaasta huolehtia, niin se on varmaan ruotsalainen

Tästäkin syystä kvartaalin tulos vaikuttaa varsin hyvältä haasteet huomioiden. Kiinnostavaa nähdä sitten aikanaan q3 tulokset.

Tämä oli myös kiinnostava asia: “har vi under kvartalet sett hur flera centralbanker genomfört räntehöjningar för att försöka tygla den ökande inflationen. Vilka effekter detta kommer att få på våra marknader är för tidigt att säga men än så länge har vi inte sett någon tydlig påverkan. Rent generellt är lånefinansiering mer vanligt vid köp av båtar i de mindre segmenten medan köpare av större och mer exklusiva båtar ofta löser finansieringen utan kreditlösningar. De sistnämnda segmenten svarar också för en betydande del av vår totala försäljningsvolym.”

Lyhyesti: nähtäväksi jää, miten korkotason nousu vaikutaa kokonaisuudessaan, mutta ekslusiivisempien veneiden ostajilla he eivät näe suurta vaikutusta/haastetta, ja niiden osuus myynnin kokonaisvolyymistä on merkittävä. Pienempien veneiden ostajille tilanne vaikuttanee

Tämä tilannehan on ollut päällä jo pidempään, sekä sisä että ulkoperämoottoreissa. Hyvä, että nyt on annettu arvio siitä, kuinka paljon vaikuttaa myyntiin. Itselle signaali siitä, että kiireisimmän kvartaalin myyntiä saadaan edelleen nostettua vielä jopa reilummin, mitä nykyiset luvut antavat ymmärtää.

Nimbusin Design engineer on ladannut henkilökohtaiselle tililleen konseptin nimbuksen sähköveneestä, joka tyyliltään ja muotoilultaan on sekoitus wtc- ja coupemallistoa:

Tähän asti Nimbus on tarjonnut sähkömoottoreita coupe malleihinsa muistaakseni vuodesta 2015 ja kaikki mallit suunnitellaan niin, että sähköistäminen on tulevaisuudessa mahdollista myös jälkikäteen. Konsernin alla tarjotaan toki sähköveneitä myös flipperin merkin alla, mutta nuo ovat pienempiä ja edullisempia dayboat malleja.

Jotain tällaista julkaisuja olen odottanut, jäädään odottamaan milloin tulee jotain virallista tietoa.

Siinä missä monet kuluttajatuoteyhtiöt ovat aloittaneet irtisanomiset ja toiminnan sopeuttamisen laskeneen kysynnän vuoksi, Nimbus painaa maksimikapasiteetilla ja rekrytoi edelleen omiin tehtaisiinsa Ruotsiin ja Suomeen. Suomessa on tarkoitus lisätä etenkin pienemmän sarjan wtc malleja (-8 ja -9 sarjat)

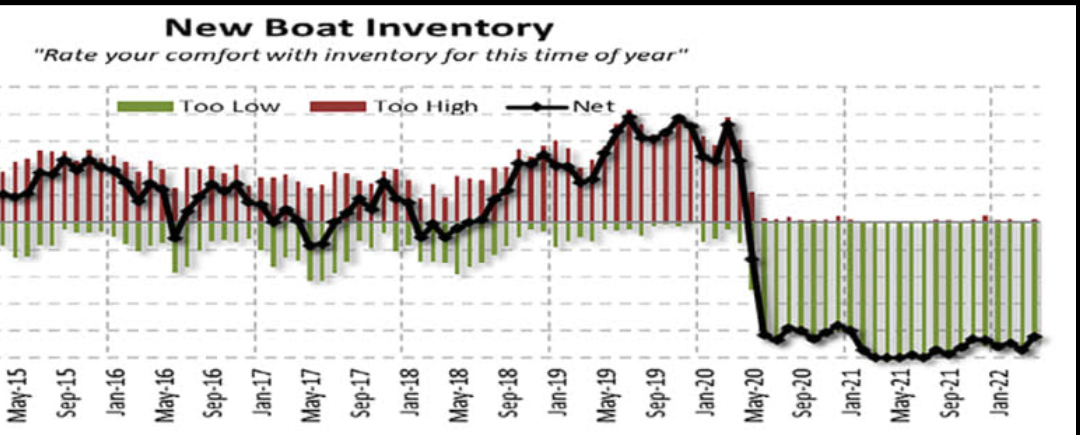

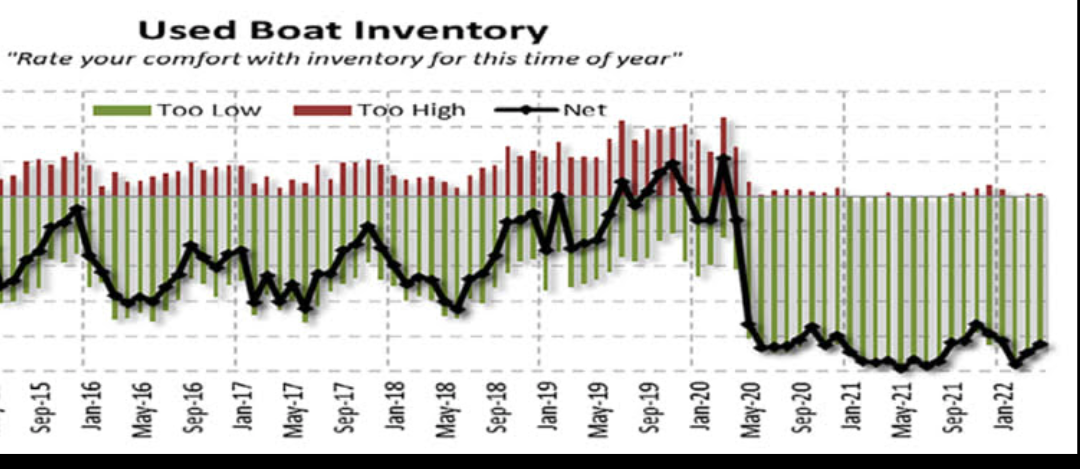

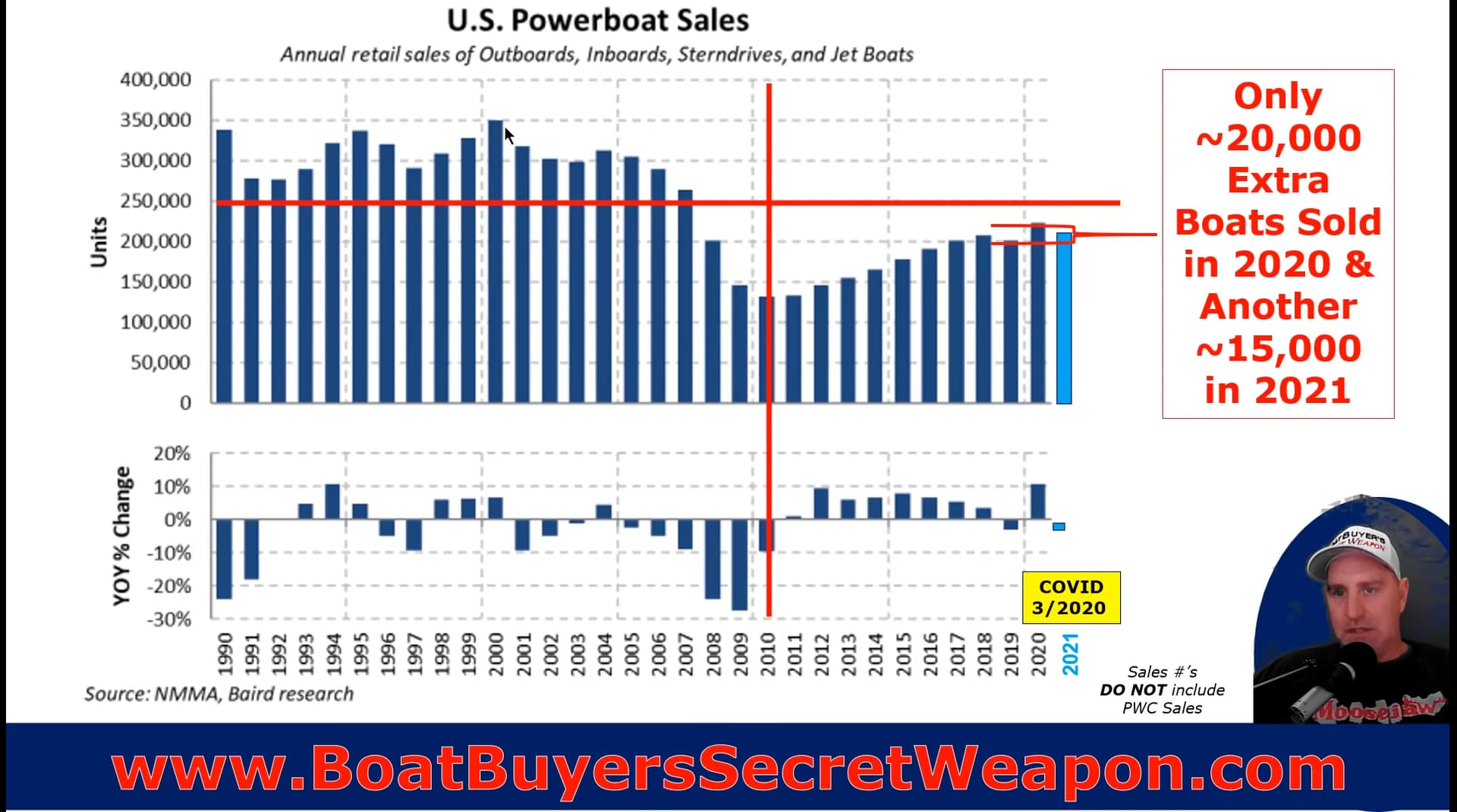

Muutamia kaavioita ja markkinatunnelmia viimeisimmistä löytämistäni lähteistä Nimbuksen strategian kannalta tärkeimmältä markkina-alueelta eli Usasta. Jos jotain huomioita noista vetää, niin veneiden myyntimäärät ovat edelleen historiallisesti melko vaatimattomalla tasolla ja vähän käytettyjä veneitä ollut pitkään huonosti tarjolla johtuen tuosta 2010 suvannosta myyntimäärissä. Tämä tietysti on johtanut uusien veneiden myyntimäärien kasvuun koronan ohella, vaikka kasvu on ollut kuitenkin varsin vähäistä.

Usahan laajentumisen vetäjäksi on valittu sama mies joka vei erään Beneteaun noille samoille apajille joihin Nimbus nyt tähtää. Alku on ollut varsin hyvä ilman tuota kapellimestariakin ja kasvuluvut ovat kovia. Jälleenmyyjien varastot ammottavat edelleen tyhjyyttään ja kaikki myydään siis käytännössä ennakkoon ja käytettyjä veneitäkään ei ole varastoissa tarjolla. Myyntiajat ovat ennätyslyhyitä. Ostovoimaa tuolla alueella taitaa olla edelleen melko mukavasti ja eurooppalaisten veneiden hintalaatusuhteen pitäisi olla kohdillaan paikallisille ostajille.

Aquadorin mallistouudistus on konsernille varsin tärkeä, koska aquador on ainakin menneinä vuosina vastannut 15% kokonaismyynnistä ja sillä on varmasti oma kannattajakuntansa. Muistaakseni ihan Ruotsissakin on alueellisesti varsin jakautunut ostajakunta Nimbukselle ja Aquadorille Ylipäätään mallistouudistukset lisäävät yllättäen myyntiä ja jonkin verran on voitu lykätä uuden veneen ostoa vaikka näistä uudistuksista ei kai paljon etukäteen hiiskutakaan. Aquador julkistaa myös muistaakseni ensi vuodelle suurimman tähän astisen veneensä ja uskoisin näiden veneiden tähtäävän myös isommille vesille.

Haluaisin taas synnyttää hieman keskustelua foorumilla Nimbuksesta kun markkinalla on tällä hetkellä aikamoinen myllerrys käynnissä ja arvotukset ovat päässet nykyiseen ja viime vuotisiin tuloksiin nähden laskemaan reippaasti. Nimbus on itselläni suurin yksittäin omistus (>13 %) sijoitettavasta varallisuudestani ja tästä johtuen haluaisin mielelläni kuulla ajatuksianne tulevaisuuden näkymistä sekä yhtiöstä, että myös venemarkkinasta yleensä.

Ekat ostot tein viime vuoden kesän aikana ja olen laskeviin kursseihin säännöllisesti lisännyt ja tuoreimmat ostot ovat viime viikolta, eli olen ainakin toistaiseksi optimistinen yhtiön tulevaisuuden näkymiin. Minua on kuitenkin jo kauan mietittänyt, että mitä minä ja yhtiön johto nähdään eri tavalla, kun markkinat tällä hetkellä, kun omissa ennusteissani P/E vuodelle 2023 olisi luokkaa 5–6 samalla kun ennustan yhtiölle viiden vuoden tähtäimellä noin 7–8 % vuosittaista kasvua ja 8 % EBITA samalla kun yhtiön targetit on 10 % molemmissa.

Mielestäni Nimbukseen pätee jokseenkin samat argumentit kuin esim. Harviassa että “kiukaat ovat luksustavara”, jotka inflaatioympäristössä ja jopa stagflaatiovaarassa ovat tästä johtuen selvän paineen alla. Tämä nähtiin vahvasti myös finanssikriisissä 2008 kuin veneiden myyntimäärät lähtivät roimasti laskuun ja ovat vasta lähivuosina palanneet samalle tasoille. Eli koko markkinan kannalta voidaan mielestäni nähdä hyvinkin selvä bear case, jos mennään stagflaatio ympäristöön ja kuluttajien ostovoima selvästi heikkenee.

Yrityksen näkökulmasta kuitenkin näen tällaisen ympäristön kuitenkin jossain määrin mahdollisuutena noin 10 vuoden näkövinkkelistä. Yritys on viimeisten vuosien aikana mielestäni toteuttanut strategiansa ilman suurempia kompastuksia ja ovat muun muassa rakentaneet laajan salkun erityyppisiä brändejä ja tuotteita, ottaen samalla suurimman osan valmistus-myynti ketjusta itselleen haltuun ostamalla jälleenmyyjiä tärkeistä kohteista pohjoismaissa. Lisäksi Nimbus on irrottanut pääomaa kohteista mitkä eivät ole heidän ydinosaamisaluettansa eli tehtaiden myynti ja vuokralle meno, sekä valmistuksen joustavuuden lisääminen mm. vuokratyövoimalla. Yhtiön johto on myös mielestäni tähän asti tehnyt sen minkä lupaa ja ovat myös itse sanoneet, että tulevat jatkossakin vähentämään syklisiä piirteitä toiminnastaan mitkä ovat tällä alalla erittäin tavallisia toimijoilla. Jos en muista väärin niin yhtiö itse taisi kuvailla heikentyvää markkinaa enemmän mahdollisuutena kuin uhkana, mikä tottakai antoi nuorelle Buffett fanille pienen hymyn ja rauhallisuuden tunteen viime tulosjulkistuksessa.

Mitä mieltä te olette? Onko vain yksinkertaisesti minun omat ja yhtiön targetit aivan liian optimistisia nykyiseen markkinaympäristöön? Lisäksi kiinnostaisi kuulla mikä on teidän mielestänne ”järkevä arvostustaso” Nimbuksen kaltaiselle toimijalle.

Lopuksi vielä linkki tuoreimpaan tiedotteeseen mikä pamahti äsken sähköpostiin.

Kiitos @ArvoMax kun avasit ajatteluasi. Olen itse hyvin pitkälti samoilla linjoilla, joskin Nimbuksen osuus salkustani on vielä jonkin verran suurempi (n. 25% kaikesta). Olen itse perustellut tuon kevyen arvostustason sillä, että osake on tullut alas markkinan mukana, sitä tosiaan verrataan muihin vastaaviin “luksustuote”-yrityksiin, eikä yritys ole vielä lyhyen pörssitaipaleensa aikana ehtinyt todistaa strategiansa toimivuutta. Olen myös itse lisäillyt alamäen jatkuessa, ja tulen edelleen ostamaan (myös nouseviin kursseihin), jos suorittaminen jatkuu tällä tasolla.

Mielestäni huomionarvoista on myös @Pancake n loistava kirjoitus yllä (viesti 255) liittyen USAn markkinaan, ja sen pidempiaikaiseen alitarjontaan. Tämä mielestäni selittää sitä, miten Nimbuksen tilauskirjat jatkavat kasvuaan, vaikka markkinaympäristö pitäisi olla erittäin hapan. Kannattaa lukaista ajatuksella läpi!

Omalta sijoitusuralta löytyy yksi hieman vastaavanlainen tapaus, ja tämä on Kotipizza. Yritys suoritti pitkään erinomaisesti, mutta kurssi mateli lähes paikallaan ja jäi jopa muusta markkinasta jälkeen. Lopulta markkinat kuitenkin vakuuttuivat, kurssi otti muutamia suurempia loikkia ylöspäin, ja tarina sai kaiken lisäksi onnellisen lopun, kun firma ostettiin isohkolla preemiolla pois pörssistä. En tietenkään lupaa Nimbus-omistajilla yhtä onnellista loppua, mutta joskus markkinoilla saattaa mennä useampi vuosi, ennen kuin ne uskovat yrityksen suorittavan muuta markkinaa huomattavasti paremmin.

Miten Nimbus pärjää kilpailijoille? Kasvattaako markkinaosuutta vai supistuuko se? Tai miltä tulevaisuus näyttää tämän suhteen? Eikös venemyynnissä ole lähes yhtä paljon kilpailua kuin autonvalmistajien kesken?

Finanssikriisin alkaessa -08 veneiden myynti loppui kuin seinään. Bella-veneet lomautti koko henkilökunnan syksyllä -08 ja pisimmät lomautukset taisi kestää reilun vuoden. Tällaisessa maailman tilanteessa Nimbuksen kurssi ei tule saamaan minkäänlaista myötätuulta purjeisiin. Varsin myrkyllinen koktaili veneiden myynnin kannalta on kun talous happanee alta, polttoaineiden hinnat on noussut ja inflaatio syö ostovoimaa Voin tietenkin olla väärässä ja ensi kesänä on taas myyty ennätysmäärä veneitä ja kurssi raketoi

Hetkeen ei ole ollut omistusta tässä pl muruset jossain rahastossa. Olen pähkäillyt miten isossa tai pienessä roolissa yleinen ostovoiman heikentyminen on tämän talon tuotteissa. Nimbus ja Paragon veneet pyörivät sellaisissa hintaluokissa, ettei näitä ostaville ruuan tai bensan hinnan muutoksilla ole mitään merkitystä. Toisaalta talossa on selvästi edullisempiakin merkkejä. Miten talon merkkien ja/tai hintaluokkien myynninosuudet mahtavat jakaantua ja onko nämä helposti jossain tarkasteltavissa?