Ensi viikon tiistaina saadaan tietoon Q4 tulokset. Venealan osalta miltei kaikkia koskien taitaa olla sellainen tilanne, että se pärjää joka pystyy toimittamaan ja kysyntä ei ole osoittanut hidastumisen merkkejä.

Moottoreista on kova pula. Nimbuksen eduksi voitaneen laskea, että Volvon Pentat kootaan naapurissa ja Mercuryn perämoottorit käsittääkseni enimmäkseen jenkeissä, eli lähtökohdat saatavuudelle todennäköisesti paremmat kuin monella muulla valmistajalla.

23.11. 2021 sijoittajapuhelussa johto sanoi, että tavaran haaliminen vaatii työtä, mutta on hallinnassa. Ovat tottuneet suunnittelemaan pitkälle etukäteen, koska eivät ole pieni toimija. Jonkin verran olen kuullut viivästymisistä asiakkailta sekä sisä-, että ulkoperämoottorien osalta, eli arvioidut toimitusajat veneille ovat menneet yli suunnitellusta. Kysyntä uusilla markkinoilla tuntuu olevan kova.

Nykykurssiin on laskettu mielestäni sisään paljon huonoa, mutta silti nykysentimentillä saattaa tulla raippaa jos liikevaihto ja kannattavuus tekevät notkauksen edellä mainitun syyn vuoksi.

Tässä vielä marketscreeneristä löytyvät ennusteet, jotka vaikuttavat itse asiassa melko optimistisilta, ottaen huomioon yrityksen oman ohjeistuksen 1150-1225 MSEK myynnistä ja 10%:n EBITA-marginaalista (Financial targets and investment case – Nimbus Group). Edit: näinhän se oli, että nuo tavoitteet rikottiin jo Q3 yhteydessä, eikä yritys ole vielä antanut uusia Joka tapauksessa ennusteet lupaisivat kuluvalle vuodelle n. 17%:n kasvua, joten kovan suorittamisen olisi syytä myös jatkua.

Toisaalta nämä ennusteet ovat varmaankin synkassa noiden tavoitehintojen kanssa (keskiarvo 91,5 SEK), joihin on tällä hetkellä n. 50%:n upside:

Edit2: hyvä veikkaus @Pancake . Omassa excelissä on merkattu tälle vuodelle 1600MSEK myyntiä ja 145MSEK tulosta. P/E-luvulla 15 tämä tietäisi loppuvuodelle n. 115SEK kurssia (toki naapurin riehuessa oikea P/E-luku voikin olla 10, jolloin kurssitavoitekin tippuisi n. 80SEK:iin). Mutta tosiaan mahdolliset saatavuusongelmat pystyvät pahimmillaan vesittämään hyvät uudet avaukset, joten oma varovainen heitto Q4/21:lle on 260MSEK myyntiä ja 5MSEK tulosta.

Jos maailmantilanne ei naapurin takia keikahda aivan päälaelleen ja raaka-aineita on saatavilla, niin tänä vuonna uskon rikkoutuvan 2000M SEK liikevaihdon, kiitos ostetun jälleenmyyntiverkoston ja laajennetun tuotantokapasiteetin.

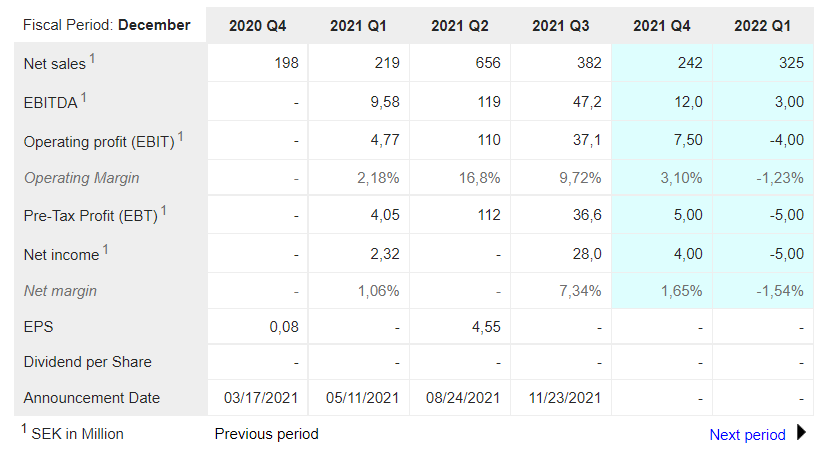

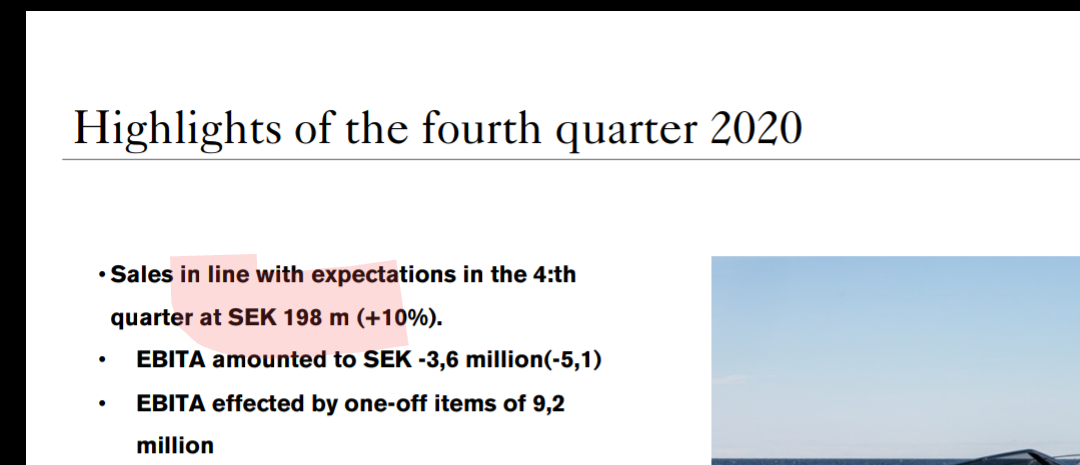

En näe mitään syytä, miksi nyt raportoidulle Q4 ei tulisi liikevaihtoa 350-400M SEK. Ellei sitten osissa ja raaka-aineissa ole ollut saatavuushaasteita isossa mittakaavassa ja toimituksia olisi siirtynyt runsaasti keväälle ja kesälle.

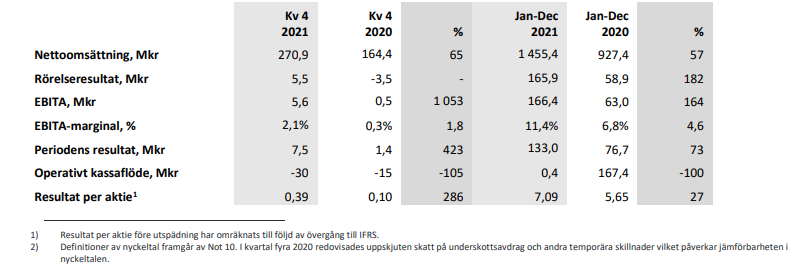

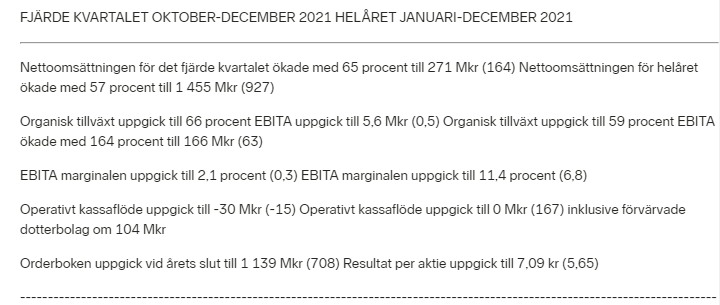

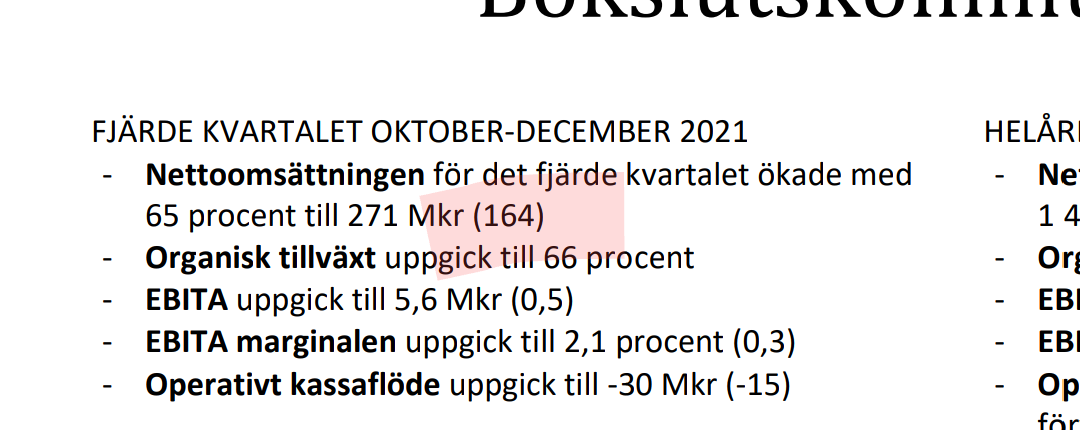

Hyvältä vaikuttaa. Myynnit 271MSEK ja tulosta 7,5MSEK, eli hiukkasen yli omien odotusten Myynneissä IFRS-käytäntöjen takia jouduttu tekemään 99MSEK jälkikorjaukset Q1-Q3 osalta, joten sen takia koko vuoden lv-tavoitteista jäätiin hieman. Mutta nettotulos 133MSEK (odotus 123MSEK) ja osinko 1,5SEK (odotus 0,95SEK) lämmittää omistajan mieltä Tätähän voisi vaikka lisäillä, jos vielä halvalla saa (ei sijoitusneuvo).

Edit. Vastaan itselleni, että oletettavasti liittyvät muutoksiin kirjanpitotavassa. Kasvuprosentit liikevaihdon osalta edelleen varsin hyvin haarukassa, nykyinen taso vaan on alempi johtuen ed. mainitusta asiasta. Marine storen sesonkiluonteisuus oli toki suurempaa kuin olin arvioinut.

Toimarin lausunnot kapasiteettiin jo tehdyistä ja tulevista nostoista ovat aika vakuuttavia (käännetty googlella):

During the year, production was successfully scaled

up and in Finland we have, among other things. a opened up a new one

production line in one of our own factories as well

outsourced part of the production in order to increase the flow in

our other factory.

In Sweden, a number of relocations have been made

and a minor expansion has begun in one factory

which partly increased the capacity, partly gives us the opportunity to

increase the size of built boats. We have also started one

cooperation with a Finnish player to further increase

output in one of our brands. In Poland, the investment has

in a new factory building, completed in early 2021,

strongly contributed to a doubled capacity implemented

for the brand in question.

We strive to have one

flexible production, where the outsourced share is

a significant part of the growth. Market demand has however, has been greater than our capacity expansion during the year

and an additional need is therefore judged to continue to be

necessary for next season.

Due to the great demand that prevails in the industry

so is the supply chain challenged. In 2021, we have

continuously challenged in our quest to have the right things on

right place and at the right time and a fantastic job has been done in

all features to parry the challenges. We follow

continued development carefully to ensure

access to materials, partly to be able to handle

expected cost increases even if these, at least

partly, shows signs of now stabilizing.

Tässä vielä linkki aamun konffapuheluun. Johdolla on mielestäni hyvinkin positiiviset tulevaisuuden näkymät.

Tämän hetken makrotapahtumat ei uskota vaikuttavan nykyiseen tilauskirjaan, ja toimarin mielestä heikompi markkina olisi Nimbukselle hyvä tilaisuus markkinaosuuden kasvattamiselle eikä uhka.

Tässä vielä omat huomiot, mitä tuli laitettua itselle ylös.

80-85% mahdollisesta kapasiteetista käytössä tällä hetkellä.

Pitkä tilauskirja ei ongelma, kustannusten nousu on mahdollista siirtää hinnanmuutoksina. Ei nähdä juurikaan riskiä siihen, että tilauskirjat supistuisivat peruutusten myötä.

Nimbuksella on hyvä momentum. Olisi halvempaa ottaa markkinaosuuksia lisää, jos markkina jäähtyisi, sitä suorastaan odotetaan.

Suurin osa veneistä kalliin luokan tuotteita, joiden kysynnässä ei uskota nähtävän muutoksia talouden muutosten yhteydessä samalla tavalla kuin pienempien budjettiluokan veneiden myynneissä.

Ostokset kuuluvat tulevaisuudensuunnitelmiin, eikä osingonmaksun aloittaminen tarkoita niistä luopumista.

Volvon pentat “on track”. Mercuryn kanssa myös yksinoikeussopimus, mikä ajaa Nimbuksen jakelulistalla kärkeen. Myöhästyneitä toimituksia on tietysti tullut kuitenkin jonkin verran.

Hyviä brändejä ja dealereita etsitään jatkuvasti. Viimeisintä ostoa keskusteltiin vuosi, eli ovat pitkiä neuvotteluita.

Veneitä voitaisiin myydä enemmän Ruotsissa isommalla katteella, mutta tulevaisuuden takia myyntiä allokoidaan myös muille alueille.

Kokonaisuudessaan tuntuvat uskovan entistä enemmän omaan tekemiseen ja tuo kommentti markkinoiden jäähtymisen toivomisesta alleviivaa tuota itseluottamusta.

Nimbus alkaa lähennellä jo antihintaa. Sodan kulkua ja sen pitkäaikaisia vaikutuksia on tietysti hyvin hankala arvioida, mutta ottaen huomioon edellisen tilivuoden tuloksen, niin onko nykyisen kaltainen kurssireaktio markkinapelosta huolimatta perusteltu?

Venäjän myynnin osuus ei kai voi olla kovin suuri, vaikka rahakkaat olisivatkin kiinnostuneita veneistä, kun markkinointi alkoi vasta tovi sitten.

Vai onko niin, että markkina näkee jonkin pakoteriskin realisoituvan ankarasti, mitä itse en osaa huomioida.

Pelko kysynnän vähenemisestä- Veneet voidaan nähdä tällaisena epävakaana aikana kerskakulutuksena, eli potentiaalinen kysynnän väheneminen. Pitkittyessään nykyinen kriisi voi aiheuttaa myös pitkäaikaisia kysynnän muutoksia taloustilanteen muutosten kautta.

Raaka-aineet -Raaka-aineiden ja materiaalien puute, kohoavat hinnat ja toimitusketjujen haasteet veneiden valmistuksessa. Kohoava öljyn hinta voi vaikuttaa veneiden käyttöasteisiin ja hankintapäätöksiin.

Geopoliittinen riski - Nimbuksellakin paljon, tosin ulkoistettua valmistusta Puolassa, joka lähellä nykyistä kriisialuetta.

Venäjän osuus Nimbuksen liiketoiminnasta käsittääkseni erittäin vähäinen ja kuten mainitsit, laajentuminen sinne oli vasta alkamassa. En itsekään ole keksinyt, millä tavalla pakotteet tai muut asiat, muuten kuin edellä mainittujen epäsuorien vaikutusten kautta voisivat realisoitua negatiivisesti Nimbuksen osalta.

Ensi viikon tiistaina Nimbus Groupin Q1 klo 9:00 suomen aikaan.

Pari tuntia tämän jälkeen Lindströmin ja Alvemyrin konffapuhelu.

Itseä kiinnostaa varsinkin tilauskirjan kehitys (maailmantilanteen vaikutus kysyntään). Tämän lisäksi kiinnostaa maailmantilanteen vaikutus operatiiviseen toimintaan eli vaikutuksia toimitusketjuun ja kustannuksiin. Lisäksi tilannepäivitystä uusien markkinoiden ja jälleenmyyjien osalta.

Itse en lähde tässä tilanteessa arvelemaan numeroita, vaikkakin välillä omaan Bullero-Exceliin haluaisi uskoa.

En usko, että pitkän ajan story on viimeaikaisten tapahtuminen myötä muuttunut. Yhtiö on johtava toimija pohjoismaissa ja operoi kasvavalla markkinalla, joka kaipaa tehostamista konsolidoinnin kautta, missä entistä enemmän brändit, jolla on laaja ja moderni valikoima puhuttelee nykyveneilijää.

Jakakaa mielellänne omia mietteitänne markkinasta, yhtiöstä tai vaikka veneilystä yleensä.

P.S. Laittakaa Nimbus Groupin LinkedIn ja Instagram seurantaan, jos kiinnostaa rekryt ja muut some-päivitykset (tällä hetkellä yhtiö etsii Sales Manageria Kuopioon).

Pitää paneutua vielä koneella ja kääntäjällä paremmin, mutta alustavasti hyvältä vaikuttaa! Myynti noussut lähes 50% ja jakautunut mukavan tasaisesti läpi markkinoiden.

Q1:llä on historiallisesti heikompi kannattavuus, ja uskoisin tämän vielä korostuvan nyt kun Nimbus on hankkinut enemmän vene(tarvike)liikkeitä, joissa on hiljainen alkuvuosi. Bruttotulos on kuitenkin linjassa aiempien Q1:ien kanssa, joten kasvupanostuksia on tehty ja niiden pitäisi valua alemmille tulosriveille tulevien kvartaalien aikana.

Omassa excelissä lukee tälle vuodelle 1600msek myyntiä, 145msek tulosta ja p/e 15, joista tavoitehinta 115sek. Näitä pitänee reivata ylöspäin tämän jälkeen…

Vaikka juuri yli puolet tuosta tuloksesta on tullut ennen Ukrainan sodan alkamista, niin eipä tunnu inflaatiohuolet tai maailmantalouden epävarmuus vaivaavan kysyntää. Tosin kuinkakohan paljon tuosta tuloksesta on mahdollisesti aiemmin (esim. viime vuonna) tehtyjen ostosopimusten pohjalta, jossa on payment milestonet jo sovittu tälle vuodelle riippuen miten revenue recognition tehdään Nimbuksella per kvartaali.

En tiedä miten venebusineksessa RR ja maksusuunnitelmat menevät. Joka tapauksessa aamulla näyttää 5 prosentin kurssinousua.

Kiitos! Hieman haastava seurattava, kun diat menevät aina yhden edellä mitä esittäjät puhuvat Mutta joka tapauksessa, tässä muutamia nostoja:

Kasvu on tullut joka puolelta maailmaa, ja näkyvissä ei ole kysynnän heikentyminen. Itse asiassa tilauskirjatkin painoivat uuden ennätyksen (1,24 mrd SEK) sodasta ja hintojen noususta huolimatta. Ainoastaan kotimarkkina Ruotsi hieman yskähti (silti +4%), koska toimitusketjuissa on ollut huomattavia haasteita.

Talousjohtaja nosti, että omien tuotemerkkien myynnissä olisi edelleen paljon petrattavaa (nyt 26% koko myynnistä), etenkin nyt kun omistetaan sekä tuotantoa että myymäläverkostoa. Jos tuota osuutta saataisiin ylemmäs, niin se näkyisi jatkossa myös koko yrityksen paranevina marginaaleina.

Suhteellisesti heikompi EBITA-% selittyy tosiaan kasvupanostuksilla ja isommalla myymälöiden osuudella. Myös käyttöpäomaa on kasvatettu tietoisesti toimitusketju- ja inflaatiohaasteiden takia.

Itselle jäi ainakin sellainen kuva, että meno on jo nyt kovaa, mutta parannettavaa on edelleen monella eri osa-alueella ja johto tiedostaa sen hyvin.

Omaa pohdintaa: vaikka Nimbus onkin jo salkkuni isoin, niin harkitsen paria lisäystä vielä ennen Q2-tuloksia (19.7.), jos kurssi jää matelemaan näille tasoille. Käsittääkseni tämän kannattavasti kasvavan firman LTM P/E-luku on nyt n. 8,5 (MCAP 1155MSEK, LTM profit 136MSEK), ja kasvun jatkuessa ollaan loppuvuonna jo alle kasin, ja ensi vuonna jossain 6-7 maastossa.

Eikö tässä ole kyse omien jälleenmyyjien osuudesta kokonaismyynnistä, eikä tuotemerkeistä? Tässä oli laskua 3% ja selittyy aika luonnollisesti sillä, että myynnin kasvu saavutettiin uusilla markkinoilla, jossa myynti tapahtuu ainakin toistaiseksi pitkälti muiden kuin omien jälleenmyyjien kautta. Myynti omien jälleenmyyjien kautta on hyvin heikko tällä kvartaalilla vuosittain, koska myynti tähän aikaan vuodesta painottuu kotimarkkinoiden ulkopuolelle Eurooppaan ja Pohjois-Amerikkaan.

Totta, oikeassa olet. Eli tuo viittaamani graafi oli väärä, mutta (talousjohtajan) pointti on edelleen validi: eli potentiaalia marginaalien parantamiseen on, mikäli omia tuotemerkkejä saadaan myytyä paremmin omien myyntikanavien kautta. Eli nyt kun omistetaan Marine Storet ja Herholdt Andersenit, niin painotetaan siellä myydyissä veneissä muiden merkkien sijaan vahvemmin omia.