Ainahan se alkaa epäilyttämään kun kurssi laskee, eikä mitään heikkoutta löydy. Tällä hetkellä omat epäilykset liittyvät raaka-ainekustannuksiin ja saatavuuteen, mutta niistäkään en osaa olla vielä kovin huolissaan.

Mikään ei viittaisi mielestäni hiljentyvään kysyntään: työnhakuilmoitukset, saatavuus ja markkinakommentit myyjiltä, uusien kilpailijoiden ilmestyminen nimbuksen uusimman malliston tuntumaan (tender boats) ja niissä vähän aikaa sitten mainittu voimakkaasti kasvava Axopar, uusi tulokas Quarken yms… ei noita oman järjen mukaan syntyisi ellei markkinoilla olisi kysyntää. Axopar on mielestäni se, joka tällä hetkellä voi syödä Nimbuksen markkinaa, mutta venetestien perusteella nimbuksen tinkimätön viimeistely, käytännöllisyys ja loppuun mietityt yksityiskohdat ja tasainen suoritus hyvän brändin kanssa pitäisi taata kysyntä myös jatkossa. Erään venervostelijan kommenttien perusteella nimbus T11 voi olla tulevan vuoden myydyin malli segmentissään Australiassa(?!?)

Flipperillä on myös todella kilpailukykyisen oloinen mallisto ja sen mallisto (dc) pitää saada ulkomaille tarjolle, kuten vähän aikaa sitten mainittu Italian flipper marinen kanssa on käynyt.

Itse en veneilyä ainakaan vielä harrasta, olisi mukavaa saada tänne lisää kommentteja harrastuspiirin sisältä, kuten muutamissa aikaisemmissa viesteissä!

Nykyisellä osakekohtaisella hinnalla taidetaan mennä tähänastisen (Q1,Q2) tehdyn tuloksen kanssa p/e 13 tuntumassa vuodelle 2021.

Kysyntäähän voi ollakin, mutta markkinat saattaa laskea epävarmuudeksi myös venepuolella toimitusketjuongelmat, varsinkin mikrokontrollereihin liittyvät valtavat toimitusvaikeudet. En tunne lainkaan venealaa, mutta jos vaikutuksia on metsäkoneissa, niin varmaan kaikkialla? Markkinat aina ennakoi tulevaa ja ensi vuoden toimitusvaikeudet voi koskea myös Nimbusta.

Tämä on tietysti erittäin oleellinen huoli. Ponssen osari tuli simäiltyä ja olihan siellä mainintaa hydrauliikka ja puolijohdeteollisuuden osien saannin hankaluudesta. Kuitenkin, tuotteet on saatu toimitettua, mutta painaa kannattavuutta toistaiseksi pitkän tilauskannan ja sovittujen hintojen vuoksi. Asia korjaantuu ajan kuluessa kasvavana tarjontana kysytyissä komponenteissa tai hinnannostoissa lopputuotteessa. Toki oli mainittu, että kaikkia kustannuksen nousuja ei voida suoraan asiakkaille siirtää. Aikataulu on tietysti kysymysmerkki, mutta jos tilauskantaa on vuodeksi eteenpäin, niin eiköhän nousevat kustannukset ole huomioitu uusissa kaupoissa jo hyvän aikaa ja lopputuotteiden hinnan nosto alkaa parantamaan kannattavuutta.

Nimbuksen osalta voi todeta, että liiketoiminnan kannattavuus on parantunut jatkuvasti aina viimeisimpään osariin saakka ja ensi kuussa saadaan lisää tietoa siitä, miten loppukesä ja syksy on menneet. Nimbus on vanha toimija venemarkkinoilla ja äkkiä ajatellen suurimmat haasteet voisivat olla uusilla toimijoilla, joilla ei ole olemassa olevia asiakassuhteita ja ennakoitavaa materiaalitarvetta. Viime osarissa johto mainitsi tilanteen olevan hallinnassa.

Tällä menolla ollaan kohta IPO hinnoissa ja silloin porukka kirosi, että jollain p/e 20 arvostuksella tätä ei saanut tarpeeksi. Tuosta ajasta Nimbus on tehnyt vain ja ainoastaan hyvää jälkeä ja tämän vuoden p/e saattaisi laskeutua jonnekin 10 tietämille. Onko markkinatilanne muuttunut niin oleellisesti, että tämä arvostuksen muutos olisi perusteltua, vai oliko IPO hinnoittelu vaan aivan pielessä?

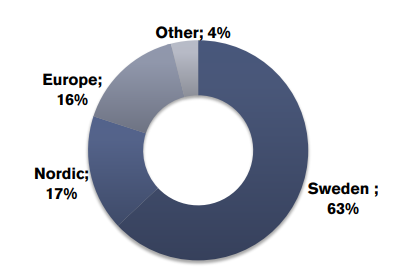

Ja heti perään seuraava yhteistyödiili Kanadan suuntaan, joten eiköhän tuo “Other”-kategoria tule kasvamaan jatkossa:

Omaa pohdintaa: voisiko näiden pohjalta miettiä pientä positiivista signaalia, ettei tuotanto ainakaan hirveän pahasti sakkaa (esim. siru- tai elementtipulan takia). Tai miksi panostettaisiin myyntiin, jos ei nykytilauksiakaan pystyttäisi toimittamaan? Itse en ainakaan laajentuisi uusille markkinoille kovin agressiivisesti, jos ekat toimitukset venyisi heti alkuun vuoden 2023 puolelle.

Näiden yhteistyöilmoitusten ajankohta on aika mielenkiintoinen. Asiamarine on markkinoinut nimbusta jo 4kk ajan, uusinta jälleenmyyjää italiaan ei ole mainittu taas mitenkään. Tuleekohan siitä ilmoitus 4kk päästä

Aikaisempaan keskusteluun:

Kauppalehti 08/21:

"Pulaa on niin alumiinista, moottoreista, elektroniikan puolijohteista, ikkunoista, elektroniikasta kuin sisustuskankaistakin. Työpaikkojakin olisi, kunhan tekijöitä löytyy.

Kysyntä näkyy tietysti myös hinnoissa: venevalmistajien mukaan esimerkiksi alumiinin hinta on noussut parissa vuodessa jopa 150 prosenttia ja hartsin noin 70 prosenttia pelkästään viime vuodenvaihteen jälkeen."

Raaka-aineiden hinnannousun luulisi tekevän isompaa lovea matalan jalostusasteen tuotteisiin. Raaka-ainekustannukset todennäköisesti melko maltillisia tällaisten korkean jalostusasteen tuotteissa (vrt uponor tms)…

Jenkeissä venemarkkinat kai aika hullussa tilanteessa, uudet menee kaupaksi, koska käytetyistä pyydetään paikoitellen uusien listahintaa enemmän. Siellä voi uusmyynti sakata jos käytettyjen hinnat laskee järkevimmiksi. Kannattavuuksissa mielestäni ei mainittavaa laskua beneteaulla ja malibu boatsilla, 10-15%. Arvostukertoimet erittäin maltillisia myös rapakon takana.

Eipä mitään ihmeempiä uutisia, mutta ajankohtaisia arvioita tämän hetken riskeistä ja mahdollisuuksista.

Voisin kuvitella, että 2022 tai viimeistään 2023 tullaan epäorgaanisesti kasvamaan lisää ja puhkaistaan 200m liikevaihto, jos ei isompaa satu markkinatilanteessa. Muistaakseni bellan oston jälkimainingeissa johto sanoi nimbuksen tähtäävän 8. suurimmaksi venevalmistajaksi maailmassa.

Kysyntä ja tilauskirja on hurja ja vuoden 22 liikevaihdon kasvusta ei tarvitse murehtia jos komponenttipula ei niin pahasti iske veneisiin. Tällä hetkellä myydään osalle Nimbusin merkeistä toimitusta syksylle 2022. Nykyinen tilauskanta kantaa hyvin seuraavan vuoden.

Mitä olen muuten markkinoita seurannut, niin ulkomailla nimbusin malleilla tuntuu olevan vielä kohtuullinen saatavuus kaudelle 2022. Toki syksyllä ja ennen vuodenvaihdetta pitikin tulla kapasiteettilisäyksiä. Toivottavasti tuotanto on niin ketterää kuin on puhuttu ja haluttujen mallien tuotantoa voidaan laajentaa mahdollisesti jopa eri tehtaisiin kysyntään vastattavaksi.

Toki @AnttiM mainitsemat uudet jakelijat ulkomailla kielivät siitä, että kapasiteettia tuotantoon on onneksi vielä jäljellä.

Muita positiivisia huomioita on se, että nimbus suunnittelee nykyään mallistonsa niin, että ovat käsittääkseni aika tavalla suoran sähköisiksi soveltuvia.

Kovaa menoa! Itsellä salkun suurin ja heittämällä yli (melko kovienkin) odotusten firma tehnyt viimeisen 9kk:n aikana tulosta 12m€, kun koko puljun arvo on 130m€. Toki tuo Q4 on ollut monesti jopa negatiivinen, mutta silti uskon, että tänään nähdään melko kova pomppu kurssiin.

Omat odotukset 2022 vuodelle: myyntiä 1450mSEK, tulosta 135mSEK ja P/E:llä 14,5 saadaan tavoitehinnaksi 101SEK. Pitänee tarkistaa tän osarin jälkeen vähän ylöspäin näitä

Edit: kiitos tarkennuksesta @Pancake, pidetään kahta tiukemmin taskussa

Omistin nimbusta vähän aikaa tovi sitten ja myin sillä periaatteella että ennen osaria tämä on takaisin salkussa. Olisi pitänyt laittaa muistutus itselleni päivämäärästä. Lapuitta ollaan ja tänään luvassa ilmeisen positiivinen reaktio.

Tähän sellainen huomio, että Nimbus on parantanut kannattavuuttaan (toki myös liikevaihtoa) tänä vuonna nimenomaan noilla viime vuoden huonommilla kvarttereilla, eli en odota Q4 olevan yhtään huonompi kuin nyt esitelty Q3. Esimerkiksi tämän vuoden Q1 Ebita nousi -12,6% +2,4%)

Toki se johtuu varmasti luonnollisesti siitä, että tilauskanta on vahva ja paisuu entisestään, jolloin saadaan noille sesonkiluonteisesti hiljaisimmillekin kausille paljon liikevaihtoa.

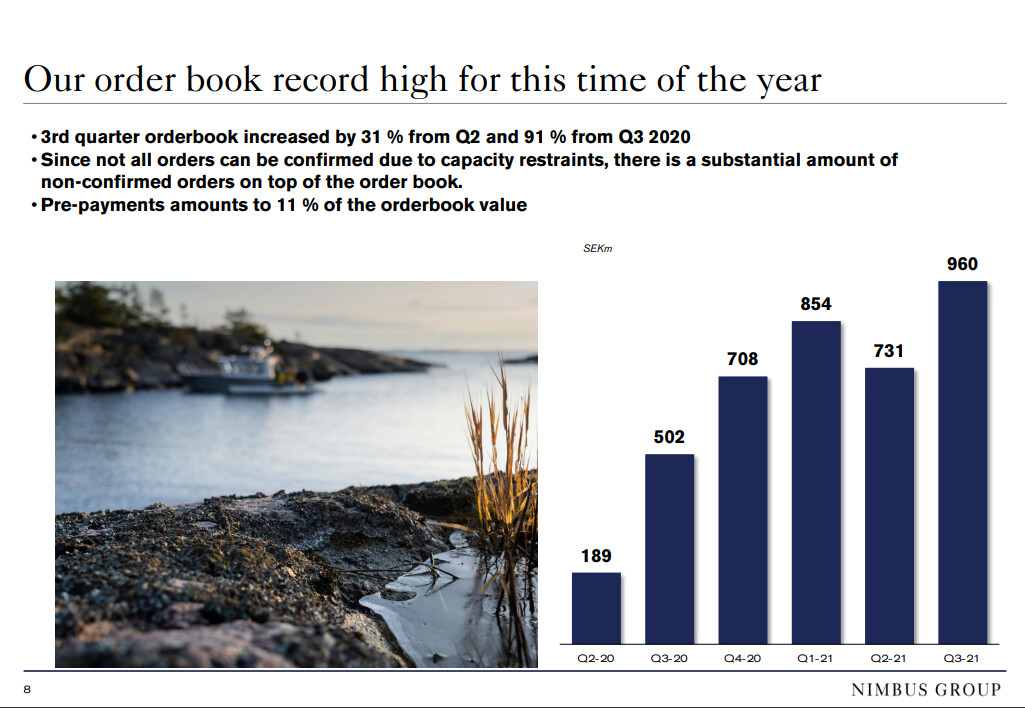

Mukavasti on tilauskirjat jatkaneet kasvuaan (dia 8), joten ensi vuoden myynnistä ei tarvitse juurikaan huolehtia Ilmeisesti kysyntää olisi (huomattavasti) enemmänkin, mutta kaikkia tilauksia ei ole pystytty vielä tässä vaiheessa vahvistamaan (koska kapasiteettirajoitteet)

Hurjaa kasvua kaikilla markkinoilla, etenkin Ruotsissa (+58% y/y) ja P-Amerikassa (+158% y/y). Tuo oma ennakko 2022 myynneistä on siis jo lyöty, jos katsoo viimeisen 12kk:n summaa Toki Ruotsin myyntejä boostaa Marine Storen hankinta, mutta tätä menoa P-Amerikasta tulee ensi vuonna yhtä tärkeä markkina kuin muut pohjoismaat (pl. Ruotsi) yhteensä.

Omien kanavien suhteellinen osuus myynnistä myös kasvussa (44% → 49%), mikä lupaa hyvää marginaaleille myös jatkossa.

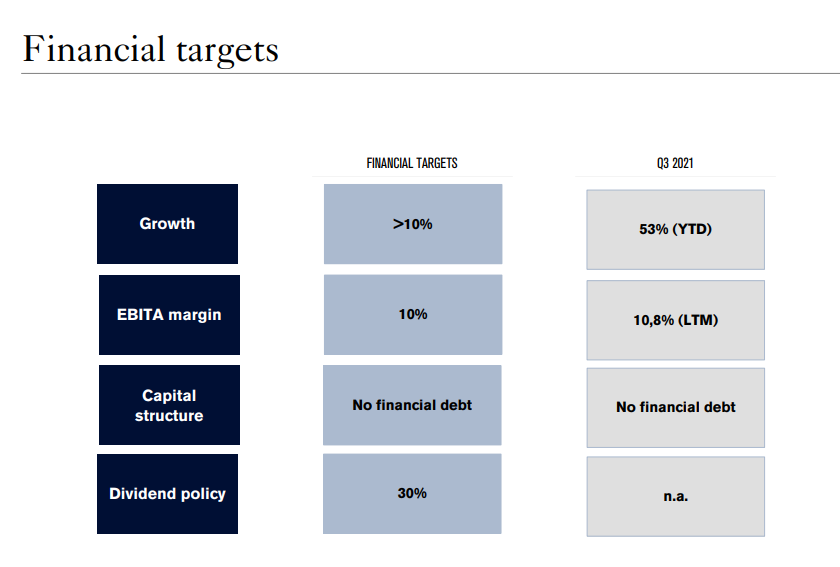

EBITA% (12kk rullaava) saatiin viimein yli 10%:n, mikä on myös yrityksen keskipitkän aikavälin tavoite. Voisi kuvitella, ettei se ihan heti ole dippaamassa tuon alle.

En nyt enää tuo keskusteluun yhtään verrokkia Hesan pörssistä, mutta onhan näin maltillinen kasvuohjeistus jo itsessään aika huvittavaa Hyvänä puolena on toki se, että kurssi seuraa tekoja ja kiusaus veivailuihin sekä liian aikaisiin myynteihin pysyy poissa.

Minä kun luulin ostavani kannattavaa kasvuyhtiötä pienen pääomani kasvattamiseksi kohtuullisella riskillä. Olenko saamassa osinkopaperin, koska jos ensivuonna sama kasvu jatkuu ja tästä alettaisiin jakamaan tavoitteiden mukaista osinkoa (30% tuloksesta), niin osinkotuottohan on kohta varmaan 5-7%. Eikö mihinkään voi enää luottaa.

Mielestäni noissa Nimbuksen ilmoittamissa Q1-Q3 luvuissa, ei pitäisi olla ainakaan mitään positiivisesti vaikuttavia kertaeriä, kuten viime vuonna taisi olla verosaamisia. Mielelläni opin lisää, jos joku kirjanpidosta löytää jotain hälyttävää ja kaipaisin karhuilua tänne vähän muutenkin.